Torsion, distorsion des taux d’intérêt

Au début de 2023, les murmures sur le marché des obligations faisaient consensus de la nécessité et de l’éventualité d’une baisse des taux d’intérêt sur le tôt ou sur le tard. Vers la mi-année, ces murmures se sont transformés en une plainte languissante, puis s’est dégagé un consensus teinté de fatalisme de maintien des taux, somme toute plus réaliste.

À l’instar de tous les consensus et de toutes les vérités économiques édictés depuis le tout premier troc, cette vérité irréaliste et incontestable s’est heurtée à une réalité très peu accommodante. À savoir, celle que la récession prédite par l’ignoble INVERSION DE LA COURBE DE RENDEMENT la plus médiatisée de tous les temps n’a pas eu lieu.

Du moins, pas encore.

Nous allons consacrer la majeure partie de ce numéro de L’Observateur des marchés au marché obligataire. Si vous êtes friands de médias financiers, il semble parfois être le seul et unique sujet d’actualité. Les rendements obligataires oscillent à la hausse et à la baisse en fonction de la plus infime variation des statistiques économiques et des déclarations de tout quidam à la Réserve fédérale. Le marché boursier réagit ensuite à son tour, car ses cours élevés sont tributaires des perspectives de rendements obligataires inférieurs, et tout un chacun se questionne de plus en plus sur les raisons pour lesquelles les « obligations sûres » ne valent plus grand-chose aujourd’hui.

Les moutons de Panurge

En tant que lecteurs de Canso L’Observateur des marchés, vous savez que les marchés confondent prévisions des cours boursiers et facteurs macroéconomiques. Les arguments convaincants façonnent le discours populaire et deviennent des vérités inattaquables qui font consensus. Jusqu’à ce qu’elles s’évanouissent dans le brouillard du comportement humain sur les marchés. Ce comportement agrégé humain et arbitraire n’est pas un arbitre impartial de la valeur des investissements. L’investisseur humain, à son meilleur, se résume à un animal social, suivant les dernières tendances en investissement. À son pire, il se comporte en mouton de Panurge, quittant le bateau salutaire, comme ses congénères, pour se jeter à l’eau et sombrer corps et biens.

Le problème, tel que nous le voyons chez Canso, c’est la suspension de l’incrédulité sans précédent des banques centrales de 2011 à 2021. Elle a conditionné les investisseurs à croire que les taux d’intérêt nominaux et réels très bas créés par les banques centrales constituaient la « normalité », rejetant complètement la maxime de l’économiste monétariste Milton Friedman : « Seul l’argent compte ». La nouvelle maxime des banques centrales, devenue la coqueluche des bureaucrates de la finance de type commande et contrôle, des autorités de réglementation et des politiciens populistes, était désormais « L’argent n’a pas d’importance ». Les banques centrales ont finalement créé tellement d’argent pendant la pandémie qu’une panique s’est installée sur la façon de le distribuer le plus rapidement possible aux consommateurs qui le dépenseraient alors tout aussi rapidement.

La réussite de cet élan s’est soldée par le problème présent. Les consommateurs, obnubilés par l’argent des « stimulus », ont créé une demande bien supérieure à l’offre de nombreux biens et services, réduite en raison de la pandémie. Personne ne devrait s’étonner qu’il en ait résulté la plus forte inflation depuis les années 1970. Cet excédent d’argent a également permis aux apprentis investisseurs de Reddit de « jouer » à la Bourse, comme ils joueraient à un jeu vidéo ou à un jeu de hasard. Le coût nul, voire négatif, du capital a incité investisseurs petits et grands à se lancer dans une frénésie spéculative insensée, devenue un ouroboros de croissance. Tout et son contraire étaient vrais en matière de taux d’intérêt et toute idée de répartition efficace du capital a été reléguée aux oubliettes.

Banquiers centraux oublieux

Les banquiers centraux sont extraordinairement bien formés en économie. Le niveau plancher pour être banquier central est une maîtrise en économie et de nombreux doctorats arpentent les couloirs de la Réserve fédérale américaine, de la Banque centrale européenne et de la Banque du Canada. Le problème, c’est qu’ils ont manifestement tous souffert d’amnésie collective vis-à-vis leurs illustres études lorsqu’ils ont décidé, en 2011, de se lancer dans leur aventure de politique monétaire perpétuellement conciliante. Ils ont également oublié que la raison d’être d’une économie est la répartition de ressources rares et que celle du système financier d’une telle économie est d’allouer les capitaux de façon efficace.

Céder à la courbe

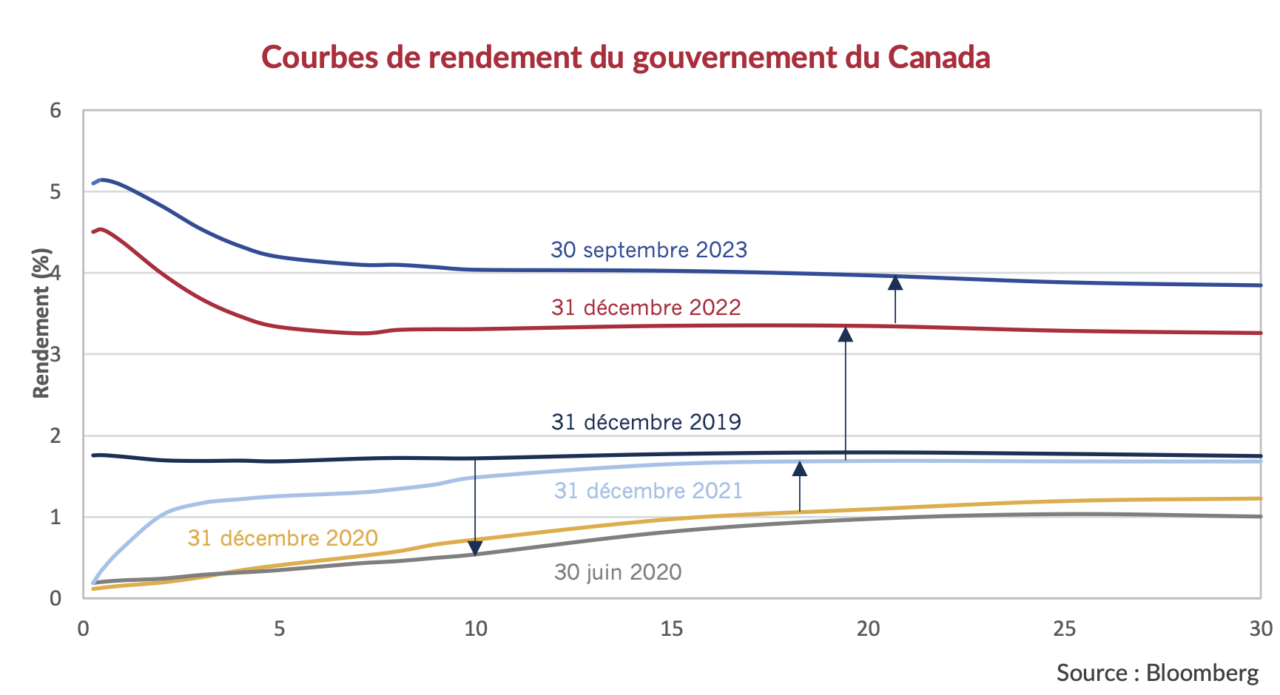

Ces banques centrales ne se sont pas seulement confondues avec leurs aventures en politique monétaire, elles ont rendu les investisseurs obligataires désespérément confus, comme en témoigne la courbe de rendement du gouvernement du Canada, ci-après. L’assouplissement de la politique monétaire à la fin de 2019 a donné lieu à une courbe de rendement plutôt plate. Les rendements ont ensuite chuté avec la stimulation monétaire de la pandémie et sont devenus une courbe de rendement « normale », à savoir une courbe dont les rendements à court terme sont inférieurs aux rendements à long terme. Cette courbe normale a perduré jusqu’en décembre 2021, même avec l’augmentation des rendements au cours de la période.

L’inversion appréhendée de la courbe de rendement s’est produite presque immédiatement après le resserrement monétaire en 2022. De toute évidence, les investisseurs croyaient que tout taux d’intérêt supérieur à zéro ralentirait l’inflation très rapidement. Ils ont préféré les obligations à long terme à rendement inférieur afin d’en garantir le rendement après une éventuelle baisse des taux.

Critiques, mais perspicaces

Si vous remontez assez loin dans les anciens numéros de Canso L’Observateur des marchés, vous remarquerez nos constantes critiques (non moins exactes) au sujet de la distorsion des taux d’intérêt. Ce que nous voulions dire, c’est que, tout comme le marché boursier des années 1920, le cours des obligations n’avait aucun rapport avec leur valeur. Au beau milieu des marchés insensés de la crise sanitaire, les investisseurs ont fait fi de tous les risques, pensant que cela augmenterait leurs rendements. Le succès des apprentis investisseurs de Reddit qui gonflaient à bloc des titres devenus viraux a peut-être incité les investisseurs professionnels à détourner les yeux dans leurs bureaux de fortune à domicile, à se réfugier dans les obligations d’État à long terme et à chercher un réconfort dans les indices obligataires. Lorsque l’inévitable reprise des obligations est arrivée, ils ne voulaient pas être laissés pour compte.

L’inévitable ne s’est toujours pas produit et ils pansent encore les plaies infligées à leurs portefeuilles obligataires. Nous avons parlé de la surévaluation des obligations d’État à long terme dans L’Observateur des marchés de juillet 2020. Dans notre dernier paragraphe, intitulé « Une note salée pour les obligations à long terme », nous avons été francs : « Nous rappellerons simplement que selon nous, les obligations gouvernementales poussent les limites de la tolérance des investisseurs. Les obligations canadiennes et américaines à long terme sont largement surévaluées à respectivement 1% et 1,4%, mais aucune banque centrale ne prendra le risque de resserrer sa politique monétaire avant encore un certain temps. » Nos réflexions sur les évaluations des obligations à long terme étaient assez claires à ce moment-là.

73 milliards de dollars en obligations douloureuses

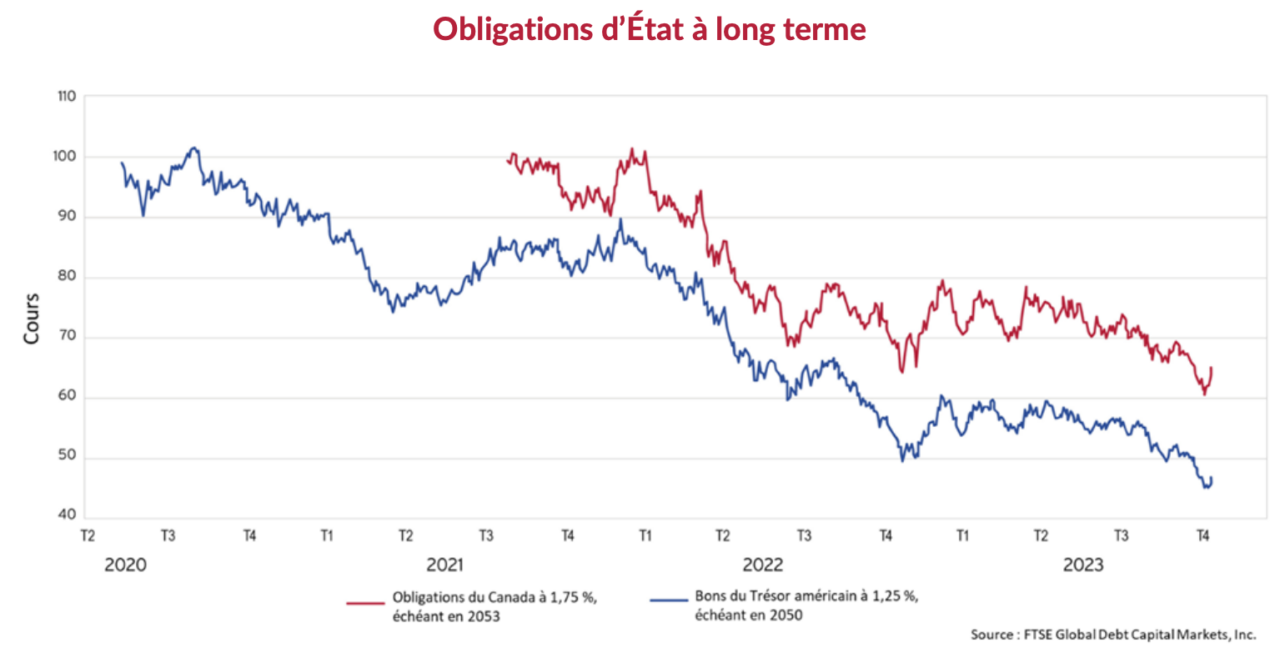

Lorsque les bons à long terme du Trésor n’offraient que 1 % et des poussières sur 30 ans, nous étions consternés. La promesse d’un revenu de 1,00 $ en coupons pendant 30 ans, suivi du retour de notre capital de 100 $ alors déprécié par l’inflation, était tout sauf un coup de cœur obligataire. Pour d’autres investisseurs, ce fut le coup de foudre, puisque le Trésor américain a émis 73 566 720 900 $ en bons du Trésor à 1,25 % échéant le 15 mai 2050, pendant la période de faibles rendements de l’été 2020. Comme vous l’avez lu ci-dessus, nous avons dit à ce moment-là que l’achat de bons du Trésor ou d’obligations du Canada à long terme à des rendements d’un peu plus de 1 % était un pari imprudent de la part des investisseurs obligataires d’un point de vue historique et à long terme. Les rendements obligataires n’avaient même pas atteint ce plancher dans les années 1930, en présence d’une déflation importante.

Nous avons averti nos lecteurs que les obligations à taux fixe présentaient des risques incroyables pour les investisseurs. Le graphique ci-dessous nous donne entièrement raison. La ligne bleue correspond au cours du Trésor américain, 1,25 %, échéant en 2050. Le prix d’émission de 100 $ a immédiatement chuté à 90 $, puis s’est ensuite brièvement rétabli à 101 $ avant de chuter inexorablement à 50 $, son cours actuel. L’obligation à long terme la plus faible du Canada est celle à 1,75 %, échéant en 2053, tracée en rouge dans le graphique ci-dessous. Son coupon est plus élevé, car l’obligation a été émise à l’automne 2021, lorsque les rendements étaient plus élevés. Elle n’a chuté que de 30 %!

Quand l’arbre est tombé, tout le monde court aux branches

Les médias financiers s’intéressent beaucoup à toute grande chute sur les marchés. Ils ne tarissent pas du recul du marché obligataire. Le numéro d’octobre de Bloomberg Business Week s’intitule « Bondageddon », « Worst US Bond Selloff Since 1787 Marks End of Free-Money Era: Carnage from the bond market—where the rout is worse than anything you’ll find in the history books—is spreading, and the implications are nasty. » — en traduction libre, « La Bombe à obligations », « La plus importante liquidation d’obligations américaines depuis 1787 signale la fin de l’ère de l’argent gratuit : Le carnage sur le marché obligatoire — une déroute sans pareille dans les annales de l’humanité — se répand et les conséquences sont funestes. » Source : Xie, Ye. Worst US Bond Selloff Since 1787 Marks End of Free-Money Era. Bloomberg, le 8 octobre 2023. Ces journalistes de Bloomberg n’y sont pas allés de main morte.

Le consensus semble maintenant être résolument contre les obligations, surtout en ce qui a trait aux obligations à long terme, comme nous l’avions prévu et prédit dans nos infolettres précédentes. Une chute de 50 % est monnaie courante sur les marchés boursiers, mais rare sur les marchés obligataires, exception faite en présence de défaillance d’un émetteur. Cela semble avoir piqué au vif les investisseurs obligataires, comme nous l’avions prévu. Comme le confirme Bloomberg, les investisseurs semblent jeter l’éponge :

« Leurs nerfs à fleur de peau, les investisseurs évitent les obligations à long terme malgré les rendements historiquement élevés qu’ils offrent. Bien que je comprenne parfaitement qu’il soit tentant d’acheter des titres de longue durée aujourd’hui, je ne suis pas certain que nous ayons vu le sommet des rendements », a déclaré Stefan Hofrichter, économiste en chef chez Allianz Global Investors, précisant qu’il s’attend à ce que les taux restent élevés plus longtemps.

Les investisseurs sont également peu enclins à acheter des titres de créance à long terme lorsque les rendements des obligations à court terme sont plus élevés que ceux des obligations à long terme, ce qui reflète le malaise des investisseurs à l’égard de l’économie.

« Personne ne veut acheter sur l’extrémité à long terme de la courbe », a déclaré Eric Vanraes, responsable des titres à revenu fixe chez Eric Sturdza Investments. « Pourquoi devrais-je acheter des obligations à moins de 5 % avec une durée plus longue lorsque je peux placer mon argent dans les marchés monétaires? » Source : Ronan Martin and TasosVossos. Stay Boring’ It’s How Bond Investors Are Riding Out Volatility. (La monotonie, voilà la réponse des investisseurs obligataires à la volatilité.) Bloomberg, le 9 octobre 2023

Divin discours obligataire

Auparavant, nous étions assez seuls à nous préoccuper du marché obligataire, mais aujourd’hui, beaucoup de gens s’en soucient. Les lecteurs qui connaissent les marchés aussi bien que nous peuvent deviner le ton que prendra notre discours. Maintenant que les investisseurs obligataires semblent avoir renoncé à tout espoir et accepté des taux d’intérêt « plus élevés pour plus longtemps », est-ce que cela signifie qu’ils ont capitulé et/ou que les choses deviennent intéressantes pour Canso?

Oui et encore oui, et cette évolution de la confiance des investisseurs s’annonce intéressante pour la fin de 2023. La mauvaise nouvelle, c’est que l’inflation ne semble pas s’être repliée et pourrait se stabiliser à un niveau plus élevé que les prévisions d’inflation de 2 % que laisse entendre le marché, comme en témoigne l’écart entre les obligations nominales et les obligations indexées sur l’inflation. La bonne nouvelle, c’est que les rendements actuels offrent davantage aux investisseurs qui acceptent le risque d’une inflation plus élevée. Est-ce suffisant? Comme toujours, pour évaluer si un éventuel rendement est suffisant pour un investissement donné, nous devons faire des recherches et analyser cet investissement et, une fois de plus, nous nous tournons vers le passé.

Souvenirs d’antan

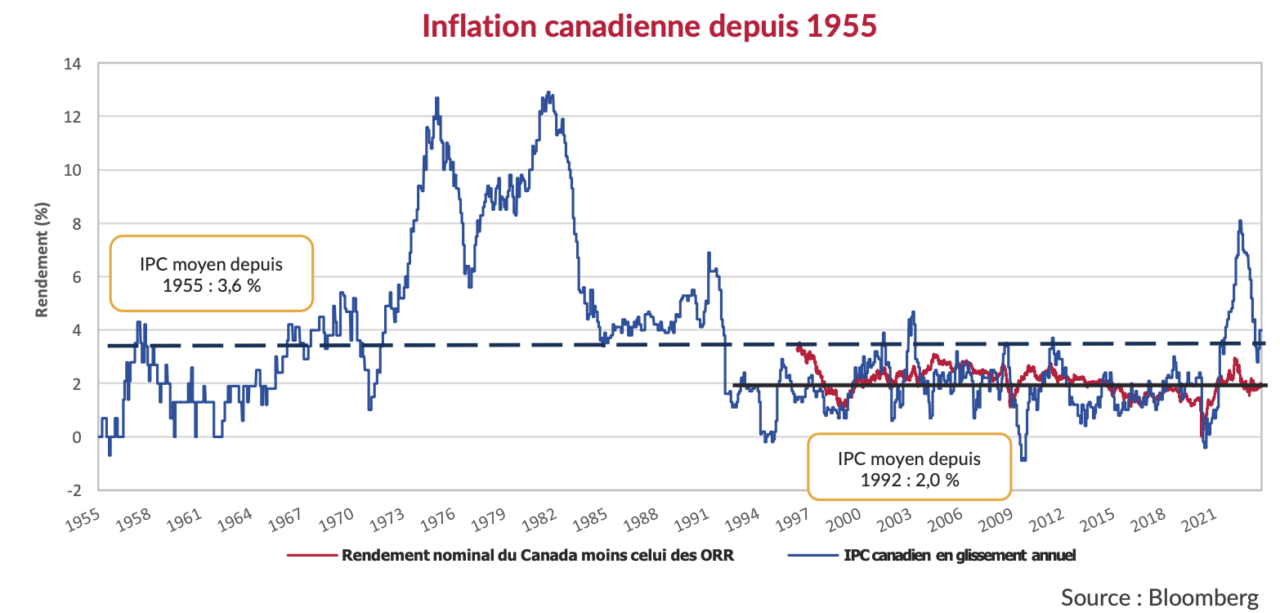

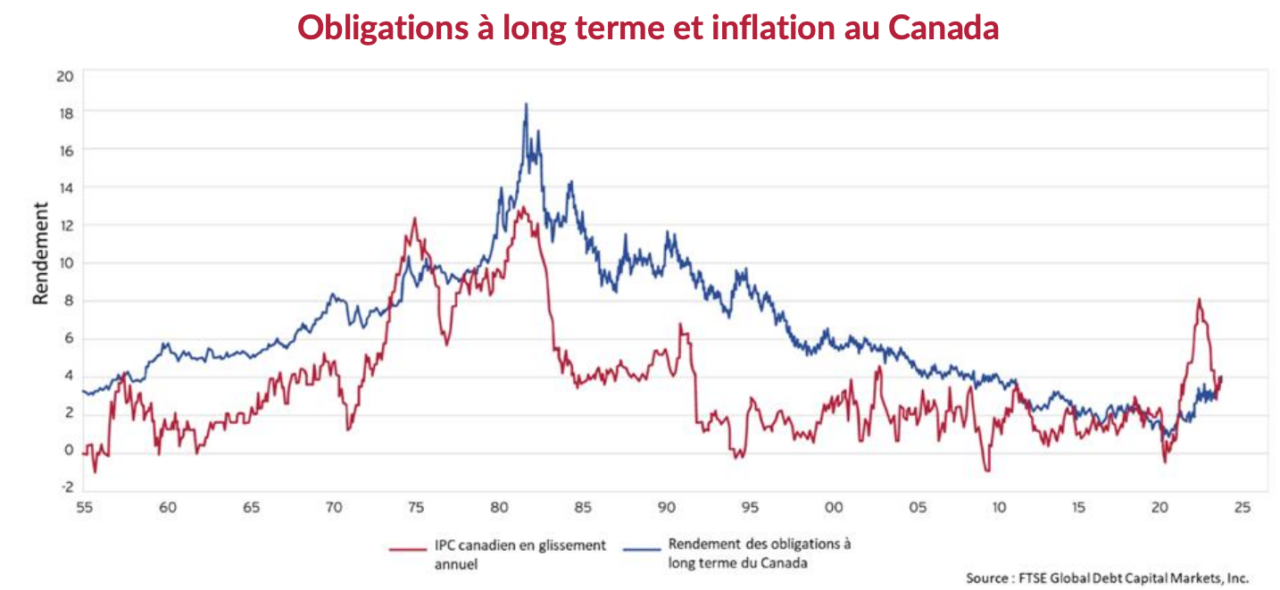

Les choses ne sont guère différentes au Canada, et les investisseurs canadiens continuent de miser sur une très faible inflation. Le graphique ci-dessous illustre l’inflation canadienne depuis 1955, qui s’est établie en moyenne à 3,6 %. Nous avons choisi 1955, 10 ans après la fin de la Seconde Guerre mondiale, en raison de l’inflation qui en a résulté après l’élimination des mesures de contrôle des salaires et des prix. L’inflation a grimpé en flèche en raison de l’augmentation considérable des dépenses de consommation, puis elle a chuté abruptement au cours de la période pour finalement s’établir à un niveau tout juste supérieur à zéro à mesure que la production civile reprenait après l’énorme effort de guerre. Ford et GM s’étaient détournés de la production de voitures civiles au profit de chars d’assaut et d’avions militaires pendant la guerre, mais elles étaient entièrement revenues à la production de voitures civiles en 1955.

Retour vers le futur, version salaires et prix des années 1970?

Ceux d’entre nous qui ont traversé les années 1970 chez Canso se retrouvent en terrain connu. Les employés font la grève, les employeurs refusent de régler les différends, du moins jusqu’à ce qu’ils fassent volte-face devant les fermetures et les chutes de revenus. Les travailleurs de l’automobile sont en grève aux États-Unis et viennent de signer de nouvelles conventions au Canada. Le règlement de Ford Canada a attiré notre attention :

« Les détails de l’entente avec Unifor (GM Canada) ne sont pas disponibles immédiatement. Mais l’entente avec Ford prévoit une augmentation salariale de 10 % la première année de l’entente, suivie d’une augmentation de 2 % et de 3 % au cours des deux années suivantes du contrat. Elle rétablit également l’indexation au coût de la vie afin de protéger les travailleurs contre la hausse des prix.

L’entente conclue avec Ford a également permis aux membres d’Unifor embauchés chez Ford au cours des dernières années de bénéficier d’un régime de retraite — plutôt que de REER. Et elle a converti en employés permanents le personnel temporaire qui travaillait sur des quarts de travail à temps plein ». Source : Isidore, Chris. GM settles strike at Canadian plants. (GM met fin à la grève dans ses usines canadiennes.) CNN Business, le 10 octobre 2023

Un employeur comme Ford ne peut faire des concessions aussi importantes que s’il a les ventes et les revenus d’automobile pour en assumer les coûts. Ces coûts sont très élevés, et nous constatons que l’indexation au coût de la vie et le régime de retraite étaient des dispositions contractuelles qui avaient été supprimées après la restructuration de GM et de Chrysler lors de leur faillite en 2009, à la suite de la crise du crédit. Les syndicats avaient alors accepté des compressions pour sauver les emplois. Il est clair qu’il y a eu un rééquilibrage des forces en faveur des syndicats.

L’indexation au coût de la vie, c’est la chose à faire!

L’indexation au coût de la vie prévue dans les conventions chez Ford nous replonge dans le passé. Certains des doyens de Canso se souviennent que, jadis, les salaires augmentaient automatiquement en fonction de l’inflation et certains employeurs indexaient les salaires plusieurs fois par année pour qu’ils demeurent stables en chiffres absolus. Les grévistes exigeaient des augmentations de salaire pour compenser l’inflation s’ils ne bénéficiaient pas d’une indexation au coût de la vie. Cela vous rappelle quelque chose? Les économistes des années 1970 disaient que l’inflation élevée était attribuable à l’impulsion de la demande et à la traction des coûts. Les coûts ont certainement une bonne traction de nos jours!

L’argent pourtant ne manque toujours pas

La politique monétaire actuelle est-elle suffisamment stricte? Il faut qu’il y ait suffisamment d’argent pour qu’une entreprise puisse financer des salaires plus élevés, ce qui exige des revenus accrus. Une politique monétaire stricte raréfie l’argent et le crédit, privant ainsi les consommateurs de revenus nécessaires aux dépenses de consommation plus élevées qui constituent les revenus dont les employeurs ont besoin pour payer des salaires plus élevés. Un taux de chômage plus élevé décourage également les grèves et les demandes salariales plus élevées.

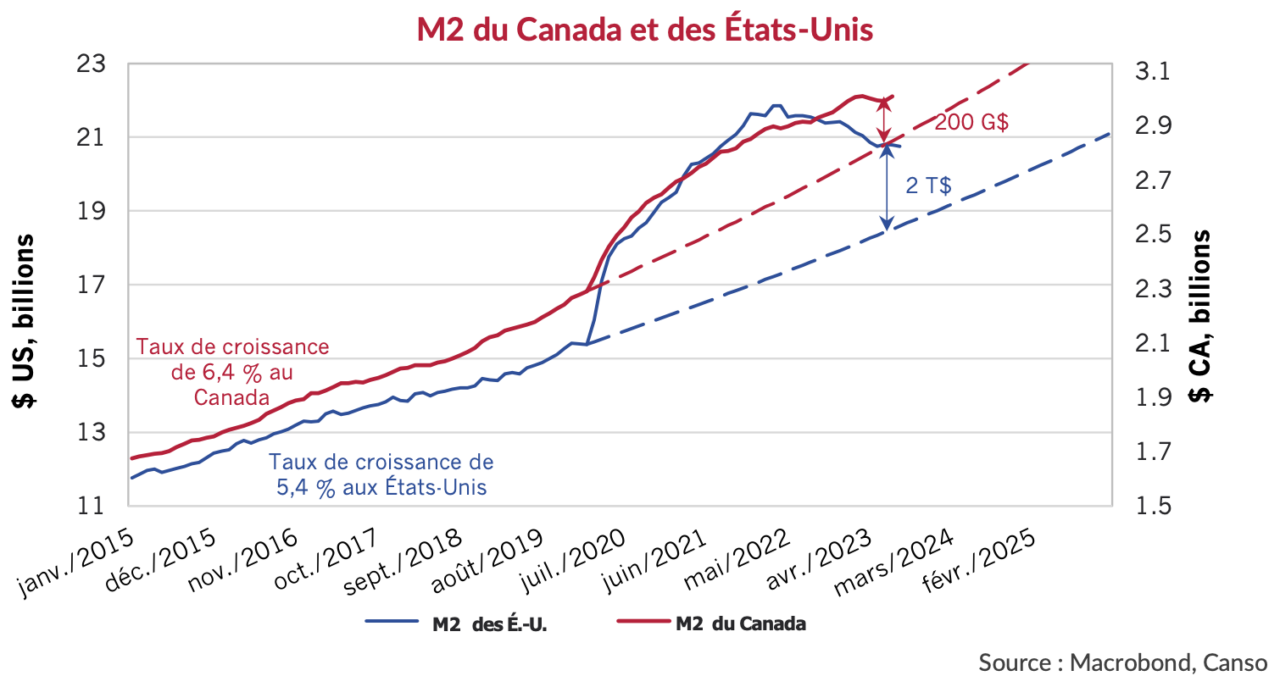

Jusqu’à présent, nous n’avons pas constaté de pénurie d’argent au Canada et aux États-Unis, et cela se décline dans notre tableau mis à jour ci-dessus, qui trace la M2 américaine et canadienne. Comme nous l’avons déjà souligné, la panique monétaire liée à la pandémie a fait augmenter considérablement la M2, bien au-dessus des taux de croissance antérieurs. En y regardant de près, il convient de noter que la M2 américaine est en baisse depuis l’été 2022, comme nous l’avons souligné dans L’Observateur des marchés d’avril, mais que la M2 canadienne a continué de croître, ce qui était nécessaire pour « mettre en pause » l’augmentation des taux d’intérêt. Maintenant que les deux pays ont encore une fois « mis en pause » leurs mesures de resserrement, il faudra beaucoup de temps avant que la masse monétaire ne soit réduite et que la croissance réelle de la M2 corresponde à l’ancien taux de croissance de 6,4 % du Canada et de 5,4 % des États-Unis.

Si « Seul l’argent compte », il y a un problème quelque part! Nous estimons que les États-Unis disposent actuellement d’un excédent de M2 se chiffrant à 2 billions de dollars, et celle du Canada a ballonné de 200 milliards de dollars comparativement à son taux de croissance d’avant la pandémie. La M2 est la plus restreinte des mesures de la masse monétaire, et les consommateurs ont d’autres sources de « sous » à dépenser. Les banques et le crédit fractionnaires signifient que les chiffres et le pouvoir d’achat réels sont beaucoup plus importants. Peu importe que la valeur de votre maison ait doublé et que vous puissiez effectuer les paiements sur votre prêt si personne ne veut vous prêter de l’argent contre une garantie sur la valeur de la maison. Cela se produit lorsqu’il y a pénurie de capitaux et que ceux-ci sont jalousement gardés par ceux qui en ont. Cela ne semble pas être le cas actuellement. Bien que les taux d’intérêt administrés aient considérablement augmenté, il semble que la quantité d’argent en circulation soit suffisante pour ne pas freiner l’activité économique. Jusqu’à maintenant, l’argent ne semble ni se faire rare ni être difficile à obtenir.

Plus vieux et plus riches

Cette « récession financière en roulement » semble toucher différents groupes de consommateurs de différentes façons. Des sondages récents auprès des consommateurs laissent entendre que les taux d’intérêt plus élevés profitent aux consommateurs plus âgés et aisés. Leurs revenus passifs, tirés de fonds de retraite et de portefeuilles de placements, augmentent et, en même temps, ils n’ont pas de sorties d’argent correspondantes pour le logement, car les maisons de ce groupe démographique sont souvent payées ou, à tout le moins, profitent d’un taux fixe sur leur prêt hypothécaire. C’est peut-être pour cette raison que les taux d’intérêt plus élevés ne nuisent pas autant que prévu par consensus. Comme l’indiquait un reportage du Wall Street Journal, les aînés de plus de 65 ans constituent un facteur important et croissant de la demande des consommateurs aux États-Unis :

« En août, 17,7 % de la population était âgée de 65 ans ou plus, selon le Bureau du recensement, le pourcentage le plus élevé depuis 1920, et une hausse marquée par rapport à 13 % en 2010. Les aînés ne sont pas seulement plus nombreux, leur situation financière est relativement saine et ils ont moins de besoins en matière d’emprunt, comme pour l’achat d’une maison, et ils sont moins à risque d’être mis à pied que les autres consommateurs.

Les personnes âgées sont ainsi devenues une source de dépenses non négligeable. Les Américains âgés de 65 ans et plus comptaient pour 22 % des dépenses l’année dernière, le pourcentage le plus élevé jamais enregistré depuis le début de la consignation des données en 1972, et en hausse par rapport aux 15 % de 2010, selon l’enquête sur les dépenses de consommation du Département du travail américain publiée en septembre…

[…] « L’important pourcentage de consommateurs âgés constitue une base de dépenses de consommation dans des époques comme celle que nous traversons aujourd’hui, lorsque la croissance de l’emploi ralentit, les taux d’intérêt augmentent et les remboursements des prêts étudiants-bourses reprennent », a-t-elle ajouté. » Source : Guilford, Gwynn. The U.S. Economy’s Secret Weapon: Seniors With Money to Spend. (L’arme secrète de l’économie américaine : les aînés avec de l’argent à dépenser.) The Wall Street Journal, le 8 octobre 2023.

Les obligations à long terme sont-elles assez bon marché?

Au cours de la période de politique monétaire moderne commencée en 1955, année où l’inflation survenue après la Seconde Guerre mondiale a été maîtrisée, le Canada n’a connu que deux périodes au cours desquelles l’inflation a été supérieure au rendement à long terme des obligations du Canada.

Si l’on examine le graphique ci-dessus, à l’exception de la période d’inflation élevée de 1973 à 1976, les rendements des obligations à long terme du Canada sont demeurés largement supérieurs à l’IPC jusqu’à la période de taux d’intérêt zéro, marquée par l’expérimentation au niveau des politiques monétaires et un grand élan de stupidité économique de 2011 à 2021. Soit le rendement à long terme du Canada devra augmenter, soit l’inflation canadienne devra diminuer pour créer un rendement réel positif pour les investisseurs en obligations à long terme du Canada.

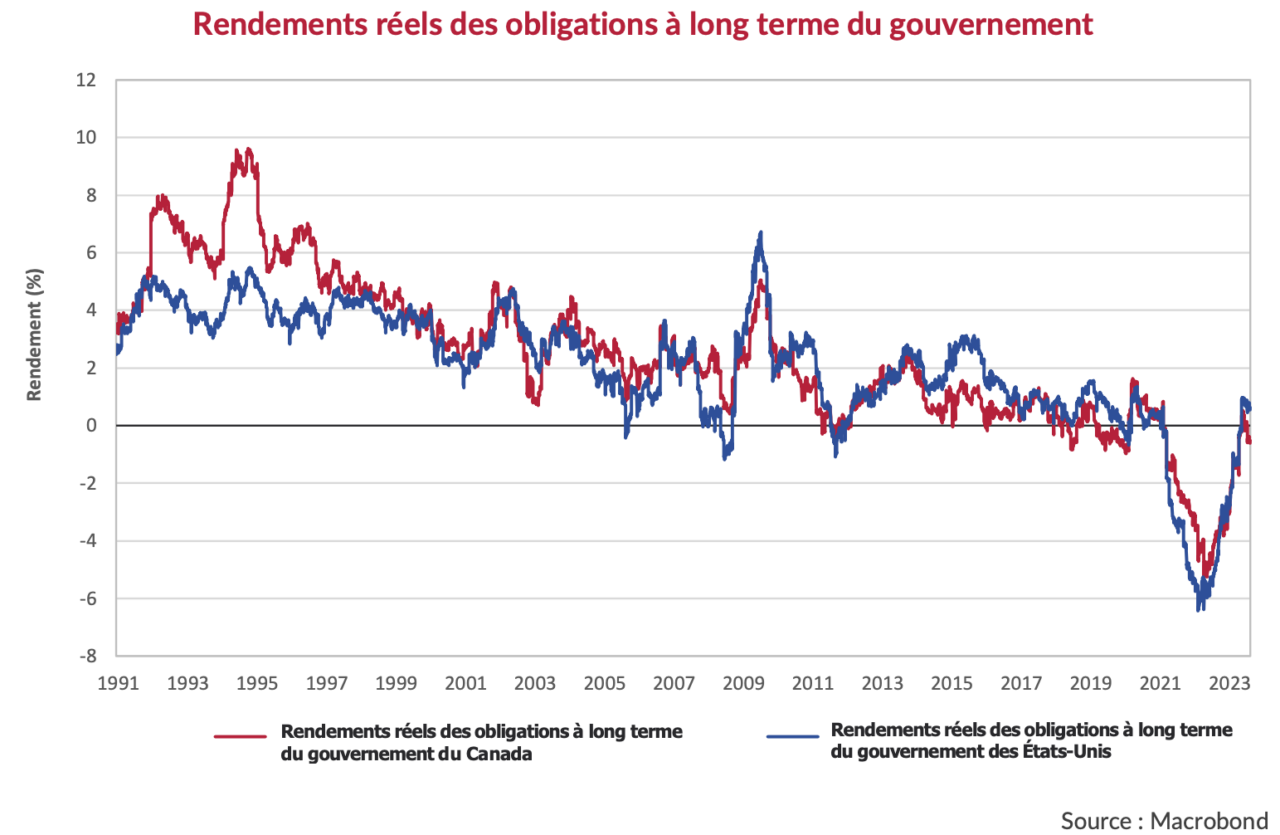

Malgré toute l’eau apportée au moulin, la question reste entière : quel sera le rendement nécessaire pour justifier la détention d’obligations à long terme? Le graphique ci-dessous illustre le « rendement réel » au-dessus de l’IPC, en glissement annuel, au Canada et aux États-Unis. Depuis 1980, le rendement réel à long terme au Canada s’est établi en moyenne à 3,2 %. L’inflation canadienne étant actuellement de 4 %, cela laisse supposer un rendement de 7,2 % pour une obligation à long terme si l’inflation se maintient aux niveaux actuels au Canada. Si l’IPC redescend à la cible de 2,0 % de la Banque du Canada, la juste valeur serait de 5,2 %, soit 1,5 % de plus que le rendement actuel de 3,7 % des obligations à long terme du Canada.

Le rendement réel moyen du Trésor américain à long terme s’est établi à 2,8 % au cours de la même période depuis 1980. Ajouté à l’IPC américain de 3,7 % de septembre, cela signifie un rendement de 6,5 % pour atteindre la juste valeur d’un bon du Trésor à long terme, soit 1,7 % de plus que le rendement actuel de 4,8 %.

Les obligations du Canada tireront-elles mieux leur épingle du jeu que les bons du Trésor américain?

Une question importante que nous nous posons est celle de savoir si, à mesure que la politique monétaire ultra conciliante de la pandémie s’estompera, le resserrement de l’argent et la pénurie de capitaux profiteront autant aux obligations d’État canadiennes qu’aux bons du Trésor américain. Le rendement actuel d’une obligation à long terme du Canada est de 3,7 %, soit plus de 1 % de moins que le rendement à long terme du Trésor américain de 4,8 %. Même si nous pensons que les bons du Trésor américain à long terme commencent à devenir attrayants, les obligations du Canada sont assurément une autre affaire. Le rendement actuel à long terme des obligations du Canada, qui se chiffre à 3,7 %, est inférieur à l’inflation canadienne actuelle de 4,0 % et ne fournirait qu’un rendement réel de 1,7 % si l’IPC canadien diminuait pour atteindre la cible d’inflation de 2,0 % de la Banque du Canada. C’est beaucoup moins que le rendement réel moyen historique de 3,2 %. De toute évidence, le consensus sur le marché obligataire canadien vise un IPC inférieur à celui de son voisin américain.

Une prime canadienne méritée?

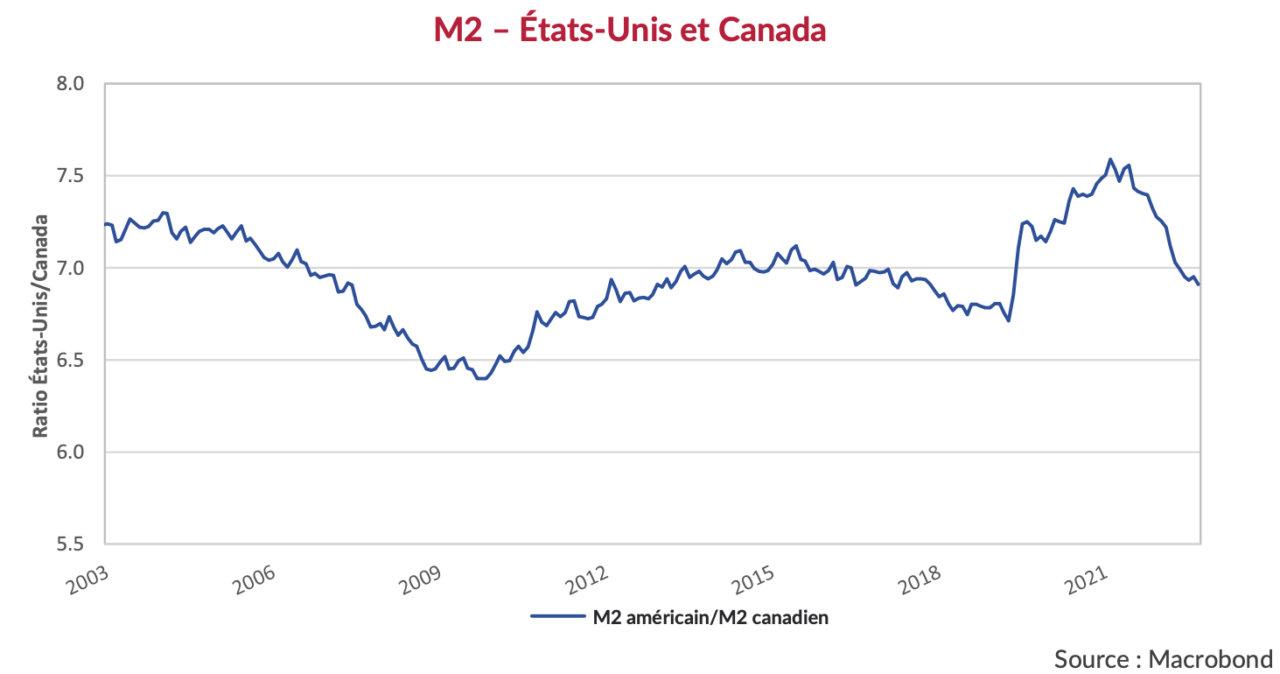

La taille de la prime ou du désavantage au niveau des rendements des obligations à long terme du Canada par rapport aux États-Unis est-elle justifiée? Nous avons fait quelques analyses et réfléchi à la question. Si les États-Unis augmentaient leur masse monétaire à un rythme plus rapide que celui du Canada, le dollar canadien serait plus rare comparativement au dollar américain, et cela pourrait se répercuter sur les obligations. Le graphique ci-dessous montre que ce n’est pas le cas. Le ratio de la M2 des États-Unis et de celle du Canada était de 7,2 en 2003 et de 6,9 aujourd’hui. Ce ratio est tombé à 6,4 après la crise du crédit de 2008, avant de remonter à 7, de bondir à 7,6 pendant la crise sanitaire, puis de fondre à 6,9, le Canada ayant créé plus de M2 que les États-Unis.

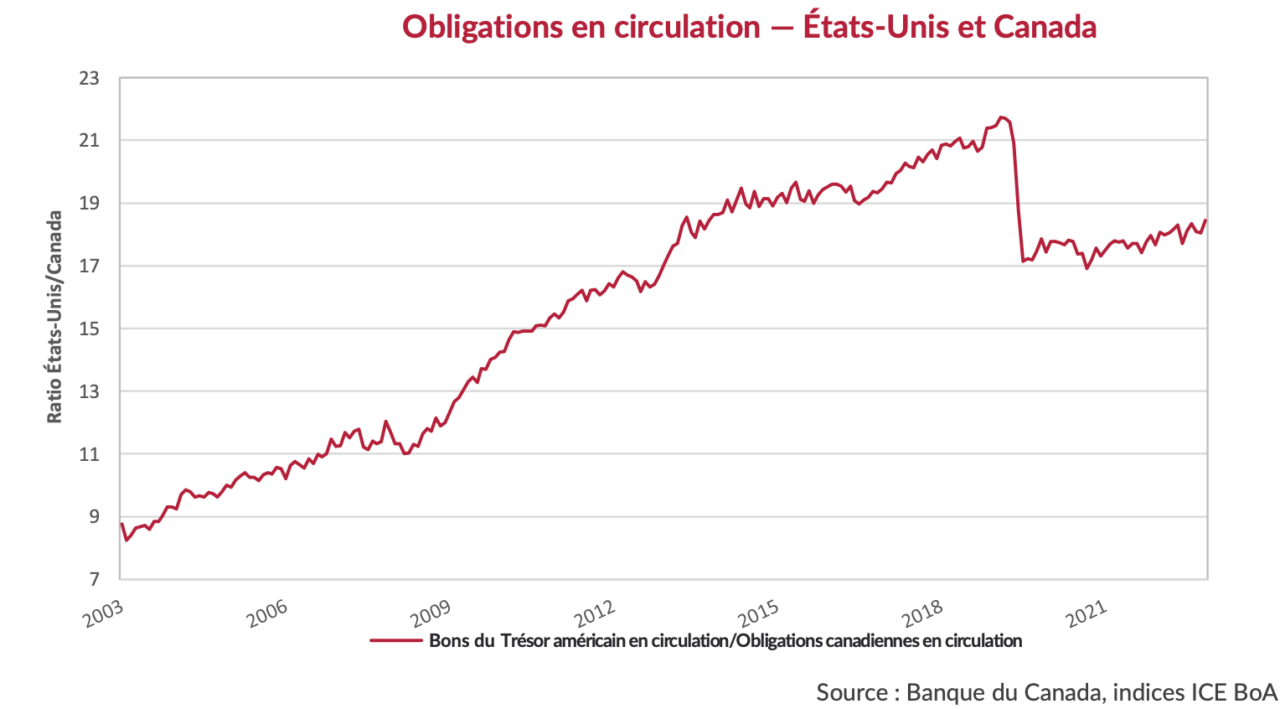

Le graphique suivant compare le ratio des bons du Trésor américain en circulation par rapport aux obligations du gouvernement du Canada en circulation. L’idée est que si l’inventaire du Trésor américain augmente par rapport à celui du Canada, le cours relatif des bons du Trésor américain devrait chuter. Il semblerait que nous sommes sur la bonne voie. En 2003, l’inventaire des bons du Trésor américain était 9 fois plus élevé que celui des obligations du Canada. Ce ratio a augmenté à 15 après la crise du crédit de 2008 et l’assouplissement quantitatif ayant suivi la crise de la dette européenne en 2011. Il a culminé à 22 avant la pandémie, puis s’est replié à 18, car le Canada a émis relativement plus d’obligations récemment. Cela fait valoir que les obligations à long terme du Canada se sont raréfiées comparativement aux bons à long terme du Trésor et pourrait expliquer les raisons pour lesquelles le rendement des obligations à long terme du Canada est inférieur.

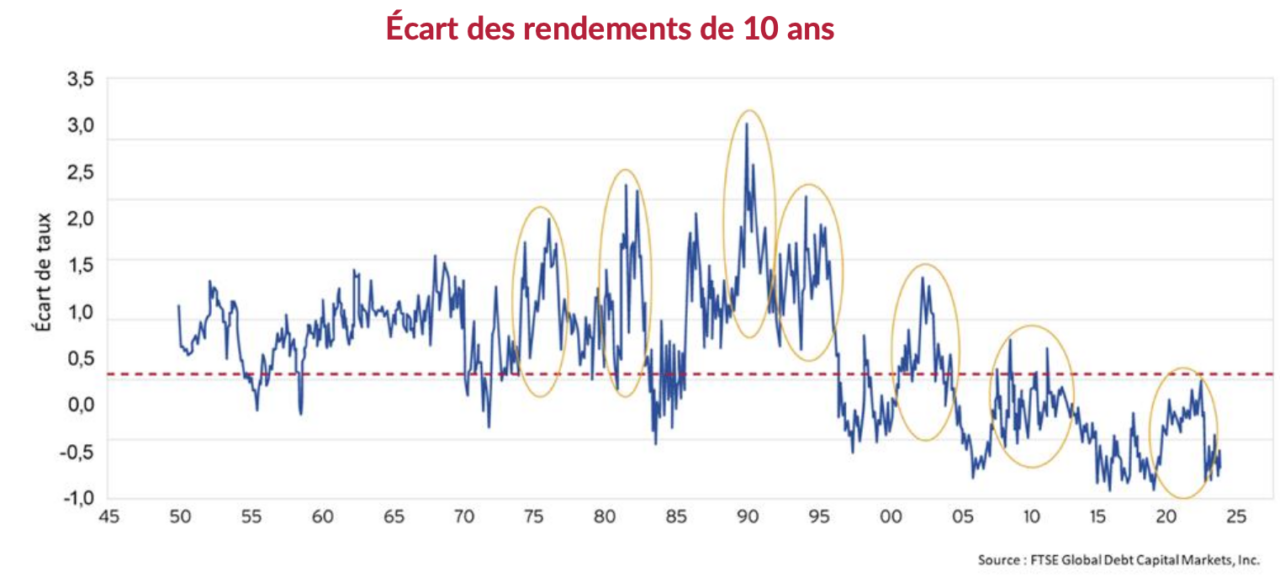

Un risque de fuite?

Nous nous inquiétons du rendement beaucoup plus faible des obligations du Canada à long terme comparativement aux bons du Trésor américain. Le graphique ci-dessous illustre l’écart de rendement entre les obligations du gouvernement du Canada et les bons du Trésor américain de 10 ans depuis 1947. Nous avons utilisé l’écart des titres de 10 ans, car nous avons davantage de données historiques à leur égard. Le graphique affiche un rendement moyen des titres de 10 ans supérieur de 0,3 % à celui des États-Unis au cours des 76 dernières années. Il est actuellement inférieur de -0,7 %, bien en deçà de la moyenne historique. Cela nous tracasse, car nous savons que les obligations canadiennes ne bénéficient habituellement pas d’une « fuite vers la sécurité » et qu’elles sont moins performantes que les obligations américaines lorsqu’apparaissent des difficultés politiques et financières. Nous avons mis certaines de ces périodes difficiles en évidence avec des cercles jaunes. À titre d’exemple récent, en 2019, avant la pandémie, les obligations du Canada à 10 ans se négociaient à 1 % en dessous des bons du Trésor américain, puis, en 2022, à 0,3 % au-dessus de ceux-ci. Nous sommes maintenant à un écart historiquement onéreux de -0,7 %.

Nos preuves à l’appui de l’attrait relatif des obligations du Canada et des bons du Trésor américain ne sont pas concluantes, mais force est d’admettre que notre constatation instinctive est que les obligations du Canada à long terme sont coûteuses par rapport aux bons du Trésor américain. Nous privilégions donc l’extrémité plus courte de la courbe de rendement canadienne, où les rendements sont suffisants pour tenir compte de l’inflation prospective.

Que faire?

Les rendements ont suffisamment augmenté pour mieux dédommager les investisseurs, ce qui a également réduit la durée et la sensibilité des cours obligataires aux variations du rendement. Cela dit, comme mentionné, nous sommes toujours en deçà de la juste valeur historique et le marché arrive lentement et péniblement à la même conclusion que nous. À moins que l’inflation ne diminue considérablement, les obligations à long terme ne sont pas bon marché. Le marché obligataire attend depuis longtemps le retour à la « normale ». Étant donné que son sens de la normalité s’est développé au cours de la période de politique monétaire la plus bizarre de l’histoire, le marché pourrait attendre longtemps.

Une illusion de faible inflation qui s’estompe

Les marchés ont finalement abandonné l’idée que des taux légèrement plus élevés réduiraient immédiatement l’inflation à sa cible de 2 %. Tout le contraire de ce que nous pensions, à savoir qu’il faudrait beaucoup de temps pour maîtriser l’inflation, ce qui est manifestement le cas. L’inflation est en baisse tant au Canada qu’aux États-Unis, mais la situation sous-jacente est mieux décrite comme « persistante ». Les gestionnaires d’obligations et les stratèges en matière de placement attendent chaque mois avec impatience des signes que le feu de l’inflation s’étouffe enfin. Les bonnes nouvelles sont éclipsées par les mauvaises, anéantissant tout espoir de revenir rapidement aux anciens taux d’intérêt normaux, qui étaient tout sauf normaux.

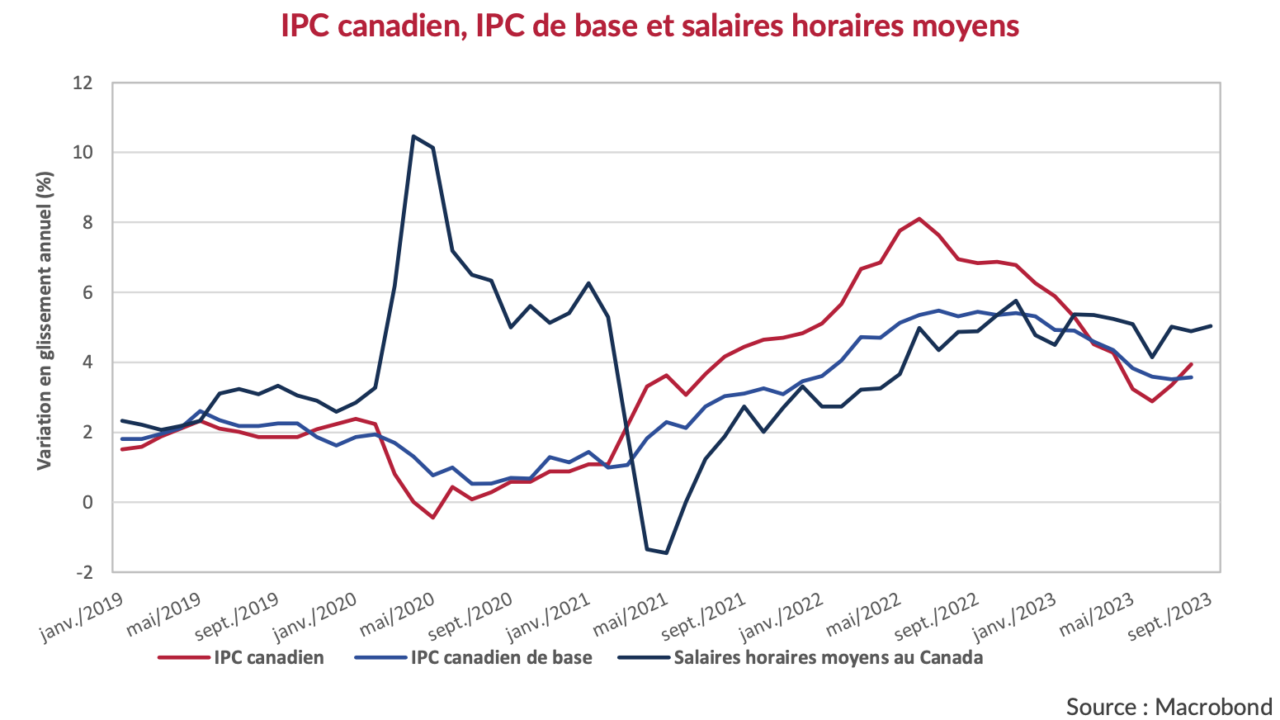

Un coup d’œil rapide à l’inflation peut en dire long. Nous avons tracé l’IPC global, l’IPC de base et les salaires mensuels pour le Canada dans le graphique ci-dessous. Cela illustre bien le problème de la Banque du Canada. Bien que l’IPC global ait diminué, passant d’un sommet de 8 % à 4 %, les salaires sont tenaces à 5 % et l’IPC de base semble vouloir remonter, à l’instar de l’IPC global.

Comme nous l’avons vu, le marché obligataire canadien refuse d’abandonner ses prévisions d’une inflation à 2 %, malgré la stabilisation de la plupart des mesures d’inflation à 4 %, soit le double de la cible de 2 % de la Banque. Les obligations à court terme de plus de 5 % offrent une certaine protection contre l’inflation persistante à 4 %, mais les obligations à long terme du Canada à 3,7 % offrent encore un rendement réel légèrement négatif. Nous pensons que les obligations à long terme ont encore besoin d’une certaine « correction », et nous pensons donc que les rendements des obligations à long terme pourraient augmenter, tandis que les rendements des obligations à court terme resteront stables ou diminueront. L’idée d’une « pentification haussière » (Bear Steepener en anglais) est en train d’être lancée dans la presse financière populaire et elle a un certain mérite. Elle risque également de regrouper le prochain troupeau de cheptels, et c’est ce que nous tenons à l’œil. Pour l’instant, nous avons allégé nos placements à taux variable et réinvesti ce capital dans des obligations à taux fixe à plus court terme. Nous continuons également de privilégier les obligations indexées sur l’inflation, qui sont très bon marché comparativement à leurs homologues nominaux.

Un resserrement monétaire n’augure rien de bien

Un resserrement monétaire n’est pas de bon augure pour les actifs financiers risqués, et il est fort probable que cette fois-ci ne fera pas exception à la règle. Nous croyons toujours qu’il est temps de protéger nos portefeuilles et d’éviter les risques sans compensation. Nous préférons les titres de qualité supérieure à ceux de qualité inférieure dans nos portefeuilles de crédit et d’actions, car nous « fermons les portes à double tour ». Nous avons peut-être tort, mais moins de liquidité signifie que le risque de baisse des actifs moins liquides et de moindre qualité augmente. Nous préférons avoir une bonne marge de sécurité dans nos portefeuilles de placements.

Il y a toujours un risque que des facteurs politiques ou autres fassent dérailler tout le reste.

Nous vous souhaitons santé et stabilité pour affronter les turbulences économiques et politiques que nous entrevoyons se profiler à l’avenir.