Je savais que tu allais m’attirer des ennuis

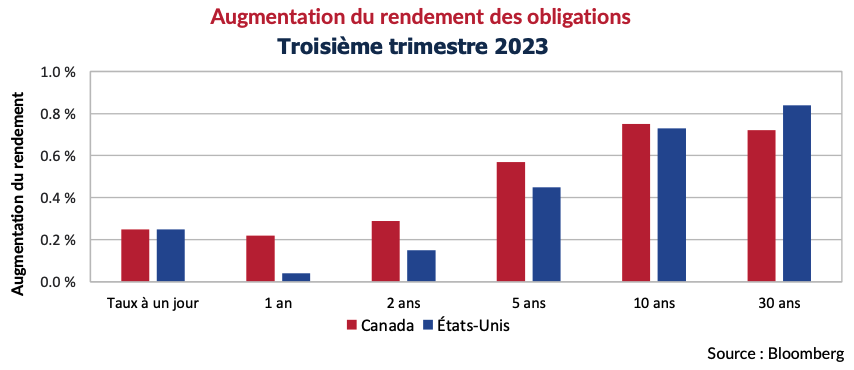

La hausse rapide des taux d’intérêt cet été fut cruelle pour le marché des obligations. Les rendements des courbes des obligations des gouvernements canadien et américain ont bondi, atteignant des niveaux inédits depuis 2007. Les hausses les plus marquées ont été enregistrées à long terme, les rendements à 30 ans ayant augmenté de 72 points de base au Canada et de 84 points de base aux États-Unis, entraînant une baisse de plus de 10 % des prix des obligations à long terme. La volatilité des taux reste une épine dans le pied des investisseurs obligataires, de nombreux gestionnaires de portefeuilles à revenu fixe naviguant tant bien que mal les eaux de marchés dangereux et inconnus. La hausse marquée du troisième trimestre menace les marchés obligataires, qui enregistrent des baisses annuelles pour une troisième année consécutive.

Rien n’est plus comme avant

Les taux se retrouvant aux niveaux de 2007 nous rappellent à quel point rien n’est plus comme avant. En 2007, Apple lançait son tout premier iPhone à 499 $ US. En septembre dernier, nous découvrions la version 15, dont le prix au détail commence à 799 $ US (soit une augmentation annuelle de 3 % avant les « ajustements hédonistes » pour ceux qui suivent l’inflation de leur budget personnel). Toujours en 2007, le Trésor américain comptait trois cotes de crédit AAA. Après la décote de Fitch en août, des trois il n’en restait qu’un seul. Enfin, en 2007, Taylor Swift n’avait qu’un seul album studio à son actif et ne figurait qu’aux palmarès de musique country (va savoir si elle était une adepte de la NFL à cette époque).

Souvenirs partis en fumée

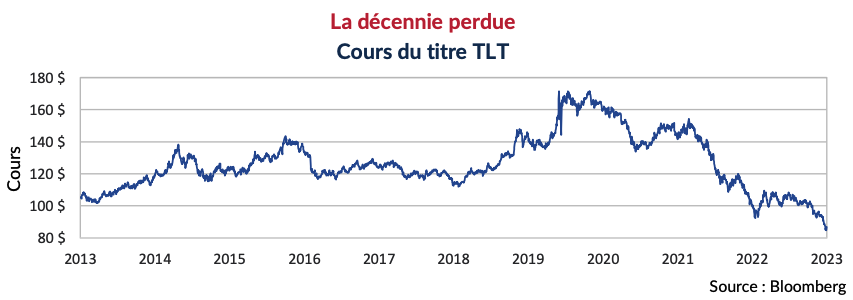

La hausse des rendements des obligations à long terme au cours des trois dernières années a décimé les performances de ces obligations. Le cours du iShares 20+ Year Treasury Bond ETF, qui se négocie sous le symbole TLT, a subi une baisse de 50 %, passant d’un sommet absolu le 4 août 2020 à un creux tout aussi absolu le 6 octobre 2023. Sur les marchés boursiers, les investisseurs acceptent généralement la volatilité et les replis comme en étant le prix d’entrée. Le fait qu’un portefeuille d’obligations, toutes émises par le gouvernement américain, ait perdu 50 % a sans aucun doute pris au dépourvu de nombreux investisseurs.

Après avoir reculé de 50 %, le titre TLT se négocie bien en deçà de son cours d’il y a une décennie. En tenant compte des distributions, le site Web iShares.com indique que 10 000 $ investis le 17 octobre 2013 n’auraient atteint que 10 127 $ après 10 ans.

Le côté positif des marchés baissiers

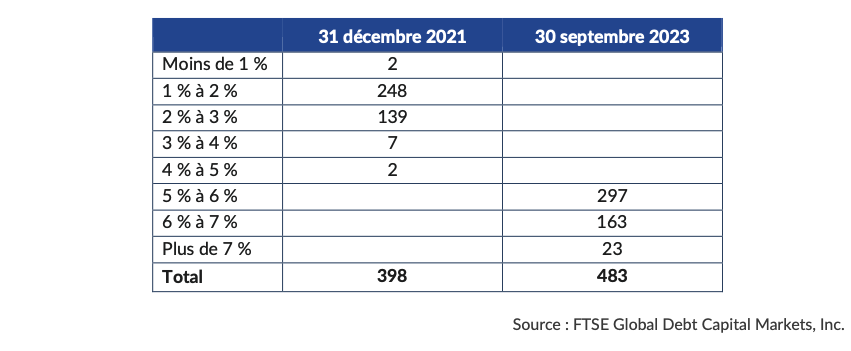

Pour illustrer les répercussions des hausses de taux au cours des deux dernières années, regardons l’indice FTSE Short Corporate. À la fin de 2021, l’indice FTSE Short Corporate comptait 398 obligations. De ce nombre, la vaste majorité des titres échangés offraient un rendement global de 1 % à 3 %. Seules 9 obligations affichaient des rendements supérieurs à 3 % et seulement 2 d’entre elles des rendements supérieurs à 4 %.

Passons maintenant au 30 septembre 2023… les investisseurs sont de plus en plus rémunérés pour les obligations de sociétés de qualité supérieure à court terme. Des hausses importantes des taux d’intérêt gouvernementaux ont peut-être rendu les deux dernières années difficiles pour les investisseurs obligataires, mais les perspectives de rendement futur sont attrayantes. Il y a maintenant 483 obligations dans l’indice Short FTSE Corporate, qui offrent toutes des rendements supérieurs à 5 %. En outre, 23 d’entre elles sont assorties de rendements supérieurs à 7 % (caveat emptor : il est préférable de commencer par examiner la qualité de crédit de ces titres). Les investisseurs reçoivent enfin une rémunération convenable dans l’univers des titres de qualité à court terme.

Tout est relatif

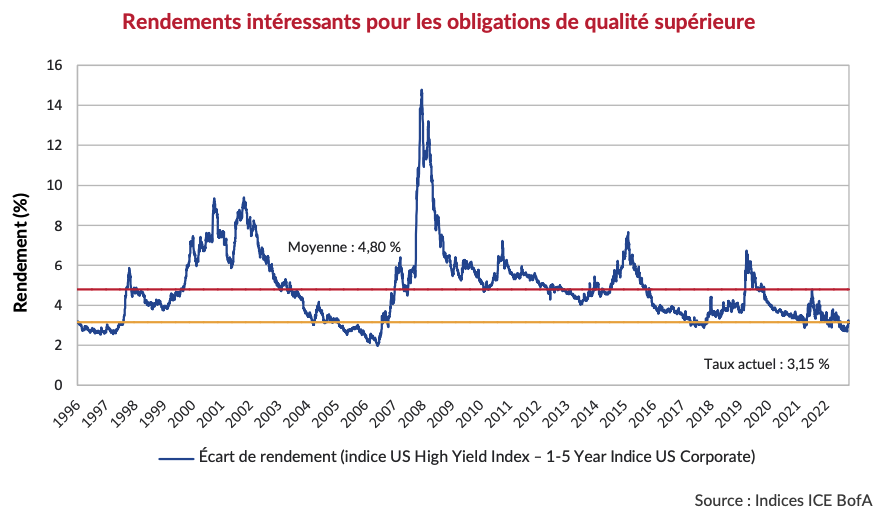

Les rendements des obligations de qualité supérieure sont également de plus en plus attrayants par rapport au marché plus spéculatif des obligations à rendement élevé. Avec un peu plus de 9 %, le rendement global de l’indice ICE BoA U.S. High Yield a attiré l’attention des investisseurs en mal de rendement. En termes absolus, cela peut sembler attrayant compte tenu des faibles rendements historiques, mais par rapport au rendement des obligations de sociétés de qualité supérieure à court terme, ce rendement laisse beaucoup à désirer. Le tableau ci-dessous illustre la différence de rendement entre les indices américains à rendement élevé et ceux de qualité supérieure à court terme. Avec un écart de 3,2 %, nous préférons protéger nos portefeuilles avec des obligations de qualité supérieure.

En bref

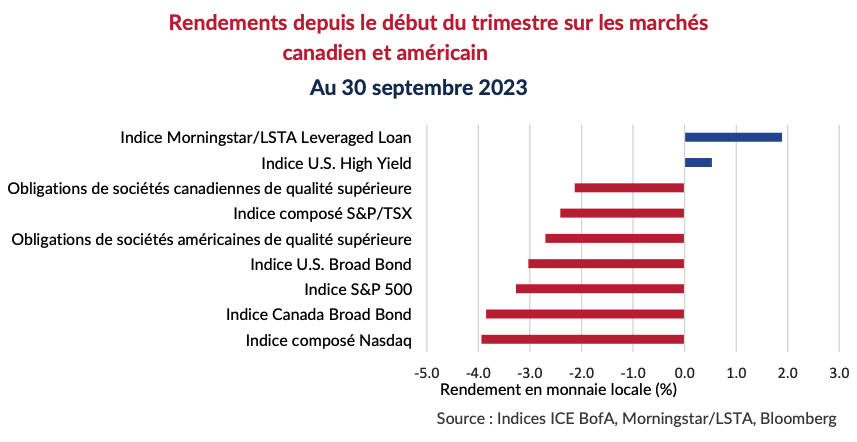

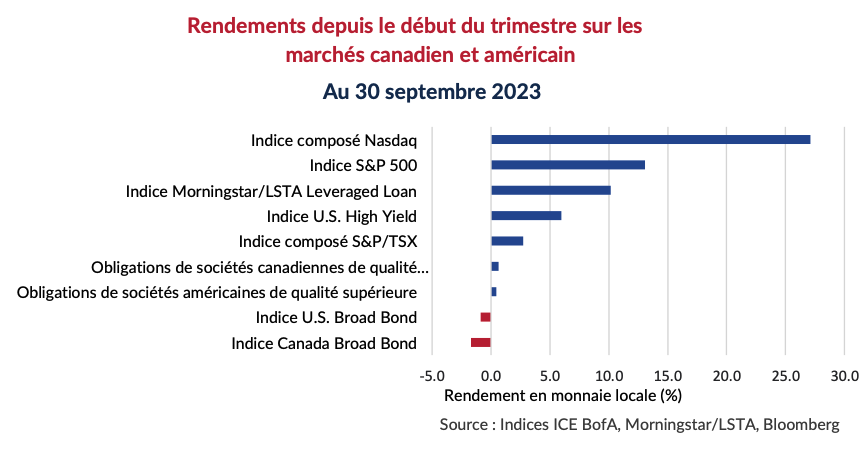

Les obligations à long terme des indices élargis canadiens et américains ont été les moins performantes au cours du trimestre et ont perdu ce qu’elles avaient gagné au cours de l’année. Les indices de qualité supérieure qui ont subi un sort semblable en ce qui a trait à la durée n’ont pas été loin derrière ces dernières. Le resserrement prudent des écarts de crédit et la hausse des rendements courants n’ont que légèrement contribué à compenser le recul des prix associé à la hausse des taux. Depuis le début de l’année, les indices des obligations de qualité supérieure des deux pays demeurent légèrement positifs. D’autres hausses du rendement à la fin de l’année entraîneraient des baisses annuelles sans précédent pour ces marchés.

Malgré la hausse des taux, les marchés obligataires n’ont pas tous été négatifs au cours du trimestre. Les écarts de taux sur les prêts à rendement élevé et les prêts à effet de levier surclassent ceux de l’indice depuis le début de l’année. Ces marchés ont évité les défauts de paiement et ont esquivé les craintes d’un atterrissage « pas trop en douceur ». Leur courte durée et, dans le cas des prêts à effet de levier, l’augmentation des paiements des coupons ont fait grimper ces indices. Les marchés boursiers ont perdu une partie des gains du premier semestre, mais, dans l’ensemble, ils demeurent très performants sur les trois premiers trimestres de l’année.

Au tour des sociétés

Contrairement à la volatilité des taux d’intérêt gouvernementaux, les écarts de taux des obligations de sociétés sont demeurés relativement stables. Les écarts des titres canadiens de qualité supérieure se chiffraient à 171 points de base à la fin du trimestre et ceux des titres américains, à 127 points de base, ce qui représente un resserrement de 4 et de 7 points de base, respectivement, au cours de la période. Aux États-Unis, les écarts se sont resserrés cette année en juillet et en septembre et demeurent nettement inférieurs à la moyenne historique de 147 points de base. Au Canada, les resserrements de février ne se sont pas reproduits, et les écarts ont désormais une valeur raisonnable.

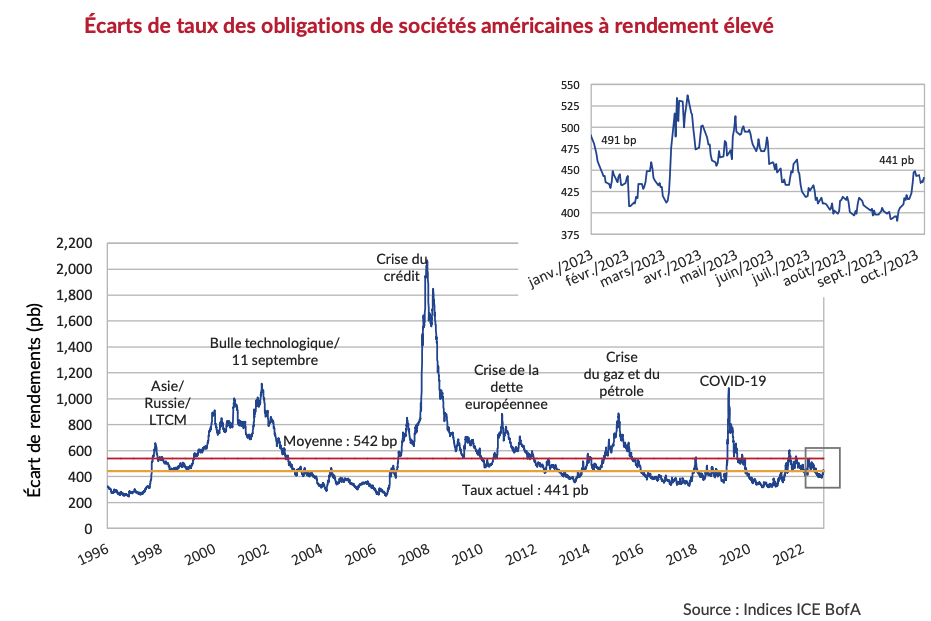

Les écarts de taux des titres à rendement élevé se sont également bien comportés, avec un resserrement de 9 points de base pour clore le trimestre avec un écart de 416 points de base. Les écarts ont chuté sous la barre des 400 points de base en août et en septembre et se situent bien dans la fourchette moyenne de cette série d’indices. Les titres de qualité inférieure continuent de surclasser leurs homologues et d’évoluer malgré le resserrement des conditions du marché. Nous continuons de croire que la prime de risque des écarts n’est pas suffisante pour bien indemniser les investisseurs dans le secteur le plus spéculatif du marché du crédit.

Et le silence se fit

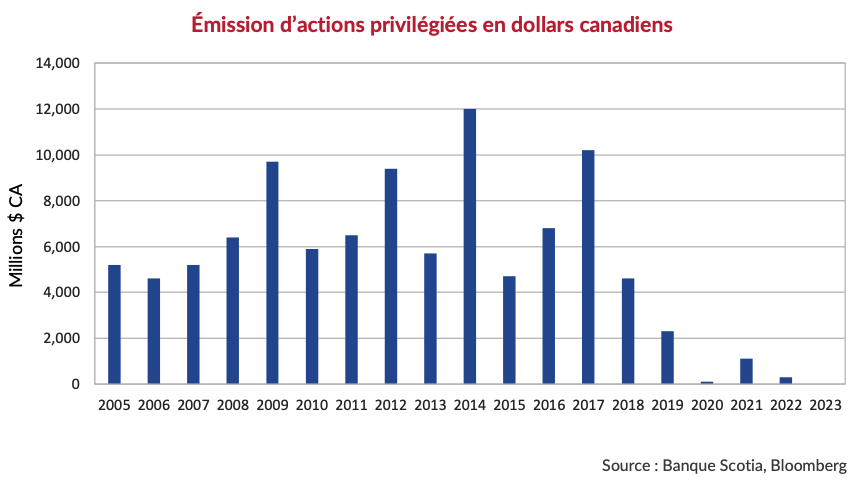

Le marché canadien des actions privilégiées de détail passe sous le silence. Le marché n’a enregistré aucune nouvelle émission en 2023 et seules deux nouvelles émissions ont eu lieu en 2022. Ce calme plat sur le marché a été favorisé par la faiblesse des rachats, mais dans l’ensemble, le marché poursuit sa contraction. Depuis 2016, la taille du marché canadien des actions privilégiées de détail a diminué, passant de 60 à 40 milliards de dollars. Dans un monde où l’inflation est importante et où les marchés financiers sont actifs, trouver un marché carrément en déclin n’est pas chose facile.

La réduction de la taille du marché des actions privilégiées de détail s’explique principalement par les pressions exercées par le BSIF, l’organisme fédéral qui réglemente les banques au Canada. L’objectif du BSIF est de transférer le risque des particuliers aux institutions. L’organisme de réglementation semble croire que la structure complexe des actions privilégiées et leur grande volatilité font qu’elles ne conviennent pas à l’investisseur particulier type, particulièrement aux investisseurs qui les utilisent comme substituts aux obligations en raison de leurs rendements plus élevés. Nous trouvons cela intéressant, car ces titres sont en deuxième position de perte, après les actions ordinaires de banques, l’achat desquelles, selon nous, n’est pas prête à être restreint par les organismes de réglementation.

Renversement de vapeur

Les banques ont passé la majeure partie des dix dernières années à racheter leurs anciennes actions privilégiées et à les remplacer par des actions privilégiées de fonds propres d’urgence en cas de non-viabilité (FPUNV) (qui peuvent être converties en actions ordinaires au gré des organismes de réglementation). Le lancement de billets de capital à recours limité (« BCRL ») en 2020 a encore plus dissuadé les banques d’émettre des actions privilégiées de détail. Les BCRL sont de rang égal aux actions privilégiées, mais leurs paiements d’intérêts sont déductibles d’impôt, ce qui rend leur émission attrayante pour les banques. Le BSIF a limité le montant des BCRL que peuvent émettre les banques, mais une dérogation est possible si les banques disposent d’autres fonds propres de même rang « émis pour les institutions ». Par conséquent, les banques canadiennes ont cessé d’émettre de nouvelles actions privilégiées à l’intention des investisseurs particuliers et se sont tournées vers les investisseurs institutionnels.

Par ailleurs, le marché des actions privilégiées de détail est en déclin en raison de l’augmentation des émissions d’obligations hybrides. Bon nombre d’émetteurs des secteurs des pipelines, des services publics et des télécommunications, qui émettent traditionnellement des actions privilégiées se sont plutôt tournés vers l’émission d’obligations hybrides.

Les agences de notation considèrent ces obligations comme en partie des titres de créance et en partie des titres de participation, ce qui aide les emprunteurs à baisser leur niveau d’endettement et à augmenter leurs notations de crédit. À l’instar des BCRL, ces obligations bénéficient également d’un marché important et de la déductibilité fiscale des paiements d’intérêts.

Bien que l’échange de paiements de dividendes contre des paiements d’intérêts soit attrayant du point de vue de l’émetteur, les investisseurs particuliers assujettis à l’impôt devront faire leur deuil de ce marché en voie de disparition.

Vaines chimères

Les huitième et dixième plus importants émetteurs d’obligations de sociétés sur le marché canadien ont annoncé d’importantes transactions au troisième trimestre. Enbridge a annoncé l’acquisition de trois services publics de gaz auprès de Dominion Energy pour 14 milliards de dollars américains, tandis que TC Énergie a annoncé la vente de 40 % de sa participation dans Columbia Gas et Columbia Gulf ainsi que son intention de se scinder en deux sociétés indépendantes.

L’acquisition d’Enbridge mise sur la distribution de gaz et permettra à la société d’étendre ses activités en Ohio, en Caroline du Nord, en Utah, en Idaho et au Wyoming. Enbridge prévoit de financer l’opération au moyen d’une combinaison de titres d’emprunt non garantis de premier rang, de titres d’emprunt hybrides et d’actions ordinaires. La société a réuni 4,6 milliards de dollars canadiens avec ses actions ordinaires dans les jours qui ont suivi l’annonce de l’acquisition et a réussi son placement obligataire dans les semaines qui ont suivi, plaçant 2 milliards de dollars américains en obligations hybrides aux États-Unis et 1 milliard de dollars canadiens en obligations hybrides au Canada. La dette hybride est assortie d’une cotation de BBB-, inférieure de 2 crans à la cotation de BBB+ des titres de premier rang non garantis et un seul cran au-dessus du statut de titres de pacotille. Le succès des placements de titres de capitaux propres et hybrides contribuera à maintenir l’endettement à des niveaux gérables et devrait, en fin de compte, atténuer les craintes d’une baisse de leur cote de crédit.

TC Énergie a été proie à des dépassements de coûts dans le cadre de son projet Coastal GasLink et à un effet de levier obstinément élevé. Par conséquent, les agences de notation surveillent la société de près. Dans le but de réduire son endettement, TC Énergie a annoncé la vente d’une participation de 40 % dans ses réseaux Columbia Gas et Columbia Gulf Transmission pour 5,2 milliards de dollars canadiens. Peu convaincue par le prix de vente et la vitesse à laquelle la société réduit son endettement, DBRS a abaissé la cotation de la société à BBBH, tandis que Moody’s l’a abaissée à Baa2.

Peu après l’annonce de la vente et des dégradations des cotations de crédit, TC Énergie a annoncé son intention de se scinder en deux sociétés indépendantes. L’une des entités se concentrera sur les pipelines transportant des liquides et l’autre sur les solutions de gaz naturel et d’énergie. Cette transaction, qui devrait avoir lieu à la fin de 2024, permettra aux sociétés distinctes de se concentrer sur leur propre croissance, de rationaliser leur structure organisationnelle et, surtout, de cibler des niveaux d’endettement distincts.

Coûts de financement élevés

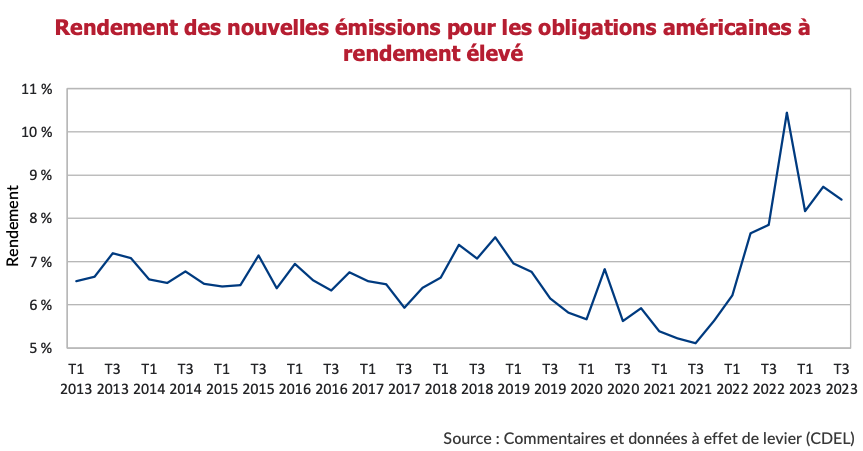

Le marché américain des titres à rendement élevé comptait des émissions se chiffrant à plus de 40 milliards de dollars américains au cours de chacun des trimestres de l’année, ce qui est supérieur aux niveaux historiquement bas de 2022, mais plutôt faible par rapport à la taille du marché, qui se chiffre à 1,2 billion de dollars américains. La hausse des coûts de financement continue de décourager de nombreux émetteurs de titres à rendement élevé. Le graphique ci-dessous illustre la forte hausse des rendements des nouvelles émissions, qui ont repris du poil de la bête au cours du dernier trimestre, pour clore la période à 8,8 %.

Ce graphique ne tient pas compte de la fixation ultérieure du prix de l’émission de titres non garantis de premier rang à 7,5 % de Viasat, qui ont été mis sur le marché avec une décote substantielle, avec un rendement supérieur de 15 %. Selon LCD, cette nouvelle émission de titres obligataires se classe au second rang des rendements les plus élevés depuis la Grande crise financière.

Fonds garantis

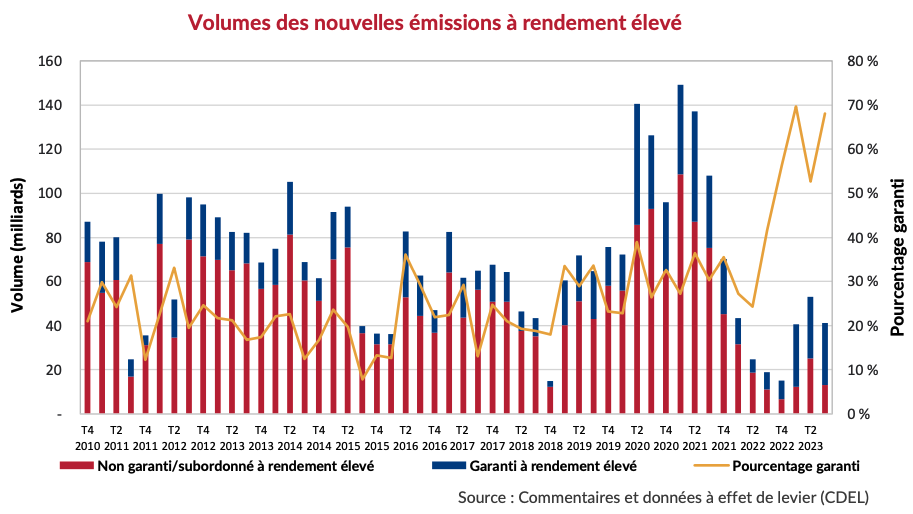

De plus en plus d’émetteurs à rendement élevé se tournent vers des opérations garanties pour atténuer l’incidence de coupons plus élevés. Pour certains émetteurs de titres de qualité inférieure, il s’agit d’une nécessité. Le graphique ci-dessous illustre les volumes de nouvelles émissions par trimestre, ventilés en placements garantis et non garantis. Il trace également les volumes garantis en pourcentage des émissions totales afin de souligner la forte progression, laquelle a atteint des niveaux sans précédent. Les émissions garanties n’ont jamais compté pour plus de 50 % des titres à rendement élevé sur un marché au cours d’une même année.

Taux de conversion

Alors que les émetteurs à rendement élevé se tournaient vers le placement de titres afin de réduire les coûts associés aux coupons, nous avons constaté une tendance croissante des émetteurs de qualité supérieure à offrir des actions afin de réduire ces mêmes coûts.

« Les emprunteurs de titres de qualité supérieure ont vendu pour 12 G$ en obligations convertibles jusqu’à présent cette année, soit plus de 30 % du total des émissions, selon les données de Bank of America, la plus forte proportion depuis dix ans tout au moins, et le triple du pourcentage moyen. Les sociétés hautement cotées n’ont vendu que 2 G$ de ce qu’on appelle les titres convertis en 2022, soit 7 % de l’ensemble du marché. » Source : Harriet Clarfelt et Nicholas Megaw. Les sociétés américaines les mieux cotées se tournent vers les obligations convertibles, pour éviter les conséquences des hausses des taux d’intérêt. Financial Times, le 26 septembre 2023

À mesure que les conditions financières se resserrent et que les émetteurs sont forcés d’offrir des taux plus élevés sur le marché, nous ne serions pas surpris que ces tendances se maintiennent. En tant que prêteurs, nous passons nos journées à examiner les prix et les conditions. Si les emprunteurs veulent éviter une hausse des prix, rendre les conditions plus attrayantes pour les prêteurs est un bon début.

Vent nouveau

Fini le cruel été obligataire; voici l’automne, avec ses grandes bouffées d’air frais, ses chutes de feuilles, ses cueillettes de pommes et ses feux de camp affichés sur Instagram. Sur les marchés obligataires, les rendements positifs de l’année se jouent ce trimestre, dans un contexte d’incertitude persistante des rendements. Jusqu’à présent en octobre, les écarts de taux se sont maintenus, malgré un contexte économique et géopolitique négatif. Du point de vue des placements, nous demeurons patients. La hausse des coûts de financement et le resserrement du marché des nouvelles émissions pour les émetteurs plus spéculatifs entraîneront à coup sûr des occasions de valeur. D’ici là, nous continuons à privilégier la qualité et la liquidité pour nous protéger du froid qui s’annonce. Comme l’a dit Zac Brown : « Peut-être que demain sera meilleur. Puis-je t’appeler à ce moment-là? ».