Moment décisif

Le vendredi 10 juin 2022, l’IPC américain s’est établi à 8,6 % en glissement annuel, dépassant les attentes du marché et constituant la hausse la plus importante depuis décembre 1981.

La hausse de l’IPC américain enregistrée en mai 2022 aurait pu être un moment décisif pour les marchés, marquant deux constatations :

- La Réserve fédérale américaine (la « Fed ») devra être plus agressive pour maîtriser l’inflation.

- Les prévisions de la Fed perdent de leur crédibilité et les taux d’intérêt à long terme pourraient continuer à augmenter.

Une Fed plus agressive

Lors de sa réunion du 15 juin 2022, le Federal Open Market Committee a relevé la fourchette cible du taux des fonds fédéraux (« taux des fonds fédéraux ») de 0,75 % – la plus forte hausse depuis 1994.

Cette hausse historique du taux des fonds fédéraux pourrait être considérée comme une capitulation de la part de la Fed, qui reconnaît avoir accusé du retard dans l’utilisation de ses outils de politique visant à maîtriser l’inflation. Le seul problème, c’est qu’il semble que la Fed doive en faire plus pour prendre de l’avance sur l’inflation.

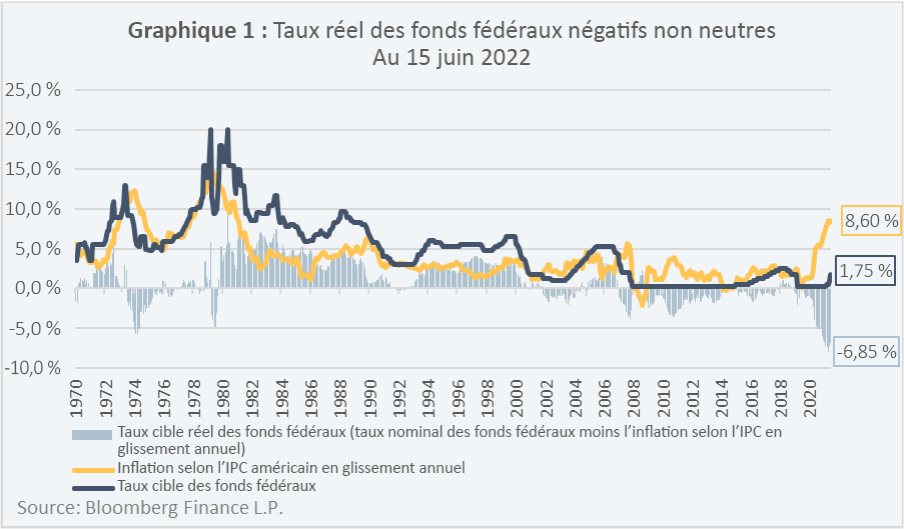

Comme l’illustrent le graphique 1 et le tableau 1, au 31 mai 2022, le taux réel (c.-à-d. après inflation) des fonds fédéraux était de -6,9 %, soit près de son plus bas niveau en plus de 52 ans. Lorsque l’IPC américain en glissement annuel a atteint un sommet de 14,8 % en mars 1980, le taux réel moyen des fonds fédéraux sur cinq ans était de 4,6 % et la moyenne sur 52 ans du taux réel des fonds fédéraux était de 0,9 %.

Bien que personne ne connaisse le niveau précis du taux nominal des fonds fédéraux qui contrôle l’inflation (appelé taux « neutre » des fonds fédéraux1), l’historique révèle qu’un bon point de départ est un taux réel positif des fonds fédéraux, et nous en sommes encore loin.

Prévisions : perte de crédibilité

Les taux d’intérêt sont influencés par différents facteurs en fonction de leur incidence sur la courbe de rendement. La Fed exerce une influence directe sur le segment à court terme de la courbe de rendement en fixant le taux des fonds fédéraux, tandis que les attentes du marché en matière de croissance et d’inflation ont tendance à avoir une plus grande influence sur le segment à long terme de la courbe de rendement. Bien qu’elle n’ait pas d’influence directe, la Fed a démontré sa capacité à influer indirectement sur le segment à long terme de la courbe de rendement au moyen de ses prévisions.

Après mars 2020, les taux d’intérêt à long terme sont demeurés relativement faibles par rapport aux niveaux élevés d’inflation selon l’IPC, en partie parce que le marché a estimé que les scénarios d’inflation étaient « transitoires » ou « avaient atteint un sommet ». Après la publication de l’IPC américain en mai 2022, ces discours conciliants s’estompent, et les taux d’intérêt ont augmenté en même temps que les prévisions d’inflation future.

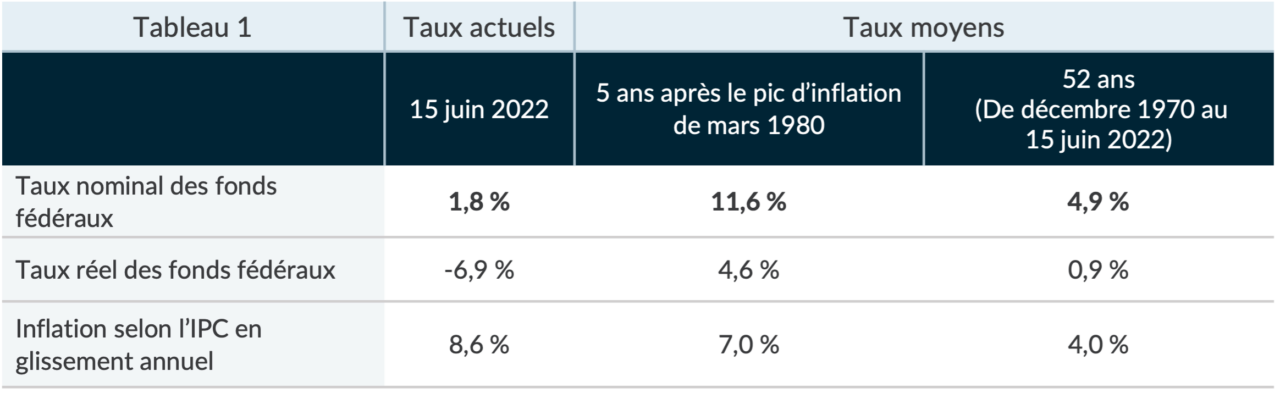

Comme l’illustre le graphique 2, les taux d’intérêt américains ont augmenté considérablement sur l’ensemble de la courbe de rendement dans la semaine qui a suivi l’annonce de l’IPC américain de mai 2022 et la décision sur les taux des fonds fédéraux au matin du 15 juin 2022.

Qu’est-ce que cela signifie pour les investisseurs obligataires?

Il existe aujourd’hui un niveau de risque sans précédent sur le marché obligataire pour les raisons suivantes :

1. Aucune compensation pour le risque supplémentaire assumé

Comme l’illustre à nouveau le graphique 2, la courbe des taux américains est essentiellement plate entre les échéances de deux et trente ans, ce qui signifie que les investisseurs obligataires ne sont pas rémunérés. En d’autres termes, ils n’obtiennent pas de meilleurs rendements pour avoir assumé le risque supplémentaire de taux d’intérêt associé au placement dans des obligations à long terme.

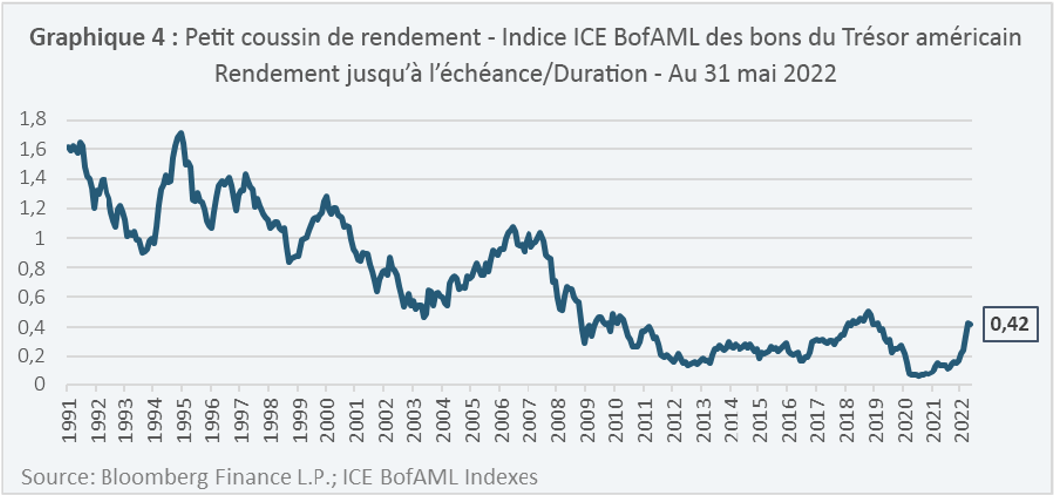

2. Petit « coussin de rendement »

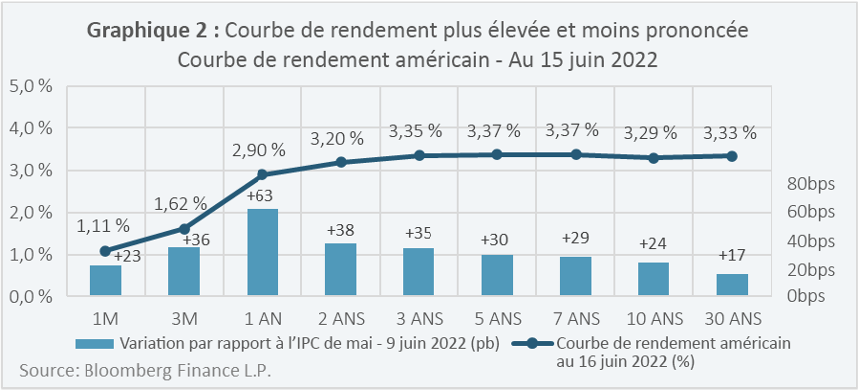

Comme l’illustre le graphique 3, trois des cinq principaux rendements trimestriels négatifs de l’indice ICE BofAML des bons du Trésor américain sur les 44 dernières années ont été enregistrés dans un environnement de taux d’intérêt bas au cours des 6 dernières années.

Les stratégies obligataires générant des rendements faibles par rapport à leur duration2 signifient un coussin de rendement plus petit pour protéger les investisseurs obligataires des pertes en capital lorsque les prix des obligations chutent en raison de la hausse des taux d’intérêt.

Une autre façon d’examiner le concept de coussin de rendement consiste à diviser le rendement à l’échéance d’une obligation par sa duration, ce qui permet de quantifier effectivement l’ampleur d’une augmentation des taux d’intérêt qui annulerait la valeur d’intérêt du coupon sur une année environ.

Comme l’illustre le graphique 4 au 31 mai 2022, une hausse du taux d’intérêt d’environ 0,42 % entraînerait une perte en capital suffisamment importante pour compenser la valeur du rendement sur un an de l’indice ICE BofAML des bons du Trésor américain. Il s’agit d’un écart considérable par rapport aux années 1990 et 2000, où les investisseurs obligataires disposaient d’un coussin de rendement beaucoup plus important pour se protéger des hausses de taux d’intérêt plus importantes.

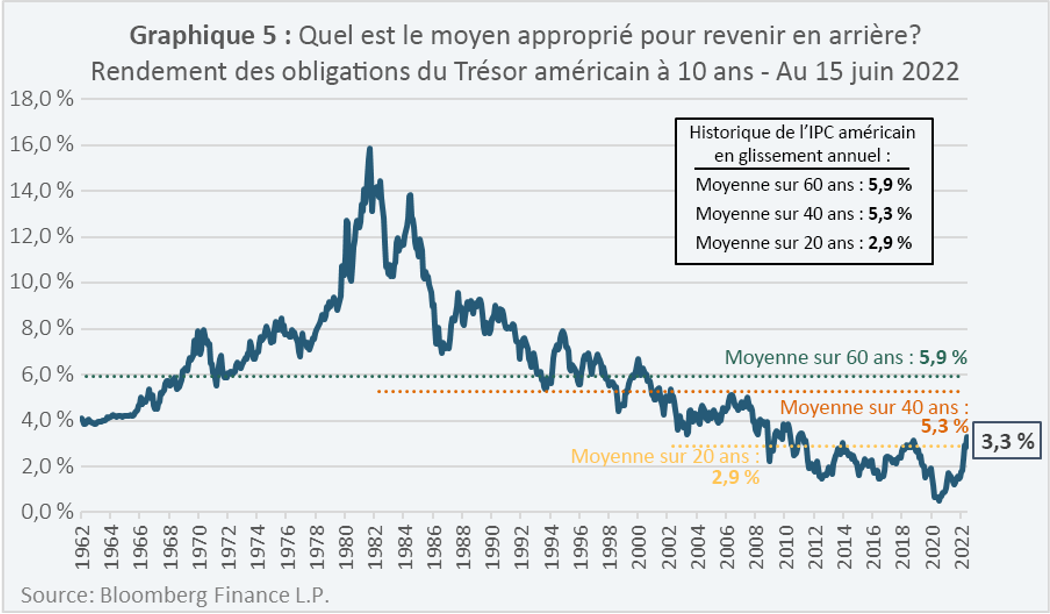

3. Catalyseurs de la hausse des taux d’intérêt

Comme indiqué dans la section ci-dessus, l’un des facteurs ayant une incidence sur les taux d’intérêt à long terme est l’anticipation de l’inflation par le marché. Ainsi, une période où l’inflation prévue est plus élevée devrait également s’accompagner de taux d’intérêt prévus plus élevés, toutes choses étant égales par ailleurs.

Au 15 juin 2021, les attentes du marché concernant l’inflation moyenne future selon l’IPC étaient de 2,7 %3, ce qui est très proche de l’inflation moyenne de l’IPC en glissement annuel de 2,8 % au cours des 40 dernières années.

Comme l’illustre le graphique 5, si le rendement américain à 10 ans devait revenir à sa moyenne sur 40 ans, cela représenterait une augmentation de rendement supplémentaire de 2,0 % par rapport au niveau enregistré au 15 juin 2022.

Comment les investisseurs obligataires peuvent-ils s’adapter à la hausse des taux d’intérêt?

Dans un contexte de hausse des taux d’intérêt, les investisseurs pourraient être bien servis en réduisant la duration de leurs portefeuilles d’obligations et en augmentant le rendement autrement qu’en prolongeant l’échéance de la courbe de rendement.

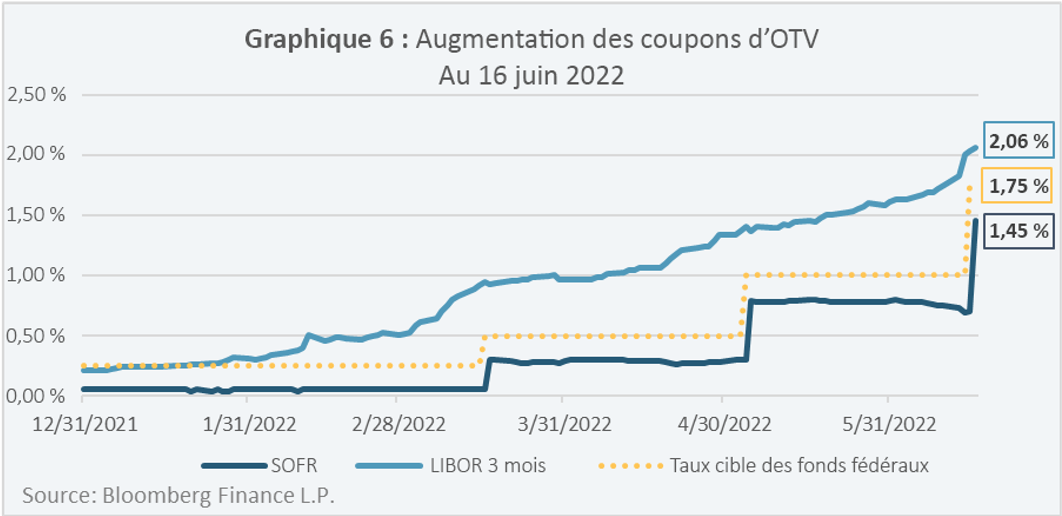

L’obligation à taux variable (« OTV ») est un titre à revenu fixe qui peut profiter d’une hausse des taux d’intérêt. Les OTV paient des coupons qui changent en fonction d’un indice de référence à taux variable, ce qui fait que la duration des OTV a tendance à être très faible.

Aux États-Unis, un indice de référence populaire est le taux interbancaire offert à Londres (« LIBOR »), bien qu’il soit en train d’être éliminé progressivement et qu’il sera remplacé par le taux de financement à un jour garanti (« SOFR ») le 30 juin 2023.

Comme l’illustre le graphique 6, depuis le début de l’année 2022, les rendements des indices de référence SOFR et LIBOR ont augmenté en même temps que le taux des fonds fédéraux, ce qui signifie également que les paiements de coupons sont plus élevés pour les investisseurs détenant des OTV.

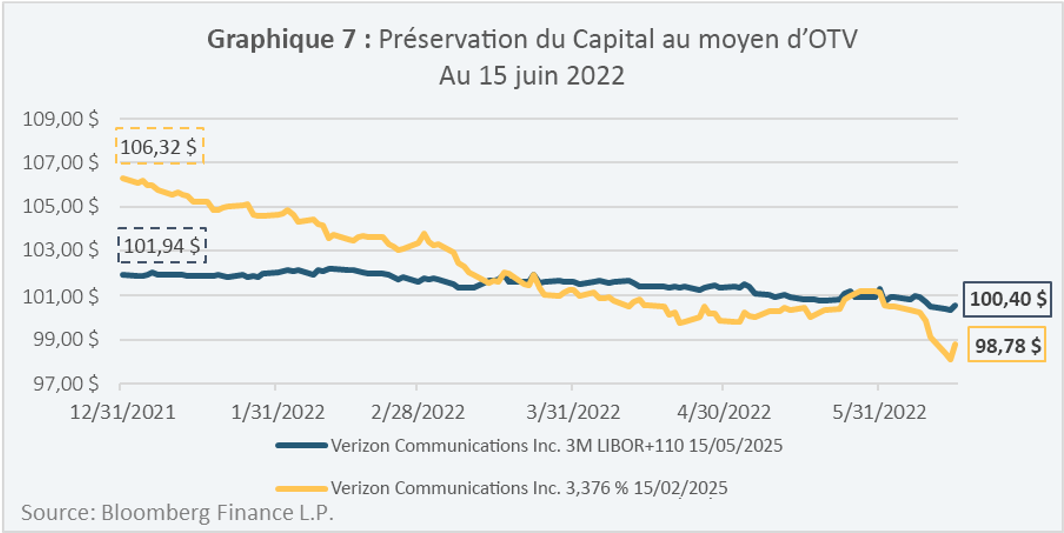

Un autre avantage des OTV est la stabilité relative de leurs prix par rapport à des obligations similaires à coupons fixes. Prenons l’exemple de Verizon Communications Inc. (« Verizon ») dans le graphique 7. Depuis le début de l’année jusqu’au 15 juin 2022, les OTV de Verizon ont enregistré un rendement de -1,4 % contre un rendement de -7,1 % pour leur homologue à coupon fixe.

Conclusion

Compte tenu du ton plus belliciste de la Fed et des risques qui prévalent sur le marché obligataire, à savoir 1) l’absence de compensation pour le risque supplémentaire assumé, 2) un petit coussin de rendement et 3) des catalyseurs de hausse des taux d’intérêt, les investisseurs doivent faire preuve de prudence lorsqu’ils envisagent des stratégies obligataires de longue durée, telles que les indices passifs du marché obligataire.

Les investisseurs pourraient vouloir envisager une stratégie obligataire gérée activement, qui a démontré sa capacité à atténuer la duration.

L’OTV est un outil qui pourrait être utilisé et qui pourrait profiter aux investisseurs dans un contexte de hausse des taux d’intérêt de deux façons :

- Augmentation des taux de coupon versés aux investisseurs lorsque les taux d’intérêt à court terme augmentent.

- Une meilleure préservation du capital par rapport aux obligations à coupons fixes.

Ceci étant dit, toute décision de placement devrait être prise en tenant compte des exigences en matière de risque et de rendement de l’investisseur individuel, ce en consultation avec un conseiller financier professionnel.

Solutions obligataires de Lysander Funds

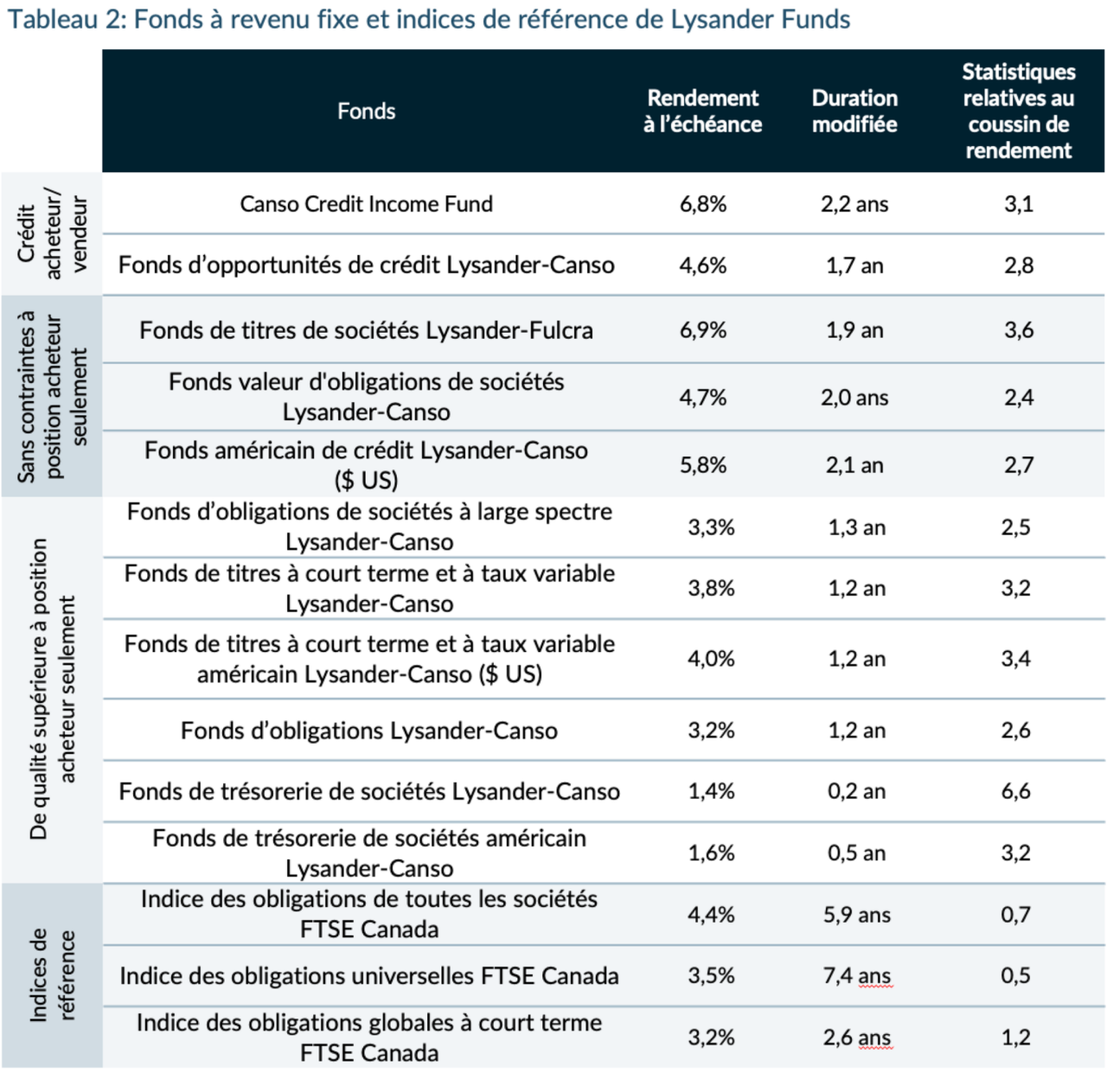

Lysander Funds propose une gamme de fonds obligataires aux professionnels en placement afin de répondre aux différents objectifs en matière de rendement et de risque de leurs clients. Nos deux gestionnaires de portefeuille dans le secteur des obligations, Canso Investment Counsel Ltd. et Fulcra Asset Management Inc., appliquent tous deux une approche ascendante (c.-à-d. axée sur la société) pour la constitution des portefeuilles.

Les statistiques relatives au rendement à l’échéance, à la duration et au coussin de rendement des fonds obligataires offerts par Lysander Funds au 31 mai 2022 sont présentées dans le tableau 2 ci-dessous.

1 Le taux neutre des fonds fédéraux est le taux nominal des fonds fédéraux qui n’est ni stimulant ni restrictif pour la croissance économique.

2 La duration est une mesure de la sensibilité du prix des obligations aux variations des taux d’intérêt.

3 Les attentes du marché concernant l’inflation moyenne future selon l’IPC ont été déterminées par l’écart de point mort d’inflation américaine à 10 ans.