L’éphémérité de l’inflation, laquelle avait été qualifiée à tort comme étant attribuable à des perturbations temporaires de l’offre, étant sérieusement mise en doute, les banques centrales se sont empressées de rajuster le tir. La quantité d’argent qu’elles avaient créée était exagérée par rapport aux besoins des activités économiques existantes et la plus forte inflation en 40 ans s’en est ensuivie. Elles ont donné un coup de frein brutal et les marchés s’en sont trouvés écorchés et meurtris. Les taux d’intérêt ont augmenté, les marchés financiers ont frémi, et les cours, en chute libre, se sont fracassés.

Comme souligné dans nos bulletins précédents, les marchés financiers voguaient sur une mer de liquidités à la fin de 2021, maintenus à flot par tout l’argent créé par les banques centrales pendant la pandémie de COVID‑19. Cette fois-ci, les institutions financières ne furent pas les seules à profiter de largesses pécuniaires. Les gouvernements ont directement remis de l’argent entre les mains de leurs citoyens afin de stimuler la demande qui s’était effondrée avec les confinements liés à la COVID-19.

La liquidité, la grande oubliée

Nous ne nous lasserons jamais de l’étonnement des investisseurs face à l’illiquidité des marchés financiers à la suite des resserrements de la politique monétaire des banques centrales, lesquelles ont pour but de supprimer des liquidités. La liquidité est la grande oubliée jusqu’à ce qu’elle devienne la reine du bal. Les doléances du marché des obligations face à ce manque de liquidités nous étonnent. Les négociateurs d’obligations d’État des complets-cravates de Wall Street ne veulent pas adopter de positions importantes au sein de l’énorme marché du Trésor américain, car ils craignent de se trouver pris avec d’importantes positions déficitaires en raison de la volatilité actuelle des marchés. Cela aggrave l’illiquidité, car le flux de clients crée de grandes fluctuations des prix et des rendements. Les négociateurs hésitent alors encore davantage, de crainte de se trouver hors-jeu alors que le volume des transactions chute.

Mais à quoi s’attendaient-ils? Que la Réserve fédérale américaine et les autres banques centrales retranchent les liquidités et que paradoxalement la liquidité du marché augmente?

Les malotrus de Richmond Hill

Les bureaux de Canso sont à Richmond Hill, en périphérie de Toronto, se trouvent loin de l’effervescence exaspérante des marchés financiers de Bay Street et de Wall Street. C’est peut-être pour cette raison que nous pensions, de façon plutôt simpliste, qu’une diminution des liquidités se traduirait par une baisse des cours. Les prévisions des habitants de Richmond Hill se sont avérées exactes et le cours des obligations et des actions a chuté de 10 à 30 % au cours des six premiers mois de l’année.

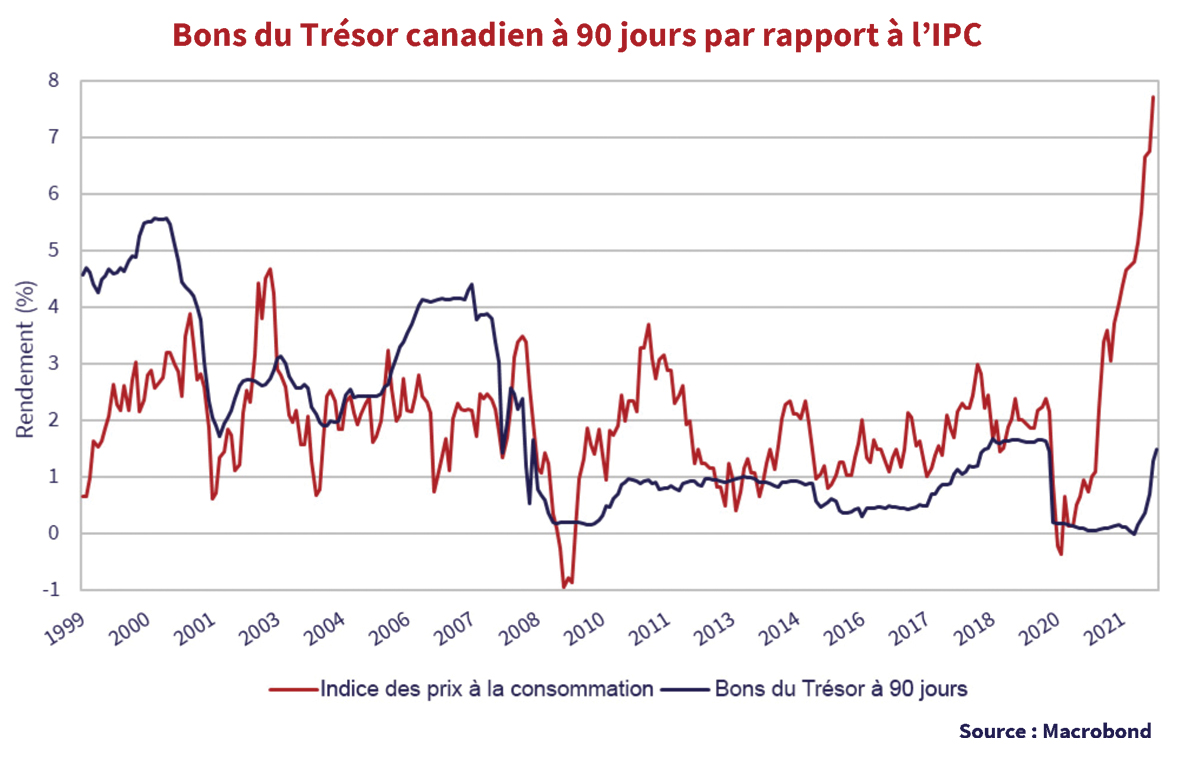

Sans surprise, ce sont les titres les moins liquides et les plus risqués qui en ont le plus pâti. Les cryptomonnaies et les actions virales n’ont pas fait figure d’exceptions et leurs cours ont chuté vertigineusement au cours de la première moitié de 2022. Nous estimons néanmoins que les marchés sont tout compte fait assez résilients, compte tenu de la hausse fulgurante des taux d’intérêt au premier semestre. Comme l’illustre le graphique ci-dessous, les rendements des bons du Trésor canadien à 90 jours ont augmenté de 2 % depuis le début de l’année. Le hic c’est que ces hausses de taux d’intérêt seront vraisemblablement suivies par de nouvelles hausses.

L’inflation a mis le feu aux poudres

Comme l’illustre le graphique, l’inflation a mis le feu aux poudres et la sainte-barbe est menacée, comme dans la bande dessinée Le Secret de La Licorne. Et comme le chevalier de Hadoque dans l’album, l’inflation a allumé la mèche et l’explosion a été catastrophique!

Les investisseurs aujourd’hui s’attendent à un miracle, avec une chute magique de l’inflation à 2 % à partir des niveaux élevés actuels. Quelle quantité de liquidités devra être retirée et quelles augmentations des taux d’intérêt seront nécessaires pour éteindre l’incendie qui fait rage? Nous sommes d’avis que les taux d’intérêt devront dépasser l’inflation, car celle-ci semble s’attiser et surpasser les attentes des consommateurs et des entreprises. La maîtriser ne sera pas une mince affaire. Si on regarde en arrière, on voit dans ce graphique que les bons du Trésor du gouvernement canadien étaient à plus de 5 % en 2000, alors que l’inflation se chiffrait à 3 %. Puis, en 2007, ils étaient de 4 % contre une inflation de 2 %. Aujourd’hui, inopinément pour certains, l’inflation atteint un sommet de 7,8 % alors que les bons du Trésor n’offrent qu’un 2 % famélique.

Enlever ses lunettes roses

Pour atteindre des taux d’intérêt réels à court terme de 2 %, le taux de rendement des bons du Trésor devrait passer à 4 %, si l’on s’en tient à notre exemple. Puisque le taux actuel est de 2 % et que le taux de rendement des obligations se plafonne à 3,0 % pour l’échéance à 1 an, nous avons encore beaucoup de chemin à faire. Et cette hypothèse suppose une chute miraculeuse de l’IPC à 2 %, ce qui semble de plus en plus irréaliste.

Les Canadiens ne sont pas les seuls investisseurs à s’attendre à un miracle. Une inflation plus élevée que prévu bouleverse la politique et l’économie de nombreux pays. Les investisseurs du monde entier espèrent que l’énorme augmentation des taux d’intérêt à court terme suffira à étouffer la demande et à maîtriser l’inflation.

Nous n’en sommes pas si sûrs.

Nous avons déjà discuté des taux d’intérêt et de l’inflation historiques à maintes reprises dans ce texte. Nous préparons une mise à jour plus détaillée du Rapport sur la situation de Canso, publié en 2011.

La nullité pour tous

Nos recherches indiquent que les taux d’intérêt et les rendements des obligations offrent généralement une prime intéressante, variant de 1 % à 2 %, par rapport à l’inflation. De 2009 à 2019, les taux d’intérêt nominaux ont été bien inférieurs à l’inflation, ce qui signifie que les investisseurs étaient choyés par des taux d’intérêt réels négatifs. Même les politiques de taux nul n’étaient pas suffisantes pour la Banque centrale européenne (BCE). Celle-ci a procédé à l’achat d’obligations et en a miné le rendement jusqu’en territoire négatif.

Les aventuriers de la théorie moderne monétaire perdue

La leçon tirée par les banques centrales résolument modernes à la suite de la crise du crédit était que l’argent n’avait pas d’importance. Les banques centrales ont créé beaucoup d’argent à la suite de la panique financière et, contrairement aux attentes de plusieurs, aucune inflation ne s’est pointée du nez. Surnommée la théorie monétaire moderne (ou MMT en anglais), elle se retrouva ainsi sur toutes les lèvres.Bien qu’elle n’ait pas fait ses preuves, cette nouvelle théorie, assortie de son nouvel acronyme, fut bientôt la coqueluche des grands banquiers et des fonctionnaires financiers.

En bref, la MMT, sans fardeau de preuve, déclarait qu’une banque centrale pouvait créer une quantité infinie d’argent, pour n’importe quelle fin, sans inflation ni autre effet néfaste sur l’économie. C’était le comble de la suspension commune de l’incrédulité, comme lorsqu’au cinéma nous acceptons l’histoire selon laquelle les aventuriers voyagent sur un timbre à leur gré.

Créer plus d’argent est devenu la solution ultime aux difficultés économiques. L’hyperinflation de la défunte République de Weimar, du Zimbabwe sous Mugabe et du Venezuela sous Chavez s’est vue reléguée aux annales financières et la MMT est devenue le nec plus ultra de l’élite financière mondiale. Qu’il y avait-il de plus vieillot que de radoter sur la masse monétaire?

Seul l’argent compte

On est loin du credo monétariste de Milton Friedman et de l’École de Chicago, dont le cri de guerre contre leurs homologues keynésiens était que « seul l’argent compte ». Malheureusement, les politiciens, les marchés financiers et les électeurs s’accordaient tous du fait que la création d’argent était une bonne idée. Loin de la main de maître d’Alan Greenspan, les banques centrales se contentaient de :

- créer beaucoup d’argent pour sauver le système financier de l’autodestruction;

- normaliser et resserrer les politiques monétaires à contrecœur en présence de hausses de l’inflation;

- imprimer encore plus d’argent après l’implosion des marchés financiers suite aux nouveaux excès;

- relancer le cycle en boucle!

Un assouplissement d’ordre homérique

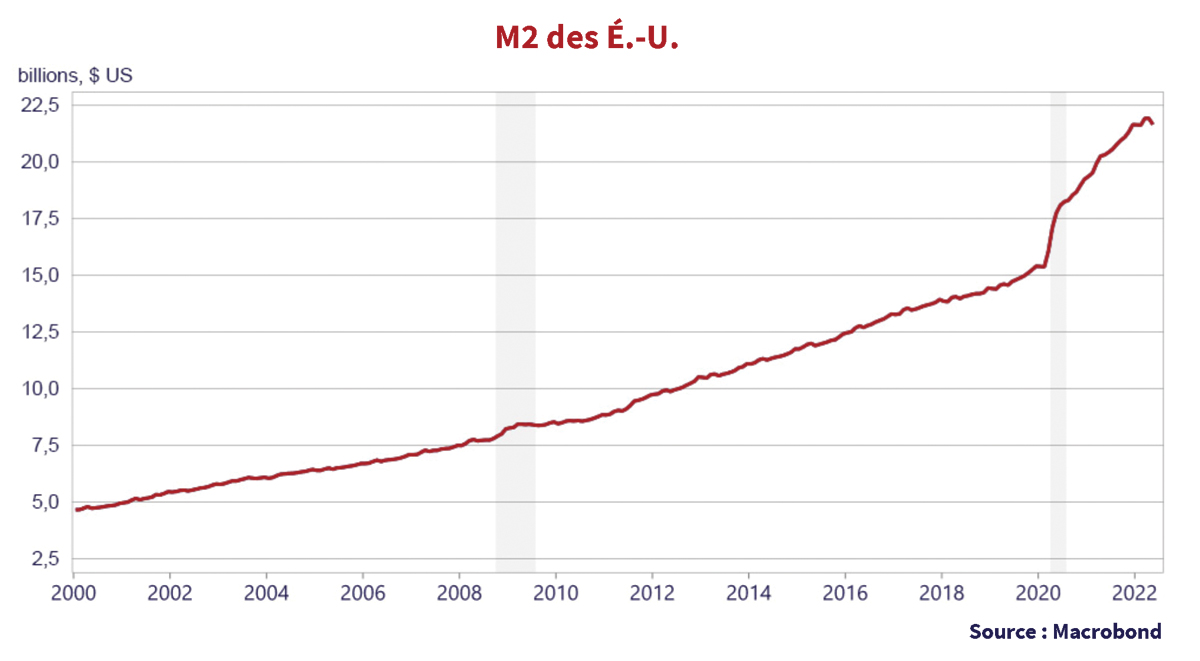

Cette stratégie a fonctionné jusqu’aux assouplissements de politique monétaire découlant de la COVID-19, dignes d’une épopée d’Homère, comme l’illustre le graphique ci-dessous. Celui-ci révèle les terribles exactions de la Réserve fédérale américaine. L’agrégat M2 était de 16 100 milliards de dollars en mars 2020, avant la pandémie, et a grimpé en flèche pour atteindre la valeur actuelle de 21 700 milliards de dollars, soit une augmentation de près de 6 000 milliards de dollars ou 35 % en un peu plus de 2 ans!

Tsunami monétaire

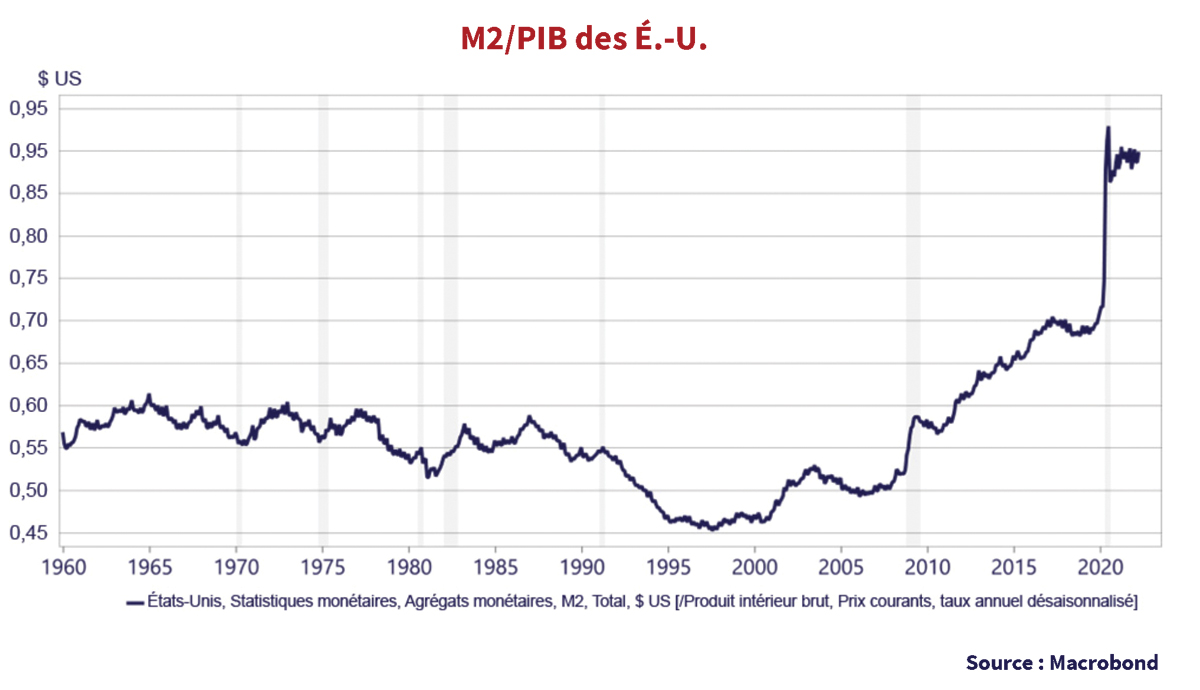

Le graphique ci-dessous illustre l’agrégat M2 sous forme de pourcentage du PIB, à savoir la valeur de tous les biens et services de l’économie américaine. Les économistes y reconnaîtront la mesure opposée à la vitesse de circulation. Les vagues d’assouplissement monétaire des diverses banques centrales se sont amplifiées en réponse à la pandémie de COVID‑19 au point de créer un tsunami, avec une augmentation dramatique de 70 % du PIB avant la pandémie à 90 % aujourd’hui!

Le graphique illustre également l’intensité de la réaction à la crise du crédit de 2008. L’agrégat M2 ne représentait que 52 % du PIB en 2008, puis avait grimpé à 70 %, avant d’atteindre 90 % aujourd’hui. L’agrégat M2 avait oscillé entre 51 % et 62 % du PIB de 1960 jusqu’à ce qu’Alan Greenspan prenne la barre en 1987, juste à temps pour le krach boursier du lundi noir du 19 octobre 1987. Depuis lors, l’objectif de la politique monétaire semble être de sauver les marchés financiers de leurs inévitables excès, plutôt que de prendre la barre monétaire d’une main ferme. Nous avons souligné à maintes reprises que les investisseurs veulent croire que la politique monétaire peut atténuer les monts et les vaux économiques, mais ce n’est jamais le cas. Prenez note des multiples récessions en gris depuis 1960. Notez également que, à chaque récession, la masse monétaire a augmenté sans que l’on ait observé de réduction importante d’une récession à une autre.

Presto prestations

Nul besoin de faire de hautes études commerciales pour voir que la Réserve fédérale a probablement ajouté trop d’argent au système financier. Le problème, cette fois-ci, c’est que ces liquidités n’ont pas seulement été injectées dans le système financier pour plomber les taux d’intérêt. Comme nous l’avons déjà souligné, la Réserve fédérale a acheté des obligations du Trésor américain et les a payées au gouvernement américain avec des liquidités nouvellement créées. Ces liquidités ont ensuite été remises à tous les Américains, qu’ils en aient besoin ou non.

Est-ce un hasard si l’IPC a grimpé en flèche aux États-Unis et dans d’autres pays après la création de liquidités par leurs banques centrales? Les tenants du monétarisme strict estiment que la masse monétaire ne doit être augmentée que dans la mesure nécessaire pour assurer une croissance économique normale. De 2009 à 2019, le taux de croissance économique nominal aux États-Unis s’est établi à environ 4,4 %, accompagné d’une inflation de 2 % de l’IPC, ce qui constitue une croissance réelle de 2,4 %.

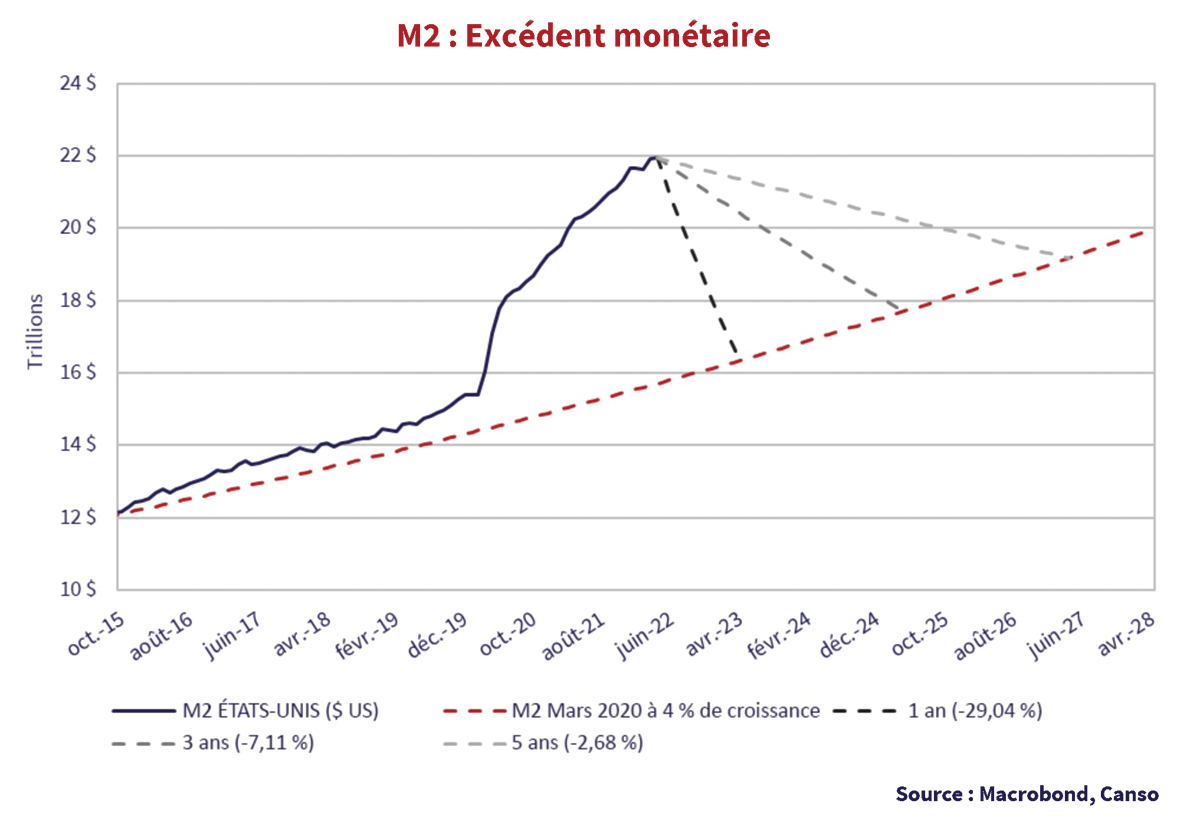

Le graphique ci-dessous présente un taux de croissance stable de 4 % par rapport au taux de croissance réel de la masse monétaire américaine depuis 2015.

Nul ne peut nier l’énorme expansion de la masse monétaire par rapport à l’activité économique. Nous avons ajouté des lignes pour illustrer la voie que devrait adopter la Réserve fédérale pour revenir vers cette courbe de croissance de l’agrégat M2 à 4 %. Il faudrait réduire l’agrégat M2 de -29 % en un an, de -7 % sur trois ans et de -2 % sur cinq ans.

Excédent monétaire

Le problème, c’est que personne, pas même la Réserve fédérale, ne sait quelle est l’incidence de tout cet excédent d’argent sur l’économie. Ce n’est pas une coïncidence si l’inflation a grimpé en flèche, mais la question est de savoir ce qui se passera à l’avenir… Les tenants du monétarisme strict croient que seul l’argent compte en matière d’inflation. S’ils ont raison, nous nous dirigeons probablement vers une inflation beaucoup plus élevée que celle à laquelle s’attendent les marchés.

Même la Réserve fédérale se demande ce qu’elle devrait faire pour se débarrasser de toutes les liquidités excédentaires qu’elle a créées. De toute évidence, si la Réserve fédérale réduit l’agrégat M2 aussi rapidement qu’elle l’a augmenté, l’économie en pâtirait. Comme nous l’avons mentionné ci-dessus, il faudrait 5 ans pour réduire l’agrégat M2 de -2 % afin d’éponger tout l’excédent et que les États-Unis enregistrent de nouveau des niveaux de croissance de l’agrégat M2 normaux. Le graphique de l’agrégat M2 ci-dessus montre que la Réserve fédérale l’a rarement réduit, elle a plutôt simplement laissé l’économie croître, ce qui a eu pour effet de gruger les liquidités disponibles.

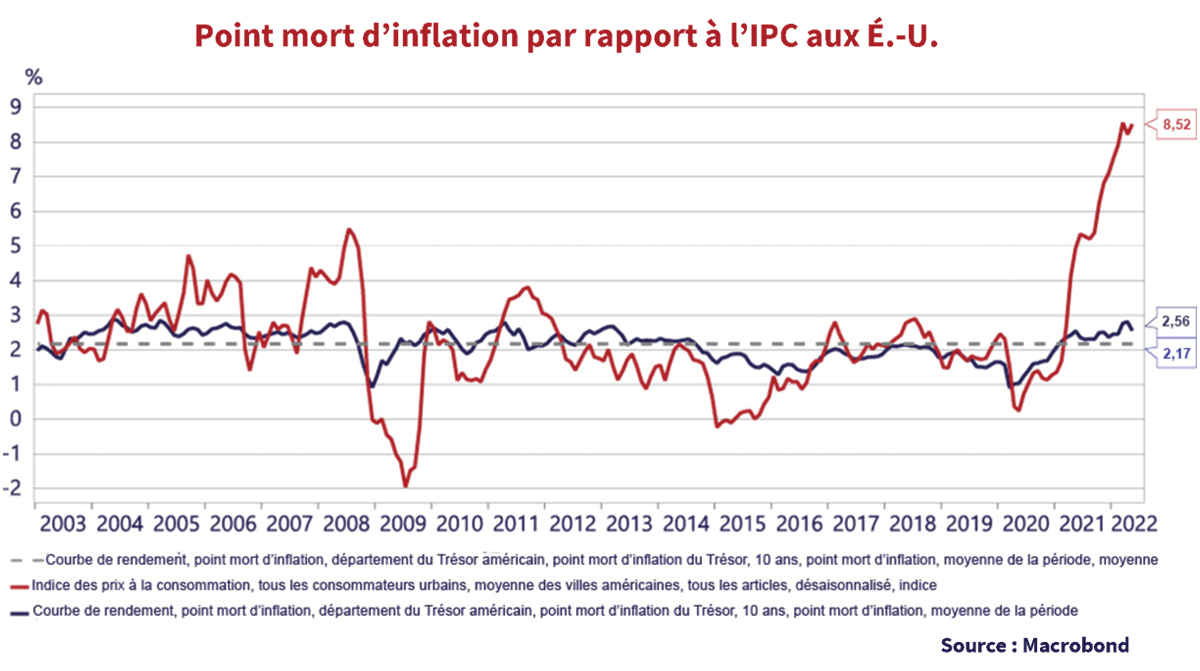

Un mauvais coup

Si la Réserve fédérale opte pour une approche plus graduelle, comme elle l’a fait dans les années 1970, nous estimons que l’inflation restera à des niveaux plus élevés que ce que prévoit actuellement le marché. Et que prévoit le marché en termes d’inflation? Le graphique ci-dessous illustre l’écart au point mort du bon du Trésor à 10 ans (nominal) par rapport aux obligations du Trésor à 10 ans protégés contre l’inflation. Si le marché est performant, cet écart devrait se rapprocher de l’estimation d’inflation du marché des obligations. Il illustre également l’évolution réelle de l’IPC américain d’une année à l’autre.

L’écart actuel au point mort est de 2,6 %, ce qui signifie que l’inflation ne dépassera pas ce taux au cours des 10 prochaines années. À titre comparatif, le taux d’inflation réel est de 8,5 %. Il pourrait être inférieur si les investisseurs ont intégré une prime de risque supplémentaire aux obligations à valeur nominale en cas d’inflation inattendue, mais il ne peut pas être supérieur si les marchés sont performants, sinon les investisseurs ne détiendraient que des obligations du Trésor protégées contre l’inflation. Ainsi, le marché a manifestement confiance dans l’efficacité des mesures actuelles prises par la Réserve fédérale.

Des investisseurs exigeants

L’histoire révèle que les investisseurs exigent généralement 1 % de plus que l’inflation pour les bons du Trésor et 2 % de plus que l’inflation pour les obligations du Trésor à 30 ans. Si l’inflation s’avère être de 2,6 % comme le prévoit le marché, cela équivaut à 3,6 % pour les bons du Trésor et à 4,6 % pour les obligations du Trésor à 30 ans, comparativement aux rendements actuels de 1,7 % et 3,1 % respectivement. Le marché de contrats à terme évalue à 3,2 % les taux à court terme dans un an, ce qui n’est pas très différent de ce que le marché a intégré. Le marché part clairement du principe que la Réserve fédérale maîtrisera la situation, qu’elle n’aura pas à relever les taux à court terme de manière plus agressive et que l’inflation reviendra à son taux cible déclaré de 2 % au cours de l’année prochaine.

Rien n’est moins sûr!

C’est un gros pari, compte tenu de la quantité de liquidités créées par la Réserve fédérale en un peu plus de 2 ans depuis le début de la pandémie de COVID‑19. Les attentes en matière d’inflation augmentent, tout comme les salaires et les coûts pour les entreprises. Si les consommateurs peuvent payer plus, alors les entreprises factureront plus et les années 1970 nous ont montré combien il était difficile d’arrêter cette spirale ascendante une fois les prix et les salaires plus élevés à leur tour. Il nous semble donc que les investisseurs en obligations pourraient connaître le pire des scénarios, à savoir une inflation plus élevée, des rendements plus élevés et des prix d’obligations plus bas.

Pas de quoi se réjouir!

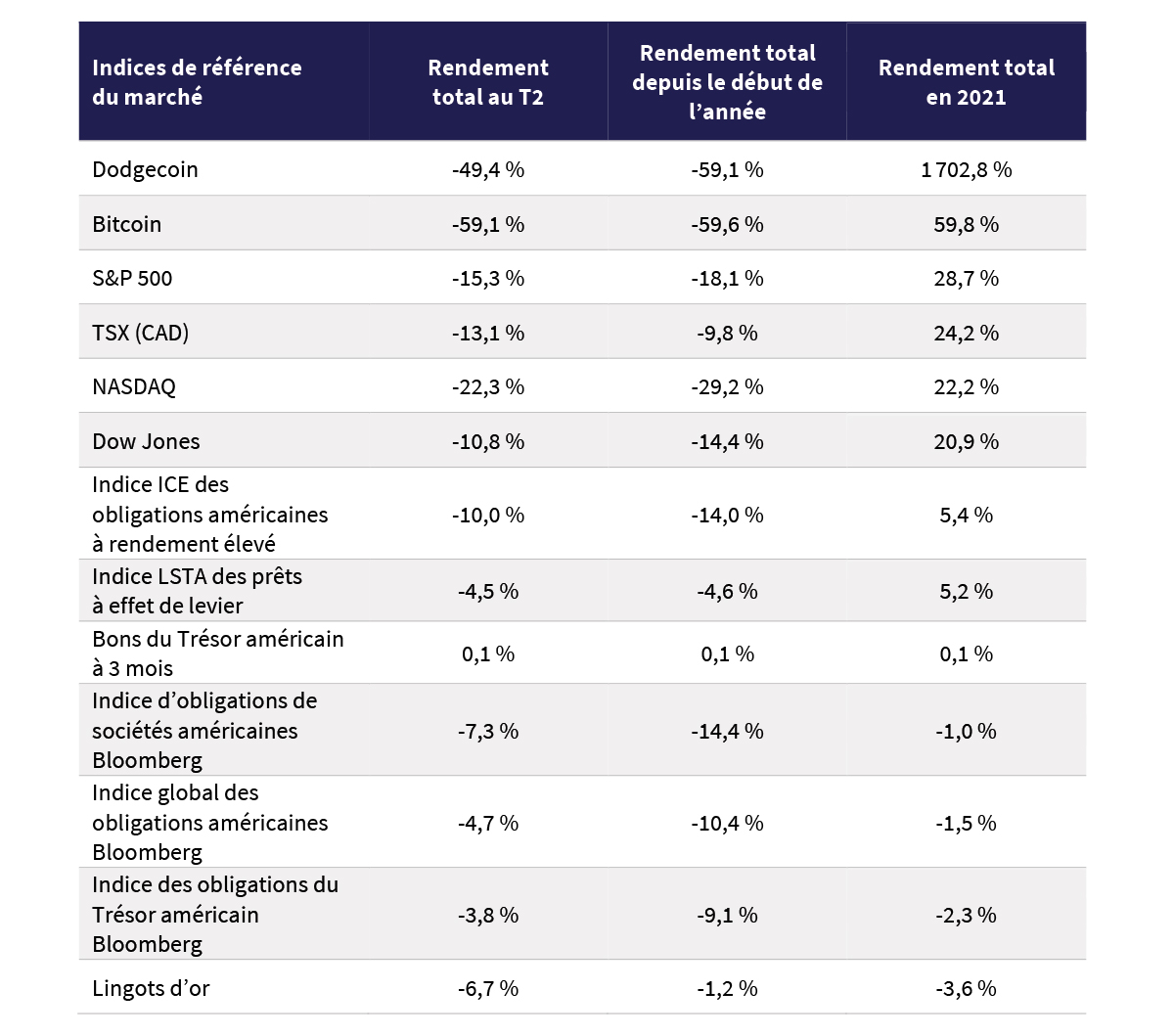

Le tableau ci-dessous a été présenté dans L’Observateur des marchés que nous avons publié en janvier et que nous avons mis à jour pour le premier semestre de 2022. En janvier, nous avons constaté qu’« en 2021, les marchés financiers ont continué à se réjouir de l’abondance, voire la surabondance, de l’argent ».Les marchés craignent maintenant que les banques centrales retirent ces liquidités et les étoiles montantes de 2021 ont piqué du nez. Il n’y avait pas de valeur refuge à part les liquidités. Normalement, le prix des obligations d’État augmente tandis que leur rendement baisse lorsque les « actifs à risque » sont vendus, mais ce n’était pas le cas, car l’indice Bloomberg des obligations du Trésor américain était en baisse de 9,1 %.

Chose curieuse, il n’y a eu aucun mouvement de panique sur les marchés financiers, hormis les cryptomonnaies et les actions virales et technologiques surévaluées. C’est logique. Le taux d’actualisation des actifs financiers est une combinaison du taux sans risque et des primes de risque. La plupart des dommages ont été causés par la hausse du taux d’actualisation, surtout sur les actifs à longue durée, comme les obligations et les actions de croissance à long terme. Les rendements des obligations d’État ont grimpé, mais nous ne voyons rien qui s’apparente à la panique ou à la détresse sur les marchés du crédit et les marchés boursiers, car leur prime de risque n’a augmenté que modérément. En effet, l’indice des prêts à effet de levier LSTA a baissé de seulement 4,6 % depuis le début de l’année, ce qui dépasse largement le rendement des obligations du Trésor américain et l’indice des obligations de sociétés américaines.

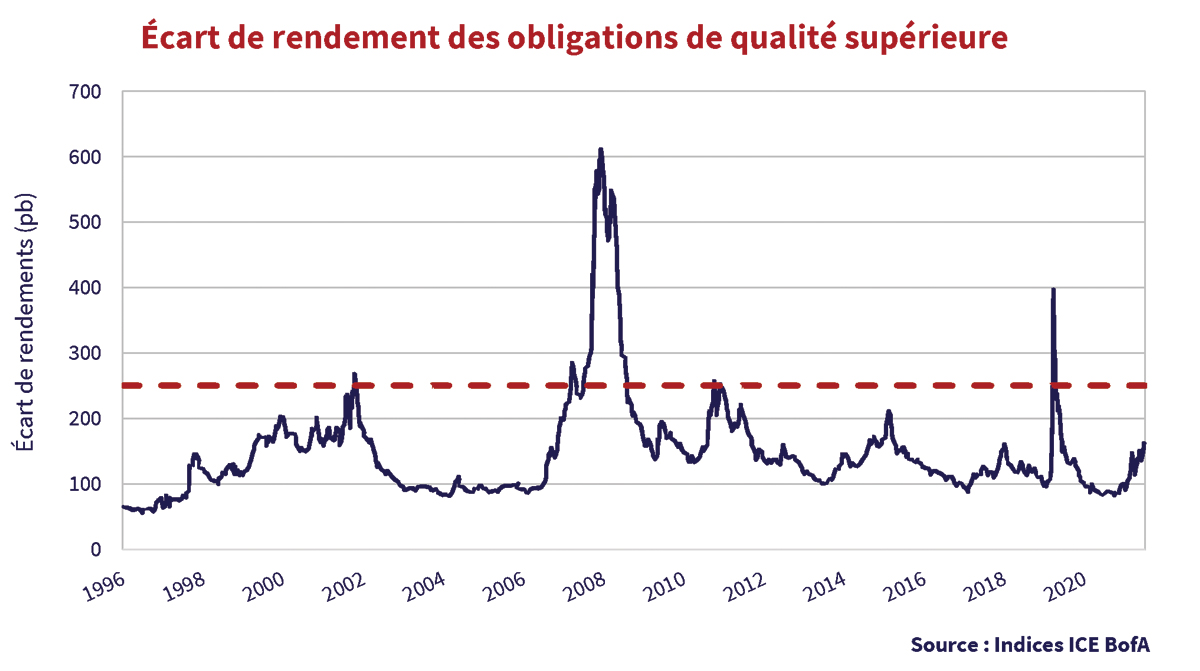

Les graphiques ci-dessous illustrant l’écart de rendement des obligations de sociétés en témoignent. L’écart de rendement des obligations de qualité supérieure est bien inférieur aux niveaux des marchés en difficulté passés.

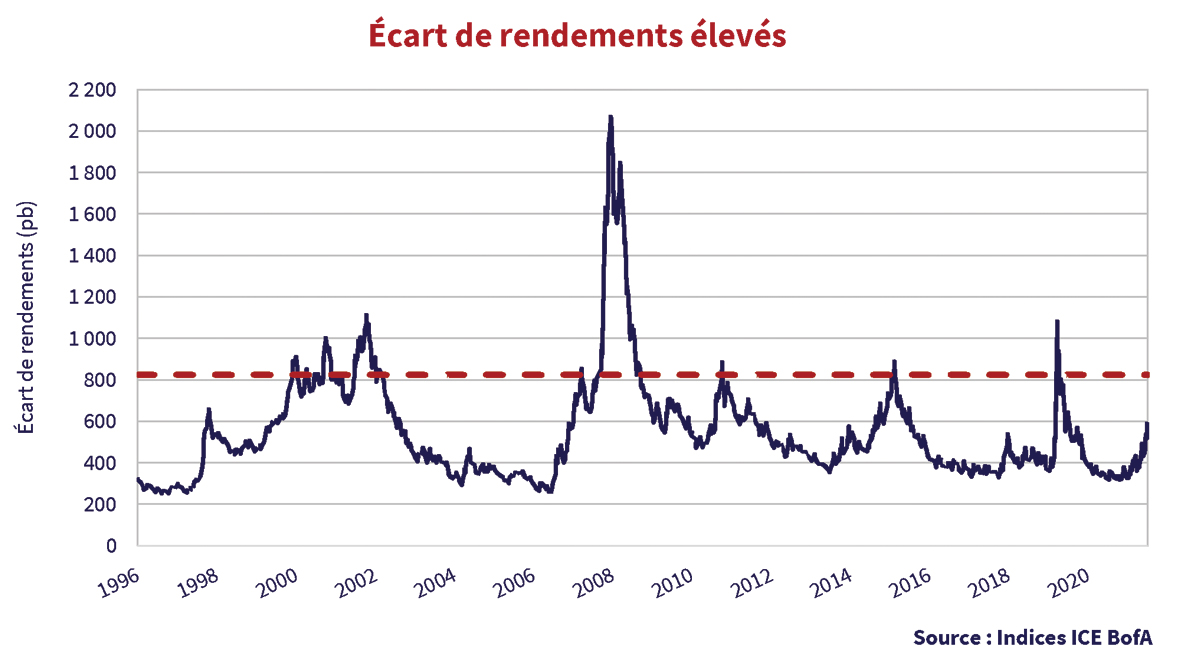

Il en va de même pour les obligations à rendement élevé, dont l’écart de rendement s’est creusé, mais qui sont loin d’être aussi importants que les écarts antérieurs.

Mieux vaut être passif qu’agressif

Selon le postulat de Canso, les placements les moins liquides et les plus risqués sont ceux qui chutent le plus sur les marchés non liquides. Ce n’est pas encore le cas et, si beaucoup perçoivent actuellement une grande valeur dans les actifs à risque, nous pensons que la prime n’est pas encore suffisante pour les risques que nous entrevoyons se profiler à l’horizon.

Le 2e trimestre 2022 s’est clôturé sur une baisse des rendements et sur l’optimisme du marché des obligations, qui pensait que la Réserve fédérale ne serait pas aussi audacieuse qu’elle l’avait annoncé. D’autre part, les obligations se sont redressées à plusieurs reprises au cours du premier semestre de 2022, puis ont fait l’objet d’une nouvelle liquidation.

Nous croyons que le marché sous-estime l’ampleur du resserrement que la Réserve fédérale et d’autres banques centrales doivent effectuer pour maîtriser l’inflation. Cela signifie qu’il y aura moins de liquidités disponibles et que les marchés deviendront beaucoup moins liquides.

Nous voyons beaucoup plus de risques de baisse que de hausse à l’heure actuelle et nous préférons continuer à maintenir nos portefeuilles dans des titres de meilleure qualité et plus liquides. Au cours des deux dernières années, nous avons assisté à la plus grande injection de liquidités dans le système financier de toute notre carrière. Nous pensons que le renversement de cette liquidité prendra plus de temps que les marchés ne le prévoient, et cela pourrait très bien se traduire par une guerre à l’usure des investissements pour laquelle la plupart des investisseurs ne sont pas préparés.

Nous sommes préparés et, comme notre avion d’entreprise, nos portefeuilles sont réglés au quart de tour pour affronter toutes les intempéries.