Taux gonflés

On craint de plus en plus que la Banque du Canada ne soit en retard dans la réalisation de son mandat d’utiliser « son cadre de conduite de la politique monétaire pour maintenir l’inflation à un niveau bas et stable ”1.

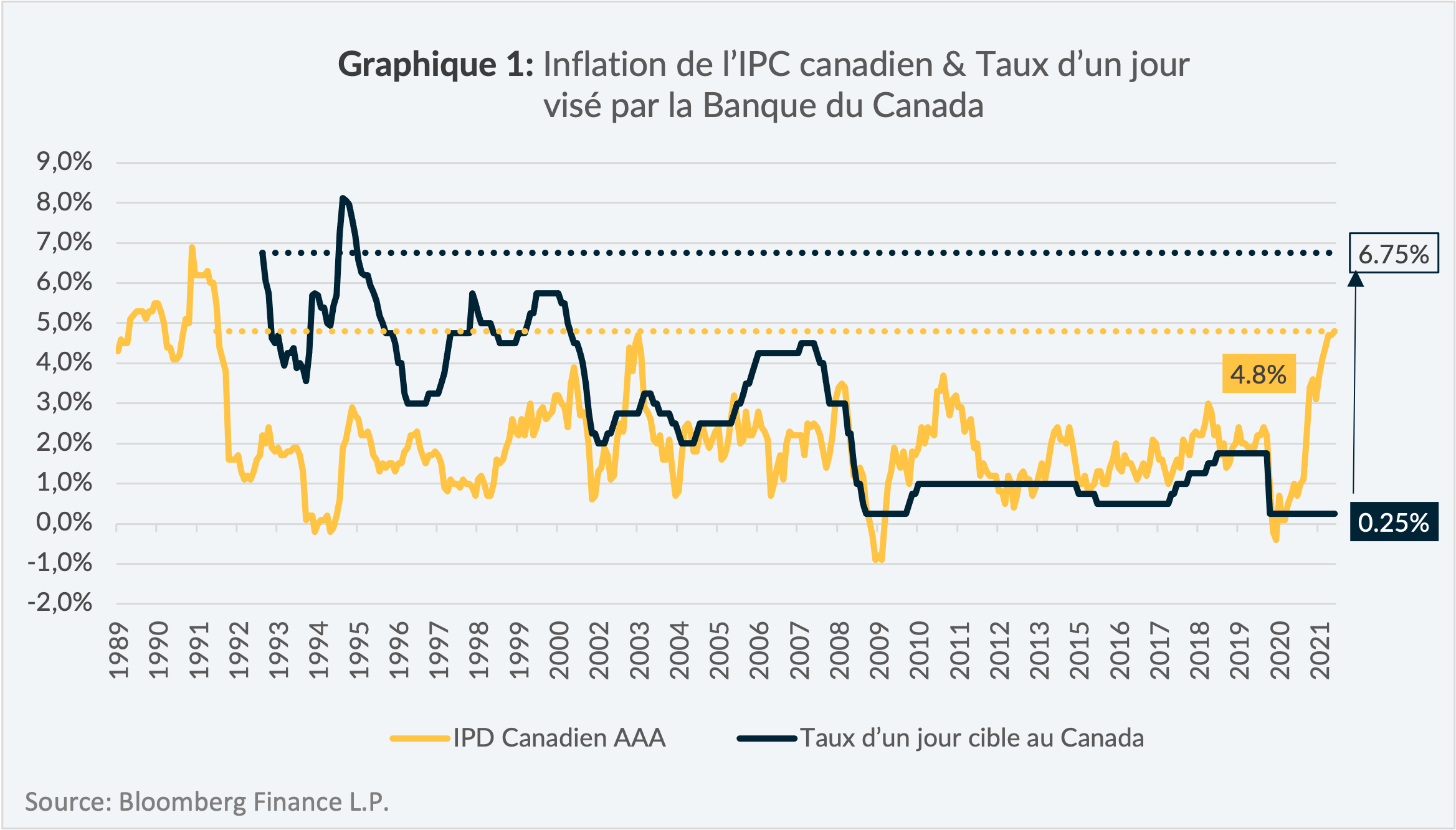

Tel qu’illustré au graphique 1, en décembre 2021, l’inflation de l’IPC canadien d’une année à l’autre a atteint 4,8 %, soit la lecture la plus élevée depuis 1991, ce qui est ironique parce que c’est en 1991 que la Banque du Canada a introduit une cible d’inflation de 2 % pour réduire le niveau global d’inflation dans l’économie.

En décembre 1992 (les premières données disponibles auprès de Bloomberg), le niveau du taux cible canadien du financement à un jour était de 6,75 %, alors qu’aujourd’hui, le taux est de 0,25 %, ce qui correspond à une différence de 6,5 %, soit vingt-six hausses du taux directeur de 0,25 %!

Cette situation est probablement préoccupante pour ceux qui se souviennent de l’inflation des années 1970 et 1980. L’inflation d’une année à l’autre au Canada au cours de ces décennies a atteint un sommet à des niveaux supérieurs à 12 %, et le taux des obligations canadiennes à 10 ans a atteint un sommet de plus de 16 % en 1982. Les retombées en ont été importantes, car le PIB canadien a chuté pendant six trimestres consécutifs, soit jusqu’au premier trimestre de 1983.

Préoccupations parallèles

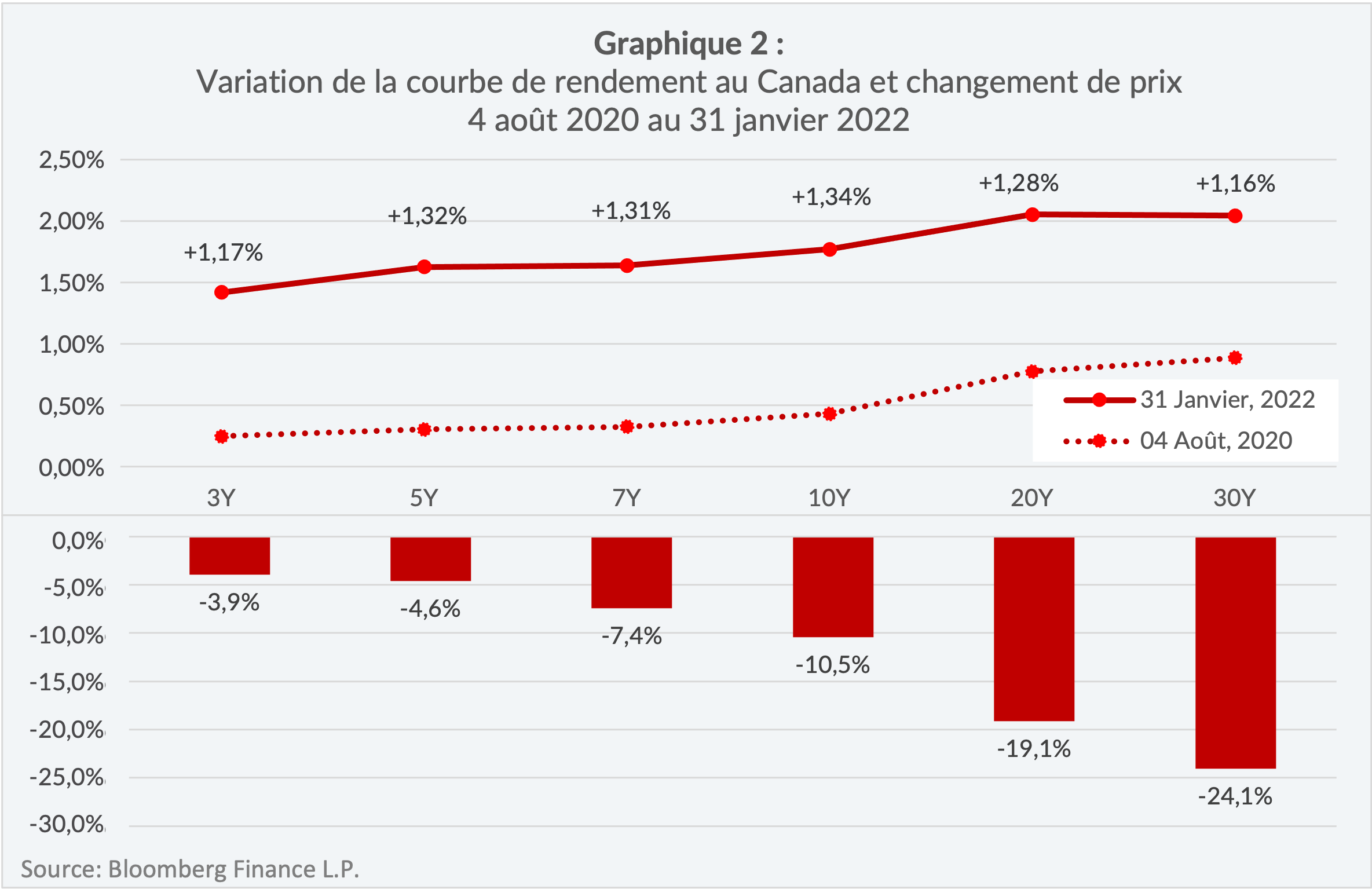

À en juger par l’évolution récente de la courbe des taux canadiens, il semblerait que le marché obligataire se montre également de plus en plus prudent face à l’inflation. Le 4 août 2020, de nombreuses obligations canadiennes dans l’ensemble de la courbe de rendement ont atteint leurs planchers de taux historiques et, comme l’illustre le graphique 2, au 31 janvier 2022, leurs taux avaient tous augmenté d’au moins 1,17 %. Cela correspondait à des baisses de prix allant de -3,9 % à -24,1 %, pour les échéances de 3 à 30 ans – des rendements pour le moins inadéquats pour les titres qualifiés de « sans risque »”.

La récente volatilité des obligations du gouvernement du Canada met en évidence un risque fondamental du marché obligataire, qui a agi davantage comme une récompense pour les investisseurs obligataires au cours des quatre dernières décennies : la durée.

Un actif simple

Ce qu’il y a d’intéressant avec les obligations, c’est qu’il s’agit de titres fondamentalement simples à comprendre, car les investisseurs savent à l’avance quel taux de rendement ils recevront en détenant une obligation jusqu’à l’échéance, soit son rendement à l’échéance (« rendement »). La durée quantifie la variation en pourcentage prévue du prix d’une obligation, en fonction d’un mouvement de 1 % des taux d’intérêt, à la hausse ou à la baisse2.

En d’autres termes, le rendement d’une obligation est le rendement annuel auquel l’investisseur peut s’attendre en la maintenant à l’échéance (c’est-à-dire sa récompense). Alors que la durée est la mesure dans laquelle le rendement d’une obligation s’écartera de son rendement initial avant son échéance, en fonction des variations des taux d’intérêt (c.-à-d. son risque).

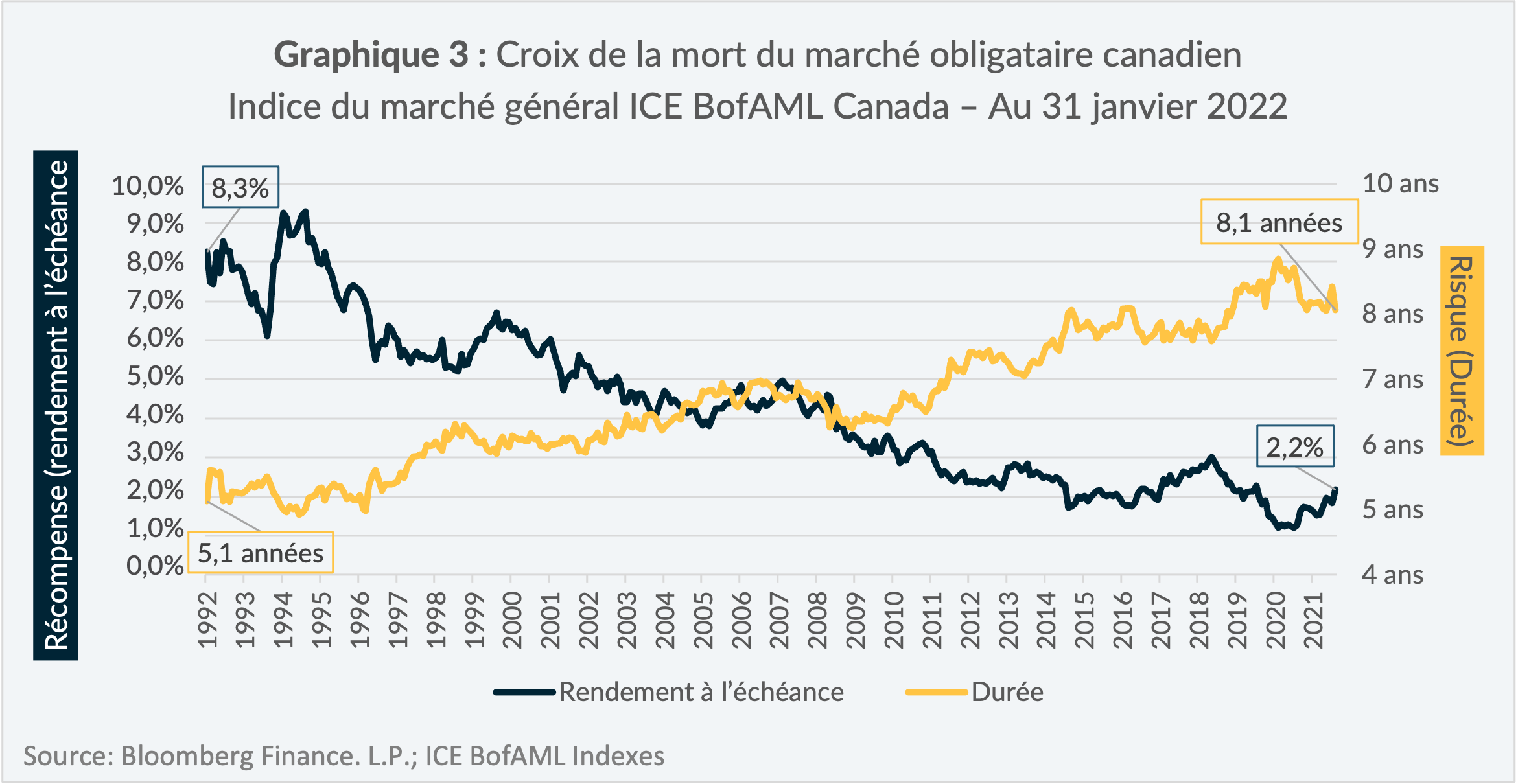

La « Croix de la Mort » du marché obligataire canadien

De nombreux investisseurs se sont fiés à des indices passifs d’obligations du marché général, comme l’indice du marché général ICE BofAML Canada3 (« marché obligataire canadien » ou « l’Indice ») pour leur exposition en obligations. Pendant de nombreuses années, cette stratégie a fonctionné. Cependant, aujourd’hui, dans le contexte d’une inflation élevée et peut-être de taux d’intérêt plus élevés, les perspectives du marché obligataire canadien sont moins intéressantes.

As illustrated in Chart 3, on June 30, 1992, an investment in the Index achieved yield of 8.3%, while assuming 5.1 years of duration, whereas on January 31, 2022, an investment in the Index achieved a yield of 2.2%, while assuming 8.1 years of duration.

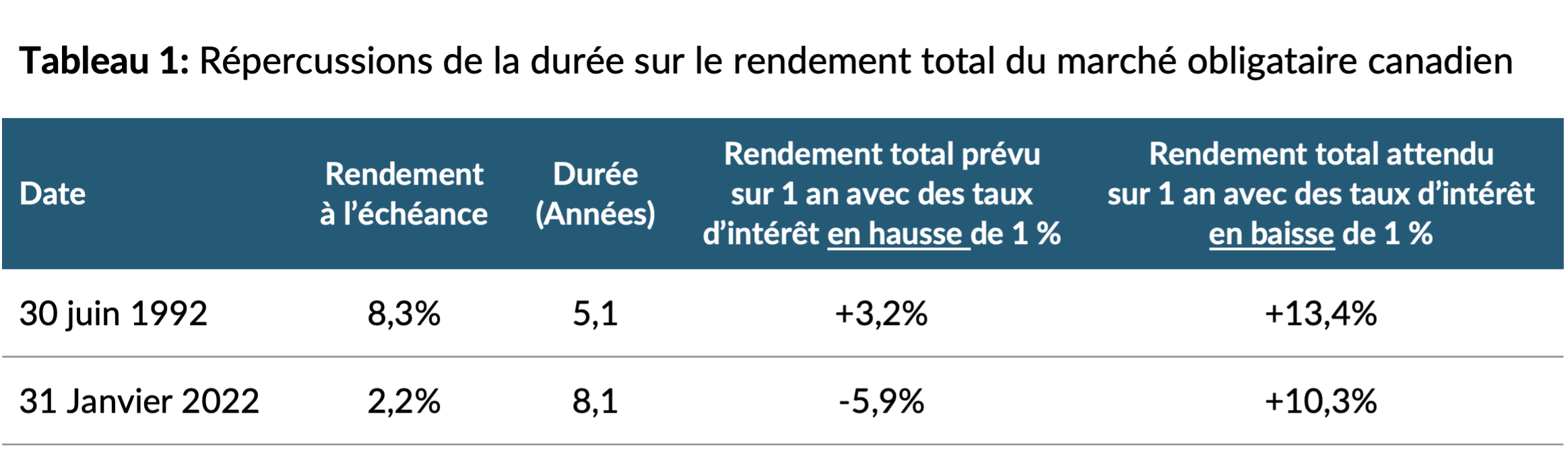

Cela signifie que les investissements sur le marché obligataire canadien offrent aujourd’hui des expectatives très faibles de rendement, tout en assumant des niveaux de risque très élevés. Le tableau 1 illustre l’incidence pratique qu’une variation de 1 % des taux d’intérêt aurait sur les attentes de rendement total du marché obligataire canadien en 1992 et en 2022.

Le vent tourne

La baisse graduelle des taux d’intérêt a été une arme à double tranchant pour les investisseurs sur le marché obligataire canadien au fil des ans. D’une part, il a augmenté les rendements totaux au-dessus de ce qui aurait été attendu sur la base du rendement initial indiqué. D’autre part, il a progressivement exposé les investisseurs à un plus grand risque de perte en capital dans une période de hausse des taux d’intérêt.

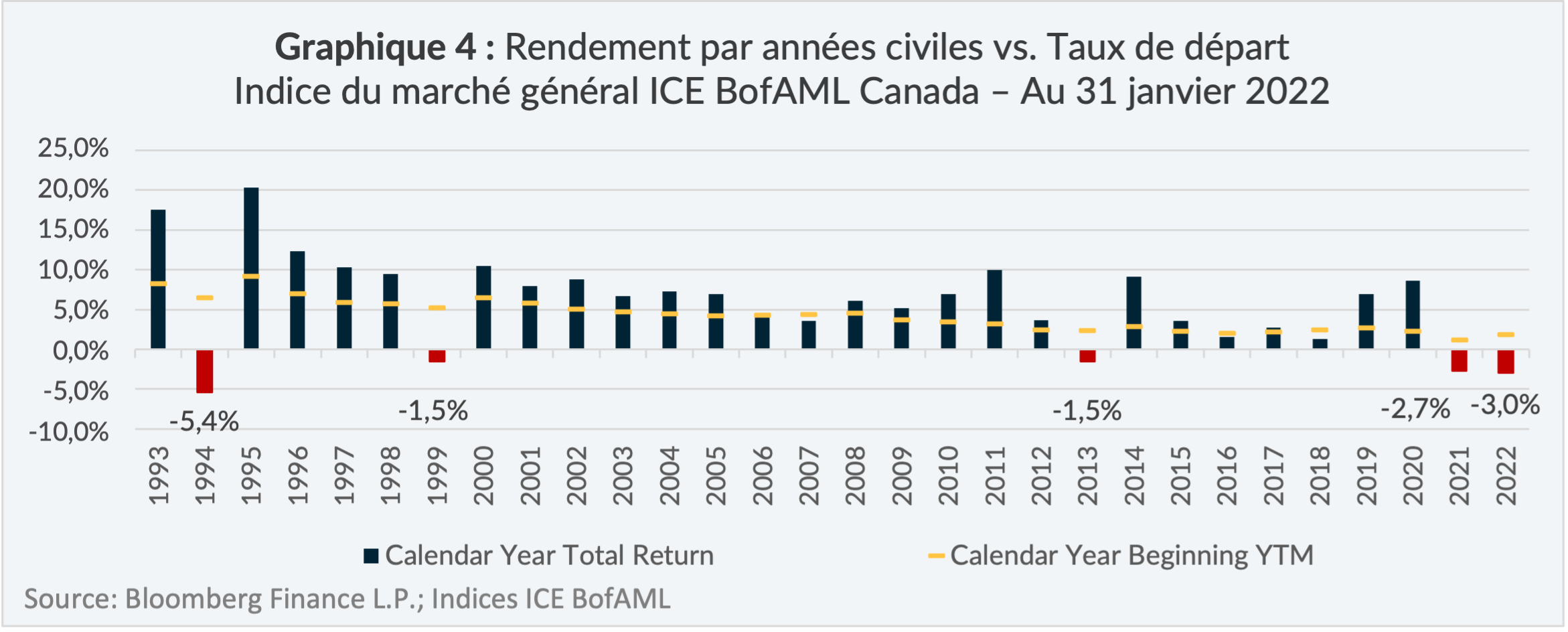

Le graphique 4 illustre comment cette dynamique s’est déroulée dans la vie réelle. Au cours de la période de 29 ans entre 1993 et 2021, le rendement total de l’année civile de l’indice a dépassé son rendement indiqué au début de l’année pas moins de 21 fois. De plus, l’indice n’a produit des rendements totaux négatifs pour l’année civile qu’à 4 reprises.

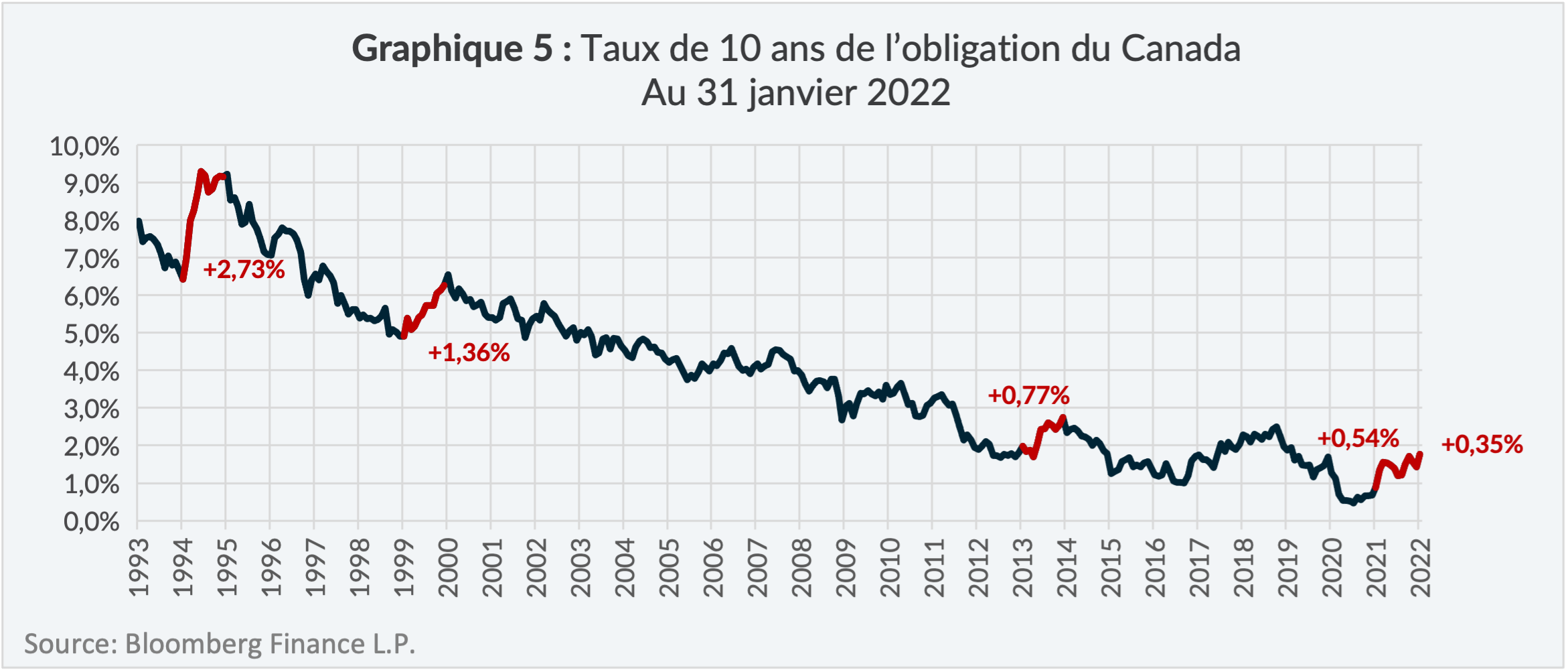

Comme le démontre le graphique 5, au cours des années où l’indice a produit des rendements totaux négatifs, indiqués par les lignes oranges, il a récemment fallu de plus petites augmentations des taux d’intérêt pour que l’indice produise des rendements totaux négatifs.

Conclusion

Comme le dit le dicton, « c’est à marée basse qu’on peut voir qui nageait nu ». Eh bien, la marée de la durée a commencé à se déplacer en 2020 et la tendance s’est poursuivie en 2022.

Ce n’est peut-être que le début de cette tendance. L’inflation continue d’être stimulée par une combinaison sans précédent de facteurs liés à la demande (c.-à-d. aux mesures de relance monétaire et budgétaire) et à l’offre (c.-à-d. des chaînes d’approvisionnement brisées). De plus, si l’inflation dans l’économie canadienne demeure persistante, elle pourrait commencer à se transformer en ajustements salariaux généralisés, ce qui pourrait entraîner une spirale encore plus forte de l’inflation. Dans ce scénario, les taux d’intérêt canadiens augmenteraient probablement à un coût plus élevé pour les investisseurs obligataires dans les indices obligataires passifs du marché général.

Une solution pour les investisseurs obligataires dans l’environnement actuel consiste à structurer leurs portefeuilles obligataires pour obtenir des rendements supérieurs ou plus étroitement alignés sur leurs durées. C’est peut-être difficilement facilement réalisable à l’aide des indices obligataires passifs du marché général, mais cela pourrait se faire au moyen de solutions obligataires gérées activement.

Trouver la bonne stratégie obligataire dépend des exigences uniques en matière de risque et de rendement de l’investisseur individuel, qui pourraient bénéficier de l’assistance d’un conseiller financier. Un bon point de départ consiste à évaluer le risque total d’un portefeuille d’obligations en comprenant à la fois sa durée et sa qualité de crédit moyenne. Un niveau de risque plus élevé n’est pas nécessairement une mauvaise chose, tant que les investisseurs sont suffisamment récompensés pour l’assumer, et qu’il se situe dans les limites de leurs objectifs de rendement et de tolérance au risque.

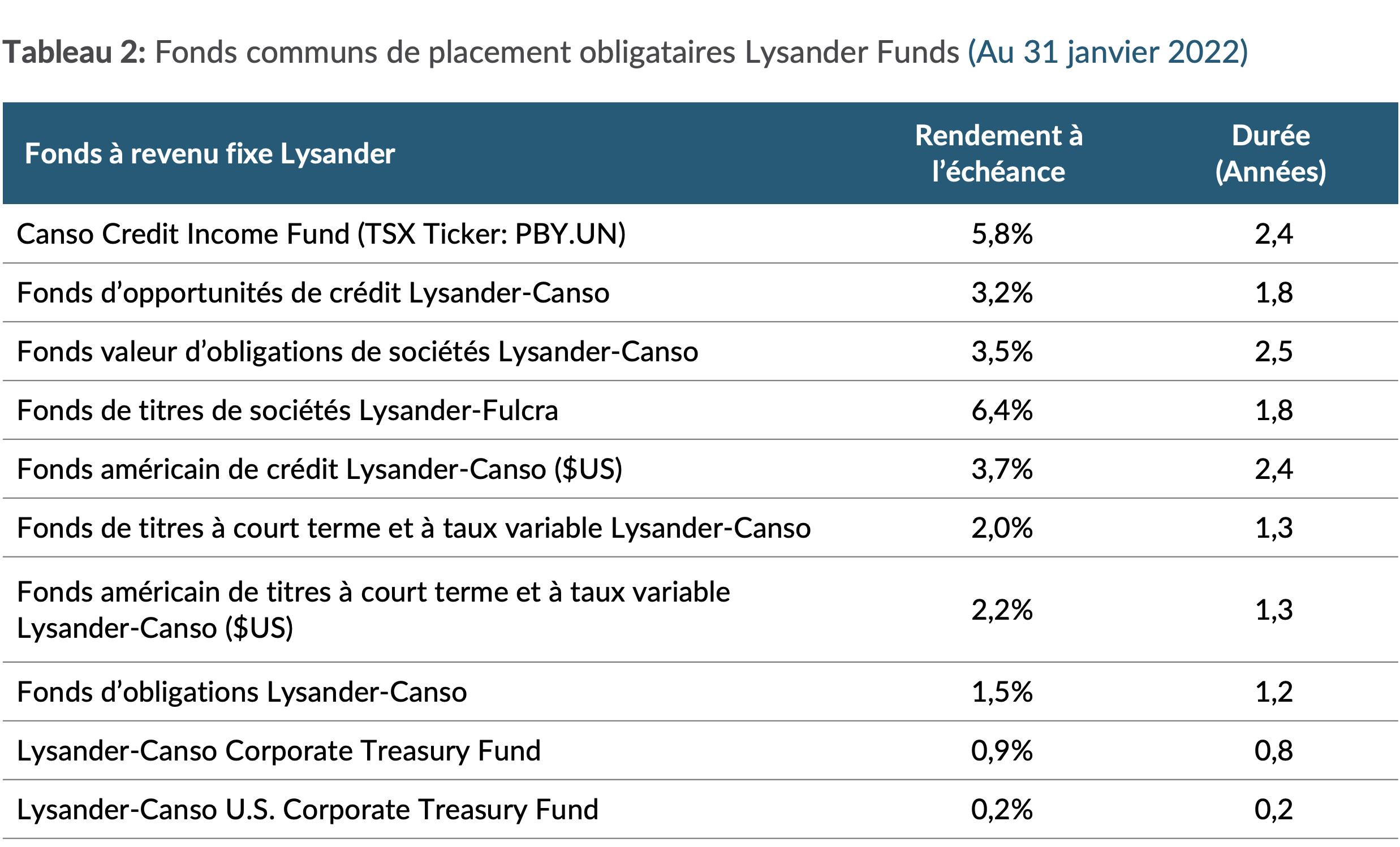

Fonds Lysander

Lysander Funds offre une variété de fonds communs de placement obligataires pour répondre aux besoins des investisseurs ayant des exigences différentes de rendement et de risque. Au 31 janvier 2022, chacun de ces fonds offre des caractéristiques de rendement et de durée attrayantes pour atténuer le risque de hausse des taux d’intérêt.

1 https://www.banqueducanada.ca/sujet-banque/

2 La durée est indiquée en « années ». Le chiffre de durée représente la variation approximative du prix en pourcentage à la hausse ou à la baisse pour une variation de 1 % des taux d’intérêt – c’est-à-dire qu’une durée de 8 ans peut être interprétée comme si les taux d’intérêt augmentaient de 1%, le prix de l’obligation chutera d’environ 8%, et vice versa si les taux d’intérêt baissent.

3 L’indice du marché général ICE BofAML Canada est composé d’obligations gouvernementales et de sociétés dont la cote de crédit de qualité supérieure et qui sont libellés en dollars canadiens.