Au niveau macro

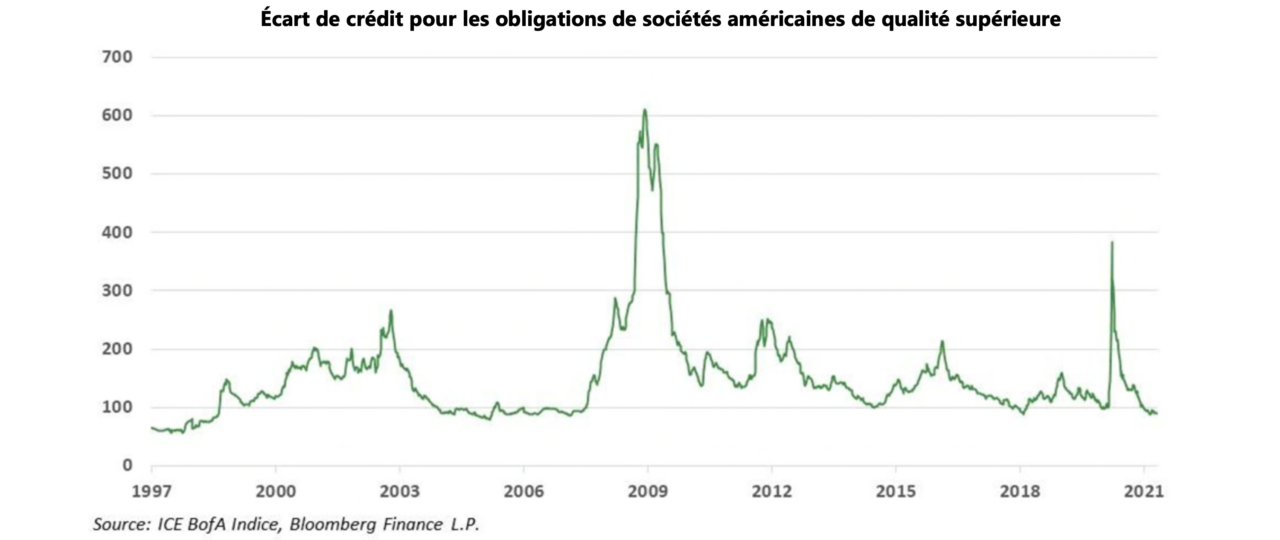

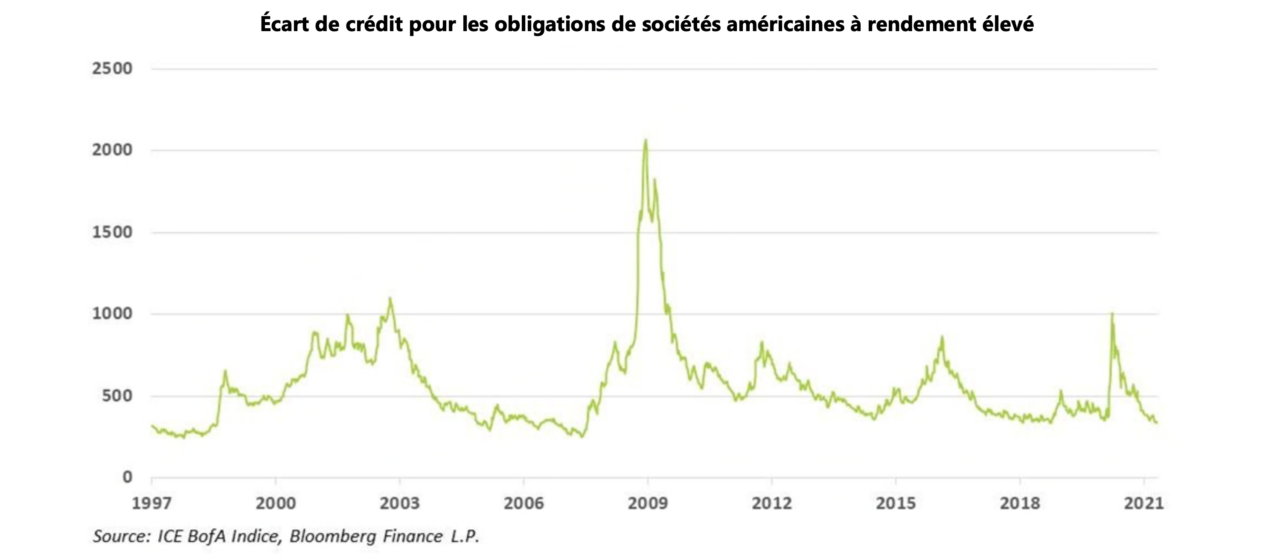

Les responsables stratégiques en matière d’obligations de sociétés affirment que bien que les écarts de crédit soient à leur plus faible niveau historique, ils ne voient pas pourquoi ils augmenteraient. Ils assurent que les prévisions de croissance du PIB sont très solides, ce qui permet aux entreprises de produire des flux de trésorerie robustes. Sur ce point, nous sommes d’accord.

La plupart des économistes prévoient une forte croissance du PIB en 2021 ainsi que des rendements supérieurs à 2% pour les Bons Trésor à échéance 10 ans d’ici la fin de l’année, contre environ 1,6% aujourd’hui. Il semblerait donc qu’un nouveau resserrement des écarts ne soit pas en mesure d’empêcher la tendance ci-dessous…

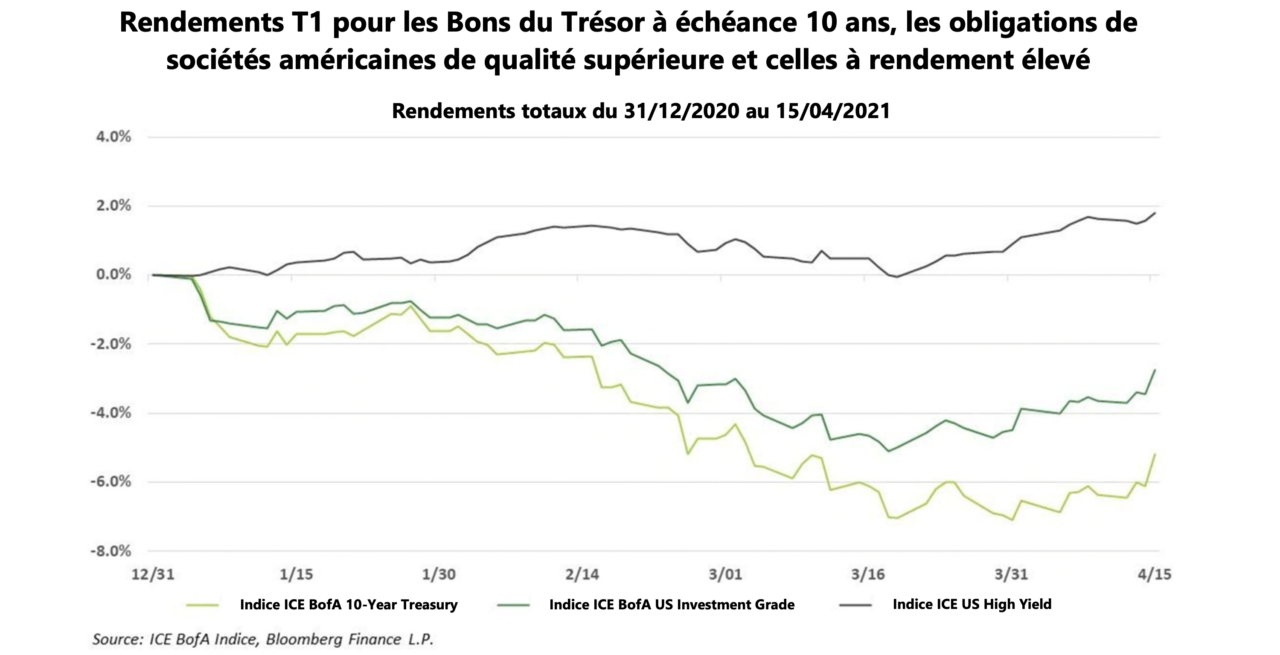

De nombreux portefeuilles d’investisseurs institutionnels et particuliers ont pour mandat de détenir des obligations pour des raisons de sûreté, conformément à la répartition traditionnelle 60/40 (actions/obligations) des portefeuilles. Tandis que les obligations traditionnelles ayant pour objectif d’atténuer les risques (bons du Trésor et obligations de sociétés de qualité supérieure) sont en baisse depuis le début de l’année, les investisseurs doivent admettre et se préparer, si ce n’est déjà fait, à ce que la situation empire. Même si le contexte est probablement différent cette fois (vient-on vraiment de dire ça !?), il n’y a pas si longtemps, nous achetions des prêts à terme à taux variable lorsque le LIBOR était à 5,00%.

Au niveau micro

Le constat selon lequel les actions (S&P 500) sont dispendieuses par rapport aux indicateurs traditionnels (c’est-à-dire le ratio C/B, bénéfices révisés en fonction du cycle…) semble prendre de l’ampleur. Il en va de même pour le constat selon lequel les bulles peuvent durer plus longtemps que ce que les investisseurs pensent. Le marché boursier prévoit-il une vague de croissance des bénéfices ? Oui. Ces prévisions s’avéreront-elles exactes ? Peut-être.

Cet exemple d’oxymore dans le domaine financier, l’exacte incertitude, est la raison pour laquelle nous sommes passionnés par le crédit. Les obligations de sociétés et les prêts possèdent une date de fin (date de rachat / de soumission / d’échéance) et une valeur déterminable qui nous permettent de prévoir un profil de rendement défini pour un investissement cible et d’en évaluer l’adéquation en fonction du profil de risque. Alors que les marchés du crédit connaissent des rendements et des écarts historiquement bas, le risque notable d’une hausse spectaculaire des taux d’intérêt peut être compensé par l’achat d’instruments à taux variables et de prêts / obligations / actions privilégiées qui ont une forte probabilité d’être rachetés ou acquises. Ci-dessous, vous trouverez quelques exemples appartenant à cette dernière catégorie et que nous avons achetés au cours des deux derniers trimestres.

- Advanz Pharma Corp 8% 09/06/24

- Ferrellgas 6,5% 05/01/21

- Ford Motor Credit Co. 2,58% 5/10/21

- GameStop 6% 3/4 03/15/21

- GEO Group 5,875% 01/15/2022

- Great Canadian Gaming 5,25% 12/31/26

- Ladder Capital Corp 5,875% 8/1/2021

- Montage Resource 8,875% 07/15/23

- Seven Generation Energy 6,875% 06/30/23

Atténuer l’oxymore

À ce stade du cycle économique où le risque d’une augmentation imposée des taux d’intérêt, bien que non imminent, semble plus plausible, les prêts à terme continuent d’être une priorité pour Fulcra, notamment en raison de leurs caractéristiques naturelles de couverture des taux d’intérêt.

Comme c’est le printemps, nous décririons l’investissement dans les prêts à terme comme l’équivalent, dans le langage du baseball, d’un simple ou d’un double. Les simples sont des coupons de 350 à 600 points de base plus le taux LIBOR. Pour les doubles, c’est la même chose mais avec un escompte supplémentaire de 2 à 6 points par rapport à la valeur nominale.

Le prix des prêts n’est pas toujours déterminé de manière efficace. Parmi les raisons on retrouve : la prédominance des titres adossés à des prêts et des petites émissions (300 à 500 millions de dollars), un nombre élevé d’émetteurs privés et l’absence d’une large participation.

On préférait plus

À l’instar des prêts à terme, les actions privilégiées offrent des paiements à taux variable. En revanche, contrairement aux prêts à terme, lorsqu’une action privilégiée est émise, elle est généralement considérée par l’émetteur comme un élément permanent de la structure du capital de l’entreprise. La baisse des taux d’intérêt, la détérioration de la solvabilité d’un émetteur et l’illiquidité des transactions sont les raisons pour lesquelles certaines actions privilégiées se perdent et se négocient avec un fort escompte par rapport à leur valeur nominale implicite de 25 dollars.

En janvier 2015, la baisse surprise des taux d’intérêt par la Banque du Canada ainsi que le déclin tout au long de l’année du WTI ont déclenché des ventes d’environ 30% sur le marché des actions privilégiées, laissant dépérir les petites émissions d’Atlantic Power et de Shaw. Au cours des années suivantes, comme nous étions foncièrement heureux de détenir des titres avec un escompte de 30 à 50% par rapport à la valeur nominale, nous avons acheté l’action privilégiée d’Atlantic Power et les deux émissions de Shaw. Par coïncidence, au cours du premier trimestre de cette année, les deux sociétés ont annoncé leur intention de réaliser un important rachat.

Alors que la fusion entre Rogers et Shaw n’a pas atteint le stade du vote, chez Atlantic Power le vote des parties intéressées est passé. Malgré le bon rendement obtenu par l’investissement dans les actions privilégiées d’Atlantic Power, nous avons voté contre (sans succès) l’offre de rachat de 22$ de la société et d’I Squared Capital. Tout comme le rachat qui a créé un précédent (la prise de contrôle réussie des actions privilégiées de Rona par Lowes), le résultat d’Atlantic Power envoie un message erroné aux futurs acheteurs de sociétés canadiennes qui ont des actions privilégiées en circulation.

Des titres du secteur industriel S.V.P.

La position du Fonds de titres de sociétés Lysander-Fulcra (le « Fonds ») dans les obligations à 9,375% de Ferroglobe, l’un des plus grands producteurs de silicium métallique au monde, a également profité au rendement du Fonds depuis le début de l’année. Alors qu’au printemps de l’année dernière, nous avons investi davantage dans cette obligation quand le prix n’était que de 25 dollars (contre 96 aujourd’hui), nous estimons que le titre a de fortes chances de continuer à contribuer au rendement. La société est actuellement en train de finaliser le processus qui va permettre d’étendre de 3 ans l’échéance des obligations, jusqu’en décembre 2025. En contrepartie, les détenteurs d’obligations recevront un privilège de second rang sur tous les actifs de la société ainsi qu’une petite participation à son capital. Comme la production industrielle mondiale continue de s’améliorer, cette obligation hybride convertible devrait bénéficier d’une reprise de l’inflation des biens matériels. Peu d’obligations peuvent en dire autant.