La toute première chose qu’un étudiant universitaire apprend en cours d’introduction à l’économie est qu’une économie existe pour répartir efficacement des ressources limitées. En conséquence, un système financier existe pour allouer le capital limité d’une économie. Ce sont des vérités fondamentales que les responsables politiques du monde entier sont en train de négliger dans leur hâte de résoudre une urgence médicale, la pandémie de COVID, avec des outils fiscaux et monétaires peu efficaces.

Des barrages d’argent

Les gouvernements et les banques centrales ont eu raison d’agir à une vitesse record pour soutenir leurs économies nationales. Ces mesures d’urgence ont atténué l’effet négatif sur l’économie des confinements successifs liés à la COVID, mais elles ont construit un barrage d’artillerie constitué d’argent au lieu de munitions monétaires et budgétaires « guidées avec précision ». Les économies avancées ont largement inversé le choc économique de la COVID mais cela a également profité à de nombreuses personnes qui n’avaient pas besoin d’aide.

Si l’idée était de faire avancer tous les bateaux avec cette montée des flots d’argent, cela a fonctionné. Compte tenu de l’impact des confinements liés à la pandémie, les choses auraient dû être catastrophiques pour l’économie des États-Unis. Cela n’a pas été le cas en raison du déluge de paiements directs en espèces en provenance des gouvernements centraux et de leur financement par la dette, comme le montre le graphique ci-dessous. Grâce à ses programmes de soutien contre la pandémie, le gouvernement américain espérait atténuer le pire du confinement lié à la COVID mais, résultat vraiment étrange, le revenu personnel aux États-Unis a en fait augmenté de manière significative pendant la pandémie de COVID.

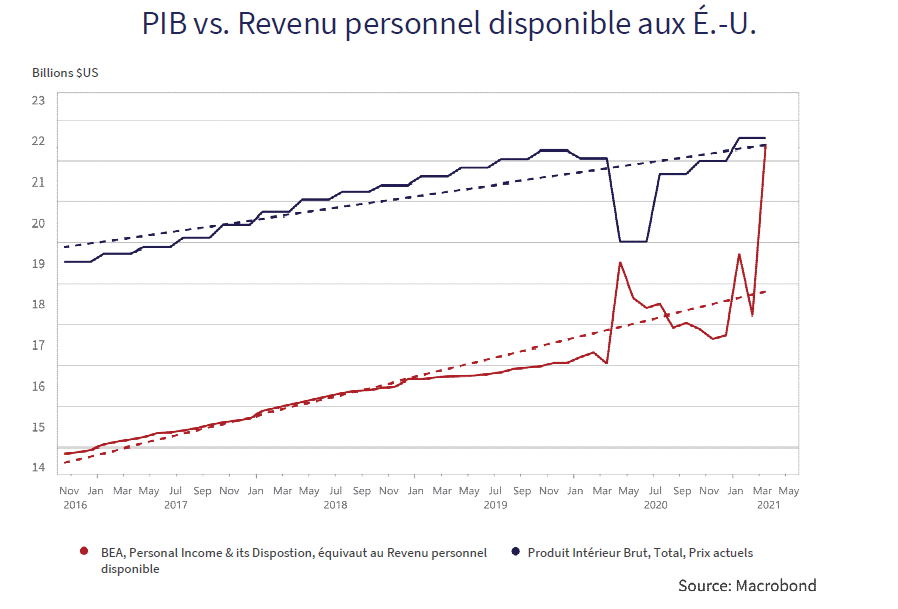

Le graphique ci-dessous montre le produit intérieur brut (PIB) mensuel des États-Unis, c’est-à-dire la valeur agrégée de tous les biens et services aux États-Unis (ligne bleue), qui permet aux économistes de suivre la « croissance économique ». Il montre également le revenu personnel disponible aux États-Unis, c’est-à-dire le revenu personnel agrégé de tous les Américains (ligne rouge). Nous avons ajouté une ligne de tendance linéaire à chaque série économique (lignes pointillées).

Fait très étonnant, le revenu personnel disponible a augmenté davantage que la baisse réelle du PIB pendant le pire du confinement, grâce au soutien du gouvernement américain pendant la pandémie. Le graphique montre que le PIB américain a atteint un pic de 21 700 milliards de dollars en décembre 2019, juste avant le début de la pandémie de COVID, et a chuté de 2 000 milliards de dollars en avril 2020. Il a maintenant légèrement augmenté, même si le chômage reste élevé.

Ça a fonctionné !!!

Peu de temps après, en février 2020, le revenu personnel disponible américain a atteint un pic de 16,8 billions de dollars. Il a chuté de 280 milliards de dollars à 16,5 billions de dollars en mars, lorsque les confinements liés à la pandémie ont stoppé l’activité économique normale. Il a ensuite grimpé en flèche en avril pour atteindre 19 billions de dollars, une hausse de 2,5 billions de dollars grâce à la loi CARES de l’administration Trump. Cette loi s’adressait aux chômeurs et à certaines industries comme les compagnies aériennes, mais elle a également permis de verser des paiements directs en espèces à de nombreux Américains qui n’avaient pas besoin d’aide. Au printemps 2020, l’affaiblissement des programmes de lutte contre la pandémie a permis de réduire le revenu personnel disponible à 17,2 billions de dollars en décembre 2020. C’était 400 milliards de dollars de plus que le pic atteint avant la pandémie, un résultat plutôt frappant alors que les mesures de santé publique liées à la COVID touchent encore de nombreuses entreprises !

Il est évident que les programmes supplémentaires de soutien contre la pandémie annoncés en novembre 2020 et la récente loi sur le plan de sauvetage américain (ARP pour « Americain Rescue Plan Act » en anglais) de l’administration Biden ont eu un impact sur la hausse du revenu personnel disponible. L’ARP comprenait un soutien direct aux gouvernements étatiques et aux collectivités locales ainsi que des paiements directs en espèces pour tous les Américains, ce qui est très populaire sur le plan politique. La hausse massive (4,2 billions de dollars) du revenu personnel disponible, passé de 17,7 billions de dollars en février 2021 à 21,9 billions de dollars en mars, signifie une relance budgétaire encore plus importante pour une économie américaine en pleine reprise. Avec 21,9 billions de dollars, le revenu personnel disponible de mars 2021 est presque identique au PIB de 22 billions de dollars. Cela signifie que le revenu disponible des Américains en mars était presque identique à leur production économique totale, une statistique économique vraiment étonnante !

Les gouvernements, entreprises et consommateurs américains qui ont reçu les 1,9 billions de dollars de l’ARP n’ont évidemment pas tout dépensé en un mois. Une partie de l’argent de l’ARP n’a peut-être même pas été reçue par ses destinataires. Désormais on voit que « l’effet multiplicateur » des programmes de soutien budgétaire contre la pandémie, à l’instar du plan de relance budgétaire de 1,9 billions de dollars, crée beaucoup plus de revenus et d’activité économique. On se demande ce qui se passera lorsque les programmes de soutien contre la pandémie et les fortes sommes que les Américains ont été forcés d’épargner commenceront à être dépensés pour de bon.

Des revenus records en période de récession

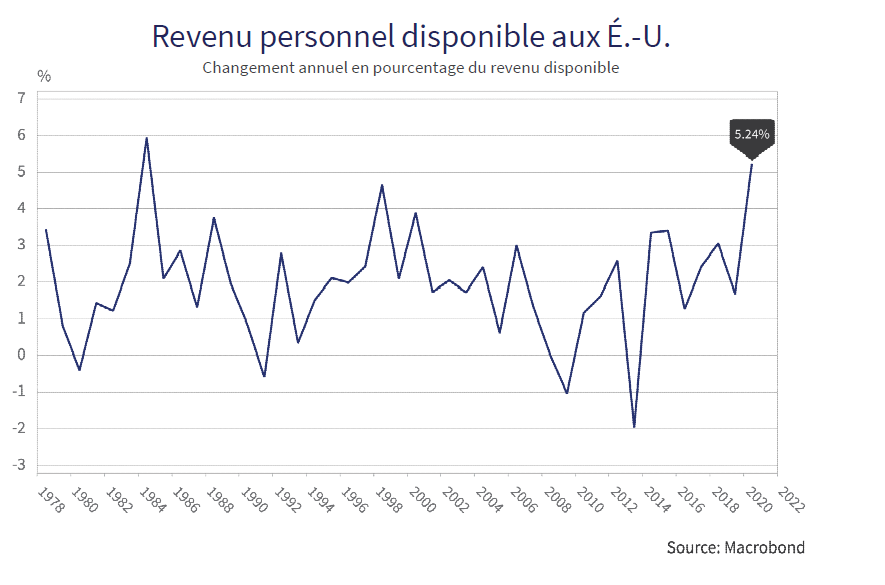

Cela a engendré une situation unique au niveau du livre des records économiques puisque les revenus des consommateurs ont augmenté pendant une récession. Le graphique ci-dessous sur l’évolution d’une année à l’autre du revenu personnel disponible montre qu’il a augmenté de 5,2% au cours de l’année pandémique 2020 et qu’il continue de croître en 2021. Tout ceci grâce aux programmes massifs de soutien budgétaire du gouvernement américain. Selon nous, il se pourrait que la situation s’accentue encore davantage et que la croissance des revenus soit plus élevée qu’en 1984, lors du boom qui a suivi la sombre récession de 1981.

Ce n’est pas une récession comme les autres. Comment le marché de l’immobilier peut-il afficher des prix et des ventes record alors que l’économie connaît son pire revers depuis la Grande Dépression des années 30 ? Comment les ventes d’articles de luxe tels que les jacuzzis, les bateaux de ski nautique et les VTT peuvent-elles exploser alors qu’il y a un chômage massif sans précédent ? La réponse est bien évidemment l’épargne forcée qui a réduit les dépenses pendant le confinement lié à la COVID ainsi que les paiements directs sans précédent versés aux consommateurs, même à ceux qui n’en avaient pas besoin. Ces derniers semblent s’être rapidement « débarrassés » de leurs revenus exceptionnels !

Un Joe pas si « endormi »

Donald Trump terrorise ses ennemis en leur donnant des noms insultants. Il a choisi « Joe l’endormi » (« Sleepy Joe ») pour Joe Biden. En tant que président, Joe Biden s’est révélé être tout sauf « endormi ». L’administration Biden a été prône à l’action contrairement aux propos exagérés et aux tergiversations politiques de la présidence Trump. Biden a agi rapidement pour endiguer la pandémie et a fait passer la loi sur le plan de sauvetage américain d’un montant de 1,9 billions de dollars, malgré l’obstruction des Républicains.

« Plus d’argent » est toujours plus populaire

Aujourd’hui, Biden fait la promotion de son plan pour l’emploi d’un montant de 2,3 billions de dollars : un projet de loi sur les infrastructures comportant de nombreuses mesures populaires sur le plan politique. Ces paiements du gouvernement s’avèrent très populaires auprès des électeurs, probablement parce qu’ils sont financés par l’émission d’obligations gouvernementales et non par des hausses d’impôts. Aux États-Unis, les sondages montrent que même les électeurs républicains sont favorables aux largesses financières de l’administration Biden.

Bonne nouvelle pour le président Biden : le parti républicain américain est actuellement occupé par sa guerre interne entre ceux fidèles à la pensée que « le problème c’est le gouvernement » de Ronald Reagan et ceux en faveur du « moi seul peut résoudre le problème » de Donald Trump. Trump n’est certainement pas en reste lorsqu’il s’agit d’emprunter de l’argent et de le donner aux électeurs. En effet, l’administration Trump a enregistré des déficits record en temps de paix (2019), avant la pandémie. Quoi qu’on dise de Trump, il se met instinctivement en avant et il sait aussi ce qui est « vendeur » auprès de ses fidèles partisans. Alors même que Trump ne pouvait légalement pas signer les chèques pour la première série d’aides à la pandémie, le fait qu’il ait tenu bon pour que son nom soit imprimé sur les chèques est très révélateur. Trump savait ce que les électeurs voulaient et maintenant Biden lui emboîte le pas.

Le « Grand Gouvernement » est de retour

Parmi les convictions économiques de Canso il y a le fait que « plus d’argent » est toujours plus populaire au niveau politique que « moins d’argent ». Aujourd’hui, la différence est que la réponse massive du gouvernement à la pandémie engendre un changement de croyance: le Grand Gouvernement est devenu la solution aux problèmes économiques, et non plus le problème comme ce fut le cas pendant de nombreuses années. Avant la pandémie, on évoquait déjà la mode du « Commandement et Contrôle » au niveau de la politique monétaire. Aujourd’hui, le pouvoir d’achat du gouvernement au niveau budgétaire est de nouveau à la mode auprès des responsables politiques et des électeurs.

La meute budgétaire a été lâchée !

D’après nous, la croyance en l’utilisation des outils économiques de type « descendants » du gouvernement pour résoudre les problèmes sociétaux sera désormais la règle, et non plus l’exception. La stimulation budgétaire est de rigueur dans les allées du pouvoir économique et la meute budgétaire keynésienne a été lâchée d’une manière jamais vue depuis une génération…

Joe Biden éclipse Donald

Joe Biden semble avoir emprunté à Donald Trump l’attrait populiste pour la sauvegarde de ses propres intérêts et l’avoir combiné à une croyance croissante dans la capacité du gouvernement à améliorer la vie des gens. Les Américains comprennent que Biden a utilisé toute la puissance du gouvernement américain pour sauver la vie de nombreux citoyens américains avec sa réponse à la pandémie. Cela lui a donné le capital politique nécessaire pour lancer une répudiation massive de l’orthodoxie de Ronald Reagan et de tous ses successeurs, selon laquelle « le problème c’est le gouvernement » :

Plaintes éhontées

Évidemment, les Républicains sont en train de riposter. Dans la mesure où Trump a été le premier à attirer les électeurs en leur donnant de l’argent et en creusant les déficits, il est difficile pour eux de se plaindre. Mais là encore, s’il vous est impossible d’admettre publiquement que Trump a réellement perdu les élections, il ne vous reste probablement plus beaucoup de honte.

La semaine dernière, l’épisode de Fox News Sunday avec Chris Wallace était rempli de Républicains accusant les Démocrates d’avoir des idées « radicales » et « socialistes ». Wallace s’est également livré à une joute verbale avec Cecilia Rouse, Présidente du Council of Economic Advisors du président Biden. M. Wallace a insisté sur le coût des propositions de M. Biden, affirmant qu’avec 6 billions de dollars, il s’agissait d’une somme six fois supérieure aux 856 milliards de dollars, corrigés de l’inflation, que Roosevelt avait dépensés pour son New Deal afin de sortir les États-Unis de la Grande Dépression des années 1930. « Quand tout va si bien, pourquoi ne pas faire confiance au secteur privé pour maintenir la croissance de l’économie… Pourquoi ne pas permettre au secteur privé de s’en occuper au lieu du secteur public ? » s’est plaint Wallace.

Ainsi, la bataille a repris. Le Grand Gouvernement est la solution, pas le problème. M. Wallace a résumé l’argumentaire des conservateurs en ces termes : « Est-ce que nous voulons que le gouvernement décide qui sont les gagnants et les perdants ? » Mme Rouse a répondu que c’est l’investissement direct du gouvernement dans le développement de vaccins qui a vaincu la COVID. Elle a ajouté que tout le monde devait payer sa juste part d’impôts et que les réductions d’impôts mises en place par Trump n’avaient pas entraîné une augmentation des avantages économiques, sauf pour les plus aisés.

Les Républicains se retrouvent face à un mur puisque taxer les plus aisés et les entreprises pour soutenir les programmes sociaux est très populaire auprès des électeurs de Trump. S’ils ont élu Trump, c’est en partie parce qu’ils n’aimaient pas être lésés sur le plan économique. L’élection d’un riche narcissique n’était pas la meilleure solution à leurs problèmes économiques, mais Biden vient d’un milieu ouvrier et comprend ce que l’on ressent quand on est à l’extérieur :

Un vrai problème pour les obligations

C’est un vrai problème pour les obligations. Ce qui nous dérange actuellement, c’est l’idée bipartisane selon laquelle la redistribution des revenus financée par l’endettement est viable à long terme. Cela ne peut se produire que si la croissance nominale augmente les recettes fiscales du gouvernement et gonfle la dette accumulée en termes réels. Cela devrait terrifier les investisseurs obligataires, car cela dépend de leur volonté d’acheter des obligations dont la valeur baisse, ce que les investisseurs des années 1970 appelaient des « certificats de confiscation ».

Dépenser et augmenter ou réduire les impôts ???

Tout le monde est désormais en faveur des dépenses. Les Démocrates sont clairement en train de renouer avec leurs racines : « dépenser et augmenter les impôts ». Les Républicains s’en tiennent toujours à leur philosophie « dépenser et réduire les impôts », mise à profit par Trump pendant son mandat. Trump prétendait que les effets liés à « l’offre » compenseraient la réduction des recettes. Ce ne fût pas le cas et on estime que les réductions d’impôts mises en place par Trump ont ajouté au moins 3 billions de dollars à la dette nationale américaine. C’est un sacré héritage pour les Républicains du Tea Party qui se sont déchaînés contre les dépenses d’Obama !

Les champions habituels de la politique budgétaire

La volonté « d’emprunter pour l’avenir » signifie qu’il existe désormais davantage de leviers sur lesquels un responsable politique peut agir. Les dépenses publiques et les programmes budgétaires sont à la mode dans le monde financier de notre époque. Les anciens champions d’une politique monétaire activiste sont désormais des champions actifs de la politique budgétaire et sont tout à fait en mesure de les utiliser.

Mario Draghi observait les marchés en tant que président de la Banque centrale européenne lors de la crise de la dette de l’euro en 2012. Sa politique du « quoi qu’il en coûte » a sauvé l’euro, mais il a déclenché l’assouplissement quantitatif et les taux d’intérêt négatifs en achetant de la dette publique. Pourquoi les emprunteurs ne seraient-ils pas payés par les prêteurs pour conserver leur argent, décidait-il ? Désormais Premier ministre de l’Italie, Draghi est en train de mettre en place des mesures de relance budgétaire. Les craintes de voir l’UE sévir contre les gouvernements de ses états membres en cas de déficits budgétaires ont disparu depuis longtemps. En effet, même les Allemands et les Néerlandais, d’ordinaire prudents, ont désormais recours au financement du déficit pour remettre leur économie sur les rails.

L’actuelle secrétaire au Trésor de l’administration Biden, Janet Yellen, a été présidente de la Réserve sous les administrations Obama et Trump et a certainement joué son rôle en faveur de l’argent facile. Elle participe maintenant à l’augmentation massive des dépenses budgétaires de l’administration Biden. Mme Yellen a annoncé une augmentation des impôts pour les plus aisés afin de financer les programmes sociaux du Programme américain pour l’emploi (American Jobs Plan) et a lancé le concept d’un impôt minimum mondial sur les sociétés. Ronald Reagan et Margaret Thatcher n’en seraient pas fiers !

OHHHH, Canada !

Au Canada, le gouvernement Trudeau s’est d’abord présenté aux élections en promettant d’accumuler les déficits afin d’attirer les électeurs et il a répété cette stratégie. Son récent budget post-pandémie, intitulé « Une relance axée sur les emplois, la croissance et la résilience », fut le premier en deux ans et il prévoit 101 milliards de dollars de nouvelles dépenses, notamment pour des éléments sans lien avec la pandémie , comme un programme national de garde d’enfants et d’énergie verte. La ministre des finances, Chrystia Freeland, promet des dépenses de relance de 4,2% par an, toutes financées par l’endettement. Un déficit de 354 milliards de dollars est prévu pour cette année et il sera probablement important pendant encore de nombreuses années. Comme indiqué dans le commentaire de Bloomberg sur le budget canadien : « Trudeau s’est engagé depuis longtemps à ne pas augmenter les impôts des Canadiens de la classe moyenne, choisissant plutôt de s’appuyer sur la dette pour financer son programme ambitieux. » Autrefois considéré comme financièrement prudent après la crise du crédit, le Canada se retrouve l’un des leaders mondiaux du financement du déficit.

Les rendements obligataires sont à la hausse

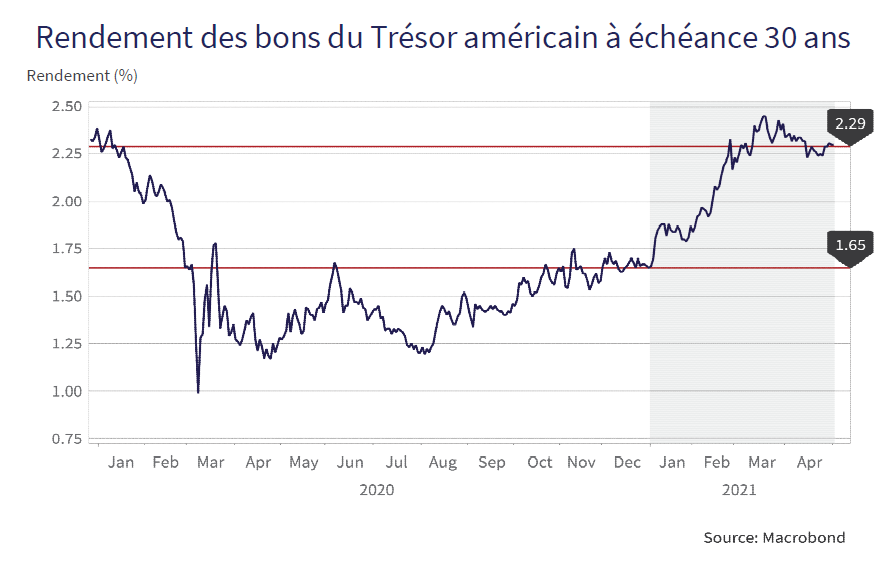

Les choses n’ont pas été bonnes sur les marchés obligataires. Prédire les rendements obligataires est un jeu dangereux et nous avons tendance à laisser ça aux « experts ». D’un autre côté, nous sommes rémunérés par nos clients pour éviter les actifs surévalués et depuis un certain temps, nous sommes très inquiets de la complaisance des marchés obligataires après 40 ans de baisse des taux. Notre dernier numéro de l’Observateur des marchés vous mettait en garde contre la hausse des taux. Les bons du Trésor à échéance 30 ans était alors à 1,65% après avoir atteint un plancher de 0,82% le 9 mars lors de la première phase de panique liée à la COVID.

Dans les terres sauvages obligataires

Nous étions l’une des rares voix dans la grande étendue de commentaires sur le marché obligataire à penser que les rendements obligataires pourraient augmenter. Un gestionnaire obligataire qui adopte ce point de vue hérétique fait courir un gros risque à sa carrière. Dans notre secteur, quiconque envisageait sérieusement que les taux d’intérêt et les rendements obligataires puissent augmenter après des années de baisse a depuis longtemps été mis au placard sur le plan professionnel ou licencié pour ses mauvaises performances. Cette complaisance provoque désormais une douleur importante chez les investisseurs obligataires.

Pas un bon temps pour les obligations

Ci-dessous, nous avons mis à jour le graphique que nous avions fourni dans le numéro de l’Observateur des marchés de janvier 2021. Nous en étions restés au moment où les bons du Trésor à échéance 30 ans était à 1,65% et nous avions prédit une nouvelle augmentation du taux. Il est maintenant en hausse de 0,7% par rapport à la dernière fois où vous avez vu ce graphique. Cette hausse du taux d’apparence modeste a entraîné une baisse tragique de 10 % du prix de cet investissement réputé sûr.

Dans l’ensemble, le marché obligataire traverse une mauvaise passe. Au 30 avril, l’indice du trésor obligataire américain ICE était en baisse de 3,5% depuis le début de l’année et même l’indice obligataire de qualité supérieure, pourtant plus large, était en baisse de 3%. Notre pays d’origine, le Canada, qui se montre de plus en plus téméraire sur le plan budgétaire, avait des résultats encore pires : -5,5% pour l’indice obligataire gouvernemental FTSE et -5,0% pour l’indice obligataire universel FTSE.

Paradoxalement, ce sont les obligations gouvernementales à long terme, réputées plus sûres, qui éprouvent le plus de difficultés. Au 30 avril, l’indice obligataire de 30 ans du trésor américain S&P enregistre une baisse de -19,7% pour les 12 derniers mois. Il semble évident que ceux qui se sont réfugiés dans la sûreté des bons rendements obligataires l’année dernière au plus fort de la pandémie regrettent maintenant leur décision. On peut les pardonner d’avoir pensé que l’Armageddon économique était imminent suite à la pandémie de COVID, mais les foules qui ont fui vers la sécurité ont pris une raclée tandis que ceux qui ont eu le courage d’acheter des actifs financiers plus risqués s’en sortent très bien.

Il faut de la discipline et de la détermination pour bien investir dans des marchés difficiles. Si vous avez suivi les conseils de nos communiqués et nos infolettres Canso au cours de la dernière année, vous avez bien fait. Nous espérons que ce fût le cas et que vous n’êtes pas les seuls à avoir fait prospérer vos investissements.

L’euphorie autour des « Stimmie » (paiements directs en soutien à la pandémie)

Les marchés boursiers vont toujours bien, tout comme de nombreux autres actifs financiers. Tout l’argent qui s’agite dans l’économie à la recherche d’un toit a frappé à la porte des marchés financiers avec un tsunami de fonds en provenance de nouveaux investisseurs. Les marchés ne se sont pas seulement éloignés de la réalité, ils sont dans une dimension financière alternative et atteignent de nouveaux sommets grâce à l’engouement pour l’investissement sur Robinhood et d’autres applications pour les opérations de marché. Ces dernières permettent à des personnes avec peu ou pas de connaissances de faire leurs paris après avoir lu Reddit pendant une ou deux minutes. Beaucoup de ces investisseurs se servent de leurs paiements gouvernementaux pour spéculer. Le New York Times a rapporté que de nombreux Américains investissaient jusqu’à la moitié de leurs paiements de soutien non requis (ou « Stimmie ») dans le marché boursier :

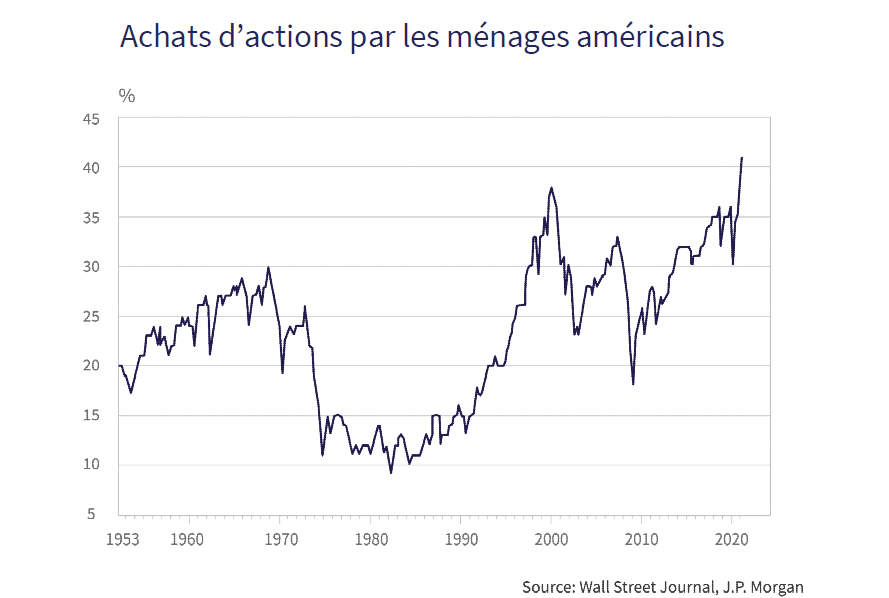

Ils ne peuvent plus s’en passer

Le Wall Street Journal déclarait également que « les Américains ne peuvent pas se passer de la bourse » et poursuivait en disant que les Américains détenaient le plus haut niveau d’actifs en bourse jamais enregistré, comme le montre le graphique ci-dessous :

De l’argent facilement gaspillé

Chez Canso, nous croyons aussi que les gens gaspillent leur argent dans des investissements risqués lorsque celui-ci est trop facilement disponible, ce qui est certainement le cas actuellement. Il suffit de lire l’histoire financière pour voir qu’il est axiomatique que l’expansion de la masse monétaire et du crédit librement disponible sont une condition nécessaire à la formation de bulles d’actifs financiers.

Le manque d’argent liquide mène au crash

Les bulles d’actifs financiers éclatent lorsque les gens veulent échanger leurs fortunes financières miracle contre des espèces sonnantes et trébuchantes. Les gens sont ravis de conserver leurs investissements lorsque les prix sont en hausse, mais les bulles financières éclatent lorsqu’il n’y a plus personne pour acheter. Lorsque les prix cessent d’augmenter, vacillent puis commencent à baisser, les investisseurs, autrefois audacieux, se mettent à paniquer.

Lorsque la baisse des prix s’accélère, les gens se précipitent pour récupérer leurs bénéfices et il n’y a pas assez d’acheteurs disposés à les payer. Cela engendre un mouvement de baisse des prix alimenté par la peur, d’une ampleur similaire au mouvement de hausse des prix précédent. Bien entendu, cela se termine mal pour ceux encore debout lorsque la musique s’arrête dans cette partie désespérée des chaises musicales version « marchés financiers ». On le voit constamment sur des placements individuels comme Bre-X et les prêts hypothécaires à risque. On le constate également sur les marchés en général, avec des effondrements comme celui d’octobre 1987 et l’explosion de la bulle dot.com en 2000.

La spéculation est en marche

La spéculation qui règne sur les marchés est endémique. Selon nous, les marchés actuels sont plus spéculatifs que le boom des actions dot.com de la fin des années 1990 ou même que les paris à effet de levier sur les prêts hypothécaires à risque qui ont précédé la crise du crédit de 2008. Les marchés actuels présentent certains des comportements d’investissement les plus risqués que nous ayons jamais observés. Le bitcoin et autres cybermonnaies, qui n’ont aucun mérite d’un point de vue investissement si ce n’est leur nature spéculative, sont de rigueur chez les banques d’investissement de Wall Street. Ils sont sur le point d’atteindre le statut exalté de « classe d’actifs » forçant les lemmings institutionnels à se jeter dans le vide.

Les flux de trésorerie négatifs ont la cote

Les flux de trésorerie négatifs ne sont pas un problème pour les émetteurs. Il n’est même pas nécessaire d’avoir une véritable entreprise. Comment ne pas aimer une société qui lève des fonds uniquement dans le but de trouver quelque chose dans lequel investir ? Les sociétés d’acquisition à vocation spéciale (SAVS ou SPAC en anglais pour Special Purpose Acquisition Corporations) sont actuellement à la mode chez les investisseurs. L’objectif est que leurs promoteurs aillent acheter quelque chose. Ceux qui, comme nous, lisent l’histoire de l’investissement se rappellent probablement les fonds d’investissement des années 1920. Ces derniers étaient vendus en promettant la richesse aux investisseurs individuels mais, en réalité, ils n’enrichissaient que leurs promoteurs.

On a clairement affaire à un marché composé de promoteurs boursiers. Qui peut savoir si votre « ami investisseur » et expert autoproclamé sur Reddit est en réalité un prédateur financier ? La manipulation du marché est un crime, mais les légions de spéculateurs sur séance et parieurs particuliers qui, accablés par l’ennui en ces temps de pandémie, « ingurgitent et jettent » les actions sont apparemment à l’abri de toute réglementation. Les régulateurs sont tout sauf courageux. Si c’est suffisamment cool et à la mode auprès des investisseurs, les régulateurs ont tendance à s’en remettre à la popularité plutôt qu’à la raison.

Le Financial Times a évoqué une société mentionnée par le gestionnaire de fonds spéculatifs David Einhorn dans sa lettre aux investisseurs. Cette société, Hometown International Inc. possède une seule sandwicherie basée dans le New Jersey. Elle a réalisé un chiffre d’affaires de 13 976 dollars, mais a été évaluée à plus de 100 millions de dollars sur le marché hors cote, connu pour son manque de liquidité et son risque de fraude. Imaginez les actions de la Chaufferie dans le « Loup de Wall Street ». Il ne s’échange que quelques milliers de dollars d’actions par jour, mais l’action est passée de 1,25 à 13 dollars en six mois.

Ce n’est pas une tendance marginale

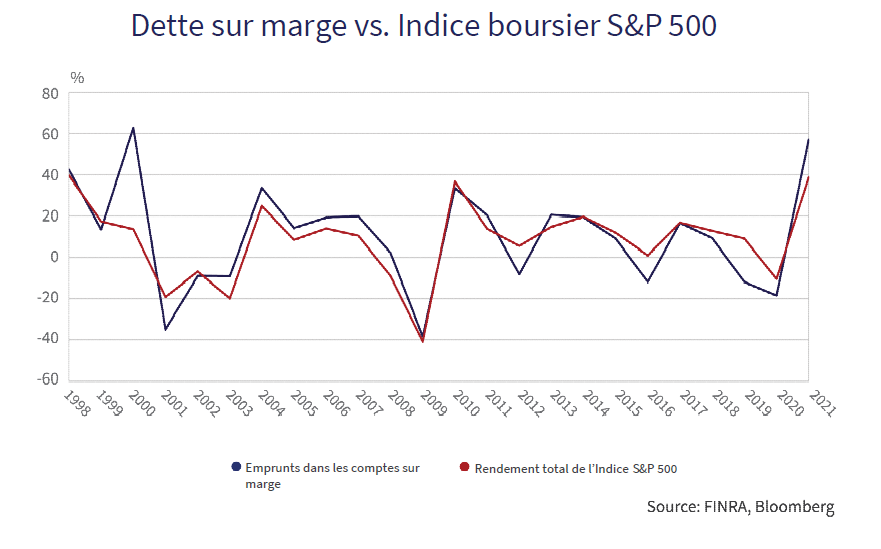

Rien de tel qu’un peu d’effet de levier pour mettre du piquant lorsque l’on est enfermé et que l’on recherche des sensations d’investissement sur Robinhood. Non seulement les investisseurs particuliers américains détiennent le plus grand nombre d’actions jamais enregistré, mais l’argent emprunté contribue à accélérer la hausse des prix des actions. Un compte sur marge permet à un investisseur téméraire d’emprunter jusqu’à 50% de la valeur des actions ordinaires qu’il détient. À mesure que le cours augmente, l’investisseur peut emprunter davantage d’argent et investir dans un plus grand nombre d’actions. Des prix plus élevés conduisent à de plus grandes sommes d’argent empruntées ainsi qu’à des prix toujours plus élevés.

Le graphique ci-dessous montre l’augmentation de la dette marginale d’une année à l’autre (ligne bleue), en comparaison du rendement total de l’indice boursier S&P 500 d’une année à l’autre (ligne rouge). Un économiste financier parlerait de « forte corrélation », mais nous nous appelons ça une prophétie auto-réalisatrice. Lorsque les rendements boursiers sont élevés, l’utilisation de la dette sur marge est élevée. D’un point de vue directionnel, cela nous suggère que beaucoup d’argent emprunté va sur les marchés et que la croissance des marges est maintenant presque au niveau du boom dot.com de la fin des années 1990.

Rouler à fond de train n’est pas être en surchauffe ?

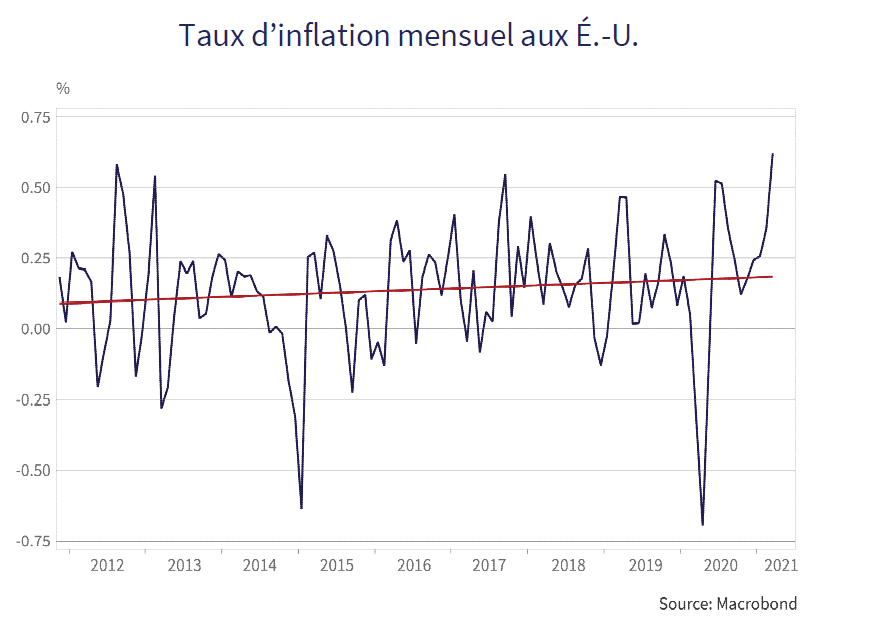

Le problème avec toute cette effervescence économique et boursière, c’est que ces mesures de relance monétaire et budgétaire sans précédent pourraient entraîner une « surchauffe » et le retour de l’inflation. Les « experts » et les politiciens nous disent de ne pas nous inquiéter de l’inflation. Ci-dessous, le graphique sur l’indice mensuel des prix à la consommation aux États-Unis raconte une histoire différente. L’IPC américain a augmenté au cours des 10 dernières années. La ligne rouge montre la ligne de tendance et la ligne bleue représente la variation mensuelle de l’IPC. Notez que la tendance est passée de 0,1% par mois (1,2% annualisé) à 0,2% par mois (2,4% annualisé) actuellement.

Il convient également de noter que les 0,6% actuels (pour mars 2021) représentent le taux le plus élevé des dix dernières années et équivalent à un taux annualisé de 7,2%. Comme nous l’avons souligné dans de récents numéros de l’Observateur des marchés, la Réserve ainsi que d’autres banques centrales ont maintenant déclaré qu’elles ne donneraient pas une réponse rapide à l’inflation. Elles préfèrent compenser les périodes d’inflation « inférieure à l’objectif » en autorisant des périodes d’inflation bien supérieure à leurs objectifs officiels de 2%. Selon nous, ça pourrait bientôt être le cas.

Besoin d’aide contre l’inflation

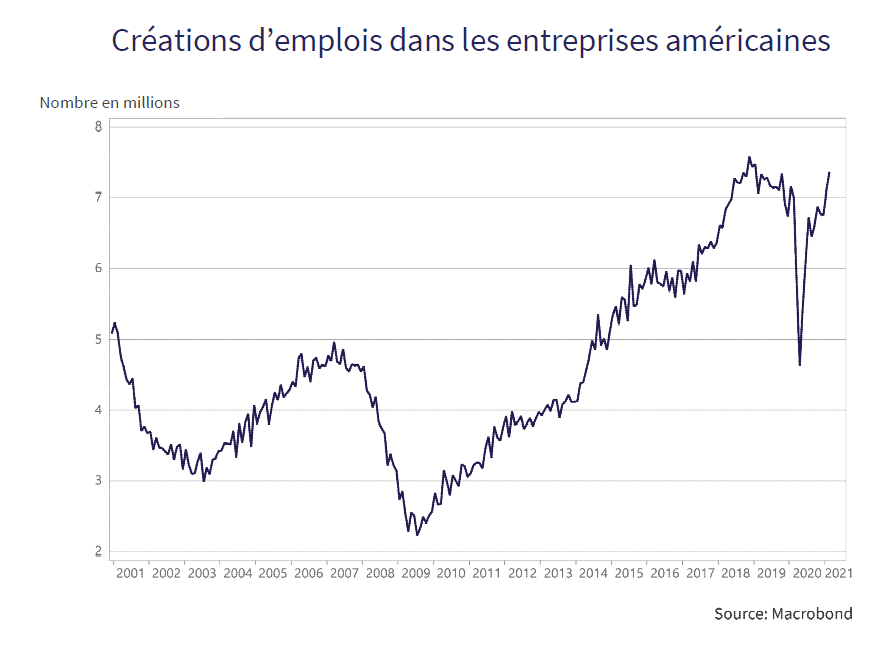

Sommes-nous au début d’une période prolongée de hausse de l’inflation ? C’est fort possible, car toutes les conditions sont réunies pour y parvenir : une économie dynamique, de l’argent facile, beaucoup de dépenses publiques et d’énormes mesures de relance budgétaire. Le graphique ci-dessous raconte une histoire intéressante.

Les employeurs cherchent à recruter et les offres d’emploi aux États-Unis s’approchent de leur niveau record d’avant la pandémie. Il n’y a pas de pénurie d’argent aux États-Unis et les consommateurs confinés sont impatients de sortir et de dépenser leurs économies récoltées pendant la pandémie sur des choses autres que Uber Eats et Netflix. Cette forte demande signifie que les employeurs veulent augmenter leur capacité pour y répondre, mais ils ont du mal à trouver des employés pour remplir leurs fiches de paie. Cela nous laisse penser qu’une hausse des salaires pourrait être à venir.

Inflation non maîtrisée des prix des conteneurs

La main d’œuvre n’est pas la seule à montrer des signes de pénurie parmi l’abondance monétaire et budgétaire. Les prix des marchandises augmentent. Les prix du bois ont grimpé en flèche compte tenu de la demande immobilière. Il y a des pénuries d’intrants essentiels à la fabrication, comme les puces électroniques. De nombreux biens de consommation, des voitures aux meubles, sont en rupture de stock.

Cela résulte en partie de la pression exercée sur la chaîne d’approvisionnement mondiale. Celle-ci repose sur des importations facilement disponibles et elle s’est effondrée en raison de la perturbation liée à la COVID et de la forte demande des consommateurs, comme le suggère cet article de Bloomberg:

L’inflation a-t-elle dépassé l’inflation future ?

Les « experts » nous disent qu’en matière d’inflation, le futur sera le passé. Ils s’accrochent à leur vision d’un monde à faible inflation, en dépit de toutes les preuves, comme l’explosion de la demande de main-d’œuvre et les prix records de choses aussi disparates que le transport maritime et les voitures d’occasion. Le tournant dans la vision consensuelle des marchés est le résultat d’une « expertise » mal appliquée et d’une vision étroite. Si vous avez bâti votre très lucrative carrière en prévoyant que les taux d’intérêt baisseraient éternellement, il est difficile, voire impossible, de changer de cap.

Un pieu en bois dans le cœur des fonds obligataires ? ??

Nous restons fidèles à la trajectoire haussière de l’inflation et des taux d’intérêt. Cela nous inquiète énormément pour les investisseurs particuliers qui n’ont pas conscience que leurs fonds obligataires ne sont pas « sûrs ». Une perte de capital sur un investissement supposé sûr n’est pas quelque chose que les investisseurs particuliers peuvent facilement avaler. Ce n’est pas un hasard si le Trésor de Mme Yellen et la Réserve de M. Powell envisagent tous deux d’interdire les rachats de fonds communs de placement obligataires américains en période de volatilité afin d’empêcher le risque systémique lié au crédit non bancaire dans une telle situation.

Si la suspension des rachats des fonds obligataires peut sembler judicieuse, des pertes supplémentaires avant « l’éclaircissement des marchés » risqueraient de mettre un pieu dans le cœur des fonds à revenu fixe pour de nombreuses années. Les investisseurs particuliers préfèrent avoir des comptes bancaires à taux zéro plutôt que de prendre le risque d’être piégés dans des fonds obligataires qui perdent de leur valeur.

En attendant que l’argent se raréfie

Dans notre numéro de l’Observateur des marchés de Janvier, on vous disait que selon nous, 2020 était plus une année « enragée » que « rugissante ». Jusqu’à présent, l’économie et l’effervescence des marchés financiers nous ont donné raison. Comment tout cela va-t-il finir ? Pas bien, si on se fie à l’histoire et que l’argent finit par se raréfier un jour, comme il le fera inéluctablement. Cela pourrait prendre un certain temps. Les banques centrales se sont engagées à maintenir les taux d’intérêt nominaux courts à un niveau proche de zéro pendant un certain temps. Cela signifie qu’il n’y a pas de pénurie d’argent à investir ou de crédit disponible pour les placements à effet de levier. Les banquiers centraux ont également trouvé les justifications intellectuelles et morales nécessaires pour permettre à l’inflation d’être « supérieure à la tendance » afin de compenser les périodes « inférieures à la tendance » sans avoir à augmenter les taux.

Achetez des flux de trésorerie bon marché et restez à l’écart de la surévaluation !!

Le jour du jugement va-t-il sonner pour les marchés financiers ? Nous pensons qu’une liquidation extrême est encore loin. En effet la douleur du marché obligataire est compensée par l’enthousiasme du marché boursier. D’après nous, l’actuelle solidité du marché pourrait durer au moins un an ou deux.

Ne vous focaliser pas sur les taux fixes et les titres de qualité inférieure

Nous préférons les émissions à taux variable aux obligations à taux fixe. Sur une base relative, les crédits de plus faible qualité sont les plus dispendieux. Nous restons donc à l’écart de la surévaluation que les investisseurs en obligations à rendement élevé et en prêts bancaires sont contraints d’accepter. D’un autre côté, il n’est jamais facile de prédire un creux ou un sommet, aussi un investisseur discipliné cherche-t-il à acheter en situation de faiblesse et à vendre en situation de force. Nous cherchons à continuer de vendre nos positions à une bonne valorisation sur des marchés solides et à améliorer sensiblement la qualité de nos portefeuilles dans les mois à venir.

Nous achetons des flux de trésorerie bon marché et vendons ceux qui sont dispendieux, et c’est ce que nous avons l’intention de faire !!!