La course est lancée !

Nous espérons que vous et vos proches êtes en sécurité et en bonne santé, peu importe l’endroit où vous vous trouvez au moment de lire ces lignes.

Les gouvernements du monde entier cherchent désespérément et le plus rapidement possible un retour à la vie normale après les vagues successives de COVID-19. Certains pays comme la Chine ont réussi grâce à des mesures de santé publique strictes et sans tenir compte de la politique. La Nouvelle-Zélande et, plus tardivement, l’Australie ont eu la volonté politique de le faire dans une démocratie.

Les États-Unis, l’Union européenne et même le Canada, pourtant sensé, n’ont pas eu la volonté politique nécessaire et ont alterné entre « réouvertures » économiques et sociales et le retour à des régimes plus stricts. Ils luttent désormais contre la propagation de nouveaux variants de la COVID-19 tout en déployant simultanément leurs programmes de vaccination.

La course à la vaccination est désormais lancée. Les États-Unis, l’Union européenne et la Grande-Bretagne ont favorisé leurs propres citoyens pour les rares distributions de vaccins. Cela montre à de petits pays comme le Canada que le libre-échange et l’internationalisme ne peuvent peut-être pas se substituer à l’autonomie nationale.

“Just Do It!” (Vas y, fais le !)

Les responsables politiques ont dû regarder les publicités de Nike et prendre à coeur la devise « Just Do It ». Les marchés et même la Réserve fédérale américaine entrevoient un avenir économique plus radieux. Pleine d’optimisme, la Réserve a révisé les prévisions de croissance du PIB, passant de 4,2% à 6,5%. Elle prévoit une baisse du chômage de 5% à 4,5%, tout en s’engageant à nouveau à maintenir les taux du financement à un jour à un niveau très bas afin de ne pas risquer la surcorrection d’une économie forte. L’inaction n’est pas une option.

Le « Grand gouvernement » est à nouveau en vogue et semble plutôt être la réponse que le problème. L’annonce par l’administration Biden d’un projet de loi sur les infrastructures aux États-Unis d’un montant de 2,000 milliards de dollars est intervenue juste après l’adoption réussie de son programme d’aides contre la COVID totalisant 1,900 milliards de dollars. Ces programmes de dépenses colossaux financés par la dette sont très populaires auprès des électeurs, et sont même approuvés par une majorité de Républicains interrogés.

Au final

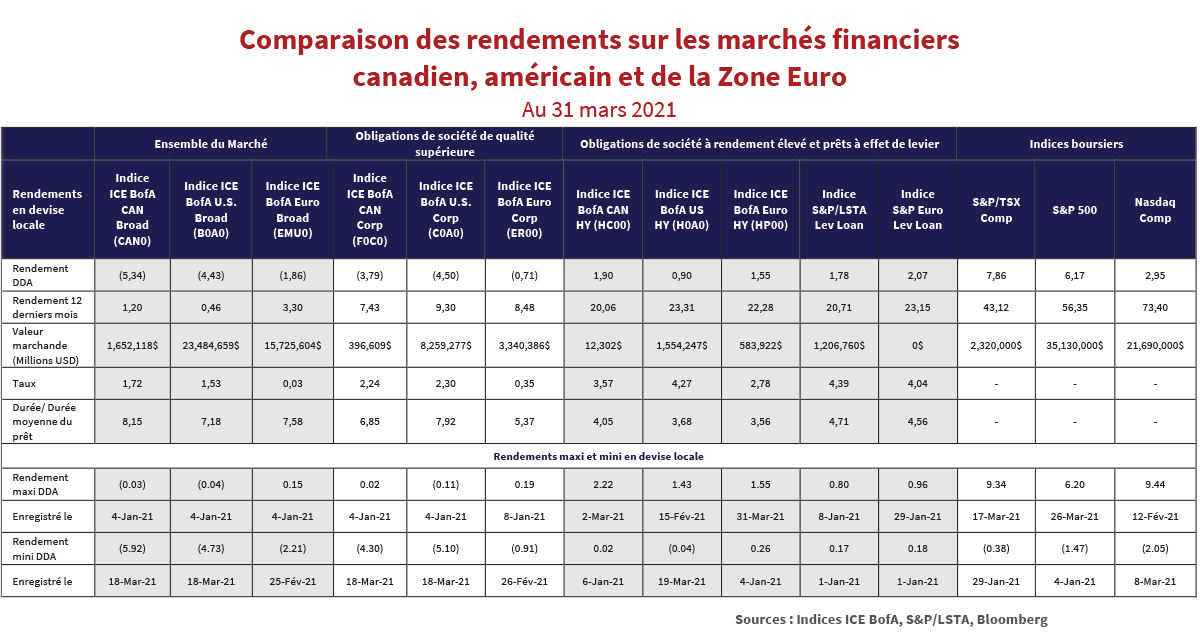

L’engagement de la Réserve à maintenir les taux de financement à un jour à un niveau proche de zéro, associé au soutien budgétaire massif du gouvernement envers l’économie, ont stimulé les marchés boursiers, mais assombri les marchés obligataires. Comme le montre le tableau ci-dessous, les obligations gouvernementales au Canada et aux États-Unis ont enregistré deux de leurs pires rendements trimestriels, alors que les taux à moyen et long terme ont fortement augmenté.

Comme le montre le tableau ci-dessus, les actifs à durée plus longue ont été les plus touchés par la hausse des taux. L’indice ICE BofA Canada Broad Market, fortement pondéré en obligations gouvernementales, a chuté de 5,3% au premier trimestre. Son rendement de 1,7% n’a pas compensé l’impact négatif sur les cours de la hausse des taux des obligations à long terme.

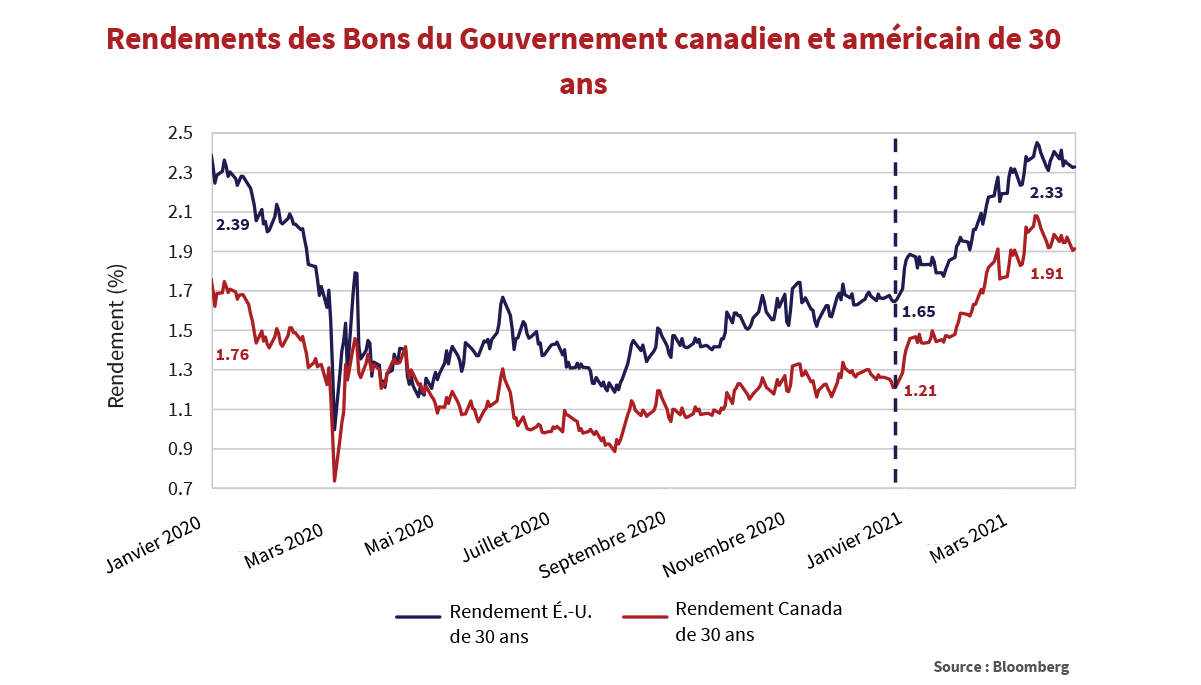

Le graphique ci-dessous illustre l’évolution des rendements des obligations gouvernementales à long terme depuis le début 2020. Le rendement des Bons du Trésor américain de 30 ans a augmenté de 0,68% cette année, revenant ainsi aux niveaux d’avant la pandémie. Le rendement des Bons du Trésor canadien de 30 ans a également progressé de 0,70%, soit 0,15 % de plus qu’au début 2020, laissant derrière lui les creux de la pandémie.

Plus fort que les autres

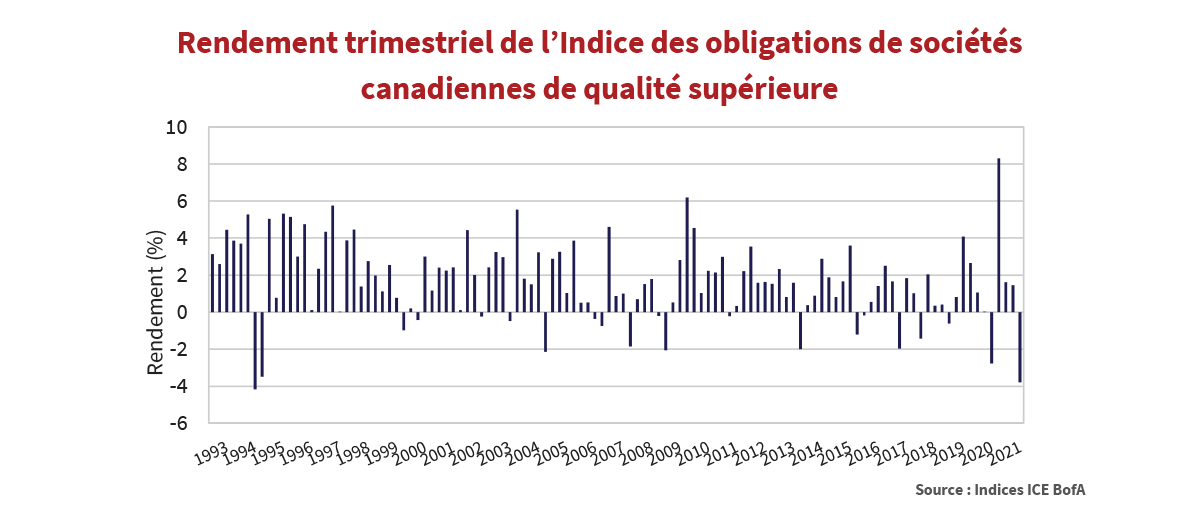

La hausse de taux des obligations gouvernementales a fait des ravages sur les obligations de sociétés de qualité supérieure. Elles n’ont dépassé que très légèrement le marché dans son ensemble. Les obligations de société ont bénéficié d’un léger resserrement des écarts au premier trimestre, mais ça n’a pas été suffisant pour surmonter l’impact de la hausse des taux des obligations gouvernementales. Résultat : l’indice ICE BofA Canada Corporate a enregistré un rendement de -3,8%. Comme l’illustre le graphique ci-dessous, le premier trimestre 2021 a enregistré l’une des pires baisses trimestrielles depuis la création de l’indice, juste derrière la période de hausse des taux en 1994.

Les rendements négatifs du premier trimestre 2020 résultent de l’élargissement spectaculaire des écarts de crédit, compensé en partie par la baisse des taux des obligations gouvernementales. Sur le reste de l’année, les écarts de crédit ont rebondi et les taux des obligations gouvernementales ont légèrement augmenté, ce qui a généré des rendements positifs pour les obligations de sociétés. Alors que les écarts actuels des obligations de sociétés sont supérieurs aux moyennes à long terme, nous ne prévoyons pas le même revirement de situation pour les rendements des obligations de sociétés que celui de fin 2020.

Matière à réflexion

Le marché canadien des obligations de sociétés de qualité supérieure semble évalué à sa juste valeur à 109 pb.

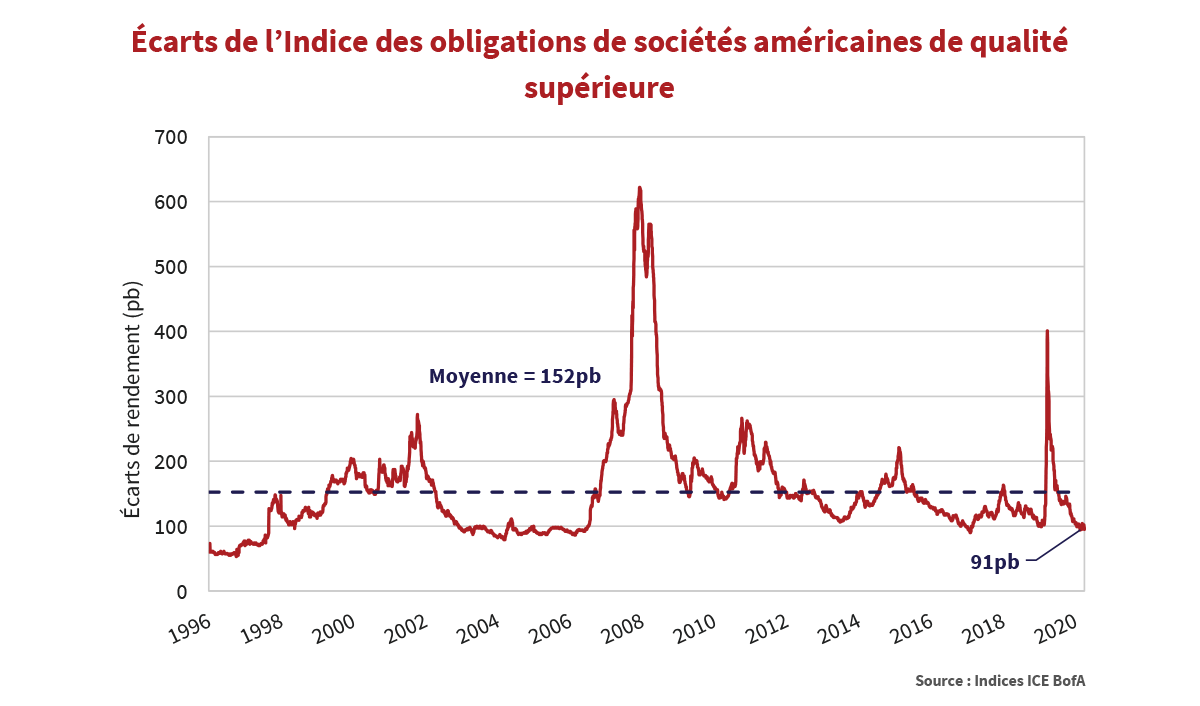

Situé près de 0,60% en dessous des moyennes historiques, le marché américain des obligations de société de qualité supérieure semble dispendieux à 91 pb.

Il est possible que les écarts se resserrent, mais le potentiel de hausse est limité et il est peu probable qu’il compense l’impact négatif sur les prix si la courbe des taux continue de s’accentuer. Les investisseurs non guidés par le passif seraient en droit de s’interroger sur l’efficacité de continuer à détenir des obligations de plus longue durée dans leur portefeuille.

Venez les chercher !

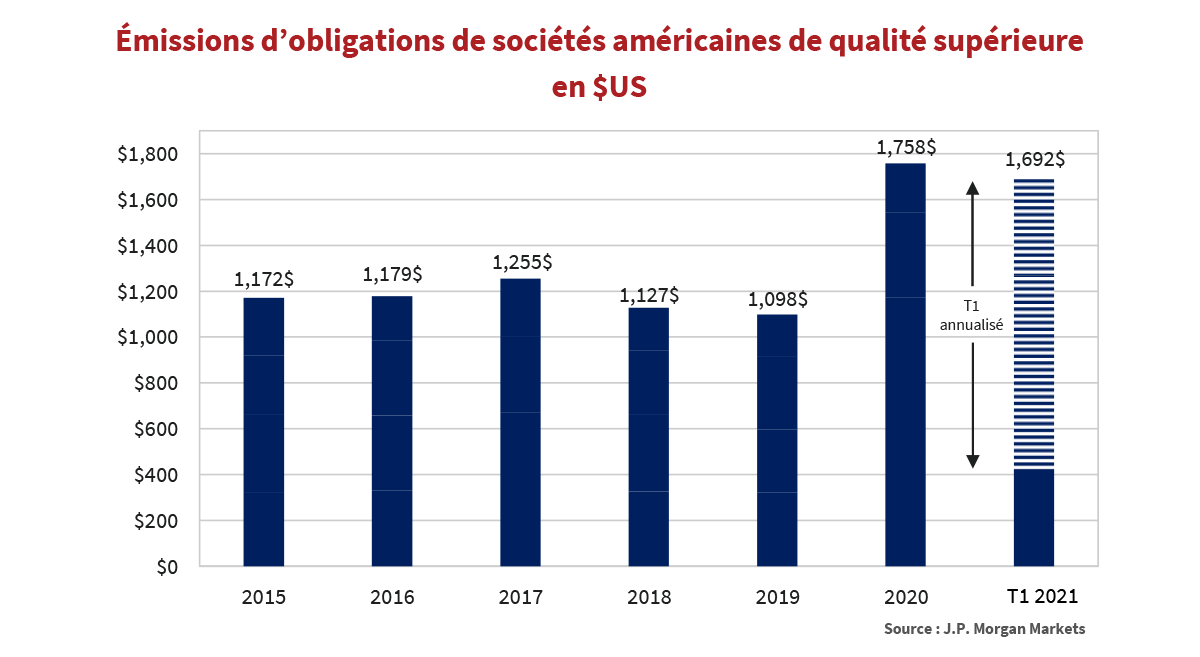

L’année dernière, les émissions d’obligations de société ont atteint un niveau record lorsque les entreprises ont augmenté leurs positions en encaisse pour faire face à l’incertitude liée à la pandémie. Les entreprises de qualité supérieure ont remboursé leurs dettes à des coûts d’emprunt intéressants. L’argent que les gouvernements et les banques centrales ont mis à disposition des investisseurs a suscité une forte demande.

Nous avons commencé l’année 2021 en étant optimistes quant aux écarts des obligations de société. La position accommodante de la Réserve en matière de taux d’intérêt et les politiques budgétaires favorables de la nouvelle administration ont maintenu notre enthousiasme. Notre conviction quant au crédit des entreprises était renforcée par le fait que nous nous attendions à une réduction substantielle des émissions obligataires en 2021. À notre grande surprise, un flux régulier de nouvelles émissions a continué d’inonder les marchés obligataires en 2021. Le graphique ci-dessous montre qu’en 2021, les émissions d’obligations de sociétés de qualité supérieure sont en voie de rivaliser avec celles de 2020.

“I’m So Excited” (Je suis trop content)

Les principaux moteurs de l’activité des nouvelles émissions incluent : les coupons encore faibles malgré la hausse des rendements des obligations gouvernementales, l’activité continue de refinancement et de préfinancement, et les emprunts liés aux fusions et acquisitions. Trois transactions de sociétés canadiennes n’ont pas donné lieu à de nouvelles émissions mais elles le feront probablement à l’avenir. Rogers Communications Inc. a annoncé un regroupement avec Shaw Communications Inc. pour un montant de 26 milliards de dollars canadiens. Le Chemin de fer Canadien Pacifique Limitée a accepté l’acquisition de Kansas City Southern dans le cadre d’une transaction évaluée à 29 milliards de dollars américains. Sobey’s Inc. a annoncé l’achat de 51% de l’entreprise privée Longo’s pour 357 millions de dollars.

La Rose

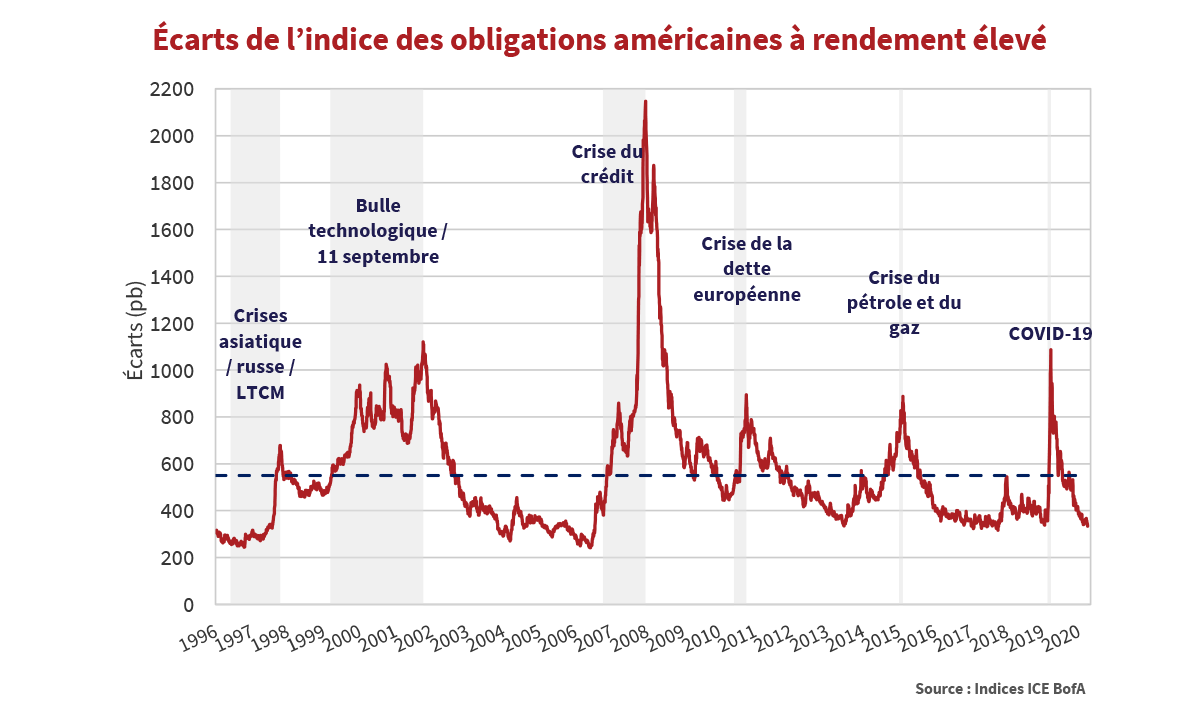

Les marchés des titres à rendement élevé ont maintenu leurs bons résultats au cours des trois premiers mois de 2021. L’indice ICE BofA U.S. High Yield a enregistré un rendement de 0,9% et les écarts de crédit ont continuer de se resserrer. Les investisseurs qui fuient les rendements négatifs sur les marchés des obligations gouvernementales et de qualité supérieure devraient réfléchir avant d’engager des capitaux dans les titres à rendement élevé. Les écarts de crédit des titres à rendement élevé sont revenus à leurs niveaux d’avant la pandémie. Désormais à 353pb, ils restent 200pb en dessous de leur moyenne historique.

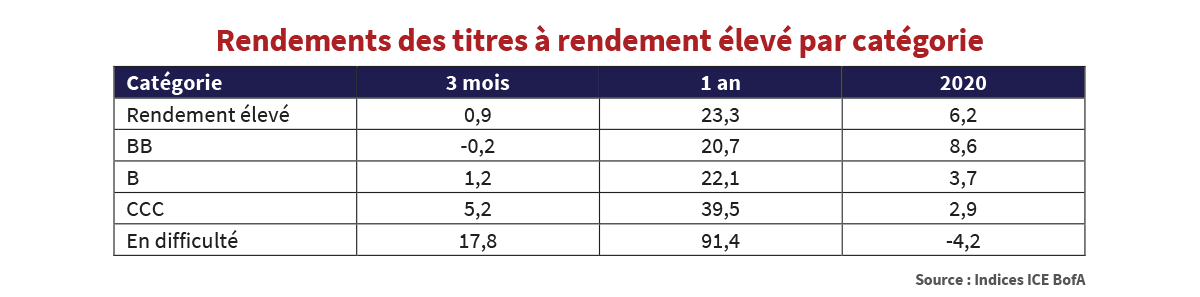

Meilleurs résultats pour les titres de qualité inférieure

En examinant de plus près, on voit que les obligations de qualité inférieure ont obtenu de meilleurs résultats au cours des marchés frappés par la pandémie. Les indices de titres notés CCC et en difficulté ont obtenu de meilleurs résultats que les obligations notées BB au cours des 3 et des 12 derniers mois. Il y deux raisons à cela. Premièrement, les écarts des obligations de qualité inférieure à rendement élevé se sont élargis davantage que ceux des obligations BB en mars 2020. S’en est suivie une baisse des prix, ce qui a créé une opportunité de reprise plus importante. Deuxièmement, en 2020, une grande partie des anges déchus était composée d’émissions à plus long terme, ce qui diffère du profil d’échéance habituellement plus court des titres à rendement élevé. La durée sur le segment des titres BB de l’indice a augmenté de 0,6 an pour atteindre 5,6 ans, puisque les anges déchus ont eu tendance à migrer vers le segment de notation BB. Par conséquent, les investisseurs ont assumé un risque de taux d’intérêt plus important que par le passé.

“On the Good Ship Lollipop” (Sur la sucette du bon navire)

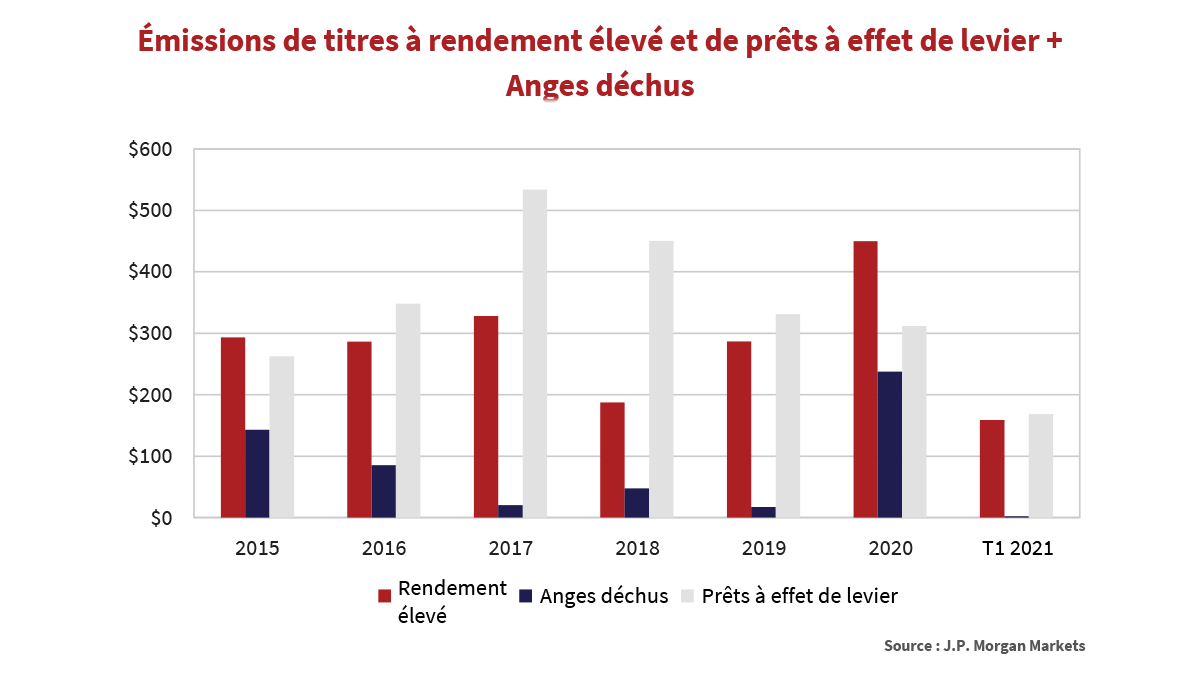

À l’instar des marchés des titres de qualité supérieure, les marchés des titres à rendement élevé et des prêts à effet de levier ont enregistré un niveau soutenu de nouvelles émissions au cours du premier trimestre 2021. Selon J.P. Morgan Markets, au cours des trois premiers mois de l’année, les souscripteurs ont introduit des émissions à rendement élevé pour un montant record de 158,6 milliards de dollars et des émissions de prêts à effet de levier pour un montant presque record de 168 milliards de dollars. Les émetteurs ont bénéficié de faibles coûts d’emprunts totaux grâce à des investisseurs avides de rendement. La hausse des taux sous-jacents a également incité les émetteurs à accéder aux marchés afin de sécuriser des taux de financement bas, sans tenir compte des besoins de trésorerie à court terme.

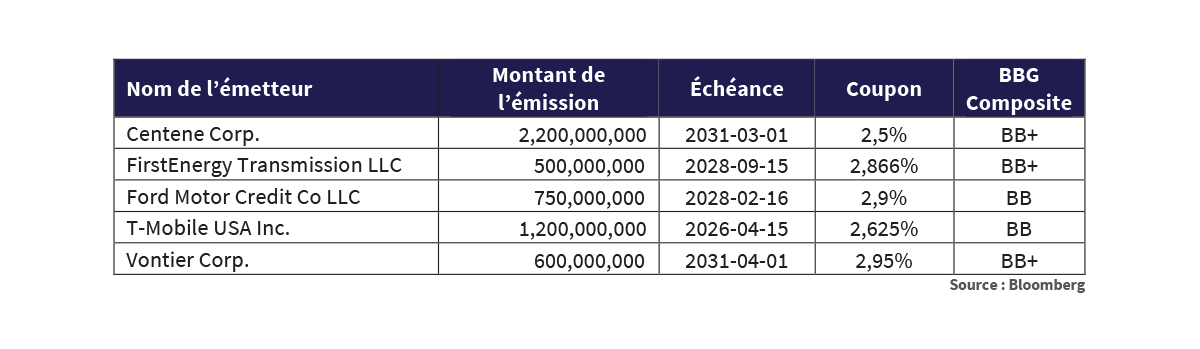

En dépit de la hausse des rendements des obligations gouvernementales, les coupons des obligations à rendement élevé ont continué de baisser. En effet le niveau de compensation des investisseurs pour un risque de qualité inférieure n’a jamais été aussi bas. Le tableau ci-dessous présente plusieurs émetteurs notés BB en mesure d’effectuer des transactions avec des coupons inférieurs à 3%. Cela nous amène à nous demander si le terme « rendement élevé » donne une description exacte. Si les rendements des obligations gouvernementales sous-jacentes continuent de grimper, ces émissions pourraient subir une forte pression sur les prix.

“I Will Follow” (Je vais suivre)

En 2020, plusieurs banques canadiennes ont émis des billets de capital à recours limité (billets ARL), un nouveau type de titre sur le marché canadien. En 2021, les compagnies d’assurance canadiennes leur ont emboité le pas. L’émission de Manuvie, évaluée en février pour un montant de 2 milliards de dollars, est la plus importante émission de ce type à ce jour. Les émissions des banques et des compagnies d’assurance-vie ont des conditions largement similaires. Il y a une différence majeure : contrairement à celles des banques, les émissions de billets ARL des compagnies d’assurance-vie ne sont pas soumises à l’obligation de conversion en actions ordinaires lorsque l’émetteur est jugé non viable. Il s’agit d’un élément positif pour le crédit. Le total des émissions de billets ARL depuis la première émission par la RBC en juillet 2020 s’élève à un peu moins de 8 milliards de dollars. Nous nous attendons à ce que le marché des billets ARL se développe.

En tant que titres de créance de second rang, les billets ARL ont un rang inférieur à la dette subordonnée et sont au même niveau que les actions privilégiées. Les coupons sont rajustés tous les cinq ans au taux de rendement en vigueur pour les obligations du gouvernement du Canada à cinq ans, plus un écart de crédit prédéterminé. Les billets ARL répondent aux exigences réglementaires en matière de fonds propres de catégorie 1 et bénéficient d’intérêts déductibles d’impôt. Les autorités de réglementation plafonnent le montant qu’une société peut émettre sur la base du pourcentage d’actifs pondérés en fonction des risques et/ou du capital net de catégorie 1 (AT1).

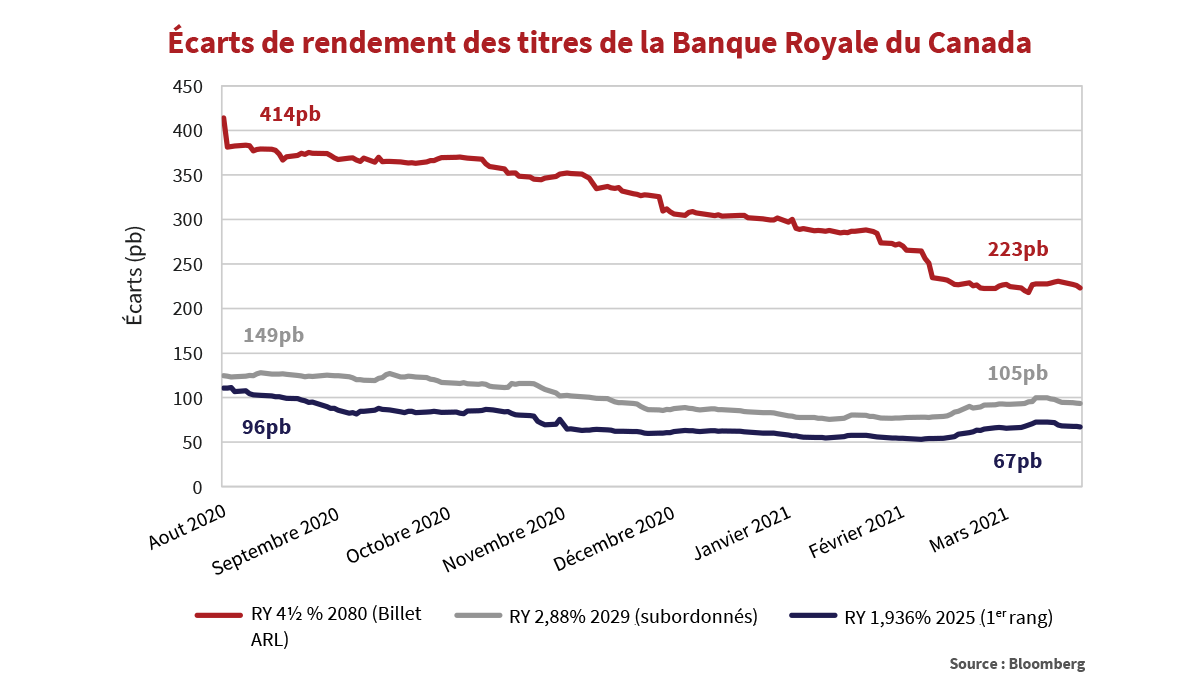

Jusqu’à présent, les émissions de billets ARL ont été émises à des primes attrayantes par rapport aux titres de créances de premier rang et à la dette subordonnée, offrant aux investisseurs une compensation plus qu’appropriée pour le risque de crédit supplémentaire des instruments. Le graphique ci-dessous illustre l’écart de rendement de la première émission de billets ARL par la RBC par rapport à ses titres de créances de premier rang et de dette subordonnée.

La prime de rendement des billets ARL s’est resserrée régulièrement alors que les investisseurs se familiarisaient davantage avec le produit. Nous nous attendons à ce que cette tendance se poursuive à mesure que les billets ARL seront mieux acceptés par les investisseurs. Il convient de noter que ces titres ne sont pas admissibles à l’indice, ce qui empêche certains investisseurs de les acheter. Cela incite les investisseurs sans contrainte à améliorer leur rendement par rapport à l’indice de référence.

“How Do You Like Me Now?” (Comment me trouves-tu maintenant ?)

Les émetteurs préfèrent clairement les marchés de billets ARL institutionnels et leur plus grande capacité au financement par les particuliers et basé sur des actions privilégiées. Le déclin de l’offre traditionnelle d’actions privilégiées, en raison du manque d’émissions et des rachats d’émissions secondaires, a entraîné un rendement solide des cours des actions privilégiées secondaires. De nombreuses émissions fixes rajustées se négociant avec un escompte ont été réévaluées à un prix proche de leur valeur nominale en prévision de leur rachat.

Que des risques et aucune récompense

Les solides rendements sur les marchés boursiers et du crédit au cours des 12 derniers mois n’ont été possibles qu’en prenant des risques supplémentaires. Lorsque les marchés boursiers ont atteint leur sommet, les facilitateurs des banques d’investissement se sont transformés en exécuteurs d’appels de marges. Ainsi les banques d’investissement ont liquidé le très endetté Archegos, un fonds spéculatif inconnu en dehors de Wall Street. Des têtes sont tombées à Crédit Suisse après l’annonce d’une perte de 4,7 milliards de dollars liée aux activités d’Archegos. Malgré cela, les prêts sur marge ont atteint un niveau record de 814 milliards de dollars, alors que les investisseurs particuliers injectaient de l’argent dans les actions. Bien qu’elles ne soient pas nouvelles, les sociétés d’acquisition à vocation spécifique (SAVS ou SPAC en anglais pour Special Purpose Acquisition Corporations) ont continué de profiter de leur statut de favoris en levant près de 80 milliards de dollars depuis le début de l’année, soit plus que pour toute l’année 2020, d’après Refinitiv.

Comment est votre sommeil ?

Alors que nous entrons dans le deuxième trimestre de 2021, il y a de nombreuses raisons d’être optimiste : le déploiement des vaccins est en tête de liste. Les politiques monétaires accommodantes, les politiques de relance budgétaire et la demande refoulée des consommateurs sont de bon augure pour une forte reprise économique.

Cela dit, de nombreux signes indiquent que les marchés sont peut-être en train de s’emballer. La liquidation du fonds spéculatif Archegos, les niveaux records de la dette sur marge des particuliers et l’explosion des SAVS en sont quelques exemples. Ce sont les signaux d’un marché alimenté par la spéculation plutôt que basé sur des données fondamentales. Les formules trompeuses comme « cette fois-ci c’est différent », « réserves raisonnables de fonds propres »

et « résilience du système » peuvent procurer un faux sentiment de réconfort aux investisseurs dans des moments comme celui-ci.

Chez Canso, nous achetons à prix réduit et prenons des risques lorsque nos investisseurs sont rémunérés pour le faire. Si l’on regarde les 12 derniers mois et les valorisations actuelles, nous pensons qu’il est prudent d’aller vers des actifs de meilleure qualité (sauf cas spéciaux), et, si possible, vers des actifs à durée plus courte.