Changement de régime

Pendant de nombreuses années, on pouvait dire que les placements en obligations étaient « de l’argent facile », car la tendance à long terme à la baisse des taux d’intérêt a fait grimper les rendements des indices obligataires de titres en gestion passive au-dessus de leurs rendements de coupon déclarés, grâce aux gains en capital – les taux d’intérêt et les cours obligataires ayant un rapport inverse (c.-à-d. que lorsque les taux d’intérêt baissent, les cours des obligations augmentent, et vice versa).

Aujourd’hui, le contexte favorable aux baisses de taux d’intérêt pour les obligations est sans doute chose du passé.

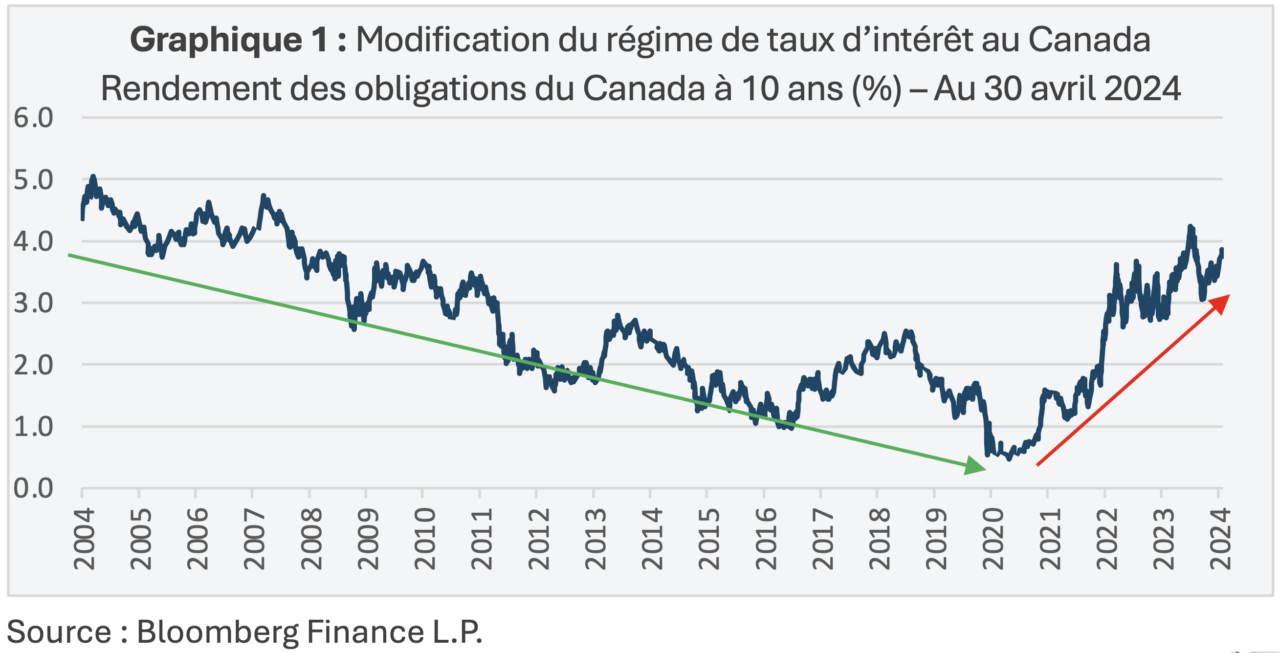

Le graphique 1 illustre comment, au cours des vingt dernières années, le rendement des obligations du Canada à 10 ans a diminué, passant d’un sommet de 5,05 % en 2004 à un creux de 0,43 % en 2020; il a ensuite grimpé à un sommet récent de 4,12 % en 2023 et, au 30 avril 2024, il se situait à 3,82 %

De nombreux investisseurs considèrent les titres à revenu fixe comme de l’« argent sûr » dans leur portefeuille de placement, et le changement de régime dans la tendance du rendement des obligations du Canada à 10 ans a eu un effet perturbateur sur le rendement de l’ensemble du marché obligataire canadien – ce que révèle l’indice des obligations universelles FTSE Canada (l’« indice »).

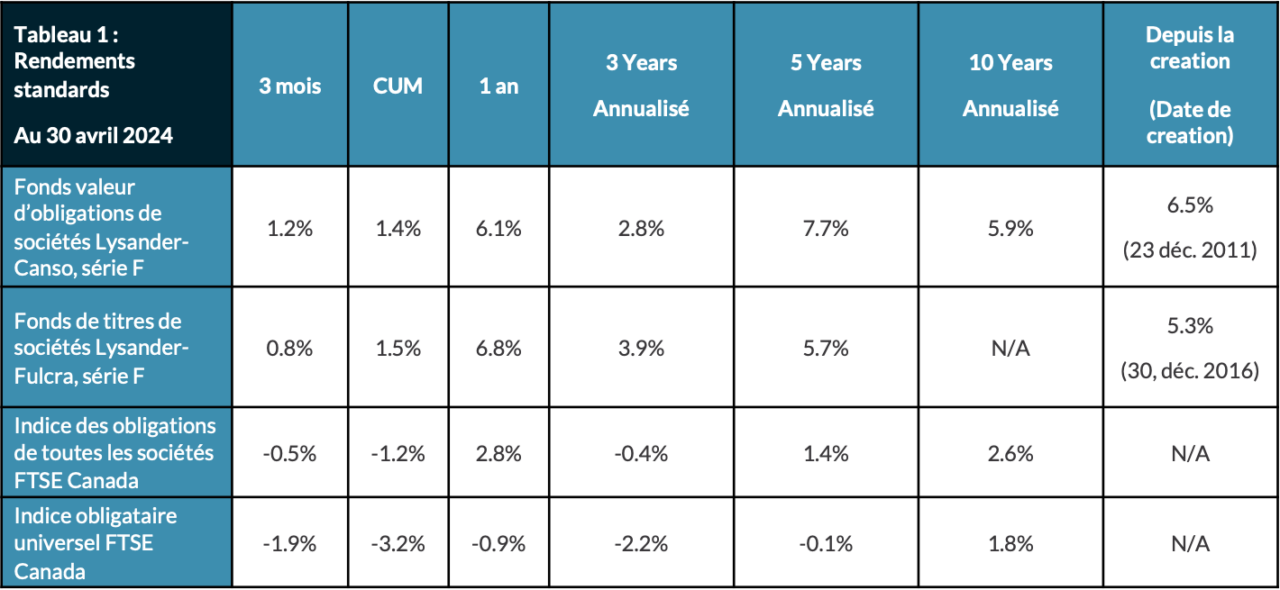

Au 30 avril 2024, l’indice affichait des rendements totaux négatifs depuis le début de l’exercice (« cumul annuel »), annualisés sur 3 ans et annualisés sur 5 ans (voir le tableau 1).

Gestion active ou passive

Lorsqu’il s’agit de choisir le style de gestion d’un fonds commun de placement ou d’un FNB, les investisseurs doivent opter soit pour la gestion « active », soit pour la gestion « passive ». La gestion passive s’applique aux fonds d’investissement qui visent à reproduire un indice de référence, tandis que la gestion active désigne les stratégies de placement qui visent à surclasser un indice de référence.

La gestion active a sa juste part d’opposants, qui soulignent souvent que la plupart des gestionnaires actifs ne surclassent pas leurs indices de référence passifs. Toutefois, compte tenu de la récente tendance des taux d’intérêt au Canada, les gestionnaires actifs ont aujourd’hui de meilleures chances de surclasser l’indice.

Limites de l’établissement d’un indice de gestion passive

En ce qui a trait aux titres à revenu fixe, l’établissement d’un indice général vise à reproduire l’univers de l’ensemble des obligations en circulation. Les caractéristiques des méthodes de reproduction peuvent être complexes; toutefois, il faut retenir qu’elles ont tendance à favoriser les sociétés qui sont les plus grands émetteurs de titres d’emprunt!

Les sociétés qui émettent beaucoup de titres d’emprunt tentent d’optimiser le coût du capital sur les périodes les plus longues possible, et elles ont donc tendance à émettre des obligations à durées variables1. Dans le cas des indices obligataires portant sur l’ensemble du marché obligataire utilisés en gestion passive, cela se traduit par une composition moyenne qui tend à se limiter aux obligations à moyen terme de qualité supérieure.

Une conséquence probante de ce positionnement est que les indices obligataires de l’ensemble du marché utilisés en gestion passive ont également tendance à avoir une durée variant de moyenne à longue2.

Croissance de la gestion active des titres à revenu fixe

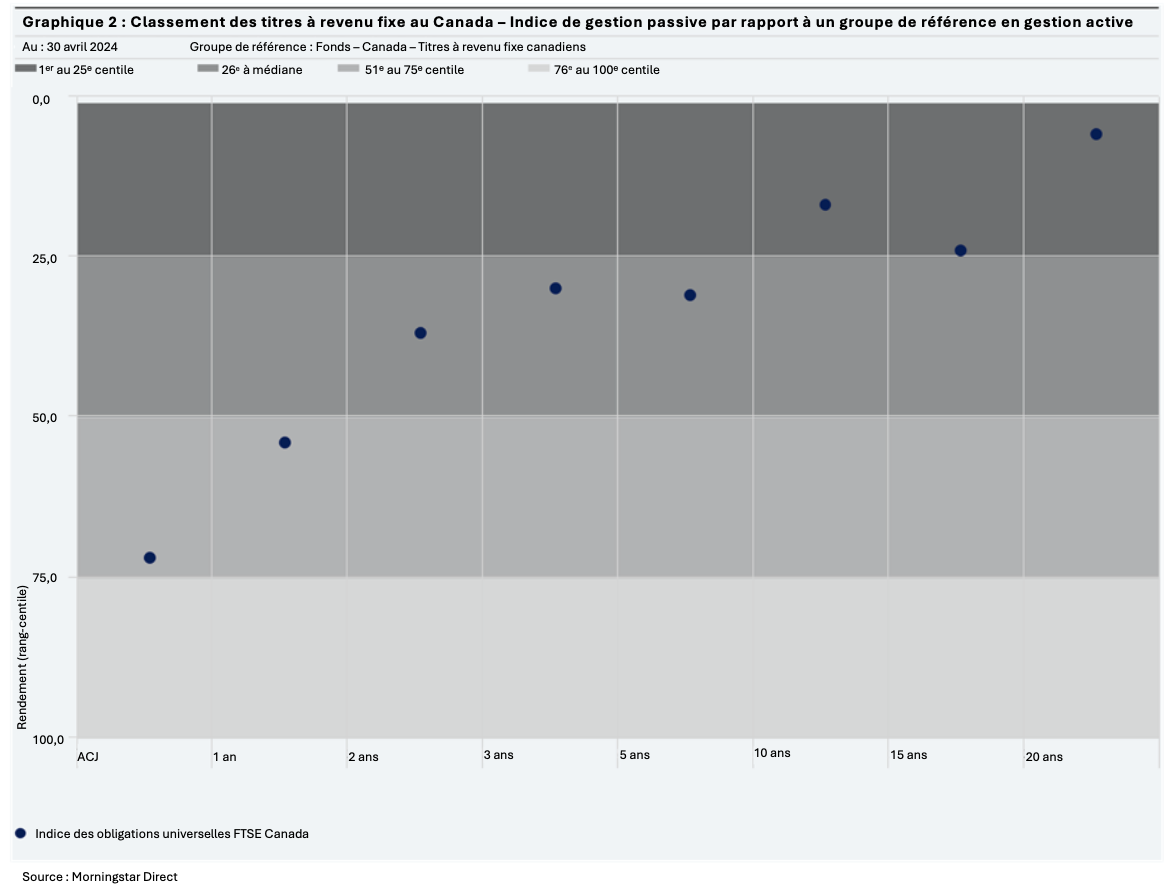

Récemment, il est devenu de plus en plus probable que les fonds communs de placement gérés activement aient surclassé les fonds passifs de titres à revenu fixe canadiens, comme l’indique le graphique 2.

Le graphique 2 illustre le rendement de l’indice sur différentes périodes par rapport aux fonds communs de placement gérés activement du groupe de référence des titres à revenu fixe canadiens (par centile), selon Morningstar.

L’une des principales observations est la tendance à la baisse du rendement supérieur de l’indice par rapport aux fonds communs de placement de titres à revenu fixe canadiens gérés activement au cours des vingt dernières années, et le fait que l’indice affichait un rendement inférieur au 50ᵉ centile sur 1 an et aux environs du 75ᵉ centile sur une base de cumul annuel en date du 30 avril 20243.

Volatilité accrue des taux d’intérêt au Canada

La hausse de l’inflation au Canada est la principale cause du changement de régime du rendement des obligations du Canada à 10 ans. L’inflation est intrinsèquement liée aux rendements des obligations du Canada, car les investisseurs veulent être compensés pour l’inflation future prévue qui érode le pouvoir d’achat des paiements de coupons d’obligations à taux fixe.

En 2022, l’inflation canadienne, mesurée par l’indice des prix à la consommation (« IPC »), a atteint un sommet de 8,1 % par rapport à l’année précédente. L’IPC canadien a reculé par rapport à son sommet de 2022, mais il demeure élevé à 2,9 % en mars 2024, ce qui est supérieur à la cible de 2,0 % fixée par la Banque du Canada.

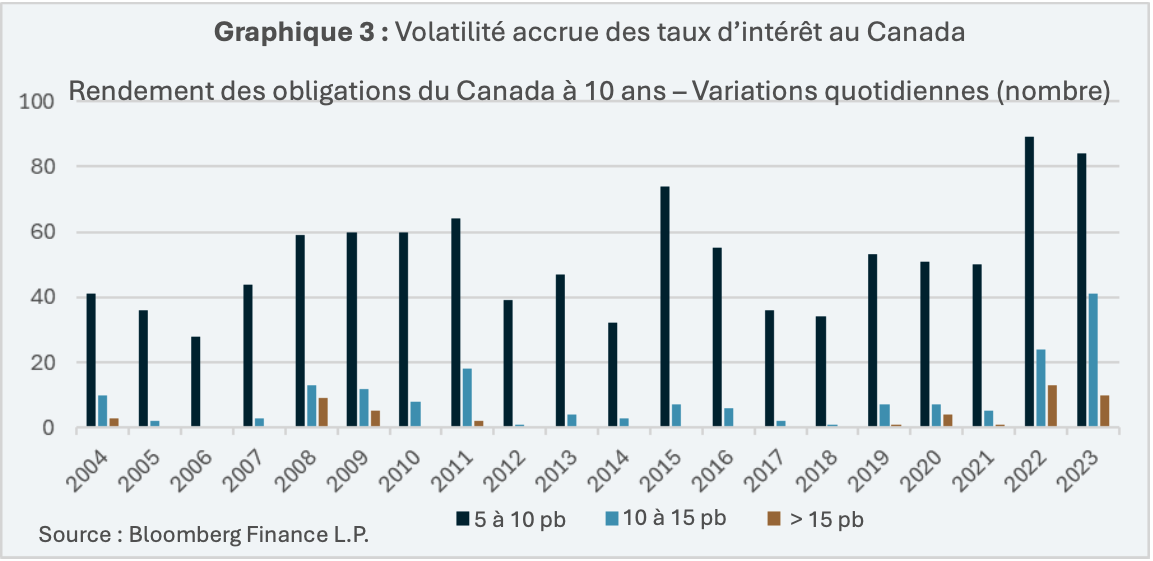

Outre le changement d’orientation du rendement des obligations du Canada de 10 ans, sa volatilité quotidienne a augmenté.

Le graphique 3 illustre le nombre de jours pendant lesquels le rendement des obligations du Canada à 10 ans a varié de plusieurs ordres de grandeur; les années 2022 et 2023 se distinguent par une volatilité beaucoup plus marquée qu’au cours des dix-huit années précédentes.

L’incertitude persistante quant à l’inflation entraînera probablement une volatilité soutenue des taux d’intérêt au Canada, et une volatilité du rendement dans l’ensemble du marché obligataire canadien.

Boîte à outils pour une gestion active des titres à revenu fixe

Le contexte actuel est propice à ce que les gestionnaires actifs de titres à revenu fixe canadiens surclassent l’indice obligataire de l’ensemble du marché utilisé en gestion passive, car les gestionnaires actifs disposent généralement d’une plus grande souplesse pour répartir des capitaux entre les deux principaux types de risque qui contribuent au rendement des titres à revenu fixe, soit 1) le risque de taux d’intérêt; et 2) le risque de crédit.

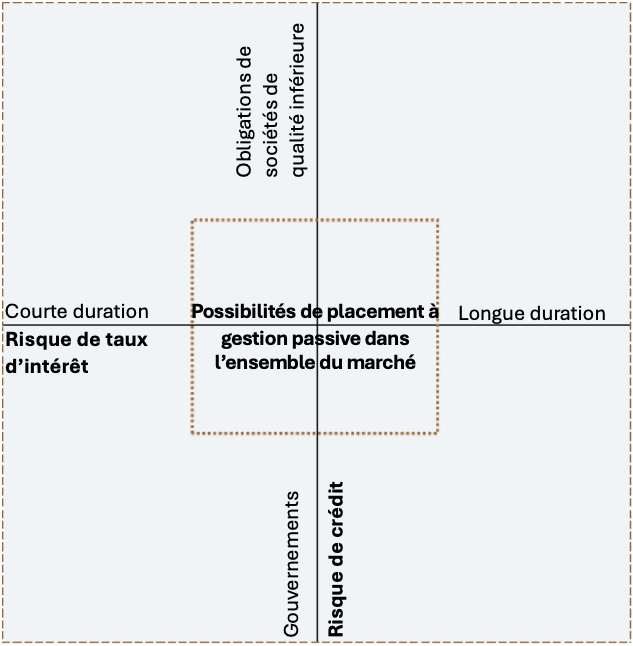

Le graphique 4 donne une idée générale des possibilités de placement des gestionnaires actifs dans les titres à revenu fixe dans les deux catégories de risque.

Étant donné que les indices obligataires de l’ensemble du marché utilisés en gestion passive suivent des méthodes d’établissement fondées sur des règles, cela limite leur capacité à modifier la durée du portefeuille ou à répartir les titres entre différentes parties de la courbe du risque de crédit.

Graphique 4 : Possibilité d’investissement du gestionnaire actif dans des titres à revenu fixe (à titre indicatif uniquement)

Conclusion

Les investisseurs qui souhaitent réduire la volatilité associée aux fluctuations des taux d’intérêt dans leur portefeuille d’obligations pourraient envisager de faire appel à un gestionnaire d’obligations assurant une gestion active.

Les gestionnaires d’obligations chevronnés sont en mesure de s’adapter à des contextes caractérisés par une plus grande volatilité des taux d’intérêt en affectant des capitaux aux parties de la courbe du risque de taux d’intérêt qui, selon eux, offrent une plus grande valeur (c.-à-d. des titres à plus court terme de qualité supérieure, compte tenu d’une courbe de rendement inversée4).

Les gestionnaires actifs peuvent également ajouter de la valeur aux portefeuilles d’obligations en répartissant les titres de façon opportuniste dans les différentes parties de la courbe du risque de crédit qui pourraient accroître le rendement du portefeuille et limiter l’exposition supplémentaire au risque de taux d’intérêt.

Gestion active de Lysander Funds

Lysander Funds propose une gamme de fonds communs de placement et de FNB gérés activement, y compris des fonds de titres à revenu fixe gérés par Canso Investment Counsel Ltd. (« Canso ») et Fulcra Asset Management Inc. (« Fulcra »). Ces deux gestionnaires de portefeuille ont des mandats de placement illimités et la capacité d’investir dans les diverses catégories de risque de taux d’intérêt et de risque de crédit.

Les fonds de Lysander Funds dont les actifs sous gestion sont les plus élevés gérés par Canso et Fulcra sont le Fonds valeur d’obligations de sociétés Lysander-Canso et le Fonds de titres de sociétés Lysander-Fulcra, respectivement. Les parts de série F de chaque fonds ont démontré leur capacité à surclasser les indices obligataires de l’ensemble du marché utilisés en gestion passive sur plusieurs périodes (voir le tableau 1).

Pour en savoir plus sur la façon dont les fonds d’obligations de Lysander Funds peuvent aider les investisseurs, veuillez consulter le site Web à l’adresse www.lysanderfunds.com.

Source des données sur les indices FTSE : Morningstar Direct

- « Durée » désigne la période jusqu’à l’échéance d’une obligation. ↩︎

- La duration est une mesure courante de la sensibilité du prix des obligations aux fluctuations des taux d’intérêt. Plus la duration est longue, plus la sensibilité du prix des obligations aux fluctuations des taux d’intérêt est grande. La duration d’une obligation à coupon à taux fixe est en corrélation avec sa durée. ↩︎

- Le nombre de fonds dans le groupe de référence de titres à revenu fixe canadiens dans chacune des périodes de référence au 30 avril 2024 est indiqué entre parenthèses comme suit : Cumul annuel (529); 1 an (514); 2 ans (502); 3 ans (479); 5 ans (431); 10 ans (280); 15 ans (127); 20 ans (76). ↩︎

- « Inversion de la courbe de rendement » désigne une situation où les taux d’intérêt à court terme sont plus élevés que les taux d’intérêt à long terme. ↩︎