Réserves de la Banque du Canada

Le 5 juin, la Banque du Canada (BdC) a officiellement mis fin à son cycle de hausse de taux amorcé il y a 27 mois, déclarant :

« Les données continuant de montrer que l’inflation sous-jacente ralentit, le Conseil de direction a convenu que la politique monétaire n’avait plus besoin d’être aussi restrictive et a donc abaissé le taux directeur de 25 points de base. Les données récentes ont renforcé notre confiance que l’inflation va continuer de se diriger vers la cible de 2 %1. »

Cette confiance reste toutefois relative puisque la BdC a ajouté :

« Néanmoins, des risques entourent encore les perspectives d’inflation1. »

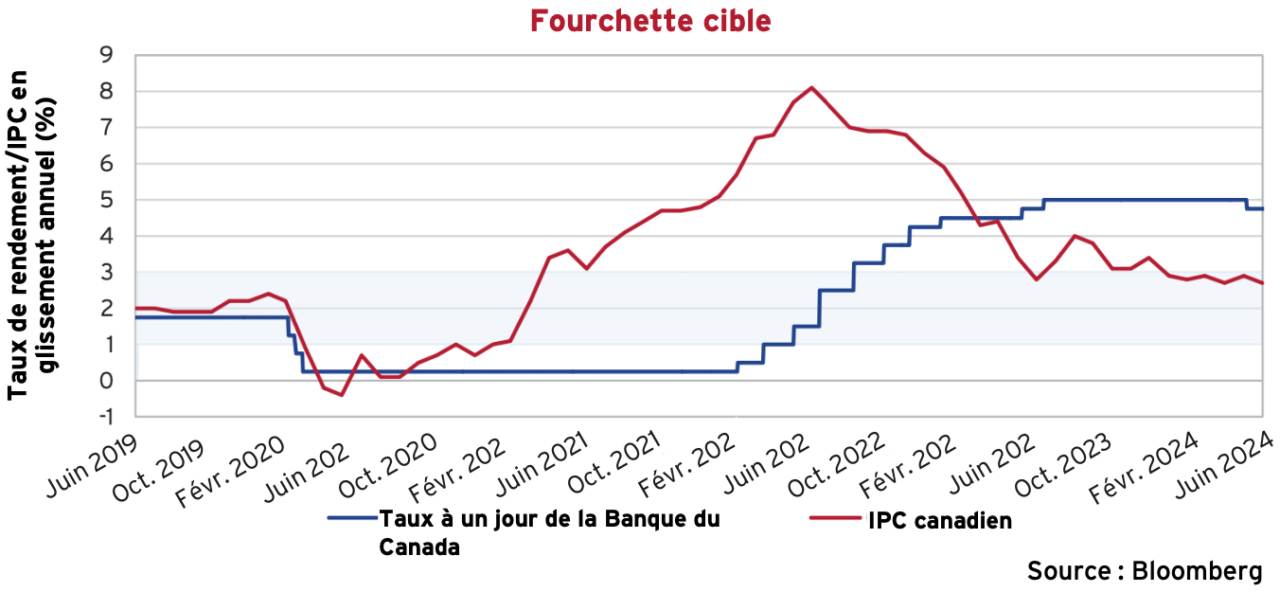

Dans les clous

Voici la prochaine question des investisseurs : l’inflation a-t-elle été vaincue ou n’est-ce qu’une trêve? L’IPC global au Canada est revenu entre les bornes de 1 % et 3 % fixées par la banque centrale, après 32 mois au-dessus de la limite supérieure. Au cours de chacun des six premiers mois de l’année 2024, l’inflation n’a pas dépassé les 3 % au Canada, contrairement aux États-Unis. Comme nous pouvons le constater dans le graphique ci-dessous, le taux journalier de la BdC est passé d’un creux de 0,25 % en mars 2022, à un pic de 5 % en juillet 2023. Durant cette période, l’inflation a atteint 8,1 %, avant de doucement diminuer vers son niveau actuel. Les banques centrales ont-elles réussi à maîtriser l’inflation, ou celle-ci persistera-t-elle à cause des hausses de salaire et des mesures budgétaires conciliantes?

Ô Canada!

Il y a sans aucun doute une inflation de notre fierté nationale… L’équipe canadienne masculine de soccer s’est illustrée lors des premières phases de la Copa América, ne s’inclinant qu’en demi-finale et face à l’Argentine de Lionel Messi, le meilleur joueur au monde. Nous espérons que l’équipe poursuivra sur sa lancée et arrivera en grande forme à la Coupe du monde 2026 qui se déroulera au Canada, aux États-Unis et au Mexique. Par ailleurs, l’équipe canadienne féminine de soccer se prépare à défendre sa médaille d’or aux Jeux olympiques de Paris. Nous souhaitons à l’ensemble de nos athlètes beaucoup de réussite en France.

Par ailleurs le Canada a achevé plusieurs infrastructures stratégiques, notamment le projet d’expansion du réseau d’oléoducs Trans Mountain. Cet investissement de 34 milliards $ permet d’écouler 590 000 barils par jour de pétrole albertain vers Burnaby, sur la côte sud de la Colombie-Britannique, d’où il peut être exporté dans le monde entier. C’est un grand soulagement pour les producteurs de l’Alberta, puisque ce nouvel accès au marché mondial devrait contribuer à combler l’écart du prix du pétrole canadien. Un autre projet important se poursuit dans le nord de la Colombie-Britannique, en l’occurrence le terminal d’exportation de LNG Canada à Kitimat, dont l’exploitation devrait débuter en 2025. Celui-ci est alimenté par le gazoduc Coastal GasLink, qui après de nombreux déboires a été mis en service mécaniquement.

Enfin, citons une opération qui nous a surpris chez Canso : l’intention de la Banque Nationale québécoise d’acquérir son homologue de l’Alberta, Canadian Western Bank, pour 5 milliards $, les deux établissements se plaçant respectivement au 6e et 8e rang national. Culturellement, le Québec et l’Alberta démontrent généralement, et avec la même détermination, des points de vue contraires sur à peu près tous les enjeux nationaux, mais nous souhaitons aux deux entités la meilleure intégration possible si l’opération se finalise!

Exception faite

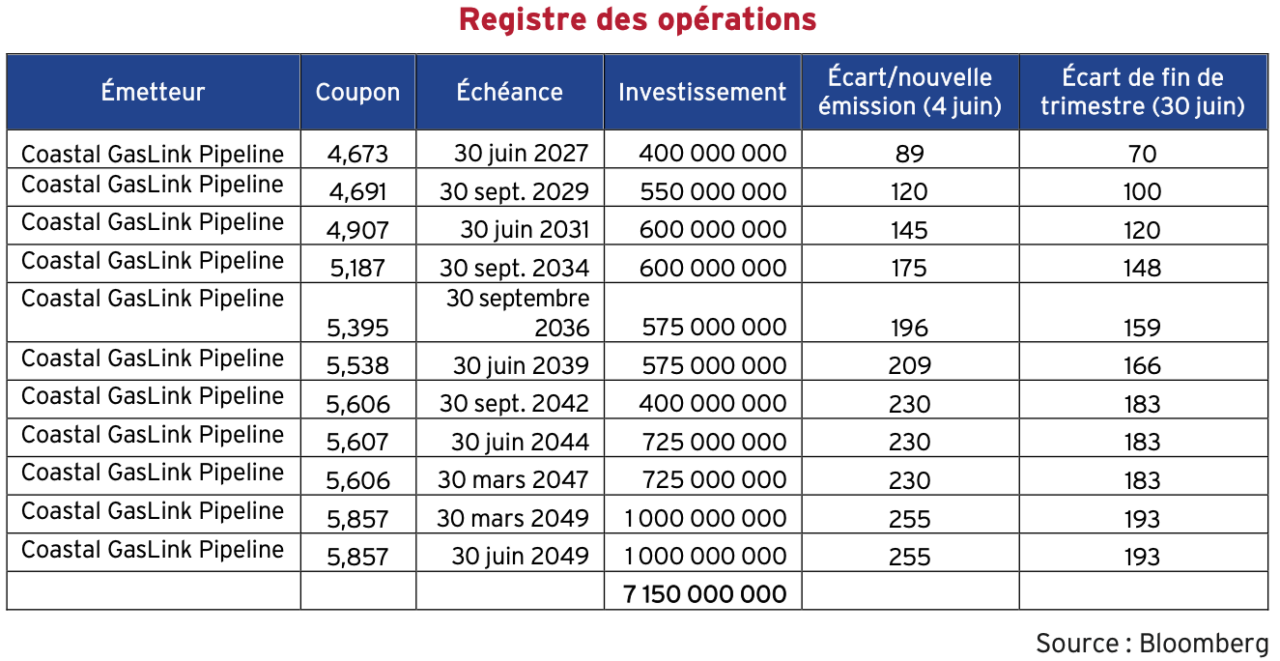

Les obligations de sociétés au Canada et aux États-Unis sont souvent émises en quantité fixe, les émetteurs ne souhaitant généralement pas augmenter leur emprunt, même si la demande est au rendez-vous. La récente émission d’obligations garanties du gazoduc Coastal GasLink fait figure d’exception.

Le placement s’élevait initialement à 3 milliards $, avec un produit maximal de 4 milliards $ qui a rapidement été atteint en raison de la demande. Les banques à la tête de la transaction étaient ravis d’augmenter le montant placé (et du même coup, leurs honoraires) et les prêteurs initiaux (un consortium bancaire) étaient tout aussi ravis de refourguer une plus grande part de leur exposition aux détenteurs d’obligations. Une fois la poussière retombée, Coastal GasLink avait émis 11 tranches de dette pour un produit total de 7,15 milliards $, un record au Canada. Non seulement l’opération s’est avérée considérablement supérieure à l’objectif initial, mais l’appétit des investisseurs a persisté après l’émission. Ceux qui n’ont pas été servis à la hauteur de leurs attentes se sont efforcés de renforcer leur position sur le marché secondaire, de sorte que les écarts se sont substantiellement resserrés dans les semaines qui ont suivi l’émission.

Coastal GasLink constitue une imposante infrastructure de 670 km qui écoule du gaz naturel de la Formation Montney, au nord de la Colombie-Britannique et de l’Alberta, jusqu’à Kitimat, où se situe l’installation d’exportation de gaz naturel liquéfié de LNG Canada. Semée d’embûches, la construction a occasionné des dépassements de coûts de plus de 100 % par rapport à l’estimation initiale. Tout en conservant l’exploitation du gazoduc, TC Energy a cédé la majorité des droits dans le capital à AIMCo et KKR (le Service national des pensions de Corée). Coastal GasLink ne prend aucun risque sur le volume, grâce à une structure basée sur le coût du service ainsi que des contrats comportant des obligations de paiement. Les investisseurs s’attendent à ce que cette infrastructure de premier plan dégage des flux de trésorerie prévisibles.

Au bout du compte

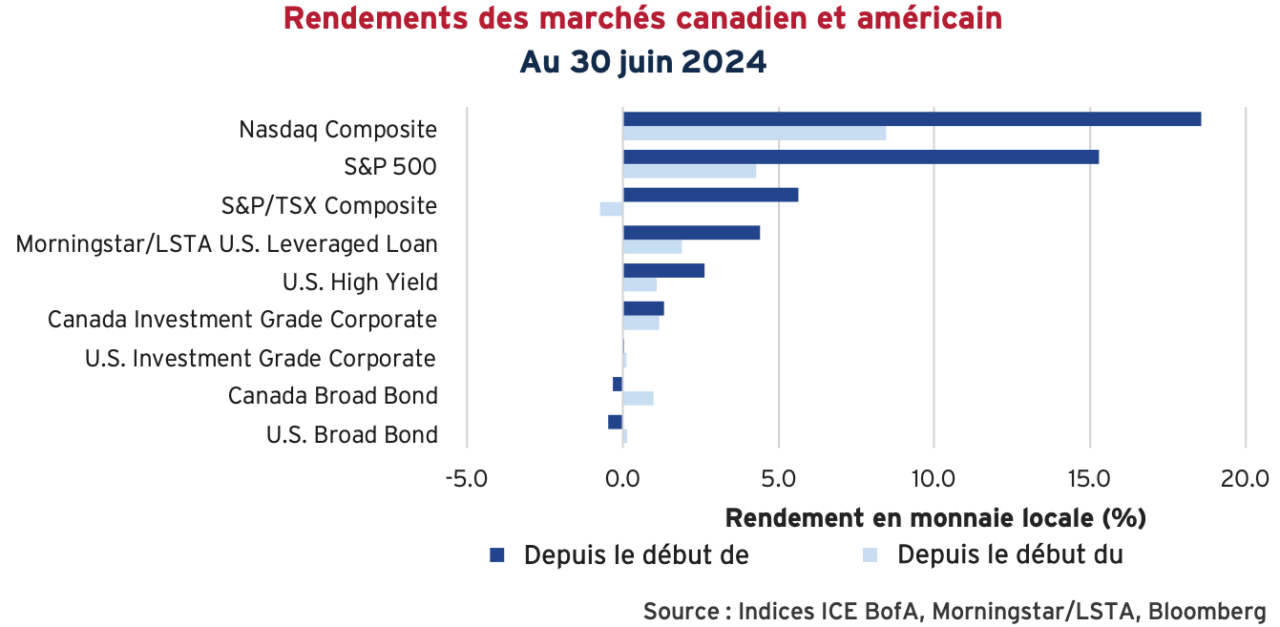

Les marchés du crédit ont fait pâle figure au deuxième trimestre 2024. Au Canada, la portion à court terme de la courbe a fléchi en raison de la baisse des taux d’intérêt provoquée par les anticipations de la décision de la Banque du Canada de début juin. Les prix à plus long terme ont légèrement augmenté, tandis que les écarts de crédit demeuraient inchangés. En conséquence, le rendement du marché obligataire au Canada dépendait largement des taux courants. Aux États-Unis, les taux d’intérêt ont augmenté sur toutes les portions de la courbe des obligations d’État, se traduisant par un rendement global des segments de qualité très légèrement en territoire positif. Le rendement plus élevé et durée plus courte des obligations de qualité inférieure ont favorisé leurs rendements depuis le début du trimestre et de l’année. Les marchés boursiers ont poursuivi sur leur lancée haussière aux États-Unis, grâce à l’enthousiasme des investisseurs à propos de l’intelligence artificielle, contrairement au Canada, à cause de la sous-performance des secteurs de la finance et des produits industriels.

Au tour des sociétés

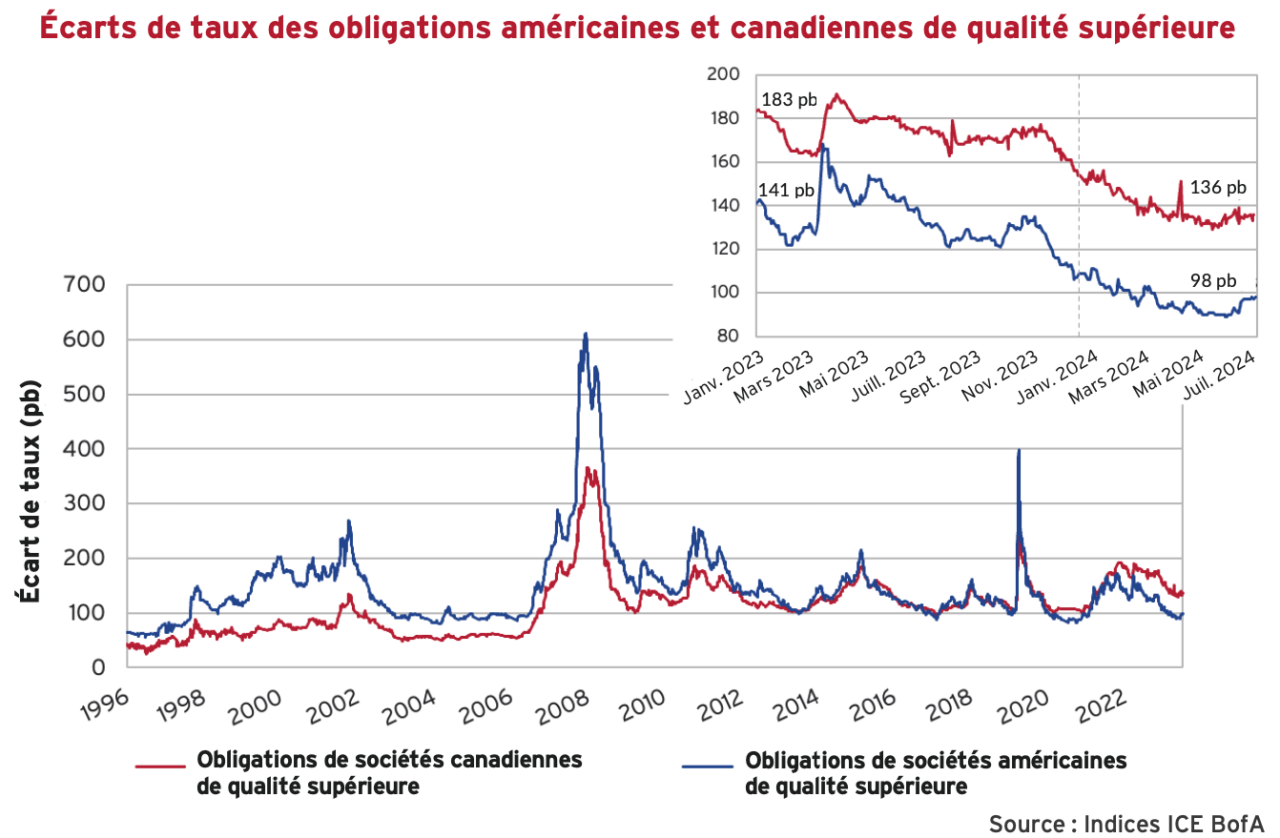

Les écarts de taux des sociétés de haute qualité ont très peu fluctué au trimestre dernier. Les chiffres de l’inflation ont provoqué un rebond des taux obligataires la deuxième semaine d’avril qui a affecté les écarts canadiens pendant une courte période, les valorisations reprenant rapidement du mieux, lesquels se sont resserrés ensuite pour atteindre un creux historique au cours de ce cycle et revenir en fin de trimestre à leur point de départ.

Au cours du premier semestre, les écarts demeuraient ténus au Canada et aux États-Unis, après des resserrements de 19 points de base (pb) au nord de la frontière, et seulement 10 pb au sud. Les émissions du secteur financier canadien ont retrouvé un certain lustre après les difficultés de 2022, ce qui explique largement les fluctuations d’écarts entre les deux marchés cette année. Même si le resserrement s’avère moins marqué aux États-Unis, un creux de 89 pb a été atteint en mai pour les constituants de l’indice. Personne ne sait évidemment si le point le plus bas a été atteint, mais dans un cas comme dans l’autre, le marché américain demeure onéreux en données absolues et relatives.

Les émissions d’obligations de qualité supérieure se sont poursuivies à un rythme soutenu au deuxième trimestre, avec un volume de 21,3 milliards $ en juin après la clôture du placement de Pembina. Il s’agit du total mensuel le plus élevé, à l’exception de mars 2022. Le cumul du semestre a presque atteint 81 milliards $, soit une croissance de plus de 45 % par rapport à la même période l’an dernier.

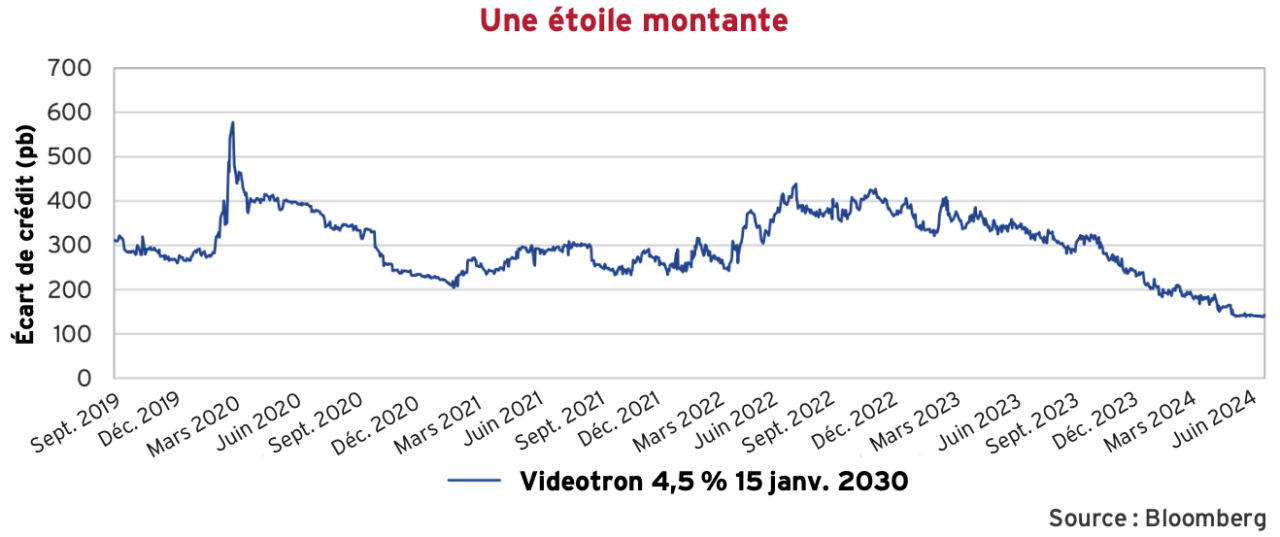

À ne pas oublier

En mai, la cote de crédit de Vidéotron ltée a été rehaussée à BBB- par S&P et Moody’s. L’émetteur revient ainsi dans la catégorie de « qualité supérieure » après 23 ans d’absence. Une telle bonne nouvelle devait s’accompagner d’une célébration à la hauteur de l’événement et Vidéotron a lancé dès juin un emprunt obligataire de 1 milliard $, dont les caractéristiques reflétaient cette nouvelle notation. L’entreprise a effectivement lancé deux emprunts, à 5 et 10 ans, moyennant des écarts par rapport aux obligations du Canada équivalentes de 143 et 175 pb respectivement. Le graphique ci-dessous nous rappelle qu’il y a 18 mois à peine, une émission équivalente nécessitait de la part de l’émetteur d’offrir un écart supérieur à 400 pb. À titre d’information, l’économie procurée par un écart de 250 points de base sur un emprunt de 1 milliard $ représente 25 millions $ par année.

Un segment à rendement élevé toujours onéreux

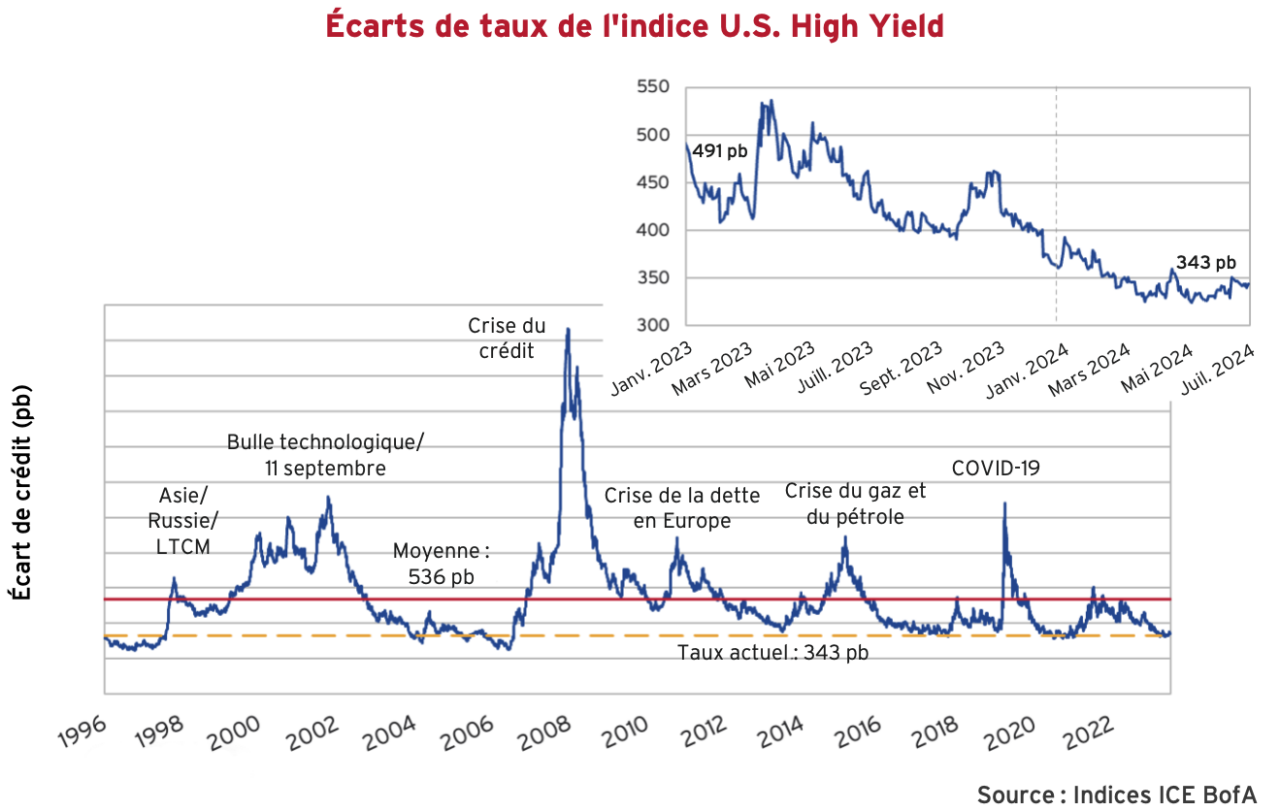

Les écarts de crédit sur le marché de qualité inférieure aux États-Unis ont également enregistré de la volatilité en avril, malgré une tendance au resserrement qui a culminé à 324 pb en mai avant de s’atténuer, pour clôturer à un niveau très élevé de 343 pb (U.S. High Yield Index). Il s’agit malgré tout d’un resserrement de 20 pb depuis le début de l’année qui a généré de légers gains, compensant largement l’impact de la hausse des taux obligataires. Compte tenu des valorisations actuelles, nous estimons toujours que le potentiel de hausse, au-delà du rendement courant, de la plupart des crédits à rendement élevé demeure limité.

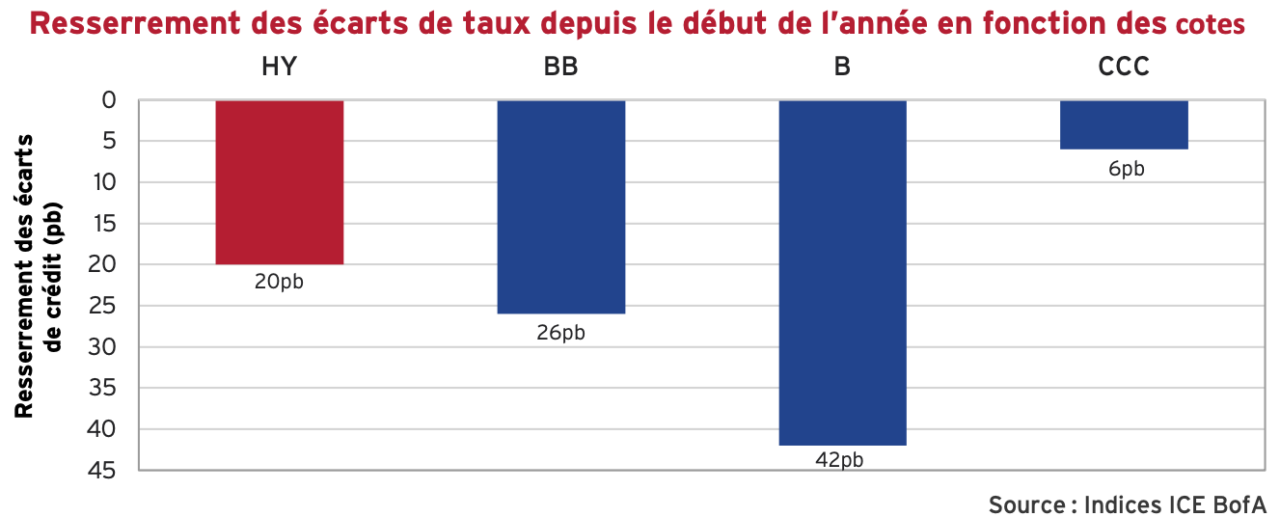

Vive la catégorie B

Le resserrement de 20 pb des écarts cette année sur le marché à rendement élevé provenait essentiellement d’émetteurs de catégorie B. Le graphique ci-dessous montre que les écarts de ces émetteurs se sont resserrés de 42 pb cette année, par rapport à seulement 6 pb pour leurs homologues CCC.

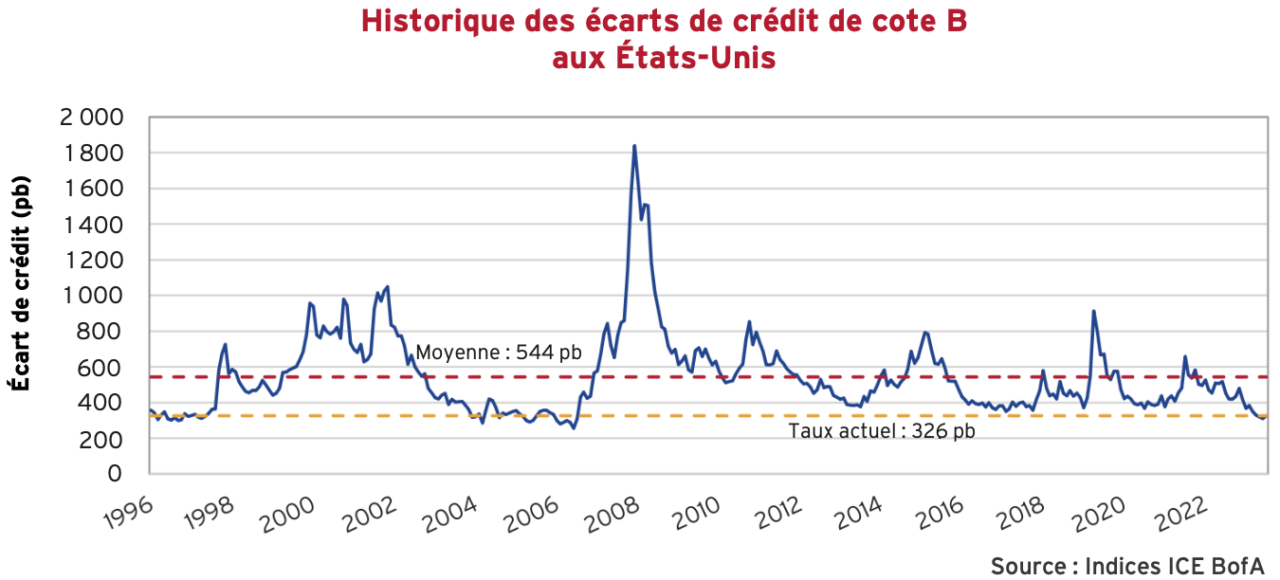

À titre d’information, les écarts des instruments de catégorie B avaient atteint 310 pb fin mai pour clôturer le trimestre à 326 pb. Il s’agit d’un creux inégalé depuis 2007, à la veille de la crise financière mondiale.

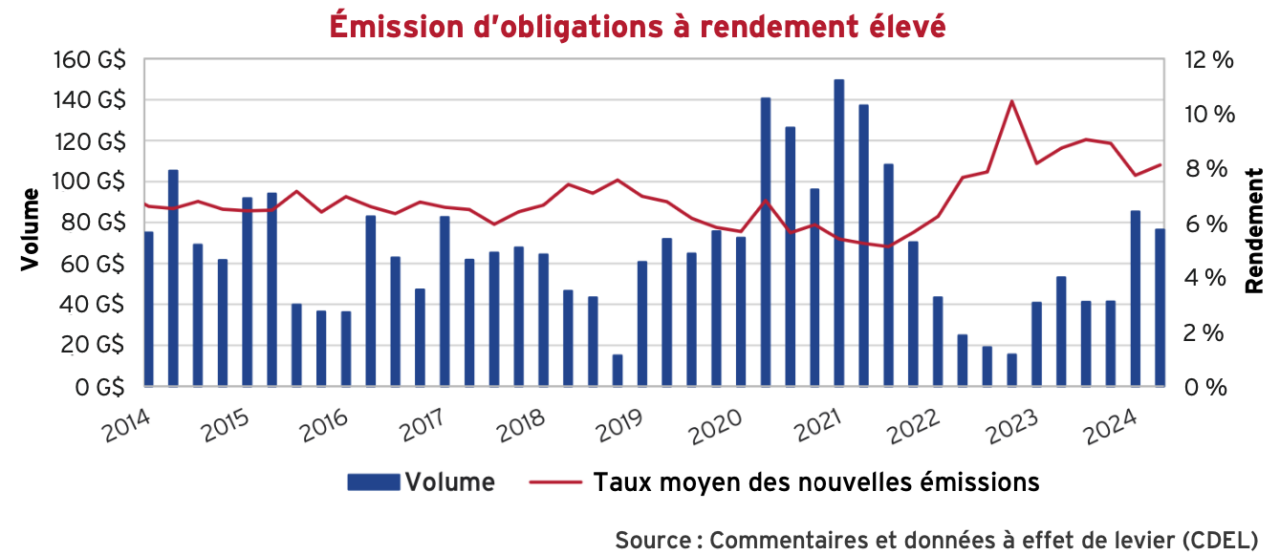

Des cours taillés pour la perfection uniquement

Les sociétés de qualité inférieure continuent de tirer parti des conditions favorables entourant les nouvelles émissions pour refinancer leur dette, les investisseurs acceptant d’offrir des primes de risque attrayantes. Le graphique qui suit illustre que le volume des nouvelles émissions restait relativement soutenu au deuxième trimestre, soit 76 milliards $, à un coupon moyen d’environ 8 %. D’après Pitchbook LCD, les opérations de refinancement représentaient pas moins de 85 % de ce total. En d’autres termes, le volume net s’avère plutôt modeste et les gestionnaires qui suivent une approche indicielle n’ont pas eu d’autre choix que de participer au mouvement. Les caractéristiques de chacune de ces nouvelles émissions nous paraissent de plus en plus justifiables que dans l’expectative d’une conjoncture parfaite. Dans ce contexte, les investisseurs doivent à notre avis rester sélectifs et s’assurer que leur rémunération compense adéquatement le risque de crédit.

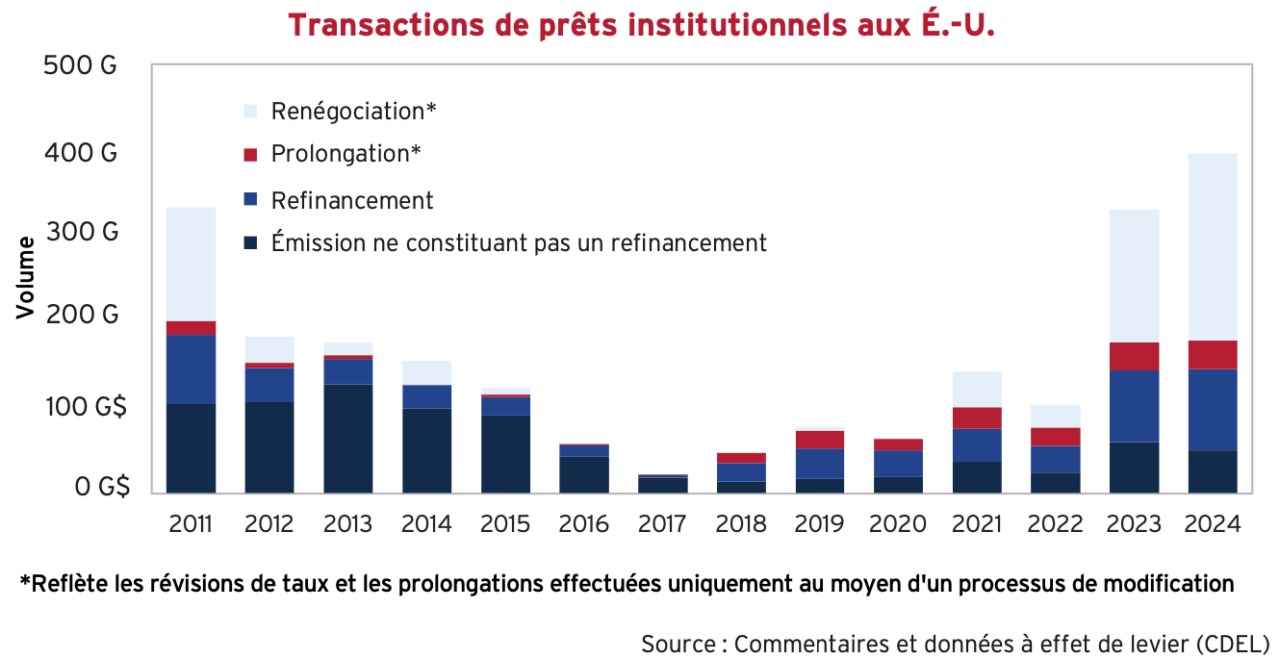

Sur le marché primaire du segment des prêts à levier, les activités de refinancement et de renégociation ont également représenté l’essentiel des transactions. Ces émetteurs viennent sur le marché en raison d’échéances à court terme ou afin de réduire le coût de leur dette courante, ou pour ces deux raisons. Selon Pitchbook LCD, les sociétés américaines ont réduit leur écart d’emprunt de 390 milliards $ sur les prêts à levier cette année, économisant en moyenne 54 pb. À l’échelle des constituants de l’indice Morningstar LSTA US Leveraged Loan, il s’agit de 29 % d’un total de 1,4 billion $ US cette année. L’essentiel du volume est absorbé par des « CLO », ou titres de créances adossées à des prêts (TCAP) — émis à un rythme record — et par les flux entrants dans la catégorie d’actif cette année. Cette demande a permis à de plus en plus de sociétés de qualité inférieure cotées B de passer à l’action cette année.

Luttes intestines entre créanciers

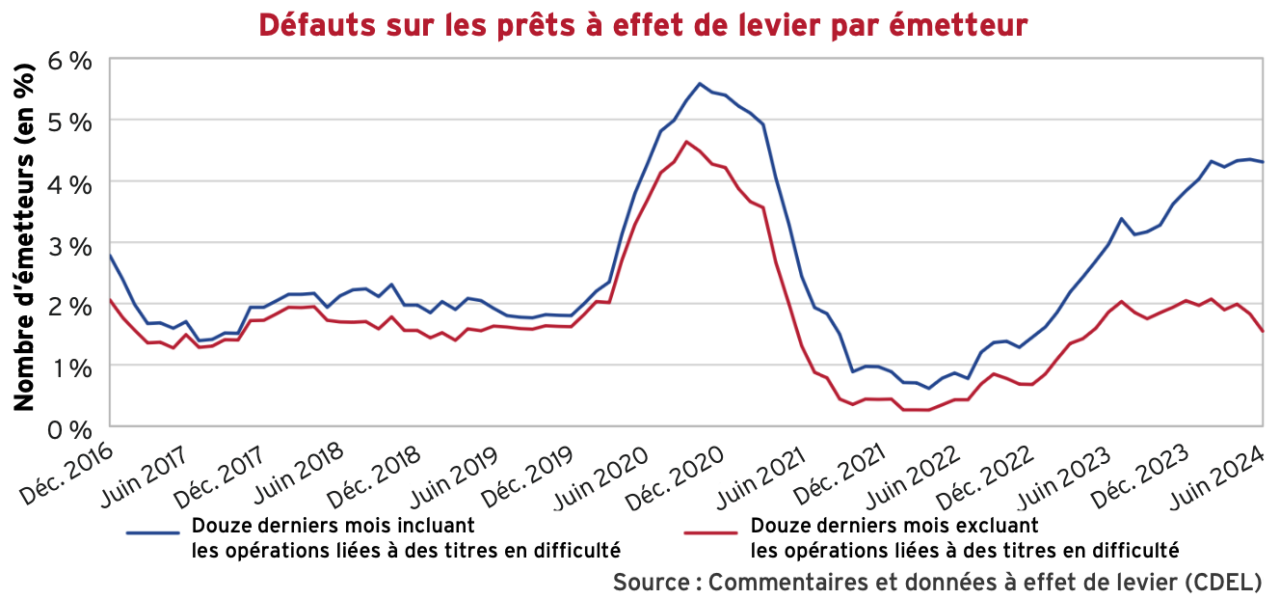

Dans nos précédentes infolettres, nous avions insisté sur l’augmentation des transactions sur le marché visant des sociétés en difficulté et des stratégies de gestion de passif. Celles-ci visent généralement à déplacer des actifs et des garanties vers d’autres filiales, ou d’intégrer des nouveaux rangs aux capitaux de l’émetteur. Il peut s’agir d’une solution de dernier recours pour les sociétés dans l’incapacité de se refinancer ou pour éviter des conditions punitives. Le graphique ci-dessous montre que même si les défaillances ont légèrement augmenté, avant de diminuer récemment, les transactions visant des sociétés en difficulté continuent d’augmenter.

Nous estimons que tout investissement nécessite de se mobiliser activement auprès des sociétés concernées, après avoir minutieusement analysé le risque encouru. Notons en l’occurrence que les tactiques visant à améliorer la situation d’un prêteur au détriment d’un autre n’ont jamais été aussi fréquentes.

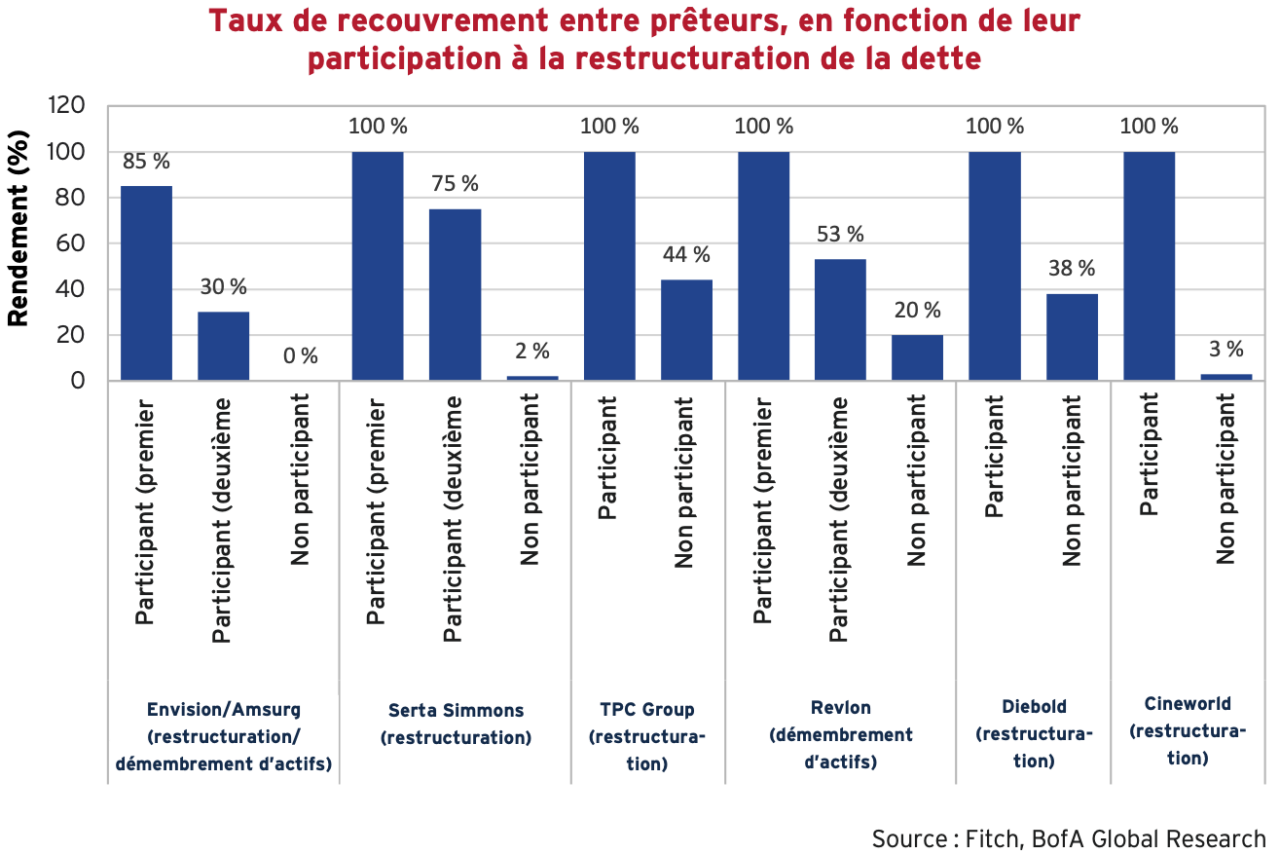

Violence entre prêteurs

Un rapport récent de BofA Global Research décrit très justement cette « violence » des créanciers. Celui-ci confirme notre analyse d’une grande dispersion potentielle des taux de recouvrement, une information insuffisamment prise en compte dans les données consolidées. En d’autres termes, le risque de perte peut s’avérer bien plus élevé que prévu. Le rapport précise également que la prolifération des transactions de gestion de passif a empêché des taux de recouvrement élevés pour nombre de titres de créance adossés à des prêts, à cause de l’arrivée d’investisseurs aux méthodes agressives dans le groupe de prêteurs, potentiellement composé largement de TCAP, consistant à restructurer la nouvelle dette de façon préjudiciable à tous ceux qui ne participent pas à l’opération. Dans d’autres cas, si de telles dispositions le prévoyaient, les prêteurs transfèrent des actifs dans une filiale non restreinte afin de négocier une nouvelle dette, laissant alors les prêteurs existants aux prises avec une garantie réduite. Le graphique ci-dessous illustre les fortes disparités de recouvrement dans certains exemples récents. Taux de recouvrement entre prêteurs, en fonction de leur participation à la restructuration de la dette.

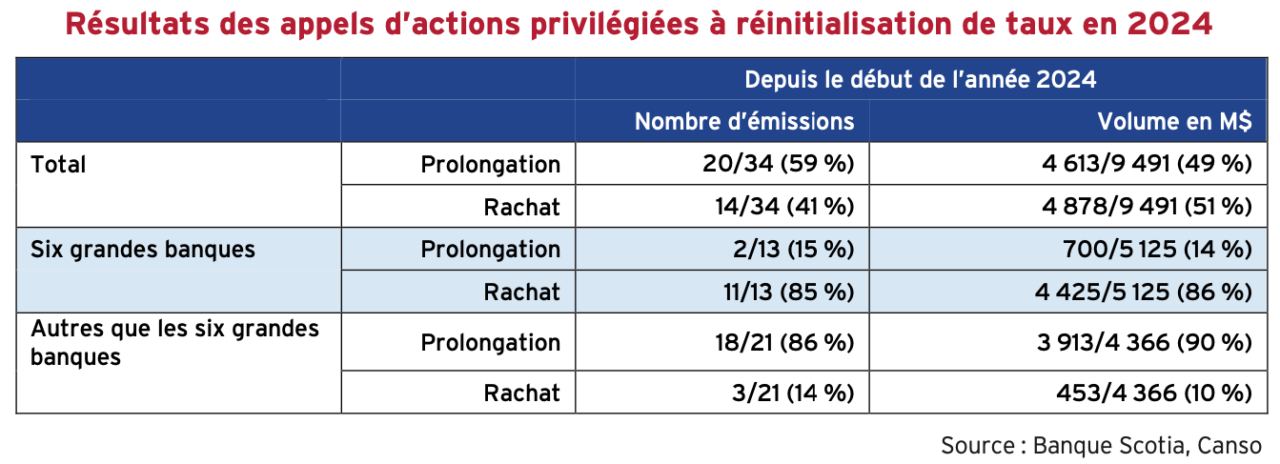

Augmentation des actions privilégiées

La dernière fois que nous avons analysé le marché canadien des actions privilégiées à destination des investisseurs particuliers, en octobre 2023, le calme régnait. La tendance s’est poursuivie cette année. En effet, aucune nouvelle émission ou presque n’a été lancée et celles en circulation ont fait l’objet de rachats par les institutions financières en vue de les refinancer avec d’autres titres de catégorie alternative (« AT1 »). En décembre dernier, la Banque Scotia a surpris les investisseurs en appelant la dernière émission d’actions privilégiées à taux rajusté, malgré un écart de réinitialisation relativement faible. En réaction, les cours des émissions similaires des autres banques se sont rapprochés de la valeur nominale, en anticipation de la même décision. Effectivement, la Banque Royale, TD, BMO et CIBC ont procédé de la sorte cette année, moyennant différents écarts. La hausse des cours des émissions d’actions privilégiées de banques canadiennes a procuré aux investisseurs un rendement de 14,2 % pour la catégorie d’actif.

Le tableau qui suit illustre la différence de résultats en fonction de l’émission de l’action privilégiée par une grande banque canadienne ou non. Les six plus grandes ont racheté 85 % de leurs émissions cette année, au pair, alors que l’inverse s’est produit pour les émissions provenant des autres établissements, soit 86 % de prolongation. Seulement trois émissions d’actions privilégiées de banques canadiennes comportent des dates de réinitialisation au second semestre de cette année, ce qui devrait contribuer à harmoniser les cours. Toutefois, les investisseurs continueront vraisemblablement d’affluer pour les émissions en circulation demeurant sur le marché.

Occasions de crédit à saisir

Nous demeurons persuadés que les valorisations offrent actuellement une rémunération peu attrayante pour le risque encouru par le portefeuille. Même si les écarts de crédit ont augmenté, il est difficile de savoir si le creux a été atteint au cours de ce cycle. Dans un cas comme dans l’autre, nous entrevoyons une émergence croissante d’opportunités de crédit. Les taux de défaut demeurent faibles, mais la hausse des transactions visant des sociétés en difficulté augure de tensions croissantes pour les émetteurs les plus endettés, les taux d’intérêt demeurant élevés pour une durée plus longue que prévu. Dans bien des cas, ce type de transaction constitue une stratégie temporaire visant à acheter du temps. Parmi les cas extrêmes, une poignée d’émissions offraient ce trimestre des taux de rendement supérieur à 12 %. Ce type d’occasion exige de se retrousser les manches en matière de recherche de crédit et de repérer les transactions favorables aux prêteurs, un défi que notre équipe de placement est prête à relever.