Faux sur toute la ligne

Début 2023, les prévisionnistes économiques et les sages sur les marchés ont maintenu catégoriquement des prévisions selon lesquelles une année de récession et de morosité boursière nous attendait. Les taux d’intérêt et l’inflation ont atteint des sommets en 2022 et personne ne misait sur un quelconque espoir pour 2023. Les prévisions de la majorité pointaient vers une séquence baissière pour les actions et des taux de rendement plus élevés pour les obligations, en raison à d’une inflation désespérément élevée.

Comme d’habitude, les marchés financiers ont ensuite défié toute raison, en inscrivant un rebond qui a permis aux actions et à la plupart des actifs à risque de dégager des gains substantiels. Les obligations ont également fait belle figure, l’inflation ayant atteint un sommet alors que les taux de rendement chutaient au quatrième trimestre et les investisseurs rêvaient d’un « atterrissage en douceur » providentiel. Somme toute, les spécialistes n’avaient pas la moindre idée. C’est pourquoi Canso n’essaye pas de faire des prévisions économiques ou financières, mais se concentre sur l’évaluation des titres dans ses portefeuilles.

À fond de train

Fin 2023, les investisseurs se réjouissaient de leur bonne fortune, laquelle s’est poursuivie en 2024. Ces soi-disant spécialistes qui nous annonçaient des marchés moroses en 2023 avaient changé de ton pour leurs pronostics de 2024. Les beaux jours revenant, personne ne voulait jouer Cassandre cette fois-ci et gâcher le plaisir. Tant mieux si les marchés filaient bon train.

Cet optimisme se justifiait, le premier trimestre 2024 dégageant des progressions de 10 % pour la plupart des principaux indices boursiers. Lorsque l’économie jubile, les obligations fulminent. Leurs taux de rendement ont effectivement augmenté à la suite de bonnes nouvelles économiques et elles ont inscrit des rendements neutres, voire négatifs, les rémunérations qu’elles procurent désormais n’ayant pas compensé la baisse des cours. Selon les prévisions de la majorité sur les marchés, les banques centrales devraient assouplir leurs politiques monétaires et abaisser leurs taux. Cette tendance s’est accentuée à mesure que l’économie semblait de moins en moins morose et que les taux de rendement grimpaient en conséquence.

Gare à l’inconnu

Notre point de vue n’a pas beaucoup changé au cours des trois derniers mois. Nous estimons que les mesures de stimulation monétaire datant de la pandémie peuvent encore alimenter l’inflation à un niveau plus élevé que prévu. La plupart des gestionnaires de portefeuille ne peuvent imaginer actuellement une économie vigoureuse avec une inflation « supérieure à la cible » et des taux d’intérêt élevés, mais c’était le cas à de nombreuses reprises avant la crise du crédit et la crise de la dette européenne. Ce contexte a engendré les politiques de taux d’intérêt zéro (« ZIRP ») des banques centrales, qui ont bêtement imaginé que l’argent n’avait pas d’importance. Pour ce qui est de notre discipline d’évaluation plate, les présages sont tendus. Les médias financiers ne traitent pas d’un éventuel revers du marché ou de ralentissement économique. Cela nous inquiète. Le marché évolue de façon inattendue, voilà son moindre défaut. Lorsque tout le monde jubile de cours et de rendements élevés, nous continuons de vendre dans le cadre d’offres solides pour les placements que nous avons acquis à bas prix au beau milieu de la pandémie, quand personne n’en voulait. Lorsqu’un actif ne nous offre pas un rendement suffisamment élevé pour le risque encouru, notre discipline d’évaluation nous conduit à le vendre.

Dissuasive étrangeté

Le niveau actuel des taux d’intérêt est considéré comme dissuasif et même étrange par l’investisseur moyen et l’économiste moyen d’aujourd’hui. Or, l’histoire regorge de périodes comparables, où l’économie n’en a pas pâti pour autant. Le marché obligataire semble anticiper par défaut un retour aux taux d’intérêt nuls, l’eldorado ZIRP. Ce positionnement se traduit par une courbe de rendement inversée, où les taux administrés à court terme témoignent du soutien des banques centrales et où les investisseurs obligataires se contentent d’investir leur argent à plus long terme à des taux inférieurs. En revanche, maintenant que plus personne ne s’inquiète d’une récession malgré la redoutable inversion de la courbe des taux (qui dure depuis 3 ans!), nous estimons très probable que l’économie finisse par défaillir, surtout au Canada où elle carbure au logement résidentiel.

Renchérissement des rendements

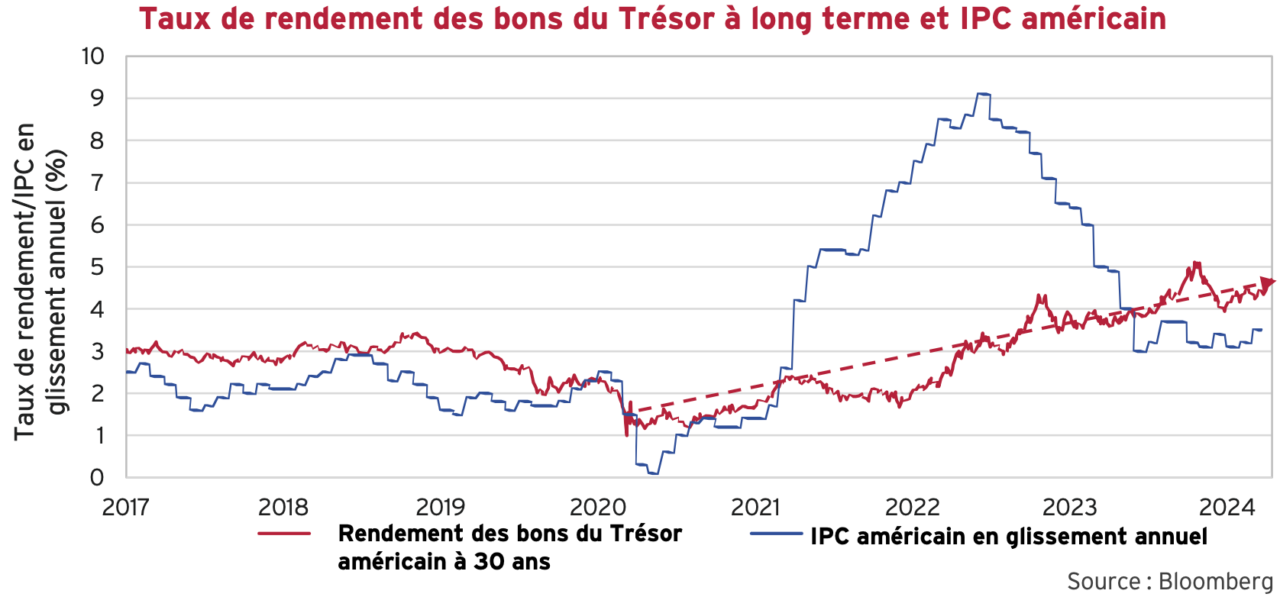

Les rendements des obligations du Trésor américain à long terme ont enregistré une hausse constante, passant de leurs creux intrajournaliers de 0,88 % en mars 2020 (au début de la pandémie) à 4,7 % actuellement. Au fur et à mesure que la perspective de taux d’intérêt et d’inflation élevés pour longtemps s’affirme et écarte la possibilité d’un retour aux taux nuls, toute baisse des taux de rendement est suivie d’une période plus longue de remontée, comme le montre le graphique ci-dessous.

La tendance la plus récente, alimentée par des chiffres de l’IPC plus élevés que prévu au cours des derniers mois, évolue à la hausse, mais il ne s’agit que d’un prolongement comme le montre notre ligne pointillée. La bonne nouvelle c’est que le rendement des bons du Trésor américain à long terme de 4,7 % dépasse l’IPC, actuellement à 3,5 %. Alors que croît le risque de hausse de l’inflation, nous nous attendons à ce que la recherche de rendements obligataires plus élevés se poursuive. Cela finira par se répercuter sur le financement de la dette des consommateurs et des entreprises, de sorte que l’économie fléchira d’après nous. Comme nous l’avons mentionné précédemment, si les taux de rendement augmentent aux É.-U., nous pensons que la tendance se propagera au Canada, avec un risque économique plus élevé au nord de la frontière dans ce scénario.

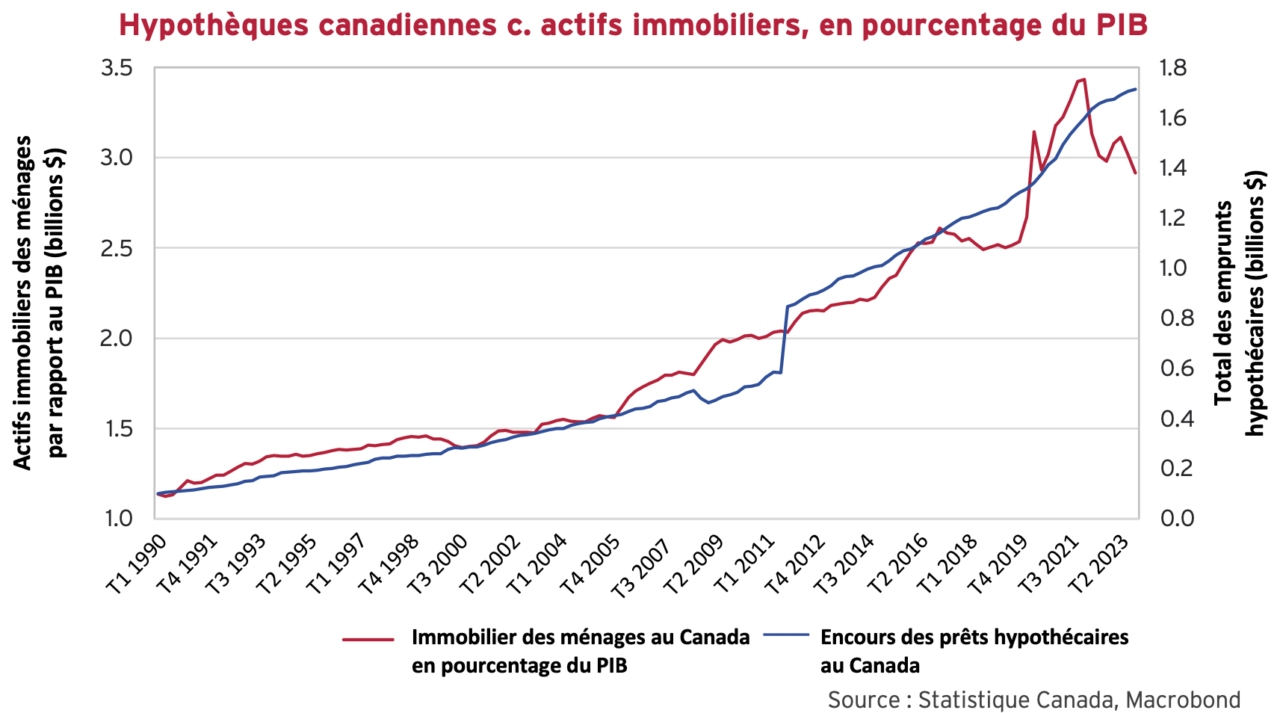

Le résidentiel à risque

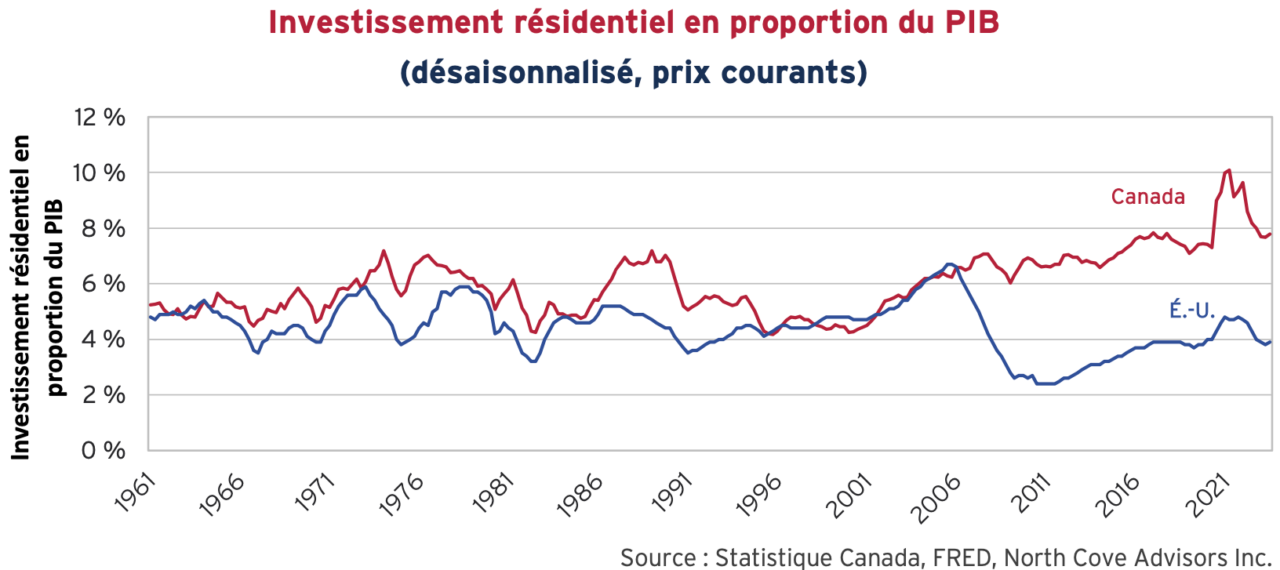

Engloutissant économies et capitaux sur un des marchés immobiliers les plus coûteux au monde, les ménages canadiens ont alimenté la hausse des prix par leur engouement, consacrant une part de plus en plus grande de leur emploi et de leur revenu à ce choix. L’économie canadienne ressemblait autrefois à celle des États-Unis pour ce qui est de l’immobilier résidentiel en pourcentage du PIB, comme l’illustre le graphique ci-dessous. De 1960 jusqu’à la crise du crédit de 2008, les ménages américains et canadiens investissaient entre 4 et 6 % de leurs économies respectives dans le logement résidentiel. Cette proportion est passée à 6 % au cours de la période précédant la crise du crédit, à cause de la flambée des prêts hypothécaires à risque aux États-Unis.

Dès lors, chacun emprunta son propre chemin. Les États-Unis ont resserré les règles sur les prêts hypothécaires résidentiels, mais le Canada a fait le contraire, ouvrant ainsi les vannes du crédit immobilier. Lorsque la bulle immobilière a éclaté aux États-Unis, la part des investissements résidentiels dans le PIB a chuté à un peu plus de 2 %. Au cours de la même période, cette proportion a augmenté à 8 % au Canada (avec même une incursion à 10 % pendant la bulle immobilière de la pandémie), soit le double du 4 % actuel aux États-Unis.

Faire tapis

Comme nous l’avons dit à l’époque, le gouvernement canadien s’est servi du Programme d’achat de prêts hypothécaires assurés (PAPHA) pour abreuver en liquidités les banques canadiennes. Ce sursis a également permis aux institutions financières canadiennes de se constituer une cagnotte qu’elles ont rapidement exploitée, faisant ainsi augmenter le cours de leurs actions tout en dégageant de confortables primes.

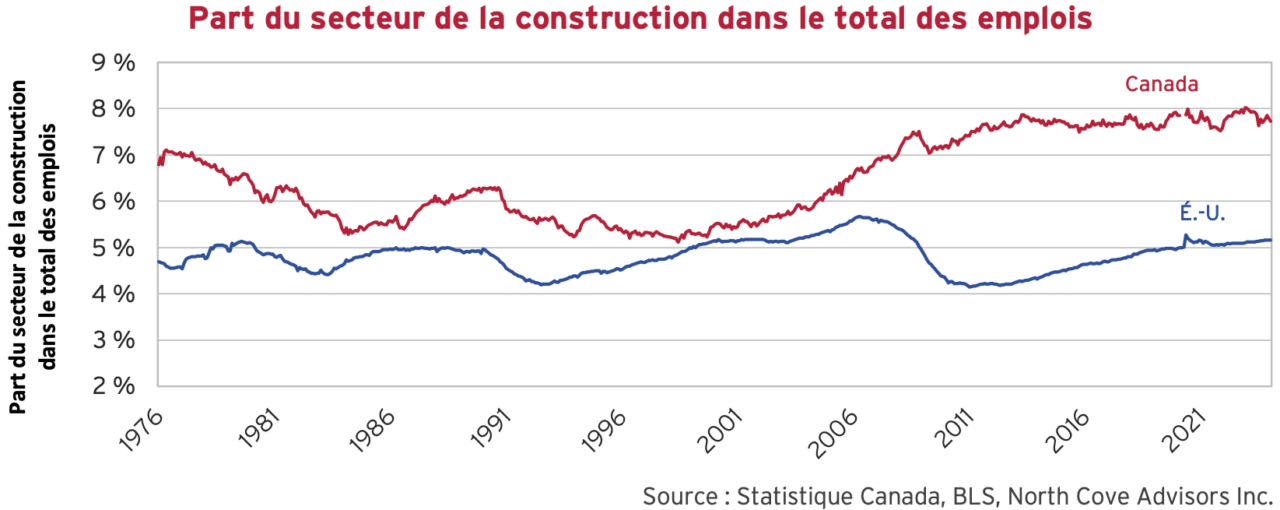

Elles ont alors fait tapis sur le secteur de l’habitation et ont considérablement développé leurs activités de prêts hypothécaires, gracieuseté de l’État. Se félicitant de leurs prouesses financières pour maintenir la solidité du système financier, les organismes de réglementation et les banques du Canada ont, par orgueil, créé une économie plus dépendante du logement résidentiel que jamais. Les États-Unis comptent un peu plus de 5 % de leur main-d’œuvre dans le secteur de la construction, alors que cette proportion s’élève à près de 8 % chez nous, comme le montre le graphique ci-dessous.

Ceci crée un problème pour le Canada, car le marché de l’habitation est en train de flancher après la bulle Covid. En incluant les emplois connexes dans les agences immobilières, les sociétés de courtage hypothécaires, les études juridiques, les banques et autres secteurs qui dépendent du marché de l’habitation, cette proportion s’approche de 18 % au Canada. Les ventes d’habitations approchant les creux de 2009, après la crise du crédit, la situation nous paraît beaucoup moins bonne au nord de la frontière.

Aucun retour aux taux zéro

Si la Réserve fédérale et la Banque du Canada assouplissaient considérablement leur politique monétaire dès l’inflation jugulée, nous estimons que les courbes de taux se « normaliseraient ». Aux États-Unis, le taux du bon du Trésor s’élevant actuellement à 4,7 %, une baisse de l’IPC vers la cible de 2 % dégagerait un rendement réel (taux nominal moins IPC) historiquement raisonnable de 2,7 %. Une tendance similaire s’observerait au Canada, de sorte que le taux actuel de 3,6 % paraîtrait un peu optimiste à notre avis. Les taux à court terme plongeraient probablement dans la ruée des investisseurs vers les obligations à court terme, mais nous ne nous attendons pas à ce qu’une banque centrale d’un pays développé revienne à des taux d’intérêt nuls, même dans une conjoncture économique difficile. Il est très peu probable qu’une banque centrale revienne aux taux zéro après le choc causé par une inflation incontrôlée au lendemain de la pandémie. Cela signifie que les taux à court terme évolueraient probablement entre 2 % et 3 % au plus bas, soit un rendement réel entre 0 % et 1 % sur les bons du Trésor. La courbe des taux paraîtrait donc plutôt stimulante, car les rendements des obligations à long terme ont reflété les craintes d’une politique monétaire laxiste propice à une hausse de l’inflation. En fait, le pire scénario pour les obligations à long terme se réaliserait si la Réserve fédérale donnait suite à ses réflexions actuelles, selon lesquelles elle pourrait amorcer une détente, même si l’inflation reste élevée et supérieure à sa cible. Dans ce cas, les taux de rendement augmenteraient, dans une impression générale que l’inflation ne compte pas vraiment.

La nullité au neutre

Même si le Canada se retrouvait considérablement déclassé par les États-Unis, une hypothèse très probable à notre avis, la BdC ne s’aventurera pas vers la borne du zéro dans toute politique de détente. La possibilité d’une dépréciation de la monnaie inflationniste signifie qu’un plancher pour les bons du Trésor canadien semblable serait probablement établi comme aux États-Unis. Les récents événements ne jouent pas en notre faveur. Dans sa récente déclaration, la Banque du Canada a relevé le taux directeur « neutre » de 0,25 %, passant de 2 % à 3 % à 2,25 % à 3,25 %. Il s’agit selon elle du taux auquel ses fonds ne stimulent pas l’activité économique et ne la ralentissent pas non plus. Cette décision de la Banque du Canada nous porte à croire que la période des taux nuls est révolue. La moyenne du taux neutre est passée de 2,5 % à 2,75 %. Cela place probablement un plancher de 3 % sur les taux d’intérêt, à moins que l’inflation ne baisse rapidement ou que l’économie ne bascule dans une récession désastreuse. Compte tenu du taux de rendement actuel des obligations du Canada à 5 ans et à 30 ans, soit 3,8 % et 3,6 % respectivement, tout revirement de la BdC créera de fortes déceptions à notre avis. Comme on dit souvent, l’espoir de gain diminue la peine, mais l’attente crée généralement plus de plaisir que l’événement lui-même.

Avenir hypothéqué des Canadiens

Nous avons une autre inquiétude pour le Canada et elle concerne la structure de notre marché hypothécaire. Au Canada, les prêts immobiliers comportent une durée courte de 5 ans ou moins, avec un amortissement sur 25 ans exigible à la fin du terme. De plus, des pénalités existent pour le remboursement anticipé. Les propriétaires qui ont obtenu les taux hypothécaires sur cinq ans les plus faibles, soit 1,4 % en décembre 2020, devront se refinancer en 2025 à 4,8 % si la situation se maintient. C’est tout un choc.

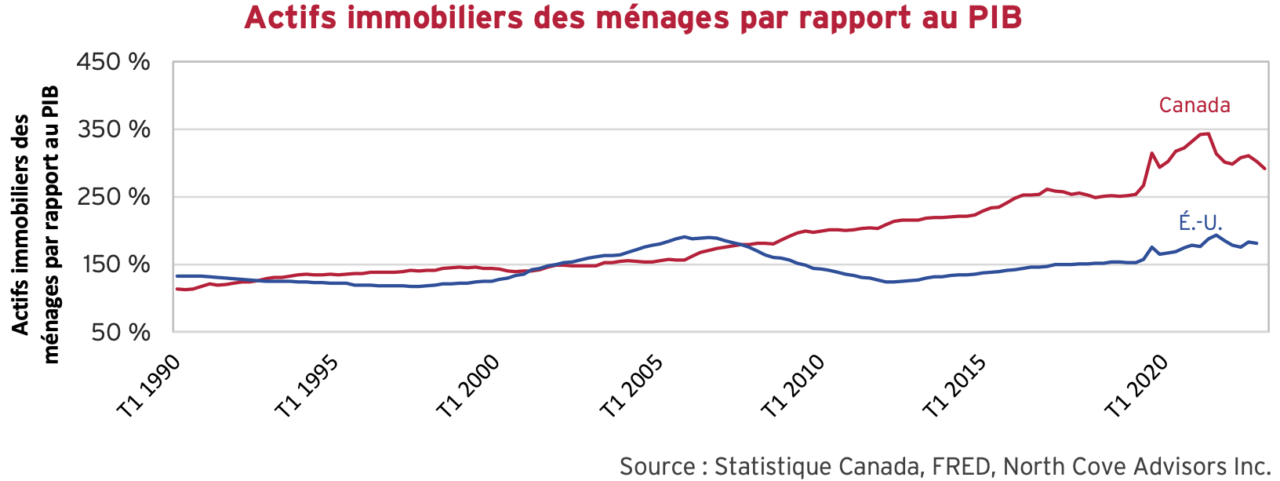

Nous avons tous lu que les ménages canadiens figuraient parmi les plus endettés au monde. Une grande partie de cette dette concerne des hypothèques résidentielles qui financent une grande partie de notre richesse canadienne, immobilisée dans nos maisons, comme le montrent les graphiques ci-dessous. Remarquons que les idées de ces graphiques proviennent de Ben Rabidoux de North Cove Advisors, que nous recommandons fortement pour obtenir l’heure juste sur le marché canadien de l’habitation. Les actifs immobiliers des ménages représentent près de 300 % du PIB canadien, comparativement à moins de 200 % aux États-Unis.

Manne céleste pour les propriétaires aux États-Unis

Par contraste, les prêts hypothécaires concernent essentiellement des termes de 25 ans aux États-Unis, assortis d’aucune pénalité de remboursement anticipé, une incitation à se refinancer en cas de baisse des taux. Les spécialistes en courtage hypothécaire des États-Unis ont appris à leur clientèle à renouveler les prêts lorsque les taux baissent, et très peu de prêts hypothécaires ne sont pas refinancés lorsqu’il est avantageux de le faire. Cela signifie que bon nombre de propriétaires aux États-Unis, pour ne pas dire la plupart, disposent d’hypothèques dont le taux a été bloqué à un niveau très bas pendant la pandémie, soit 2 à 3 % de moins qu’à l’heure actuelle. Il s’agit d’une manne financière par rapport à leurs homologues du Canada. C’est pourquoi le marché de l’habitation aux États-Unis bouge peu et que les prix pourraient demeurer élevés. Effectivement, les propriétaires ne peuvent pas transférer leur hypothèque avantageuse à une nouvelle propriété et toute offre d’achat nécessite de composer avec des taux beaucoup plus élevés pour mettre la main sur les quelques propriétés en vente pour des raisons non financières (p. ex., emploi, divorce ou décès).

Point mort d’inflation

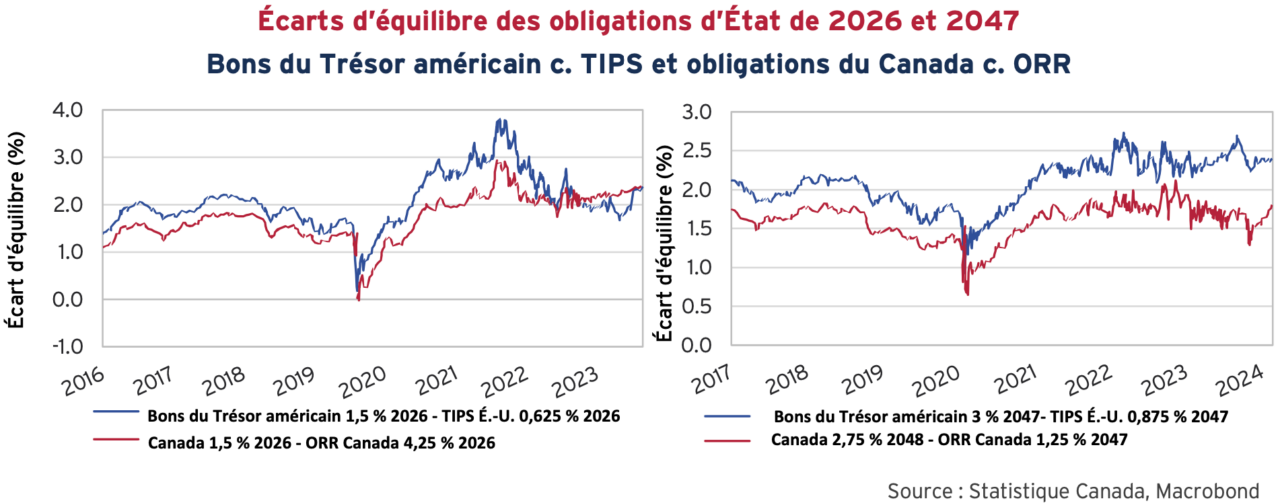

Le marché obligataire reflète maintenant une baisse de l’inflation après les derniers sommets et un retour progressif à la normale et à la cible de 2 % des banques centrales. Toutefois, la réalité des derniers chiffres de l’inflation ne va pas dans ce sens. Cela dit, l’estimation du marché obligataire révélée par les écarts d’équilibre des obligations indexées à l’inflation semble généralement augmenter ces derniers temps, tant au Canada qu’aux États-Unis. Comme le montrent les graphiques ci-dessous, les anticipations d’inflation remontent. L’écart d’équilibre pour 2026 sur les ORR canadiennes et les TIPS américains a augmenté à 2,4 %, par rapport à 2 % au cours de la dernière année. Les écarts d’équilibre de 2026 et de 2047 sont identiques à 2,4 % aux États-Unis. Au Canada, les écarts d’équilibre de 2026 sont identiques, mais les écarts d’équilibre de 2047 sont inférieurs à 1,8 %, malgré une augmentation considérable par rapport à 1,4 % au cours des derniers mois. Depuis décembre 2018, la corrélation entre les IPC américain et canadien s’élève à 97 % et la portion à long terme de la courbe canadienne semble ne pas refléter correctement l’inflation future.

Déni d’attaque par saturation inflationniste

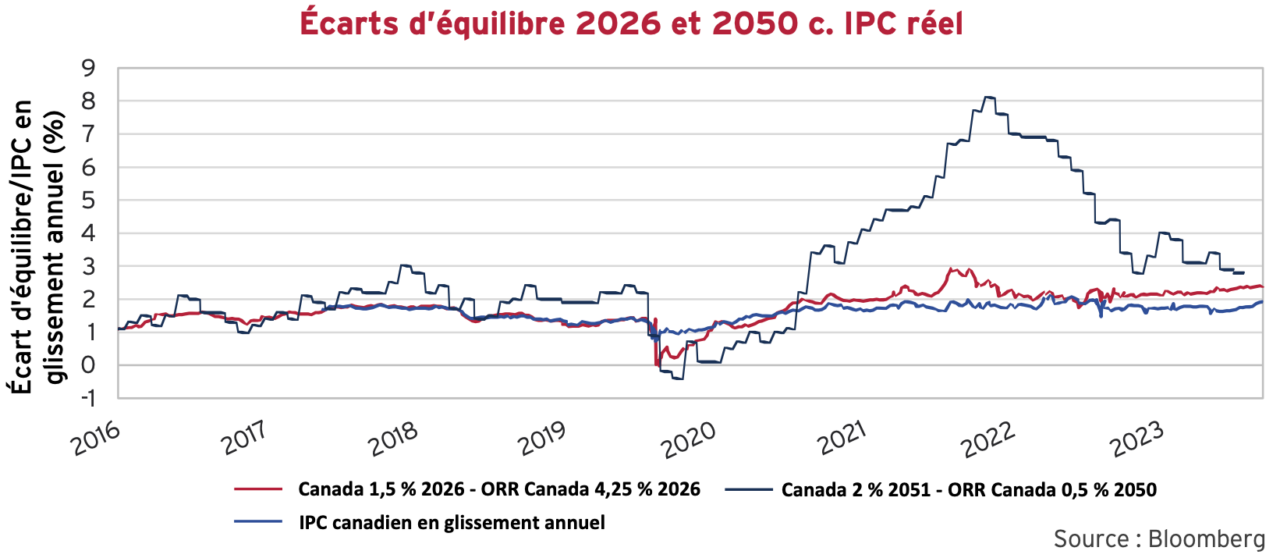

Puisque nous anticipons un plus grand risque de détérioration de l’économie au Canada, nous avons préparé des estimations d’inflation pour les écarts d’équilibre des ORR de 2026 et de 2050, par rapport à l’IPC réel du Canada. Vous remarquerez que l’IPC réel a été supérieur à l’écart d’équilibre de 2017 jusqu’à l’éclosion de la pandémie en 2020, où il a chuté sous le seuil. L’IPC réel a ensuite dépassé les écarts d’équilibre de 2026 et de 2050, en 2021. Il a fallu beaucoup de temps pour que l’inflation réelle atteigne un sommet puis chute, mais l’écart d’équilibre n’a jamais dépassé 3 % et est rapidement revenu à un taux plus modéré de 2 %. Cela témoigne de la confiance des investisseurs obligataires à un retour à la « normale » vers la cible de 2 % de la Banque du Canada.

Une question de confiance

Les récentes hausses des anticipations d’inflation du marché intégrées aux écarts d’équilibre nous préoccupent. Un investisseur obligataire devrait s’inquiéter de la valeur d’une obligation en dollars courants à l’échéance. Une hausse de l’inflation réduit la valeur future d’une obligation et oblige leurs titulaires à exiger des rendements plus élevés pour compenser la perte de leur pouvoir d’achat. Une hypothèse d’inflation de 2 % avant la pandémie était satisfaisante, car on avait confiance dans la capacité des banques centrales à maintenir le risque d’inflation à un niveau faible. Les mesures de stimulation monétaire sans précédent durant la pandémie et l’inflation sans équivalent depuis 40 ans qui a suivie ont mis à rude épreuve cette confiance et ce que les investisseurs prenaient pour acquis.

Retour vers le futur de l’inflation?

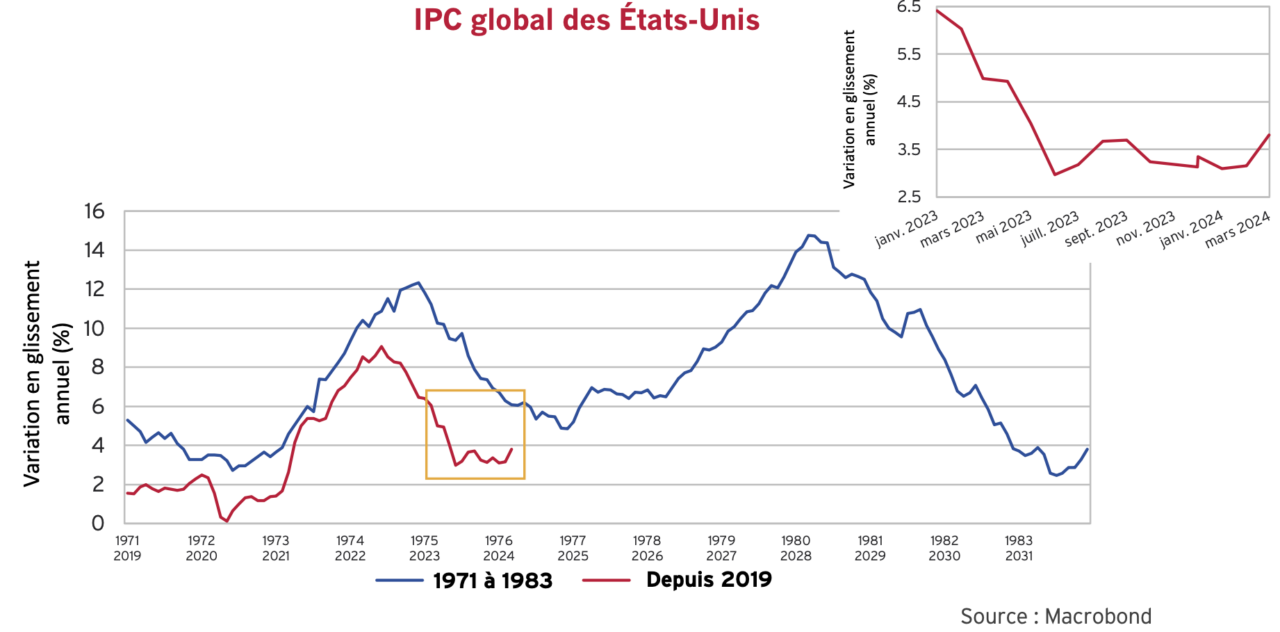

La situation actuelle n’est pas nouvelle, du moins pour ceux d’entre nous qui ont connu les années 1970. Nous avons créé le graphique ci-dessous, que nous vous avons déjà montré, pour illustrer le problème auquel font face la Réserve fédérale et d’autres banques centrales. Il nous targue de remarquer que de grandes pointures, bien plus grandes que nos humbles petits souliers arpentant les modestes collines de Richmond, ont fait le même constat. La ligne bleue représente l’IPC américain pour les 13 années de 1971 à 1984, soit la période de forte inflation qui a commencé avec la crise du pétrole en 1973. Le prix du pétrole a été quasiment multiplié par 12, passant de 3,35 $ à 39,50 $. Il s’agissait d’un événement politique exogène témoignant du courroux des pays arabes producteurs de pétrole causé par le soutien militaire massif d’Israël par les États-Unis lors de la guerre du Kippour de 1973. La Réserve fédérale et d’autres banques centrales de l’Ouest ont alors réagi en assouplissant immédiatement leur politique monétaire, afin que leurs économies évitent la paralysie. Cela a fonctionné, mais l’IPC américain a grimpé en flèche, car cette mesure a permis aux ménages et aux entreprises de payer les prix plus élevés de l’énergie. Elle a également alimenté la hausse des prix des autres biens et services, de sorte que l’inflation est passée de 3 % en 1972 à plus de 12 % en 1975.

La Réserve fédérale a ensuite resserré sa politique monétaire de façon très marquée et le gouvernement américain a mis en place des mesures de contrôle des salaires et des prix qui ont ramené l’IPC à 5 % en 1977. C’est à ce moment-là que les États-Unis ont assoupli leur politique monétaire, abaissant donc les taux d’intérêt, mais l’inflation est repartie de plus belle pour dépasser 14 %. Le président du conseil des gouverneurs, M. Volcker, avait alors dû procéder à un nouveau resserrement, relevant ainsi les taux à des niveaux sans précédent pour lutter contre l’inflation. Cette situation a entraîné le pire revers économique et la pire récession depuis la Crise de 1929, mais l’inflation galopante de la fin des années 1970 a fini par se dissiper. Le mantra de cette période était le monétarisme strict « seul l’argent compte » pour la politique de la banque centrale.

Des leçons que l’on espère avoir tirées

La situation actuelle paraît étrangement similaire. La ligne rouge indique que l’IPC a grimpé à 9 % en 2021 et qu’il a chuté à 3 % en 2023, alors que le président Powell augmentait les taux d’intérêt de façon agressive. Il semble maintenant se maintenir dans une fourchette comprise entre 3 % et 4 %, soit bien au-dessus de la cible de 2 %, surtout après que l’IPC américain ait montré le retour des hausses de prix en mars. Le graphique en médaillon, qui va de décembre 2022 à aujourd’hui, montre que l’IPC américain a atteint son niveau le plus bas, juste en dessous de 3 %, en juin 2023 et qu’il semble maintenant remonter vers 4 %. C’est ce qui inquiète la Réserve fédérale et la Banque du Canada.

Le président Powell, comme son prédécesseur en 1976, subit d’énormes pressions pour assouplir sa politique monétaire et abaisser les taux. Chaque fois que des chiffres économiques ou d’inflation démontrent de la faiblesse, les pressions s’intensifient. Jerome Powell et les gouverneurs de la Réserve fédérale savent qu’une détente trop précoce finira par créer une nouvelle poussée de l’inflation, au-delà encore des sommets précédents.

Avenir économique hypothéqué

Au Canada, les gestionnaires d’obligations comme les propriétaires de maison attendent avec impatience une baisse des taux considérée comme inévitable. Le récent raffermissement de l’inflation aux États-Unis compromet cet espoir. Comme nous l’avons dit plus tôt, le contexte de taux d’intérêt extrêmement bas des années passées se heurte à une nouvelle réalité. Historiquement, il était très inhabituel que les taux directeurs et les taux obligataires se trouvent inférieurs à l’inflation, mais c’était le cas dans les années de taux nuls, après la crise du crédit.

Encore une fois, nous pensons que l’économie canadienne pourrait souffrir davantage en raison de la structure de son marché hypothécaire, mais aussi du volume des emprunts immobiliers à taux variable. Lorsque les taux d’intérêt ont atteint un creux en 2021, le taux hypothécaire variable s’élevait à 0,9 %, ce qui est considérablement inférieur au taux fixe à 5 ans de 1,4 %. Les ménages canadiens se sont rués vers ces taux plus bas, d’autant plus que les banques mettaient en place des dispositifs faisant en sorte que les paiements hypothécaires n’augmentaient pas en cas de hausse des taux pendant la durée de l’hypothèque. En conséquence, une bonne partie des propriétaires canadiens qui avaient des hypothèques ont opté pour un taux variable. Ces crédits immobiliers, qui permettaient de trouver le taux le plus abordable, représentaient à son apogée un peu moins de 35 % du total de l’encours total des prêts hypothécaires. Cette innovation en matière de produits financiers a joué contre les propriétaires, et le capital restant dû pour bon nombre de ces prêts hypothécaires à taux variable a augmenté, ce qui en a prolongé l’amortissement pour de nombreuses années. Comme l’a rapporté le Toronto Star,

« During the Bank of Canada’s rapid rate hike campaign, fixed-payment variable rate mortgages gained attention as some homeowners’ amortizations were automatically extending out to as long as 90 years. In some cases, people received infinity symbols on statements making it seem like they had « forever mortgages». » 1

Les préférences en matière de prêts hypothécaires reviennent maintenant au taux fixe, soit 4,8 % pour 5 ans, comparativement à un taux variable de 6 %, en raison de l’inversion de la courbe. Les ménages canadiens qui renouvellent leur prêt hypothécaire jettent l’éponge et choisissent de bloquer des taux fixes plus bas à la fin de leur terme hypothécaire actuel. Puisque les prêts hypothécaires à taux variable sont remplacés par des prêts hypothécaires à taux fixe, l’effet des taux plus bas pourrait ne pas être aussi important cette fois-ci.

Attentes moribondes en matière de crédit

Comme nous le disons depuis un certain temps, les obligations à court terme nous semblent attrayantes, compte tenu d’espoirs irréalistes intégrés aux rendements à long terme. Les titres de créance de qualité inférieure continuent de nous sembler onéreux, alors qu’un rendement élevé est recherché et la rémunération ne justifie pas les risques de crédit assumés. Étant donné tous les titres de créance qui ont été émis à des taux d’intérêt très bas, il ne nous semble pas opportun d’accepter un faible écart de taux sur des actifs risqués à titre de rémunération. Ce n’est que maintenant que les excédents de crédit datant de la période des taux d’intérêt nuls se constatent. À mesure que les prêts et les obligations émis au cours de la période de taux extrêmement bas arrivent à échéance, la pagaille risque de sévir.

Terreur au privé

Chez Canso, nous avons passé une grande partie de notre carrière comme spécialistes du crédit sur les marchés du crédit et ce que nous avons constaté au cours des dix dernières années de taux extrêmement bas nous préoccupe grandement. Par manque de vigilance, il y a un risque de détenir progressivement des placements les plus louches à la fin de chaque cycle de crédit. Ce cycle, l’avènement de l’investissement passif de FNB dans des prêts bancaires et des titres garantis par des obligations à rendement élevé, des dérivés basés sur des indices de crédit et la commercialisation du crédit privé obscur ont banalisé le risque et rendu le contexte encore plus risqué. Dans l’environnement actuel des marchés du crédit, les gestionnaires de portefeuille non professionnels de ces instruments de placement privés et passifs ne font pas exprès, mais doivent acheter et vendre selon les flux de trésorerie qui entrent et sortent de leurs fonds. Lorsque l’argent a afflué dans ces fonds, il a été investi, pour le meilleur et surtout pour le pire, à tout venant.

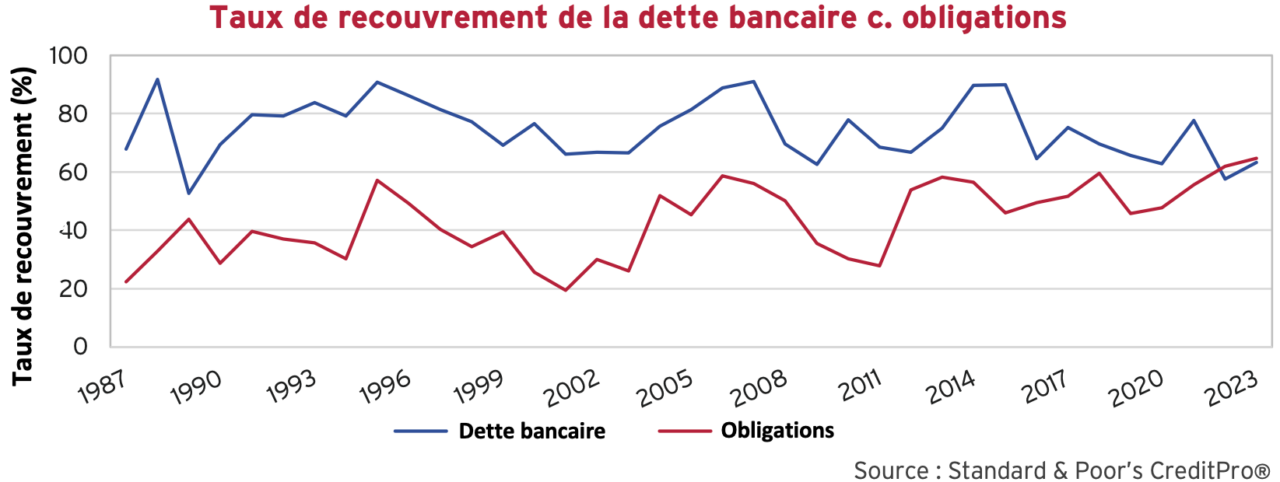

Piètres prêts

Par exemple, la qualité des émetteurs, les clauses restrictives et les sûretés des emprunts bancaires garantis ont été complètement dénaturées pendant la bacchanale des taux d’intérêt nuls. Historiquement, le recouvrement des emprunts bancaires était bien meilleur que sur les obligations négociables. Comme vous pouvez le voir dans le graphique ci-dessous, ça n’est quasiment plus le cas, car les banques ont assoupli leurs normes pour être compétitives durant cette frénésie de capital à coût nul.

Luttes intestines entre créanciers

Comme le disent les analystes de crédit d’expérience, « les garanties et les clauses restrictives importent peu, jusqu’à ce qu’elles comptent ». Un article de Bloomberg intitulé « Tech’s Cash Crunch Sees Creditors Turn « Violent » With One Another » illustre bien les conséquences du laxisme des marchés du crédit pendant la période des taux nuls :

« Alvaria Inc., GoTo Group Inc. and Rackspace Technology Inc. are among a spate of troubled tech companies to agree to restructuring deals this year that provide select lenders with better terms on debt swaps than others, a process sometimes deemed a form of ‘creditor-on-creditor violence’… It’s part of a wider trend of heavily-indebted corporates looking to manage their liabilities by taking advantage of relatively loose agreements with debt investors — known as covenants — that can allow them to move assets out of the reach of creditors. Typically, firms threaten to do so because higher borrowing costs combined with excessive leverage have left some with balance sheets that are impossible to refinance, said Jason Mudrick, founder of distressed credit investor Mudrick Capital… «These two phenomena, coupled with the covenant-lite nature of leveraged loans today, have been the primary drivers of the creditor-on-creditor violence we’re seeing,» he said. »2

Comme vous pouvez le constater à la lumière des comportements décrits ci-dessus, loin de rendre les marchés du crédit plus efficients, l’avènement d’investissements insouciants en crédit crée une situation abrutissante. Comme nous l’avons dit à maintes reprises à notre clientèle, du moins en ce qui concerne l’indexation en actions, le rendement provient d’une plus grande pondération des titres de sociétés qui se portent mieux. Les indices de crédit accordent une plus grande pondération aux émetteurs qui créent le plus de dettes. Cela ne nous semble pas la recette du succès en matière de prêts. À l’inverse, un avantage certain découle d’une sélection active du crédit par rapport à ces fonds.

Longue est la route…

Nous nous excusons pour la répétition des réflexions et du contenu des éditions précédentes, mais nous avons la chance de constater que certains aspects que nous avions prévus se sont matérialisés. Parfois, il est avantageux de réfléchir de façon ascendante et de connaître l’historique des investissements. Notre prudence face à l’instabilité du marché risque de nous laisser distancer par des gestionnaires de portefeuille plus téméraires, mais c’est un risque que nous acceptons favorablement si nos évaluations ne justifient pas les risques que nous assumerions.

Il semble maintenant que les risques de perte reprennent du poil de la bête. À mesure que nous nous apprêtons à publier ces lignes, l’avènement de taux d’intérêt « plus élevés pour plus longtemps » semble s’imposer. Un autre article de Bloomberg intitulé « Risk-Addicted Wall Street Funds Are Shaken as Bad News Piles Up » a attiré notre attention :

« Just weeks ago, it all felt so easy. Jerome Powell was poised to kick off the great monetary pivot in earnest thanks to the steady demise of inflation, while Corporate America’s famous profit machine vindicated the euphoria on Wall Street and beyond… Now after a week of geopolitical tensions and bond volatility, life is getting harder for money managers who are sitting on some of their highest exposures to stocks and credit combined in a decade. » 3

Nous pouvons vous assurer que nous ne sommes pas « accros au risque » et que nous ne l’avons pas eu facile. Nous avions l’impression que les marchés se détachaient de la réalité. Nous ne sommes pas à Wall Street, à Bay Street ou dans n’importe quel district financier, mais plutôt dans la banlieue de Richmond Hill. Nos portefeuilles reflètent une prudence qui n’a pas été aussi flagrante depuis de nombreuses années, de sorte que nous n’avons pas les « expositions les plus élevées […] en une décennie ».

En contraste avec la pandémie et plusieurs crises financières durant lesquelles des institutions financières insensées ont été sauvées par les banques centrales, cette période pourrait être différente. Ces crises financières ont entraîné des corrections courtes et brutales et des rebonds importants. Dans les illustres mots de Sénèque, « longue est la route par le précepte, courte et facile par l’exemple. » Cela signifie que nous sommes prêts à affronter des marchés difficiles et à profiter des occasions de valeur qui se présentent.

Si la rémunération d’un risque ne paraît pas suffisante, ne le prenez pas!