Le premier trimestre 2022 a été témoin de la violente invasion de l’Ukraine par la Russie. Cette invasion a mis fin à l’ordre pacifique qui régnait en Europe depuis la fin de la guerre froide entre l’Union soviétique et les démocraties de l’OTAN, en 1989. Le « dividende de la paix » économique résultant de la réduction des dépenses militaires et de défense de l’OTAN après la guerre froide a été inversé, l’Allemagne et d’autres pays de l’OTAN s’étant empressés de soutenir militairement l’Ukraine et d’augmenter leurs propres dépenses de défense.

Compte tenu des antécédents militaires de certains de nos collègues, on nous a posé de nombreuses questions sur la situation militaire en Ukraine. Nous avons évité tout commentaire, laissant la parole aux nombreux experts militaires de la télévision par câble, si ce n’est pour exprimer notre tristesse face à toute guerre, tragique pour toutes les personnes qui en subissent les conséquences. Nous sommes de tout cœur avec ceux et celles dont la vie a été violemment bouleversée par la situation en Ukraine et nous déplorons les pertes de civils et de soldats.

La situation militaire est pour le moins confuse et il faudra des mois, voire des années, pour résoudre ce conflit. Comme le disent les stratèges militaires, on ne fait que créer un plan pour être en mesure de dévier de quelque chose. Il est évident que les Russes s’éloignent de leur plan initial et qu’ils ont gravement sous-estimé l’opposition des militaires ukrainiens et le nombre de soldats dont ils avaient besoin pour envahir et occuper l’Ukraine avec succès.

Démondialisation et hausse de l’inflation

L’invasion russe de l’Ukraine a de plus rapidement perturbé l’économie mondiale et elle menace le système de la mondialisation économique. Les démocraties occidentales s’interrogent aujourd’hui sur la sagesse de fournir à des régimes antidémocratiques les moyens de renforcer le progrès et l’intégration économiques. Les entreprises occidentales ont fui la Russie, car il est devenu douloureusement évident qu’elle ne souhaite pas être un membre pacifique d’une communauté capitaliste mondiale et qu’elle n’est certainement pas une championne en matière d’ESG. Peu de choses sont plus inflationnistes que les dépenses de guerre et de défense, car elles ne créent pas de capital productif ni de biens de consommation.

L’inflation augmentera également si l’Occident dépasse sa dépendance à l’énergie russe bon marché et à la fabrication chinoise bon marché. L’intégration de la capacité de production des anciens pays du Pacte de Varsovie et de la Chine communiste en 1989 dans l’économie mondiale a été un choc du côté de l’offre, qui a profité à l’Occident avec une réduction de l’inflation. Tout cela s’est évaporé face à la puissance militaire musclée qu’applique brutalement Vladimir Poutine pour réaliser sa vision de restaurer la stature de la Russie en tant que grande puissance.

Une réaction violente sur le marché obligataire

Le marché obligataire mondial a également subi la violence d’une hausse marquée des rendements, provoquée par une hausse générationnelle de l’inflation, les banques centrales ayant reconnu qu’elles avaient surcorrigé leur politique monétaire ultra-souple en réponse à la pandémie de COVID. La politique budgétaire laxiste et les appuis aux revenus du gouvernement en cas de pandémie ont fait en sorte que se rencontrent une demande croissante et une offre réduite. Les prix ont alors grimpé à des niveaux jamais vus depuis plus de 40 ans, soit depuis la forte inflation des années 1970.

Normalement, un choc géopolitique comme l’invasion de l’Ukraine aurait vu les rendements obligataires plonger dans une « fuite vers la sécurité ». C’est plutôt le contraire qui s’est produit, car le choc politique et militaire a été occulté par la hausse des prix de l’énergie découlant du boycottage du pétrole russe, qui a mis fin à l’idée que l’inflation était un problème d’offre « temporaire » lié à la pandémie. Lorsque le marché obligataire a compris les signaux des banques centrales selon lesquels la politique monétaire allait se resserrer pendant un certain temps et de manière substantielle, les rendements ont grimpé en flèche.

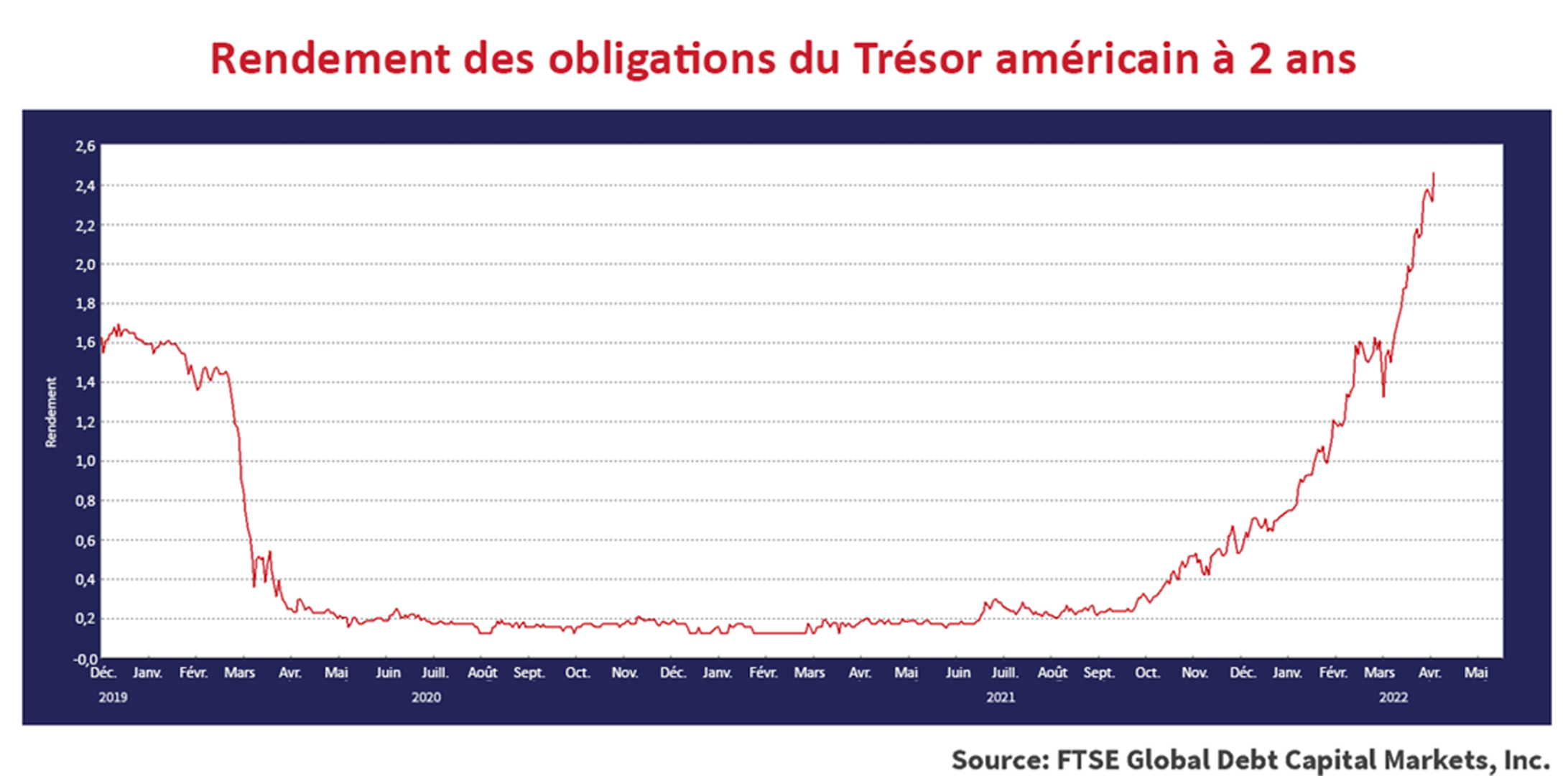

L’histoire des deux ans

Nous avions pensé, comme nous l’avions dit à maintes reprises dans les éditions précédentes de l’Observateur des marchés, que les taux d’intérêt étaient à leur plus bas depuis 1981. Le marché obligataire avait absorbé la hausse des taux administrés par les banques centrales, mais il a été ébranlé ce trimestre par les durs propos des banques centrales. Comme l’illustre le graphique ci-après, il est passé d’un renversement progressif de la politique monétaire accommodante de la pandémie à un retour beaucoup plus rapide à la normalité monétaire.

Comme vous pouvez le voir sur le graphique, l’obligation du Trésor américain à 2 ans était ancrée depuis deux ans, soit depuis mars 2020, sous la « borne supérieure » des taux administrés à 0,2 %. Alors que la Réserve fédérale a annoncé son intention d’augmenter progressivement les taux, le rendement à 2 ans est passé de 0,2 % à 0,4 % à la fin de 2021. L’année 2022 a connu une forte hausse, le rendement atteignant 1,6 % en février, mais c’est la hausse de 0,8 % en mars, à près de 2,4 % en un mois, qui a causé des ravages sur le marché obligataire.

Ce graphique démontre que la Fed et d’autres banques centrales du monde ont réduit les taux d’intérêt à court terme en mars 2020, au début de la pandémie. Le rendement de l’obligation du Trésor à 2 ans a plongé de 1,5 % au début de la pandémie à 0,1 % après l’application du triage monétaire de la Fed à cette urgence sanitaire. Désormais, le rendement de l’obligation du Trésor américain à 2 ans est à 2,4 %, soit près de 1 % au-dessus de son niveau d’avant la pandémie.

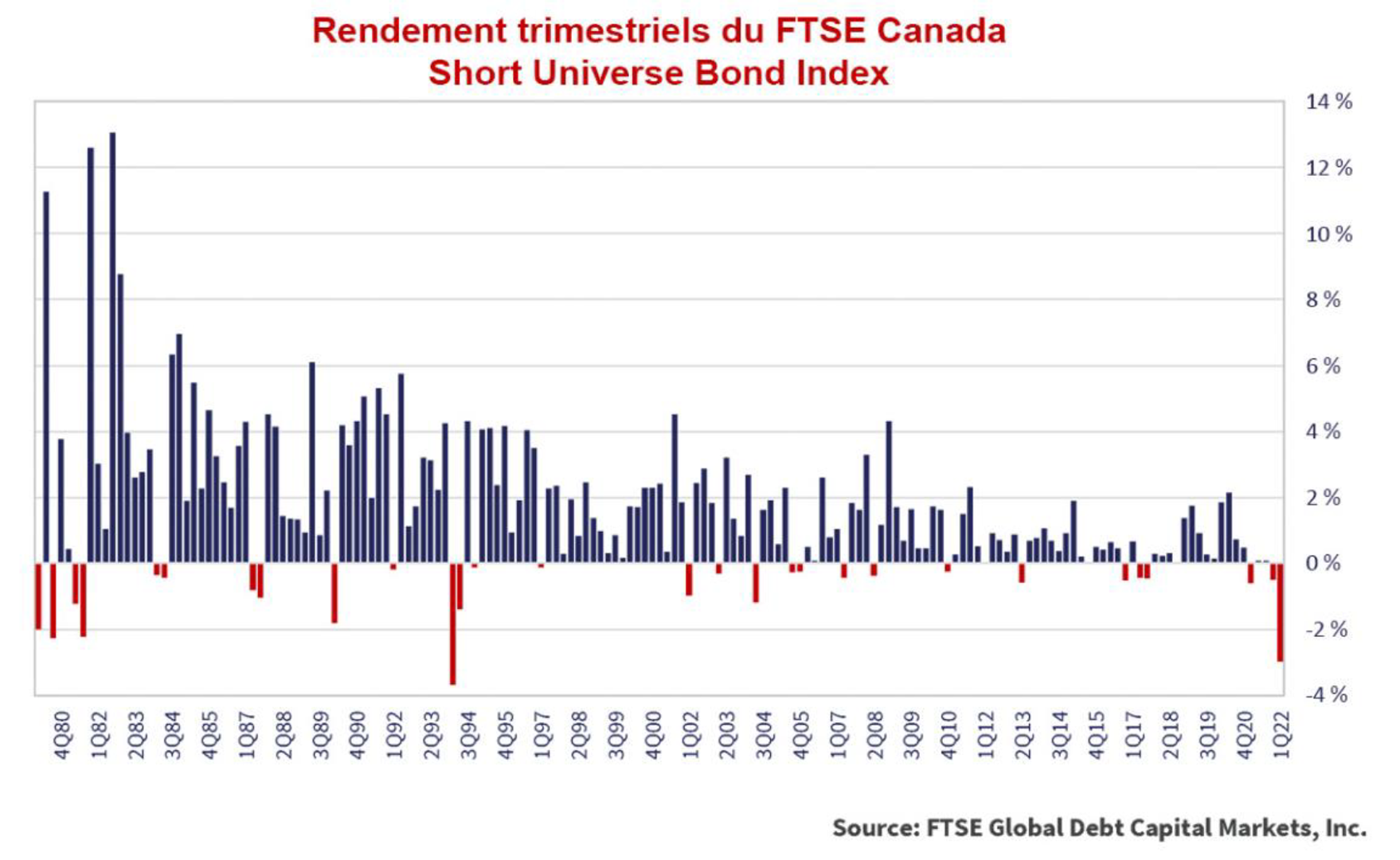

Les obligations à court terme n’étaient pas un refuge

Comme nous sommes des gestionnaires d’obligations canadiens, nous nous appuyons sur le marché obligataire canadien et notre rendement relatif par rapport à celui de nos pairs. Nos collègues les plus âgés nous disent que ce marché est le pire qu’ils aient connu pour les obligations à court terme depuis le resserrement de la Fed de Greenspan en 1994. La bonne nouvelle, c’est que la mémoire de nos anciens collègues est encore bonne. Le graphique ci-après démontre que le rendement très négatif de -3 % du FTSE Canada Short Universe Bond Index pour le premier trimestre de 2022 est le pire trimestre de son histoire, mis à part le rendement de -3,8 % du premier trimestre de 1994. La mauvaise nouvelle, c’est qu’il nous semble que d’autres rendements négatifs du marché obligataire sont à prévoir.

Un nouveau scénario pour les banques centrales

Le problème pour les banques centrales est que le déclenchement d’un tsunami de liquidités avait été le scénario de leur acte de superhéros de la finance, depuis qu’Alan Greenspan avait sauvé le monde financier lors de l’effondrement des marchés boursiers du lundi noir du 19 octobre 1987. La stratégie était simple : « Libérer des torrents d’argent » lorsque des ennemis financiers, réels ou imaginaires, menaçaient de destruction financière.

Lorsque les banques centrales ont appliqué ces mesures monétaires d’urgence, les critiques ont toujours prédit une flambée de l’inflation en conséquence. Après la crise du crédit de 2008, des experts financiers autodéclarés, allant des vedettes à la télévision aux chauffeurs de taxi, ont soutenu que tout l’argent accumulé dans les institutions financières entraînerait une inflation galopante. Les experts avaient tort, et l’inflation est demeurée sous contrôle.

Ensuite, Mario Draghi a commencé à acheter des obligations gouvernementales dans le cadre de sa défense de l’euro « coûte que coûte ». C’est ce qu’on a appelé l’« assouplissement quantitatif », qui a justifié l’achat d’obligations gouvernementales par les banques centrales. Jusqu’à présent, l’achat d’obligations gouvernementales par une banque centrale était connu sous le nom de « monétisation de la dette » et relevait des banques centrales de pays comme le Zimbabwe et le Venezuela, qui n’étaient pas connus pour leur stabilité financière et leur faible inflation.

Une application insensée, voire une folie

Au lendemain de la crise de la dette de l’euro, des taux d’intérêt nominaux négatifs ont été observés pour les obligations gouvernementales allemandes et de quelques autres pays européens. Cette situation s’explique par l’exigence réglementaire imposée aux banques après la crise du crédit de détenir des obligations gouvernementales et par le fait que la Banque centrale européenne (BCE) a acheté ces mêmes obligations et en a forcé le prix pour rendre leurs rendements négatifs. Nous estimions qu’il s’agissait d’une application insensée, voire folle, de la politique monétaire, mais les politiciens étaient heureux à l’idée que les prêteurs paient les emprunteurs pour qu’ils s’endettent. Même Donald J. Trump, qui était alors président des États-Unis et qui a fait faillite à plusieurs reprises pendant sa carrière, s’est plaint qu’il devrait lui aussi avoir des taux d’intérêt négatifs. Heureusement, la Fed a résisté aux plaintes de Trump et n’a ramené les taux à court terme qu’à zéro.

Nous avions certainement fait beaucoup de chemin en matière de politique monétaire. La plupart des banques centrales étaient devenues des monétaristes doctrinaires au cours des années 1980 et avaient adopté le « ciblage de l’inflation ». L’objectif principal de la politique monétaire était de maintenir l’inflation dans une fourchette prédéterminée. Maintenant, la Réserve fédérale américaine imite les tactiques de la Banque de réserve du Zimbabwe.

Politique monétaire Kool Aid

Comme nous l’avons dit à maintes reprises dans ces pages, les banquiers centraux de notre époque sont devenus des vedettes dont la carrière est davantage axée sur leur adoration sociale que sur des politiques monétaires rigoureuses. C’est plus agréable d’être un superhéros monétaire sur Twitter qu’un banquier ennuyeux qui travaille dans les coulisses! Le problème pour les banques centrales aujourd’hui est qu’elles ont commencé à boire leur propre Kool Aid de politique monétaire. Elles en sont aussi venues à croire que l’argent n’avait pas d’importance, après toutes les années où l’on a prouvé que le slogan « Only Money Matters » de Milton Friedman était faux. La différence, cette fois-ci, c’est que la réponse monétaire très agressive – désormais familière – à la destruction économique de la COVID s’accompagnait d’une politique budgétaire très agressive.

L’histoire financière se répète, mais le principal changement cette fois-ci a été ce qu’il est arrivé aux liquidités créées par l’achat d’obligations gouvernementales par les banques centrales. Au lieu de demander aux banques centrales d’acheter des obligations gouvernementales avec des liquidités nouvellement créées et d’obliger les banques à détenir ces liquidités dans des obligations gouvernementales, des liquidités ont été créées et données directement aux citoyens par les politiciens.

Un déluge d’argent

L’ancien président de la Fed, « Helicopter Ben » Bernanke, a déclaré qu’il larguerait de l’argent depuis des hélicoptères si les taux d’intérêt bas s’avéraient impuissants face à un ralentissement économique. Cette fois-ci, le gouvernement américain a envoyé de l’argent à chaque Américain vivant, et peut-être même à quelques morts. Le président républicain Donald J. Trump n’a pas pu signer les chèques, mais il a quand même réussi à y faire inscrire son nom. C’était tout un changement pour le parti républicain, auparavant conservateur sur le plan fiscal, mais cela a déclenché un déluge d’argent. Trump a perdu l’élection de 2020, mais Joe Biden et ses démocrates ont suivi l’exemple de Trump en offrant leur propre soutien financier en cas de pandémie.

Cet argent a été dépensé sur beaucoup de choses, des maisons et des rénovations domiciliaires aux bateaux de plaisance et aux actions-mèmes. Les prix ont monté en flèche malgré les pressions exercées sur l’économie par les mesures de confinement de la COVID. Les banques centrales étaient d’abord convaincues que l’argent n’avait toujours pas d’importance et ont judicieusement déclaré que les « perturbations temporaires de la chaîne d’approvisionnement » étaient la cause de cette hausse temporaire de l’inflation. Cela n’a pas été le cas.

Le Rambo Mambo

Il n’y a qu’une chose qui soit pire que d’être un banquier central anonyme en coulisse, c’est de subir de mauvais commentaires sur les réseaux sociaux quand on est une célébrité monétaire. Lorsque Jerome Powell et ses collègues de la banque centrale ont été ridiculisés pour leur stupidité face à l’inflation et qu’ils dormaient aux commandes, ils ont décidé que l’argent avait finalement de l’importance. La Fed est passée d’une « augmentation mesurée » de 0,25 % des fonds fédéraux à la reprise de Rambo avec ses déclarations de hausses de taux de 0,5 % ou 1 % dans une rafale de commentaires des gouverneurs de la Fed. Le marché obligataire, comme nous l’avons indiqué dans le tableau ci-dessus, l’a remarqué.

Inflation galopante

Les investisseurs obligataires sont passés de l’image d’une Fed « gentille et douce » augmentant légèrement les taux à contrecœur, voire pas du tout, à celle d’une Fed embarrassée par les accusations selon lesquelles elle aurait perdu le contrôle de l’inflation. L’augmentation de 7,9 % des prix à la consommation aux États-Unis en février est la plus élevée depuis 1982. Les consommateurs sont d’accord avec le marché obligataire que la Fed a perdu le contrôle de l’inflation, car les principaux sondages montrent que la hausse des prix est le problème majeur identifié par les électeurs :

Notez que 17 % des Américains pensent que l’inflation est un problème plus important que l’invasion russe de l’Ukraine, le réchauffement climatique ou tout autre problème. L’inflation est donc un problème pour les politiciens et pour la Réserve fédérale.

Célébrités financières

Maintenant que les banquiers centraux sont sortis de leur arrière-boutique et qu’ils sont devenus des vedettes de la finance, ils ont besoin de l’affection de leur public, comme tous les artistes qui recherchent la célébrité personnelle et l’attention des médias. Comme nous l’avons déjà souligné dans ces pages, la seule chose qui soit moins populaire que l’inflation élevée, ce sont les taux d’intérêt élevés. Il sera donc intéressant de voir comment les banques centrales se débrouillent face aux inconvénients affectant leur célébrité et leur fortune.

Le non-dit

Le message de la Fed change rapidement. La Fed avait officiellement cru que l’inflation était un problème « transitoire » de la chaîne d’approvisionnement. Le président Jerome Powell a décidé de retirer ce mot du vocabulaire officiel de Fed au début de 2022, comme nous l’avons souligné dans L’Observateur des marchés de janvier. Maintenant que les consommateurs, qui sont aussi des électeurs, sont contrariés par l’inflation, Powell et d’autres gouverneurs de la Fed proposent une nouvelle image de marque qui met de l’avant leur fermeté. Cette campagne « coûte que coûte » visant à vaincre l’inflation semble bonne pour le moment, mais elle se traduit par moins d’argent et de capital avec des taux d’intérêt nettement plus élevés. Cela pourrait également ne pas être très populaire auprès des électeurs.

La question à un billion de dollars

Aussi pervers qu’il puisse paraître, la hausse des taux d’intérêt et des rendements obligataires fait chuter les obligations existantes sur le marché secondaire des obligations. C’est ce qui se passe actuellement. Le billet du Trésor américain à 2 ans rapportait 0,7 % au 31 décembre 2021. Au 31 mars 2022, il rapportait 2,3 %. Le prix d’un bon du Trésor à 2 ans a donc chuté de 3,0 %. Les obligations à long terme ont perdu beaucoup plus de valeur.

La « question à un billion de dollars », au sens littéral du terme, compte tenu de la taille de 52 900 milliards de dollars du marché obligataire américain, est de savoir jusqu’où les taux d’intérêt doivent aller pour ramener l’inflation à l’objectif de 2 % de la Fed? L’indice large américain a baissé de -6,4 % depuis le début de l’année, de sorte que la hausse des rendements a fait disparaître environ 3 400 milliards de dollars de la richesse des investisseurs obligataires.

Comme nous l’avons souvent dit dans ces pages, les taux d’intérêt sont le prix de l’argent et du capital et le « resserrement de la politique monétaire » signifie qu’il y aura moins d’argent disponible qu’aujourd’hui. La Fed doit supprimer ses « accommodements » pour qu’il y ait moins d’argent à la disposition des consommateurs et des entreprises. Les taux d’intérêt augmenteront à mesure que les créanciers chercheront à emprunter un montant d’argent et de capitaux moindre.

Plus bâclé que vous ne le pensez

De nombreux stratèges financiers et investisseurs parlent des taux d’intérêt comme s’ils étaient directement contrôlés par quelqu’un de la Réserve fédérale qui avait un important levier d’accélération et un important levier de freinage. Ils pensent que les choses sont « ciblées » avec précision. La vérité est un peu plus bâclée que vous ne le pensez. La Fed ne sait pas vraiment à l’avance, lorsqu’elle « supprime les mesures d’adaptation », combien il faudra pour que les taux d’intérêt atteignent leur cible, alors elle commence simplement à retirer de l’argent du système financier de diverses manières appelées « opérations d’open market ». Ces opérations vont de la vente directe de titres qui permettent d’obtenir des liquidités à la prise en pension de titres, qui consiste à prêter ses titres à d’autres parties pour obtenir des liquidités.

Le bilan déséquilibré de la Fed

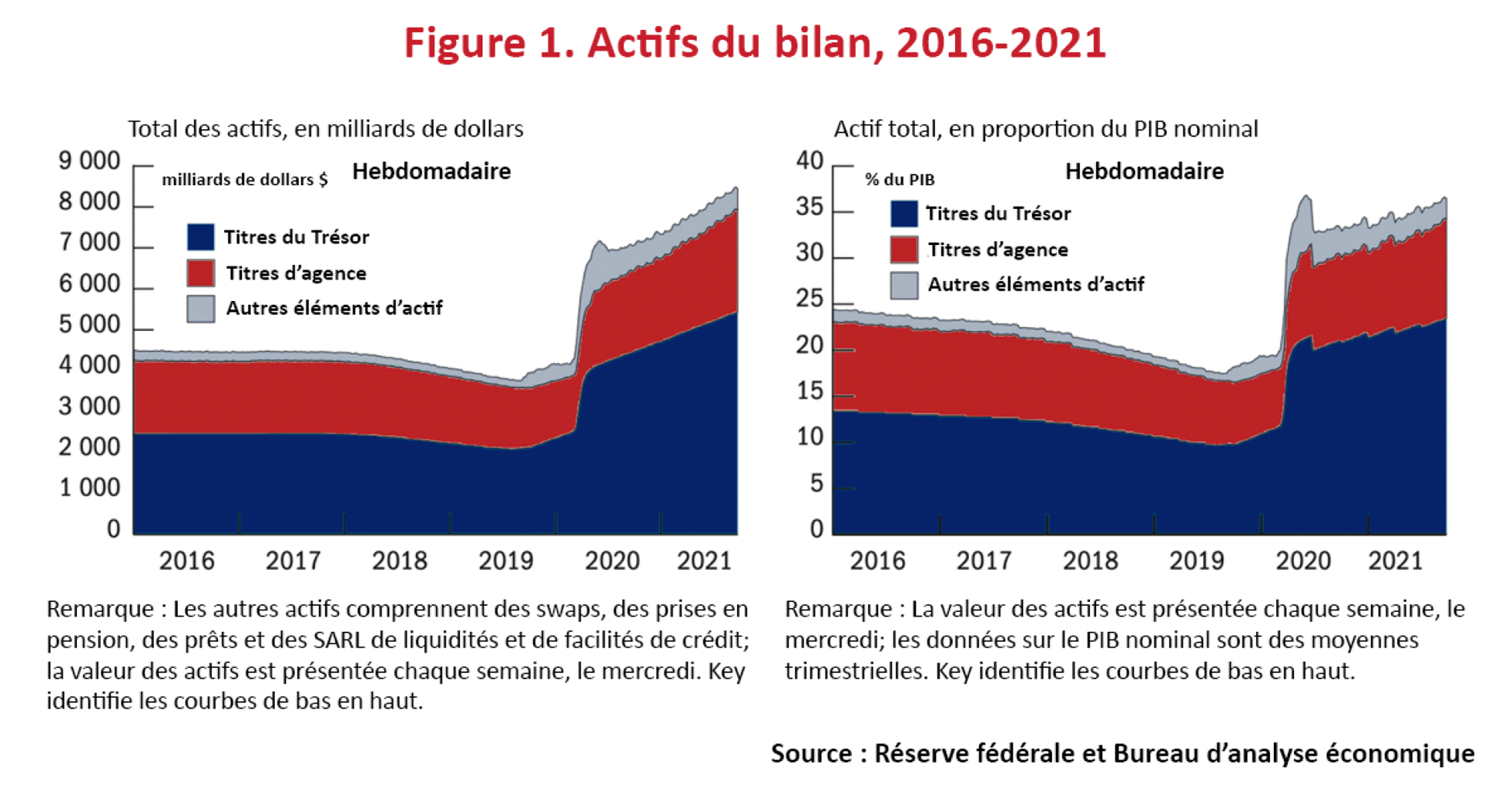

La Fed affiche maintenant le bilan le plus important de son histoire, en raison de son « assouplissement quantitatif » depuis la crise du crédit de 2008. Elle a acheté d’énormes quantités de titres du Trésor américain, de titres adossés à des créances hypothécaires et s’est même étendue à des obligations d’entreprises, à des ETF et à d’autres titres pendant sa réponse à la pandémie de 2020, comme vous pouvez le constater dans le tableau ci-après. Ce bond en mars est révélateur de l’énorme réponse de la Fed à la pandémie de COVID. Nous citons l’explication plutôt sèche de la Fed sur ce tableau :

Une puissante force de frappe financière

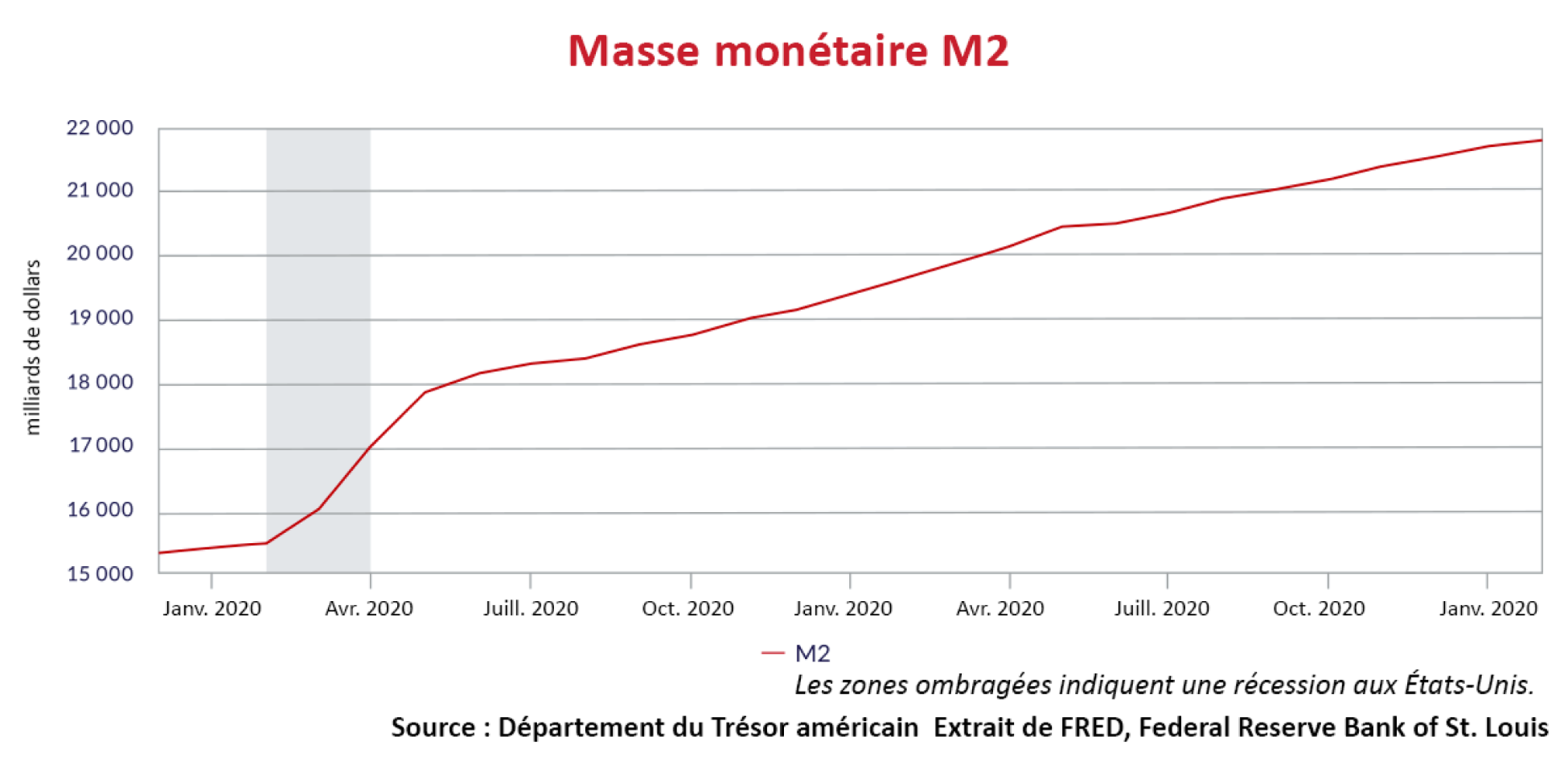

Ce portefeuille de titres de 8,5 billions de dollars représente une puissante force de frappe pour les opérations d’open market de la Fed. L’achat de tous ces titres par la Réserve fédérale a augmenté le capital en circulation, comme le démontre le graphique ci-après de la Réserve fédérale de St. Louis. Notez la hausse de 15,4 billions de dollars à 17,1 billions de dollars au cours des deux mois de la récession de mars et avril 2020. En termes simples, la Fed a acheté 1,7 billion de dollars de titres pour injecter de l’argent dans le système. Cela comprenait l’achat d’obligations directement du Trésor américain pour financer les 1 000 milliards de dollars de « Trump Bucks » pandémiques, donnés à tous les citoyens américains sans rien en retour, comme nous l’avons souligné à l’époque.

Lorsque les taux se rapprochent de leur cible, les négociateurs de la Réserve fédérale s’arrêtent pour voir ce qui se passe. Ils ne savent pas ce qui va se passer le lendemain. Si les entreprises ont des dettes venant à échéance et ont besoin de liquidités pour les rembourser, mais qu’elles ne l’ont pas en encaisse dans leur compte bancaire, elles empruntent à leur banque ou émettent une nouvelle obligation. Retirer de l’argent fait grimper les taux d’intérêt, mais les négociateurs de la Fed ne savent pas ce qu’ils doivent faire le lendemain. Si les taux dépassent leur cible en raison d’une forte demande de liquidités dans le système, ils ajoutent de l’argent en achetant des bons du Trésor, du papier commercial ou des obligations à court terme.

Bombardement de la zone monétaire

Les négociateurs de la Fed n’utilisent pas des « armes guidées de précision », mais plutôt des « bombardements de zone » pour obtenir le résultat qu’ils veulent. Ils sur-corrigent et sous-corrigent, comme tout être humain travaillant avec des informations imparfaites. Et de nombreux autres êtres humains sur les marchés du crédit font ce qu’ils doivent faire pour leurs propres fins égoïstes. Cela a une incidence sur ce que les négociateurs de la Fed essaient de faire. Par exemple, si même une petite fraction des détenteurs d’obligations sur le marché obligataire américain de 52,9 billions de dollars décidait de convertir leurs obligations en espèces, les taux d’intérêt s’envoleraient au-dessus des objectifs de la Fed. Tout ce que nous savons vraiment à ce stade, c’est que la Fed sur-corrige pratiquement toujours la hausse des taux, car l’inflation ne ralentit pas aussi vite que souhaité.

Maintenant, nous n’avons même pas parlé de « resserrement quantitatif », l’inversion de « l’assouplissement quantitatif ». La Fed détient maintenant 8,4 billions de dollars, soit 16 % de toutes les obligations en dollars américains en circulation. Le graphique de la masse monétaire M2 ci-dessus démontre qu’elle s’élevait à 21,9 billions de dollars à la fin de février 2022. Si la Fed vendait rapidement tous ses 8,4 billions de dollars d’obligations, elle supprimerait 40 % de tout l’argent en circulation! Les taux d’intérêt monteraient en flèche et l’économie s’arrêterait net, comme ce fut le cas sous le resserrement agressif de la Fed Volcker en 1981. De toute évidence, la Fed ne le fera pas.

Les mines de données de la Fed

Les économistes aiment penser qu’ils sont « scientifiques », mais la réalité est qu’ils ont affaire à un comportement humain imparfait. Les économistes « postulent », mais ils ne mènent pas des expériences réelles comme les experts en sciences naturelles. Les économistes « exploitent leurs données » pour prouver leur point de vue en examinant les séries de données économiques historiques. Jusqu’à présent.

La Fed et d’autres banques centrales mondiales ont mené une « économie expérimentale » du monde réel dans leur hâte de faire tout ce qui fonctionne. Elles n’avaient littéralement aucune idée des résultats réels lorsqu’elles ont lancé toutes leurs nouvelles politiques, comme l’assouplissement quantitatif, et le gouvernement américain n’avait aucune idée des résultats de ses politiques fiscales relatives à la pandémie.

Pas de vrais sorciers, pas de vrais emplois

Oui, nous voulons tous croire qu’il y a quelque part un groupe d’êtres humains tout-puissants qui dictent les résultats économiques. La réalité est que les banques centrales sont comme le magicien d’Oz, se cachant derrière le rideau et jouant les omniscients et les tout-puissants avec une voix tonitruante. Avant notre époque de banquiers centraux qui jouent aux « superhéros », il s’agissait de banquiers et d’économistes ennuyeux qui gravissaient les échelons au sein des banques centrales, comme Paul Volcker.

Cela a changé après Alan Greenspan. Il était prévisionniste économique à Wall Street avant de devenir président de la Fed. Son véritable emploi consistait à jouer du saxophone dans le big band de Woody Herman, avant de terminer un baccalauréat et une maîtrise en économie et de travailler à Townsend-Greenspan en tant que prévisionniste à Wall Street. Ben Bernanke et Janet Yellen étaient professeurs d’université avant de diriger la Fed. Ils n’ont jamais vraiment occupé un véritable emploi dans le secteur de l’économie réelle avant de décider de la politique de la Réserve fédérale à titre de présidents. Pire encore, Jerome Powell, président actuel de la Fed, et Christine Lagarde, présidente actuelle de la Banque centrale européenne, étaient des avocats et des bureaucrates financiers à l’allure soignée avant de prendre leur poste. Nous vous laisserons le soin de décider si être avocat ou bureaucrate financier est un vrai métier.

Voir ce qui colle…

La génération actuelle de banquiers centraux ne fait que lancer des mesures monétaires contre le mur de l’économie réelle pour voir ce qui colle. C’est la triste réalité. Ils ne connaissent vraiment pas les effets à long terme de leurs politiques, mais nous sommes sur le point de les découvrir.

Les stratèges financiers et les économistes spéculent « qu’une courbe de rendement inversée » peut encore prédire une récession. Nous vous disons depuis un certain temps que la Fed est le plus important acheteur de titres d’emprunt du gouvernement américain, et cela a faussé ce qu’est l’incidence du marché obligataire sur l’économie. La Fed détient maintenant 25 % des obligations du gouvernement américain en circulation, ce qui rend la courbe de rendement pratiquement inutile pour prédire quoi que ce soit.

Pour ce qui est du resserrement quantitatif, le jury est certainement absent. Bernanke et Yellen, à l’époque où ils étaient présidents, ont commencé à arrêter d’acheter des obligations gouvernementales, et se sont très vite fait remonter les bretelles par les marchés. Le simple fait de ne pas investir les coupons d’intérêt et la dette arrivant à échéance du portefeuille de titres du Trésor américain, qui était alors beaucoup plus petit, composé de titres du Trésor américain et de titres adossés à des créances hypothécaires, a provoqué des secousses, puis des tremblements de terre sur le marché obligataire, et ils ont donc arrêté.

Trump a tweeté et Powell a tremblé

Le président de la Fed, M. Powell, a tenté un resserrement quantitatif en 2018, mais il a été complètement arrêté par les tremblements du marché et une tempête de tweets de l’ancien président Trump, qui se plaignait que les États-Unis devraient avoir des taux d’intérêt plus négatifs que les infortunés Européens. Une appréciation encore plus marquée serait que Powell a fait les enchères de Trump pour éviter une économie faible ou une calamité financière avant les élections présidentielles de 2020.

La Fed de Powell n’a vendu aucune obligation, elle a tout simplement cessé de réinvestir les paiements d’intérêts et les obligations arrivant à échéance. Le marché obligataire n’a même pas pu absorber ce petit changement dans l’offre et la demande de bons du Trésor. Il a frémi et ses connivences ont poussé Jerome Powell à fuir le champ de bataille des obligations, terrorisé. Il a arrêté son resserrement quantitatif et a même abaissé les fonds fédéraux pour échapper aux bombardements de tweets du président Trump. Maintenant, sommes-nous censés croire qu’il est Rambo?

Les lois inélégantes de Canso sur les mouvements financiers

Quelle est l’opinion de Canso sur le problème complexe du resserrement monétaire nécessaire pour freiner le niveau élevé actuel d’inflation? Nous nous tournons vers Isaac Newton et ses lois du mouvement pour notre vision simpliste de ce qui va se passer. La première loi du mouvement de Newton est qu’un objet en mouvement maintiendra son inertie à moins qu’une force suffisante ne lui soit appliquée pour modifier son mouvement. La troisième loi de Newton stipule que lorsque deux objets interagissent, ils s’appliquent l’un à l’autre des forces égales en magnitude et opposées en direction.

La loi de politique monétaire de Canso, peu élégante, stipule qu’il faudra beaucoup d’actions monétaires « égales et opposées » pour obtenir la réaction inflationniste souhaitée par les banques centrales. Plus simplement dit : « Ce qui monte doit redescendre ». Comme nous l’avons dit à maintes reprises dans ces pages au cours des deux dernières années, depuis le début de la pandémie, la stimulation monétaire et budgétaire appliquée à l’économie américaine était sans précédent. Il faudra beaucoup de choses dans la direction opposée pour ramener les choses à la normale.

Loin des foules en délire

C’était un point de vue plutôt loufoque et inexpérimenté de la part d’une bande de ploucs de la banlieue de Toronto, « loin des foules en délire » de Wall Street et même de Bay Street. Mais maintenant, il semble que ce ne soit pas si stupide. Il semble, selon les inexperts de Canso, comme nous vous l’avons dit à maintes reprises, que la Fed a tellement déprécié le prix de l’argent et du capital que les investisseurs ont gaspillés leur capital gratuit. Nous croyons maintenant qu’il faudra au moins une force politique égale et opposée pour maîtriser l’inflation.

Des atterrissages pas si doux

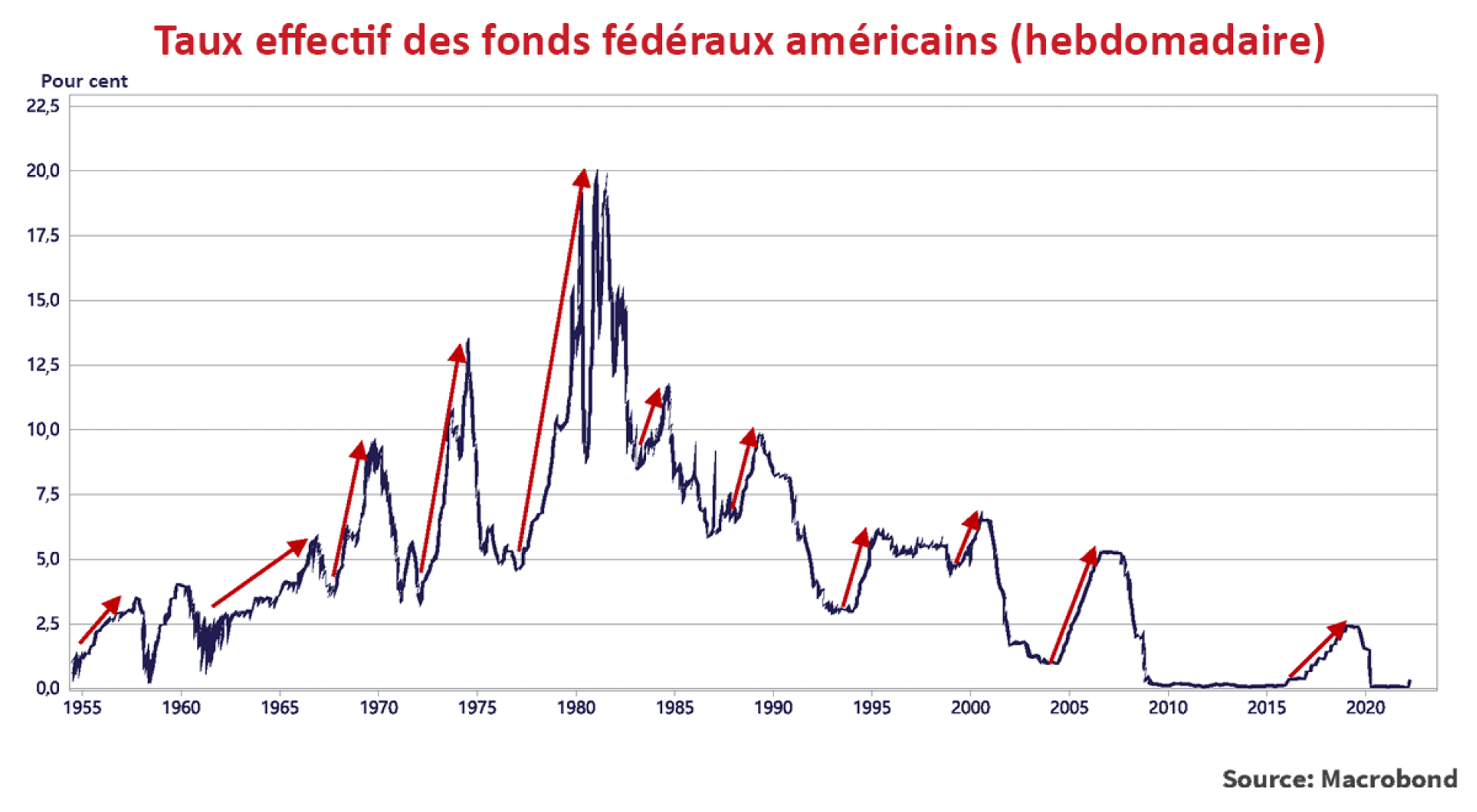

Vous croyez probablement encore, ou vus voulez croire, que la Fed réussira un atterrissage en douceur. Malheureusement, ce ne sera probablement pas le cas. Le graphique ci-après des taux des fonds fédéraux américains depuis 1975 démontre l’habileté historique des humains très humains qui travaillent à la Fed pour « faire bouger les choses ». Notez qu’une période de hausse constante des taux administrés est généralement suivie d’une plongée brutale d’urgence pour nettoyer le gâchis des marchés financiers causé par les sorciers financiers d’Oz de la Fed.

Le simple travail de la Fed consiste à augmenter le prix de l’argent et du capital suffisamment pour ralentir les choses. Nous savons par expérience que ce n’est pas si simple, et la Fed a une propension étonnante à sur-corriger. Ceux qui entreprennent cette tâche apparemment simple n’ont aucune idée à l’avance de ce qui sera nécessaire pour ralentir suffisamment l’économie afin que l’inflation atteigne l’objectif qu’ils se sont fixé.

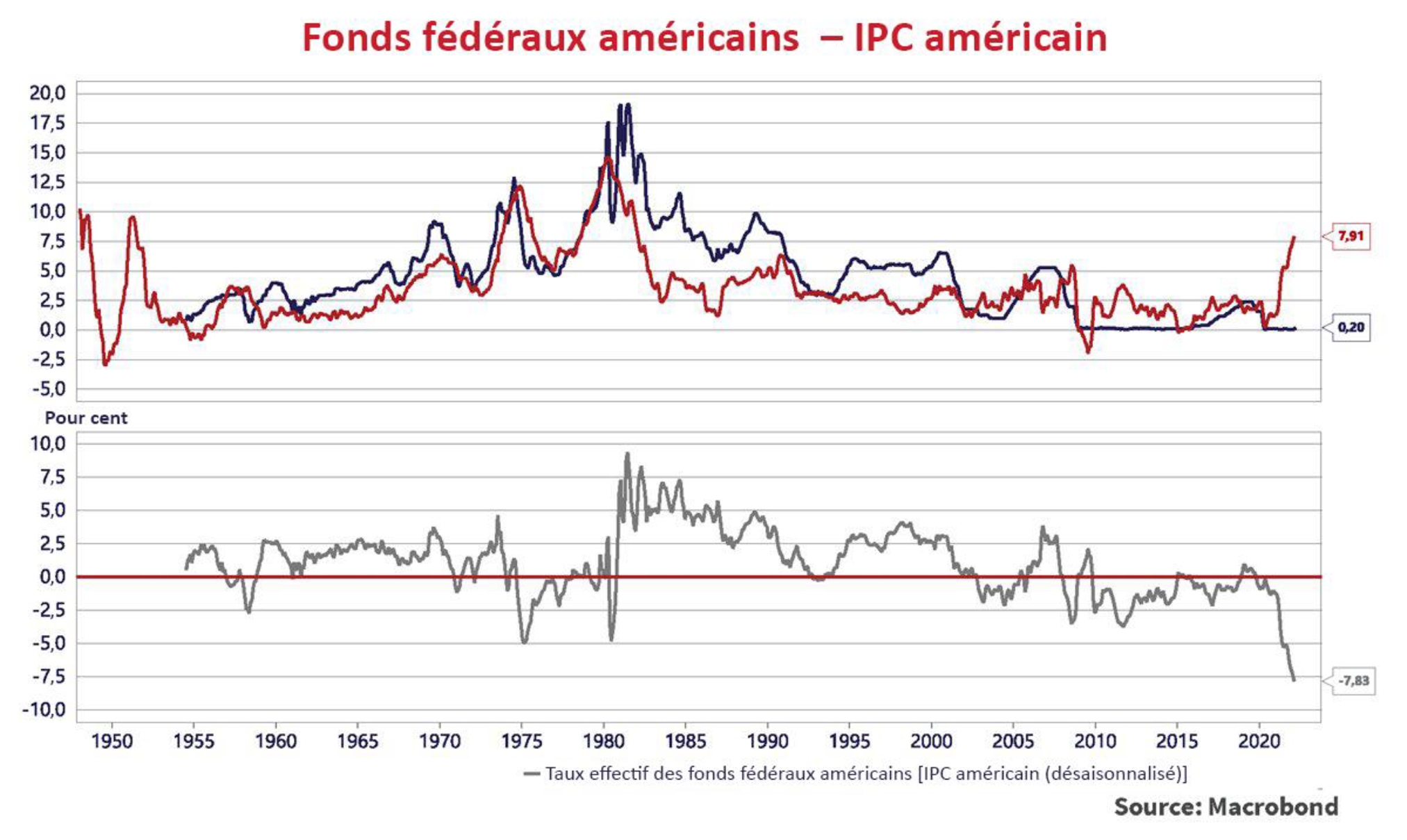

Des fonds fédéraux pas rigolos

Pour avoir une idée de l’ampleur du relèvement des taux d’intérêt par la Fed, nous avons créé les deux graphiques ci-après. Dans le premier graphique ci-après, la ligne rouge représente l’IPC et la ligne bleue, les fonds fédéraux. Il est donc très inhabituel que l’IPC soit inférieur aux fonds fédéraux. Le deuxième graphique, avec le taux « réel » des fonds fédéraux, les fonds fédéraux moins l’IPC d’une année à l’autre, le confirme. Nous constatons que la période d’inflation élevée de 1975 à 1980 a été marquée par une période prolongée de fonds fédéraux réels faibles et négatifs. Le graphique démontre également que, de 2003 à aujourd’hui, le taux d’inflation était bas et que les fonds fédéraux étaient encore plus bas. La crise financière de 2008 a fait en sorte que les fonds fédéraux sont restés à zéro en termes nominaux et ont été majoritairement négatifs.

C’est la période où nous pensions que le capital était tellement déprécié par la Fed que les investisseurs ont appris à écarter toute possibilité d’augmentation des taux d’intérêt à court terme. En 2007, le taux réel des fonds fédéraux était de +2,5 %, après une période où la Fed a relevé son taux de référence de 1,0 % à 5,25 %. C’était suffisant pour provoquer la crise du crédit et la grande récession de 2008.

La Fed a rapidement fait passer les fonds fédéraux de 5 % à 0 % pour sauver les marchés du crédit et stimuler l’économie. L’inflation a chuté à -2,0 % pendant la grande récession, mais elle est revenue à des niveaux positifs plus normaux qui ont maintenu le taux réel à des niveaux très négatifs alors que la crise de la dette de l’euro de 2011-2012 a forcé la Fed à pécher par excès de prudence et à laisser les fonds fédéraux à zéro, jusqu’à ce que Janet Yellen commence à faire passer les taux au-dessus de zéro en décembre 2016 avec une augmentation de 0,5 %. Elle les avait portés à 1,5 % lorsqu’elle a passé le relais au nouveau président, Jerome Powell, en février 2018.

Powell a augmenté les taux à 2,5 % en décembre 2019, lorsqu’il a cédé aux attaques sur Twitter du président Trump et a promis de cesser de hausser les taux. La Fed de Powell a ensuite commencé à réduire les fonds fédéraux, pour les ramener à 1,75 % en octobre 2019. Cela s’est produit en dépit d’une économie décente et ressemblait beaucoup à un coup de pouce aux ambitions électorales du président Trump pour 2020.

Lorsque la COVID a frappé au début de 2020, la Fed de Powell a encore une fois ramené les fonds fédéraux à zéro. Le maintien des fonds fédéraux à zéro lorsque l’inflation a grimpé jusqu’à 7,9 % s’est traduit par un taux de -7,4 %, même après que les fonds fédéraux aient finalement été ramenés à 0,5 % le 16 mars de cette année.

La réalité des taux réels

Alors, comment peut-on penser que la Fed resserre sa politique monétaire alors que le taux réel des fonds fédéraux est de -7,7 %? C’est là que réside le problème de la Fed. Étant donné que les bons du Trésor sont normalement 1 % plus élevés que l’inflation, le marché obligataire, aux niveaux actuels de rendement, enregistre actuellement un rendement à 2 % d’inflation avec son prix des obligations. Le passage du marché obligataire d’un taux terminal des fonds fédéraux de 2 % à 3 % a provoqué les ravages dont nous avons parlé précédemment, lorsque les gouverneurs de la Fed sont passés à leur numéro de Rambo. Imaginons que les prévisions d’inflation augmentent pour atteindre un taux des fonds fédéraux de 4 %. Cela signifierait 5 % pour les bons du Trésor et 6 % et plus pour les obligations à long terme.

Une histoire canadienne d’obligations

Nous nous tournons vers l’histoire du Canada et notre obligation gouvernementale à 10 ans pour expliquer combien de temps il faut pour maîtriser l’inflation. Le graphique ci-après présente le rendement des obligations du gouvernement du Canada à 10 ans (ligne bleue), selon l’IPC canadien d’une année à l’autre depuis 1947. Il est à noter qu’il y a très peu de périodes au cours des 75 dernières années où l’IPC a dépassé le rendement de l’obligation canadienne à 10 ans.

Nous avons examiné ce qui s’est passé au cours de chacune de ces périodes et nous en donnons un aperçu ci-après :

De juin 1946 à juin 1949 : L’IPC de 3,6 % a dépassé le rendement canadien à 10 ans de 2,4 % en juin 1946 et est resté au-dessus pendant les trois années suivantes. Le Canada venait de supprimer les contrôles des prix et des salaires de la Seconde Guerre mondiale. Pendant la guerre, le rationnement des biens de consommation a entraîné une réduction de l’offre et de la demande des consommateurs. Les consommateurs, tant civils que militaires, ont aussi été forcés d’économiser leur salaire au-delà de leurs dépenses artificiellement faibles et ont investi dans des obligations d’épargne de guerre. Après la guerre, un retour à une économie normale a entraîné une hausse de la demande et une réduction de l’offre, les entreprises ayant abandonné la production de biens militaires pendant la guerre. L’IPC a atteint un sommet de 14 % en février 1948, puis est tombé à 2,8 % en juin 1949, en dessous du rendement de 2,9 % des obligations à 10 ans. Notamment, le rendement des obligations à 10 ans a augmenté de 0,5 % au cours de cette période, même si l’IPC était inférieur de 0,8 % à celui du début de la période.

De septembre 1950 à août 1953 : L’IPC a dépassé le rendement de 2,8 % du 10 ans par 3,8 %, après le début de la guerre de Corée en juin 1950, qui a entraîné une forte augmentation des dépenses de défense pour la guerre froide avec l’Union soviétique. L’inflation a atteint un sommet de 12,3 % en juin 1951 avant de tomber à 0 % en août 1953. Le rendement du taux canadien à 10 ans a augmenté de 1 % au cours de cette période.

De juin 1973 à juin 1976 : L’IPC à 8,2 % avait déjà augmenté en 1973 et a dépassé le rendement de 7,5 % du 10 ans en juin 1973. La guerre du Yom Kippour d’octobre 1973 et l’embargo arabe sur le pétrole qui a suivi ont encore augmenté l’IPC avec un pic de 12,3 % en décembre 1974. L’IPC, qui s’est établi à 9,1 %, est descendu sous le rendement à 10 ans, à 9,4 % en mars 1976. L’IPC a augmenté de 0,9 % au cours de cette période, tandis que le rendement du Canada à 10 ans a augmenté de 1,9 %.

De mars 2021 à ???? : En mars dernier, l’IPC à 2,2 % est passé au-dessus du rendement à 10 ans de 1,6 %. À l’heure actuelle, l’IPC est passé à 5,7 %, soit une augmentation de 3,5 %, mais le Canada à 10 ans n’est passé qu’à 1,8 %, soit une augmentation de 0,2 %.

L’historique de l’inflation n’est pas tendre

Si l’on se fie à l’histoire, il est clair qu’une hausse importante est à prévoir, puisque l’augmentation des rendements historiques des obligations canadiennes à 10 ans se situe entre 0,5 % et 1,9 % lorsque l’inflation de l’IPC est nettement supérieure au rendement des obligations canadiennes à 10 ans. Cette fois-ci sera-t-elle différente ?

Nous sommes sur le point de le découvrir! Nous pensons que nous sommes dans une situation similaire à celle de 1973-1976, où la hausse des prix du pétrole due à un choc géopolitique exogène aggrave une situation déjà inflationniste. Les hausses de taux d’intérêt nécessaires pour ramener l’inflation à 2 % sont sévères, mais nous doutons que le courage politique ou le courage de la banque centrale requis ne soit en place. Nous risquons d’avoir trop peu, trop tard et nous pourrions avoir une inflation à des niveaux beaucoup plus élevés pendant encore quelques années au moins. Si les investisseurs commencent à appréhender ne serait-ce qu’un taux d’inflation de 3 à 4 %, les rendements obligataires augmenteront considérablement par rapport à leur niveau actuel.

Les obligations sont trop sensibles

Le problème est que les faibles rendements obligataires ont accru la sensibilité des obligations aux variations des taux d’intérêt et qu’il n’y a pas beaucoup de coupons d’intérêt pour compenser une baisse des prix. Le prix d’une obligation à long terme chutera de plus de 20 % en raison d’une hausse de 1 % des rendements obligataires et celui d’une obligation à 5 ans, de près de 5 %.

Une politique monétaire hésitante ne fera qu’empirer les choses. La hausse des rendements obligataires et la hausse de l’inflation finiront par aggraver la médecine monétaire, comme lors des énormes hausses de la Fed de Volcker en 1980-1981. Des taux plus élevés signifient moins d’argent disponible pour tout, même pour les investissements en actions. Cela signifie que le marché boursier finira par être touché, mais au moins les actions ont droit à des flux de trésorerie croissants. Les actifs financiers « privés » très populaires devront éventuellement être dévalués. Un fonds de titres de créance privé qui verse 2,5 % de revenu d’intérêts à ses porteurs de parts est logique lorsque les taux d’intérêt à court terme sont nuls, mais ne se compare pas à un bon du Trésor à 3 %. Son prix sera assujetti à une décote d’évaluation à la valeur du marché et les rachats augmenteront si le gestionnaire ne les suspend pas.

Elmer Fudd sur les marchés

Que doit faire un investisseur? Comme Elmer Fudd du dessin animé Bugs Bunny le dirait… « Soyez Vewy, Vewy Worried! » La prudence est très importante dans les marchés que nous voyons venir. Les liquidités n’ont pas d’importance jusqu’à ce que ce soit la seule chose qui compte. Il nous faudra beaucoup de potentiel de hausse pour échanger les importantes positions de portefeuille que nous établissons dans des titres très courts, sûrs et liquides.

Il faut faire preuve de patience et de discipline en matière d’investissement. Lorsque les liquidités diminueront en raison du resserrement monétaire et que les prix chuteront considérablement, nous serons prêts à acheter. D’ici là, nous nous contenterons d’observer depuis les coulisses.