Le jour où la musique s’est éteinte

Historiquement, une guerre ou l’insolvabilité d’une grande entreprise, ou les deux en même temps, auraient fait vaciller les marchés financiers mondiaux. L’invasion de l’Ukraine et la restructuration d’Evergrande ont un impact sur le prix des actifs dans une certaine mesure. Cela dit, la principale préoccupation des marchés financiers demeure la réaction politique – ou l’absence de réaction – des banques centrales du monde entier face à une inflation nettement supérieure aux taux d’inflation cible.

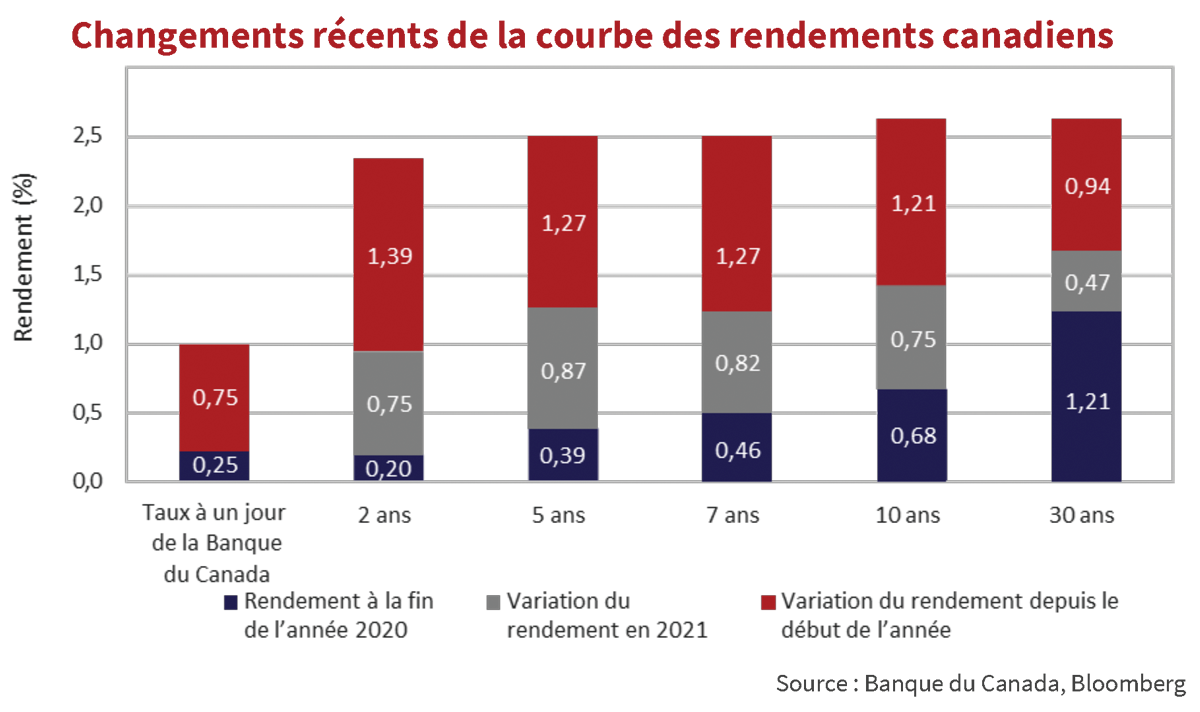

Le graphique ci-dessus illustre la hausse spectaculaire des rendements des obligations du gouvernement du Canada au cours des 15 derniers mois. Les barres empilées commencent par les rendements obligataires à la fin de 2020 (le segment bleu foncé), puis ajoutent la variation des rendements en 2021 (en gris), et enfin ajoutent l’évolution des rendements depuis le début de l’année 2022 (en rouge) jusqu’au matin du 13 avril. Le marché obligataire canadien a connu une hausse significative, dans l’anticipation d’une action politique beaucoup plus agressive de la part de la Banque du Canada. Les mouvements des rendements aux États-Unis et dans d’autres économies de pays développés sont similaires sur le plan de l’orientation et de l’envergure.

Des instants qui resteront en mémoire

Les 2 et 16 mars, la Banque du Canada et la Réserve fédérale ont augmenté les taux de financement à un jour de 25 points de base pour les porter à 0,50 %. Le 13 avril, la Banque du Canada a augmenté les taux de financement à un jour de 50 points de base pour les porter à 1,00 %. Les livres d’histoire raconteront que la fin officielle des accommodements d’urgence en matière de politique monétaire pour compenser la pandémie de Covid-19 est survenue à ces dates, en 2022. En réalité, le recalibrage des marchés obligataires a commencé bien avant, en réponse à l’inflation et en attente des mesures qu’allaient prendre les banques centrales.

À 5,7 % et 8,5 %, l’inflation au Canada et aux États-Unis se situe à des niveaux jamais vus depuis des décennies. À la fin de 2021, dans une série de discours et d’annonces, la Banque du Canada et la Réserve fédérale ont fait part de leur inquiétude croissante face à la persistance d’une inflation supérieure à la cible de 2 %. La nouvelle que la Fed prévoyait annoncer son plan pour déboucler son bilan, n’ayant cessé d’acheter des obligations qu’au début de mars 2022, a accentué la pression à la hausse sur les marchés obligataires.

La publication du procès-verbal du Federal Open Market Committee (« FOMC ») de janvier n’a pas aidé à atténuer la nervosité des marchés. Dans ce procès-verbal, les dirigeants discutaient des plans visant à réduire le bilan de la Fed, qui s’élève à 8,5 billions de dollars. La conclusion : un débouclage de 60 milliards de dollars de titres du Trésor américain (5,8 billions de dollars de titres détenus) et de 35 milliards de dollars de titres adossés à des hypothèques (2,7 billions de dollars de titres détenus) par mois. À titre de comparaison, le débouclage de la crise du crédit a atteint un sommet de 30 milliards de dollars et de 20 milliards de dollars par mois. En outre, le débouclage précédent n’a commencé que trois ans après le dernier achat d’actifs dans le cadre du programme. L’annonce officielle devrait avoir lieu lors de la réunion du 4 mai, suivie d’une mise en place rapide.

Les attentes du marché à l’égard d’une série de hausses graduelles en 2022 et en 2023 sont depuis longtemps révolues. À la place, une série de hausses consécutives, probablement annoncées à chacune des réunions à venir cette année, y compris éventuellement une hausse de 50 points de base récurrente, jumelée à une liquidation du bilan plus rapide que celle du bilan précédent. Quelle que soit la voie choisie par les banques centrales pour la mise en œuvre de leur politique, il est presque certain que les taux de financement à un jour finiront l’année 2022 à environ 2 %, à moins d’une catastrophe imprévue sur les marchés.

Tout le monde est touché

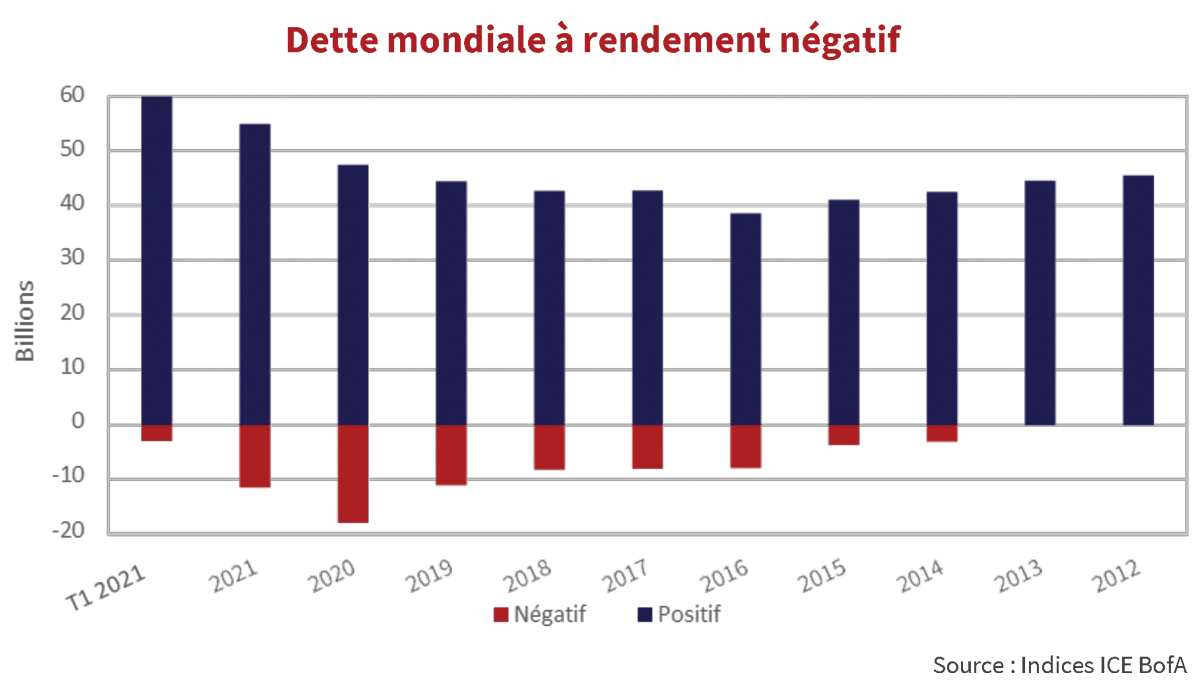

Le mouvement de hausse des rendements obligataires sur les marchés mondiaux a eu un impact considérable sur l’une des anomalies créées par les accommodements d’urgence en matière de politique monétaire, soit l’outil connu sous le nom d’« assouplissement quantitatif ». Les achats massifs de titres par la Banque centrale européenne et la Banque du Japon au cours de la dernière décennie ont fait chuter les rendements d’une grande partie des titres d’État et des titres de sociétés sur ces marchés.

Selon le graphique ci-dessus, en 2020, les rendements de 17,9 billions de dollars sur les 65,5 billions de dollars de dette inclus dans l’indice ICE Global Broad Market étaient négatifs. Au 31 mars 2022, ce chiffre a été réduit à 3,3 billions de dollars. Sur ces 3,3 billions de dollars, le Japon représentait 2,1 billions de dollars (5,1 billions de dollars en 2020), soit 71 % de l’encours de la dette à rendement négatif, et l’Europe représentait 828 milliards de dollars (11,3 billions de dollars en 2020), soit 27 %. Le rendement de l’indice est passé de 0,57 % au 31 décembre 2020 à 2,05 % au 31 mars.

Les résultats

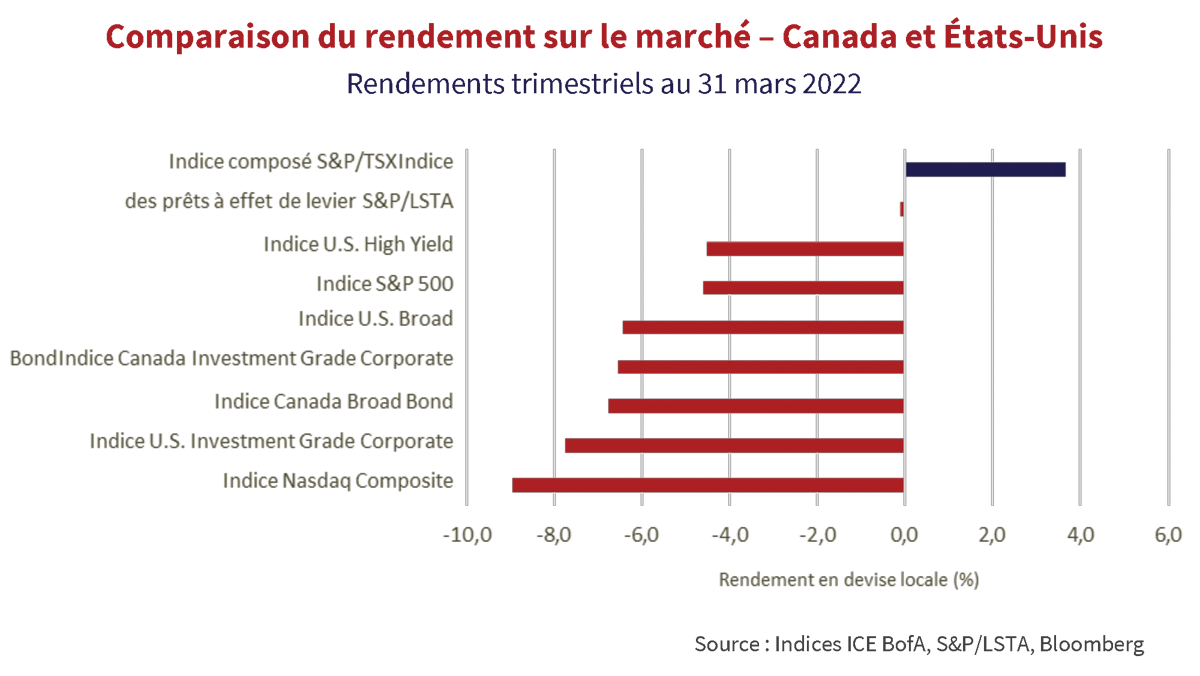

La hausse des rendements obligataires a décimé les marchés financiers au premier trimestre de 2022. Le graphique ci-dessous met en évidence le carnage quasi universel dans les rendements des marchés d’actions et d’obligations. La seule exception est l’indice composé S&P/TSX canadien, riche en matières premières. Le marché des prêts à effet de levier à taux variable aux États-Unis a été légèrement négatif, la demande des investisseurs en mal de rendement fuyant les obligations à taux fixe ayant ancré les prix. Le Nasdaq a subi la plus grande défaite, en baisse de 9,0 %, les marchés obligataires de qualité supérieure et de plus longue durée n’étant pas loin derrière.

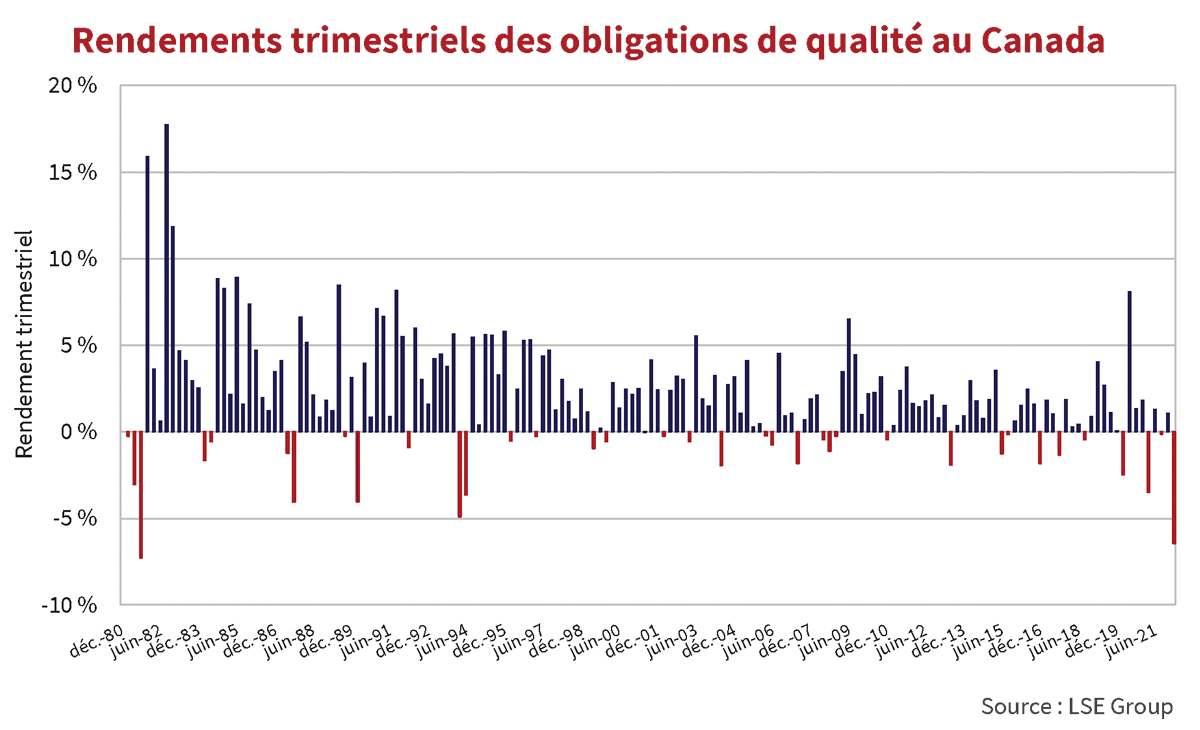

Le marché canadien des obligations de sociétés a enregistré sa deuxième plus forte baisse jamais observée au cours du premier trimestre de 2022. Le graphique ci-dessous montre les rendements trimestriels de l’indice obligataire universel FTSE Canada depuis 1981. Le rendement négatif de -6,5 % enregistré au premier trimestre n’est devancé que par le rendement négatif de -7,3 % enregistré au troisième trimestre de 1981.

L’indice Canada Broad Bond a fait pire en générant un rendement de -6,8 %. Il n’y avait aucun endroit où se cacher dans les titres à revenu fixe. Même les investisseurs qui recherchaient la sécurité et la préservation du capital dans les obligations à court terme n’ont pas pu trouver refuge. La hausse des rendements a entraîné une chute de 3,6 % de l’indice ICE BofA Canada Short Term Corporate au cours du trimestre. Ce résultat est supérieur à celui de l’indice des obligations de sociétés à moyen terme du Canada (-7,1 %) et à celui des obligations de sociétés à long terme du Canada (-10,7 %).

Changements de latitude

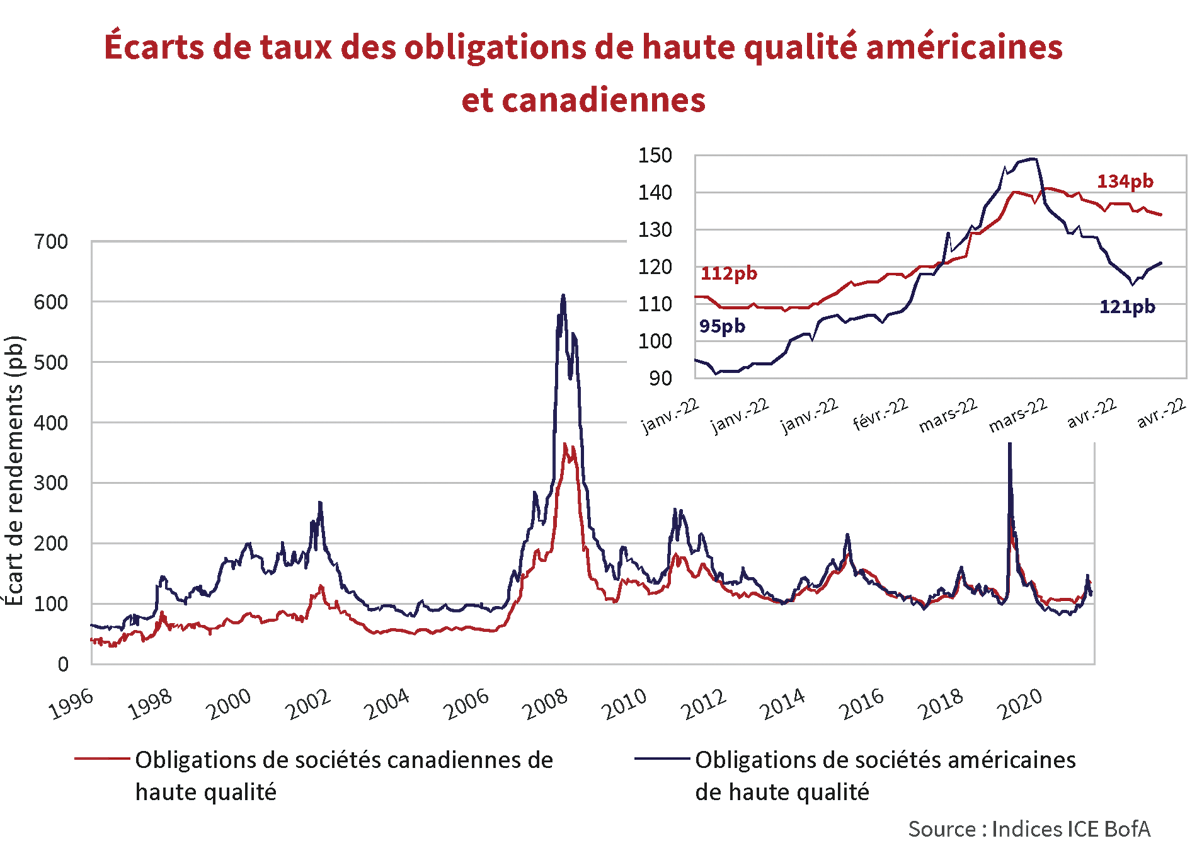

Les écarts de taux des obligations de haute qualité au Canada et aux États-Unis n’ont pas permis d’amortir la hausse des rendements des obligations d’État. L’élargissement des écarts de taux a poussé les rendements et les pertes à la hausse. Au Canada, les écarts se sont élargis de 25 points de base au cours du trimestre. Aux États-Unis, les écarts se sont avérés plus volatils, dépassant les niveaux canadiens pendant une période en mars, avant de se redresser à la fin du trimestre pour terminer avec un écart de 26 points de base. Les deux marchés ont absorbé d’importants volumes de nouvelles émissions. Les émetteurs ont accepté les concessions sur les écarts des nouvelles émissions comme le prix à payer pour bloquer des capitaux encore bon marché avant un nouveau resserrement monétaire.

Au pas de course

Les nouvelles émissions de titres canadiens de haute qualité ont terminé le trimestre à un rythme effréné. Un montant record de 30 milliards de dollars de nouveaux titres de sociétés canadiennes de haute qualité a été émis en mars. Depuis le début de l’année, les émissions totalisent plus de 46 milliards de dollars, soit 40 % de plus qu’au premier trimestre de 2021. Le secteur des services financiers a dominé, représentant plus des trois quarts de toutes les obligations émises. Rogers Communications représente la plus importante émission non financière, en levant 4,25 milliards de dollars pour financer en partie l’acquisition imminente de Shaw Communications.

Les émissions d’AT1 des banques canadiennes se sont poursuivies en mars. La Banque de Montréal est arrivée sur le marché avec son deuxième billet de capital à recours limité. BMO a recueilli 750 millions de dollars sur un écart de 403 points de base, ce qui est supérieur à l’écart de 394 points de base sur son émission initiale de septembre 2020. La Banque TD a émis une action privilégiée institutionnelle pour un montant de 850 millions de dollars. L’action privilégiée donne droit à un dividende semestriel de 5,75 % pour les cinq premières années, puis est réinitialisée à 332 points de base au-dessus du rendement en vigueur du gouvernement du Canada à 5 ans.

Changements d’attitude

Les obligations à rendement élevé ont reculé pendant une grande partie du dernier trimestre en raison de la hausse des rendements obligataires, de l’élargissement des écarts et des sorties de fonds de la catégorie d’actifs. L’indice ICE BofA High Yield a atteint un plancher de -6,3 % le 15 mars avant de rebondir à la fin du trimestre. Malgré cette reprise tardive, le marché des obligations à rendement élevé a terminé le trimestre avec un rendement de -4,5 %. Les obligations notées B ont affiché un rendement de -3,5 %, celles notées CCC ayant affiché un rendement de -3,7 % et celles notées BB, de meilleure qualité et de plus longue durée, ayant affiché un rendement de -5,4 %. Soutenues par la flambée des prix du pétrole, les émissions liées à l’énergie ont eu un rendement relatif supérieur, mais également négatif.

Le graphique ci-dessus met en évidence les mouvements des écarts de taux des obligations à rendement élevé cette année. À la mi-mars, les écarts ont augmenté de 107 points de base, pour revenir à un écart de 62 points de base à la fin du trimestre. À long terme, l’écart actuel de 392 points de base ne représente pas une opportunité d’achat significative. Nous demeurons préoccupés par les risques liés aux valorisations actuelles et nous n’envisageons qu’un faible potentiel de hausse des occasions à haut rendement, à l’exception de quelques-unes.

Rien ne sera jamais plus vraiment comme avant

Contrairement aux marchés des titres de haute qualité, le marché des titres à rendement élevé a enregistré peu de nouvelles émissions au cours du premier trimestre. La volatilité accrue des écarts et la diminution de l’appétit pour le risque ont rendu les investisseurs dans les titres à rendement élevé frileux, et les émetteurs ont été laissés pour compte. JP Morgan a fait état d’émissions à rendement élevé de 46,5 milliards de dollars au premier trimestre, soit 71 % de moins que les 158,8 milliards de dollars de l’année précédente. La hausse des rendements globaux et l’accroissement des écarts ont réduit les stratégies de refinancement opportuniste. Seulement 47 % du produit des nouvelles émissions étaient liés au refinancement, en baisse par rapport à une moyenne de plus de 60 % au cours des cinq dernières années.

Selon JP Morgan, la révision à la hausse des cotes de crédit a permis à 40 milliards de dollars de titres de créance à rendement élevé de revenir dans des indices de haute qualité au cours du trimestre. Parmi les étoiles montantes, citons Continental Resources, Inc. (valeur nominale de 6,4 milliards de dollars de la dette indexée), Freeport-McMoRan Inc. (7,3 milliards de dollars) et The Kraft-Heinz Company (17,1 milliards de dollars). L’amélioration de la qualité du crédit, favorisée par les faibles coûts d’emprunt, les mesures de relance gouvernementales et la demande des consommateurs, ont conduit à l’amélioration des cotes de crédit. Au cours du dernier trimestre, aucun déclassement n’a été enregistré pour les titres de sociétés de la catégorie « de haute qualité » à la catégorie « à rendement élevé ». Comparons cela à 2020, lorsque les révisions à la baisse des cotes de crédit des sociétés ont fait passer 223 milliards de dollars au rang d’« anges déchus ».

Rendements plus élevés

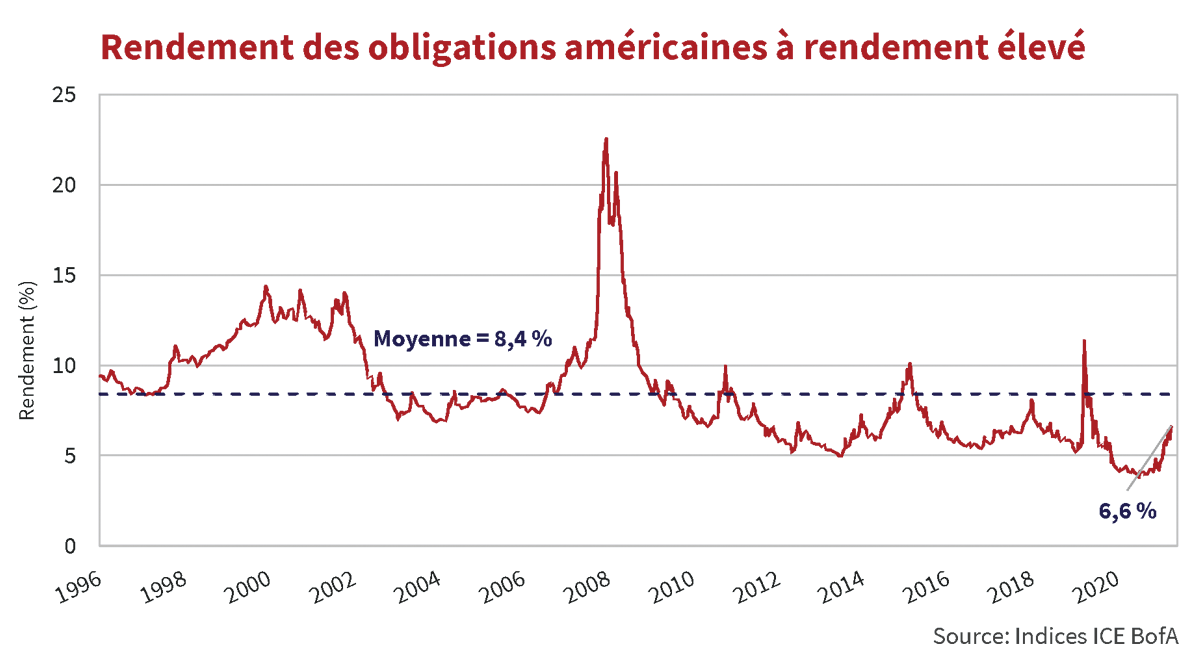

Le « rendement » plus élevé sur le marché des titres de qualité inférieure est le résultat de la hausse des rendements des obligations d’État et de l’élargissement des écarts de taux. Le graphique ci-dessous montre le rendement de l’indice ICE BofA High Yield. Après être tombé en dessous de 4 % pendant une partie de l’année 2021, le rendement a clôturé au-dessus de 6 % à la fin du mois de mars 2022.

En 2021 et au début de 2022, de nombreux émetteurs ont réalisé des refinancements opportunistes, tirant parti des coûts de financement historiquement bas. Au 31 mars, 12 % des émissions à rendement élevé en circulation portent des coupons de 4 % ou moins, tandis que 33 % versent des coupons de 5 % ou moins. Dans l’environnement actuel de rendement élevé, ces titres à faible coupon, achetés lors de nouvelles émissions, sont moins attrayants. Les investisseurs qui ont recherché le rendement de ces émissions ont subi une baisse des prix, les coupons étant bien inférieurs aux niveaux actuels du marché.

Royal Caribbean a exploité le marché au début de 2022, en émettant 1 milliard de dollars américains d’obligations avec une durée de 5,5 ans et un coupon de 5,375 %. À la mi-mars, la hausse des rendements des obligations d’État et l’élargissement des écarts de taux ont fait chuter le prix à 91 $, bien que l’émission se soit redressée pour clôturer à 95,61 $ le 31 mars. Les investisseurs qui ont cherché un rendement dans le cadre du refinancement à faible coupon d’un autre émetteur touché par une pandémie ne sont pas partis du bon pied.

Les soupçons vont bon train

Le marché des prêts à effet de levier a été le secteur le plus performant des titres à revenu fixe au premier trimestre. L’indice S&P/LSTA des prêts à effet de levier a enregistré un rendement de -0,1 %. Bien qu’il soit encore négatif, ce rendement est en apparence décent relativement à celui d’autres marchés à revenu fixe. Les promoteurs des prêts à effet de levier vantent les avantages des coupons à taux variable et de la sûreté de premier rang. Ces caractéristiques, associées à un nombre réduit de nouvelles émissions, expliquent le meilleur rendement des prêts à effet de levier. Toutefois, nous demeurons prudents sur ce marché en raison de la sous-estimation du risque de crédit, de la probabilité que les défauts de paiement augmenteront en même temps que les taux d’intérêt, et de la protection réduite offerte par des structures de clauses restrictives affaiblies qui réduiront les recouvrements dans les scénarios de défaut.

Là où les anges n’osent pas s’aventurer

Les entreprises, les pays et les particuliers commencent à assumer le coût des taux administrés plus élevés et de l’augmentation rapide des rendements obligataires malgré une inflation élevée depuis des décennies. Le retrait des mesures d’assouplissement quantitatif signifie moins d’argent dans l’économie. La hausse des coûts d’emprunt et le resserrement des conditions de crédit réduisent l’activité économique. En arrière-plan, le conflit en Ukraine, la restructuration du secteur immobilier chinois et la pandémie persistante jettent chacun une ombre sur les marchés financiers. Dans un tel contexte, nous accordons une prime à la liquidité, favorisant les obligations de sociétés à taux variable de haute qualité et les obligations du gouvernement du Canada ou des États-Unis. La tentation de rechercher le rendement est toujours présente, mais ce n’est pas le moment.