Un moment à la Marvin Gaye?

En 1971, Marvin Gaye chantait plaintivement « What’s Going On », le titre et le refrain d’une chanson symbolique qui porte sur les perturbations politiques et sociétales américaines, découlant de la guerre du Vietnam. Cette chanson portant sur la confusion et la déception est tout aussi pertinente aujourd’hui qu’à l’époque. Nous constatons avec effroi les tumultes politiques et sociétaux qui nous entourent et nous nous demandons ce qu’il se passe à travers le monde.

Des conflits violents ravagent présentement l’Ukraine et Gaza. Le système politique et financier occidental, qui maintient l’ordre depuis la Deuxième Guerre mondiale, semble être sur le point d’exploser sous la pression des tensions politiques internes. Au Royaume-Uni, les conservateurs ont été balayés à l’issue d’une élection historique marquant le retour des travaillistes après de nombreuses années d’absence. Dans d’autres démocraties occidentales, les partis de droite et anti-immigration ont le vent dans les voiles.

Politiques épuisantes et accablantes

Considérant les tendances actuelles, les partis présentement au pouvoir semblent voués à être renversés. En France, la dissolution de l’Assemblée par le président Macron visait à couper l’herbe sous le pied du Rassemblement National, le parti de droite de Marine Le Pen. Cependant, une coalition de gauche a remporté le scrutin. Le parti centriste au pouvoir ne dispose plus de la majorité, laissant le pays aux mains d’une coalition d’intérêts divergents. Même au Canada ennuyeux, les libéraux semblent de plus en plus se faire montrer la porte à la suite de leur défaite lors d’une élection partielle dans l’une de leurs circonscriptions forteresses de Toronto. L’ensemble du pays reconnaît que le gouvernement Trudeau a dépassé sa date de péremption.

Aux États-Unis, le système politique et judiciaire semble fléchir sous la pression du retour de l’affrontement entre Biden et Trump lors de la prochaine élection présidentielle. À quatre mois des élections, nous pouvons légitimement se demander : comment la situation pourrait-elle empirer à la suite du premier débat présidentiel et la décision de la Cour suprême sur l’immunité présidentielle?

L’ignorance politique est une prospérité financière

Nous sommes particulièrement préoccupés par le fait que les marchés financiers continuent de danser au rythme de leur propre chanson « Up, Up and Away » dans leur bulle financière. Les investisseurs conservent un appétit insatiable pour le risque, tandis que les choses semblent se détériorer sur le plan politique. Nous n’essayons pas de prédire les marchés, mais nous évaluons les titres à partir de leurs caractéristiques de risque et de rendement. L’incidence des décisions politiques sur les valorisations est difficile à prédire, mais les marchés financiers sont encore moins rationnels que ces décisions. Chose certaine, alors que l’effervescence des investisseurs a gonflé les valorisations boursières à des niveaux très dispendieux, le risque économique et politique augmente. Celles-ci ont atteint des niveaux si dérisoires qu’elles ne pourraient se justifier que dans un contexte parfaitement favorable, tandis que les taux d’intérêt n’ont pas été aussi élevés depuis de nombreuses années. Les marchés ne reflètent pas seulement la confusion, mais un déni complet des risques. Lorsque la situation s’aggrave, les investisseurs s’attendent toujours à ce que les banques centrales volent à leur rescousse et pallient leurs propres erreurs financières.

Confusion et illusion des investisseurs

Nous sommes également dans un état de confusion concernant l’économie. Dans l’ensemble, les experts économiques, les banques centrales et les investisseurs se sont largement trompés à propos de la croissance économique et des politiques monétaires. À ce jour, les taux d’intérêt dépassent les anticipations boursières puisque les politiques monétaires restent restrictives dans l’objectif de contrer l’inflation persistante. Ces anticipations et les courbes de taux prévisionnelles représentées ci-dessous illustrent une confusion qui frôle l’illusion. Comme nous l’avons souvent répété dans cette publication, la plupart des experts économiques et financiers avaient prédit une récession depuis l’inversion de la courbe des taux en 2022. Jusqu’à présent, celle-ci ne s’est jamais concrétisée, mais les surprises sont imprévisibles et vont souvent à l’encontre du consensus du marché.

Le graphique à points

Une économie moderne fonctionne grâce à la consommation des consommateurs. Défiant toute logique, cette dernière aurait dû s’effondrer avec la hausse des taux d’intérêt et faire basculer les pays occidentaux dans une récession. Or, cela ne s’est pas produit et l’augmentation des taux d’intérêt des banques centrales n’a pas non plus contribué à ramener l’inflation sous la barre du 2 %, contredisant encore une fois les experts. Même le FOMC (Federal Reserve Open Market Committee) qui fixe les taux des États-Unis, s’est grandement trompé dans ses prévisions. Avec du recul, son « graphique à points » ne s’est pas révélé plus fiable que des prévisions purement aléatoires, exacerbant la confusion des investisseurs.

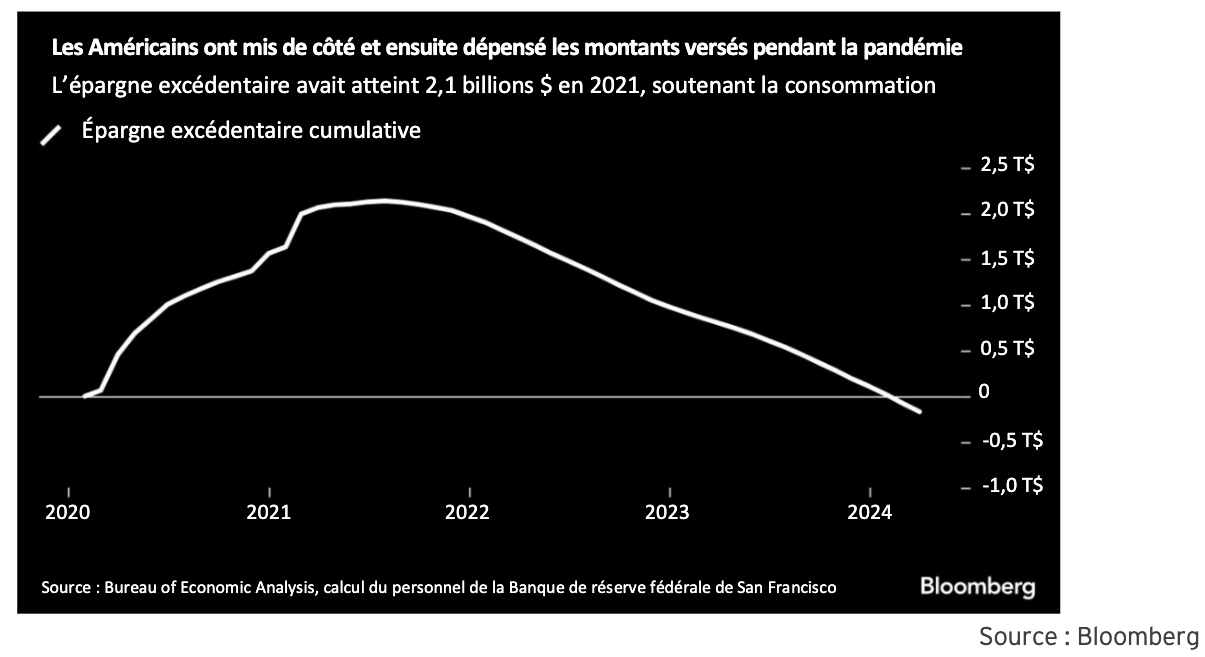

Nous avons constamment rappelé que le colossal gonflement de la masse monétaire, provoqué par la panique des gouvernements durant la Covid, compromettrait tout retour à la normalité. Faute de pouvoir dépenser cet « argent gratuit » lors de la pandémie, celui-ci a majoritairement été économisé, ce qui a permis à l’épargne de maintenir la robustesse de l’économie. Considérant que la perspective d’un atterrissage en douceur fait l’unanimité, on peut légitimement s’inquiéter d’un risque de récession.

Baisse de la croissance?

Le graphique ci-dessous, provenant de Bloomberg, montre que le pouvoir d’achat accumulé durant la pandémie tire probablement à sa fin. Les commentaires suivants soulignent que la hausse des taux se fait sentir de manière inégale :

« Les ménages pourraient continuer de dépenser, mais avec des répercussions », a déclaré Tim Quinlan, économiste principal à la Wells Fargo, ajoutant, « le poids de cette dette gruge le revenu des gens à un niveau qui n’avait pas été observé depuis la crise financière »1.

Ces calculs statistiques d’épargne n’incluent pas l’appréciation du patrimoine. La hausse des taux d’intérêt n’affecte pas les consommateurs ayant des hypothèques avec un faible taux fixe qui ont été renouvelées durant la pandémie. Effectivement, leur résidence et leur portefeuille de placements se sont généralement appréciés. Ces conditions ont principalement bénéficié aux personnes plus âgées qui épargnent pour leur retraite.

« En réalité, des Américains ont vu leur patrimoine s’apprécier substantiellement grâce à la hausse du prix des maisons dans les dernières années et aux sommets historiques des cours boursiers. Ces personnes continuent de dépenser et pourraient stimuler les chiffres de la consommation totale, même si d’autres doivent se serrer la ceinture… « Nous avons presque doublé notre épargne-retraite par rapport à l’année précédant la pandémie », déclare Geoff Olson, ingénieur robotique de 64 ans, vivant dans la région de San Francisco. « C’est grâce à la combinaison de la hausse de nos cotisations et de notre excellente performance sur le marché boursier »1.

Marchés boursier et obligataire en contradiction

Au cours des derniers mois, l’inversion de la courbe reflétait des perspectives de récession ainsi qu’une baisse du taux d’inflation et des taux d’intérêt. À l’inverse, le marché boursier suggérait une poursuite de la tendance favorable avec de nouveaux sommets au moindre signe de détente monétaire et de baisse des taux. Notons que le marché boursier et le marché obligataire souhaitent des taux d’intérêt plus bas, tout comme les consommateurs et le marché immobilier. À notre avis, et selon notre conviction que « l’argent compte toujours », il faut se demander : combien d’argent reste-t-il à dépenser? Les taux d’intérêt grugent le pouvoir d’achat et freinent l’économie, mais l’épargne excédentaire créée durant la pandémie subsiste.

Des mesures sans précédent de relance colossales

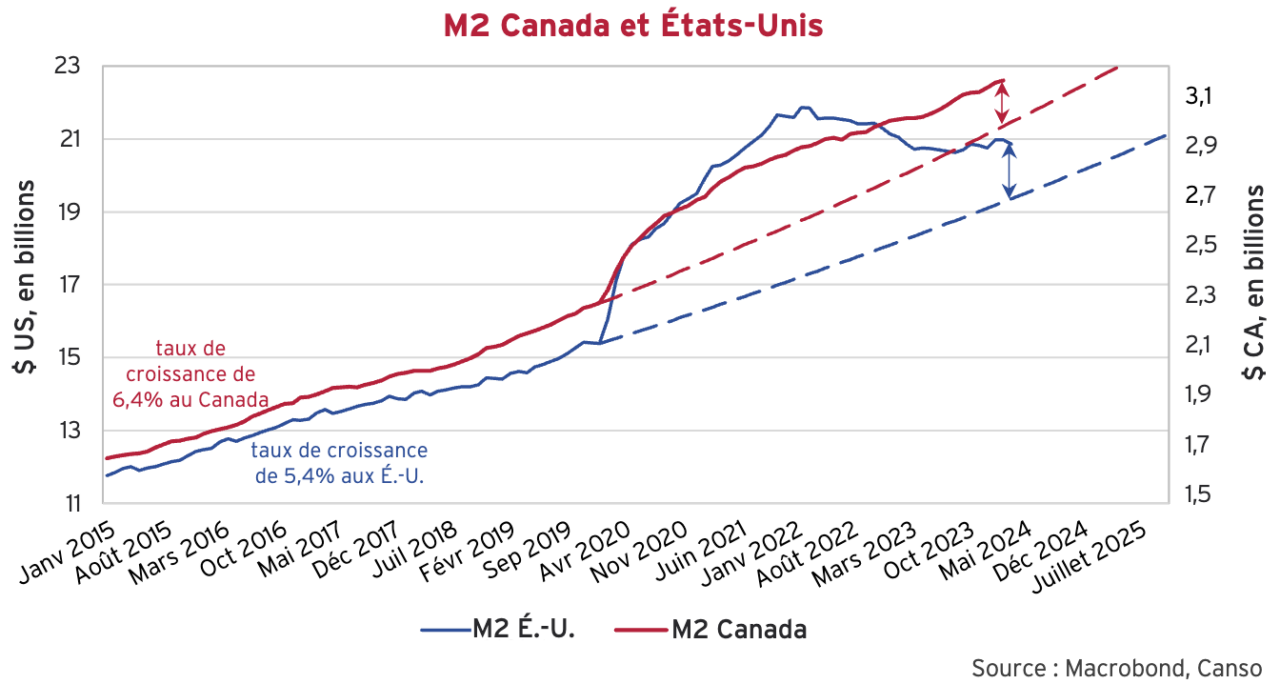

Nous avons mis à jour notre graphique ci-dessous, représentant la masse monétaire M2, soit la mesure la plus courante de l’offre monétaire, aux États-Unis (ligne bleue) et au Canada (ligne rouge). Ces masses monétaires restent abondantes. Vous pouvez observer les augmentations historiques pendant la pandémie. Avant la covid, nos calculs démontrent que les taux de croissance de la masse monétaire M2 s’élevaient à 6,4 % au Canada et à 5,4 % aux États-Unis. Nous avons prolongé ces taux de croissance avec les lignes en pointillées.

La décision de la Banque du Canada (BdC) de maintenir les taux d’intérêt et de les baisser dans les derniers jours pousse la masse monétaire M2 à poursuivre son rythme prépandémique, représenté par la ligne en pointillés. À ce jour, un excès d’environ 200 G$ subsistant dans le système financier canadien. La masse monétaire M2 des États-Unis a atteint un sommet de près de 22 billions $ en mars 2022, soit une hausse de près de 7 billions $, comparativement à 15 billions $ en janvier 2020. En raison de la hausse des taux d’intérêt, elle a diminué d’environ 1 billion $ en raison de la hausse des taux d’intérêt de la Réserve Fédérale, pour ensuite augmenter à nouveau afin de maintenir les taux dans la cible actuelle de 5,5 %. Actuellement, la masse monétaire M2 des États-Unis semble avoir un excédent de 1,5 billion $, par rapport à la tendance qu’elle aurait suivie si la pandémie n’avait pas eu lieu.

Un château de Hof monétaire

Dans cette ère de politique monétaire moderne, notre intérêt pour la masse monétaire paraît désuet, alors que la plupart des économistes et des banques centrales estiment qu’il ne faut plus s’en soucier. Or, l’argent compte, mais personne, y compris nous, ne sait vraiment à quel point. Notre conviction solitaire, mentionnée dans les numéros de L’Observateur des marchés de 2020 à 2022, était que l’énorme quantité d’argent créée durant la pandémie causerait un problème d’inflation. Nous avions vu juste. Les experts et les investisseurs pensaient que les hausses massives des taux d’intérêt étoufferaient instantanément la croissance et que l’inflation s’atténuerait en conséquence. Ils avaient tort. Bien que la fin des taux de près de 0 % ait représenté un choc, le niveau atteint après les hausses restait historiquement raisonnable par rapport à l’inflation. Selon nous, cet excès monétaire dans le système financier faisait en sorte que les ménages pouvaient dépenser davantage, que les prêteurs pouvaient encore accorder des prêts et que les employeurs pouvaient distribuer des augmentations, alimentant ainsi la consommation.

Agitation à l’égard de l’inflation

Le marché reflète actuellement une croyance presque mythique de la capacité des banques centrales à contrôler leur économie. Aucune guerre ne se déroule comme l’avaient prévu les généraux qui ont combattu lors de la précédente. La « guerre contre l’inflation » livrée par la Réserve fédérale et les autres banques centrales ne fait pas exception à la règle. Ces banques, habituées à la gloire et à la renommée des crises financières, pensaient que leurs tactiques de taux d’intérêt étaient perfectionnées. Les mesures de relance budgétaire et monétaire, mises en œuvre durant la pandémie, ont mis à mal cette idée. L’inflation, supposée temporaire, devait disparaître sans resserrement monétaire, mais elle conduit à la pire flambée des prix des 40 dernières années. En conséquence, nous avons eu la politique monétaire la plus stricte et les taux d’intérêt les plus élevés depuis 40 ans!

Erreur de prévision des investisseurs obligataires

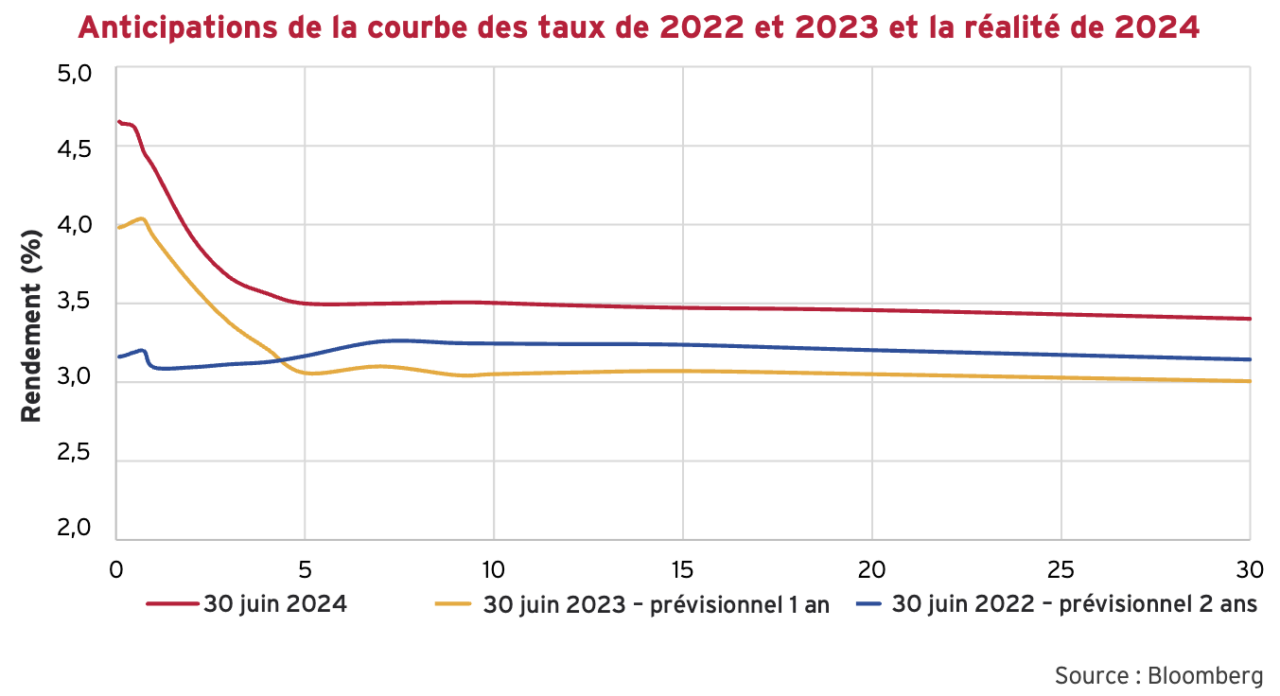

Notre remise en cause du modèle conventionnel économique et financier vous paraît probablement discutable en ce moment. Cependant, notre réflexion s’appuie sur des preuves. De plus, vous avez probablement souvent entendu que le marché obligataire « prédit » les taux d’intérêt. Chaque réunion de banque centrale s’est presque systématiquement conclue par une courbe des rendements qui prédisait plusieurs réductions des taux d’intérêt. Les prédictions, figurant ci-dessous, devraient vous prouver l’incapacité des marchés de refléter l’évolution réelle des taux d’intérêt.

La courbe rouge ci-dessous date du 30 juin 2024. Les taux dépassent largement les prévisions suggérées par le marché obligataire, tant en 2022 qu’en 2023.

Sur le graphique ci-dessus, la ligne bleue représente les prévisions des taux d’intérêts du 30 juin 2024 en date du 30 juin 2022. Les taux actuels des obligations d’échéance supérieure à sept ans ont dépassé ces prévisions de 0,25 %, mais les erreurs ont été plus significatives pour les taux à courts termes. Le consensus du marché obligataire pensait que le taux de la BdC serait de 3,1 %, alors qu’il est de 4,75 %, représentant une différence majeure de 1,7 %! Les prévisions effectuées en juin 2023 en prévision de juin 2024 se sont avérées encore plus erronées pour les échéances supérieures à cinq ans, sous-évaluées de 0,5 %, et inférieures de « seulement » 0,7 % par rapport au taux directeur de la BdC. En résumé, le marché obligataire constitue un indicateur médiocre de l’évolution des taux d’intérêt, principalement puisqu’il s’agit d’un amas d’opinions d’êtres humains. Il est clair que le consensus du marché s’attendait à ce que les taux à court terme plus élevés aient un effet rapide et que les taux à long terme baissent à mesure que l’économie s’affaiblissait et entrait en récession.

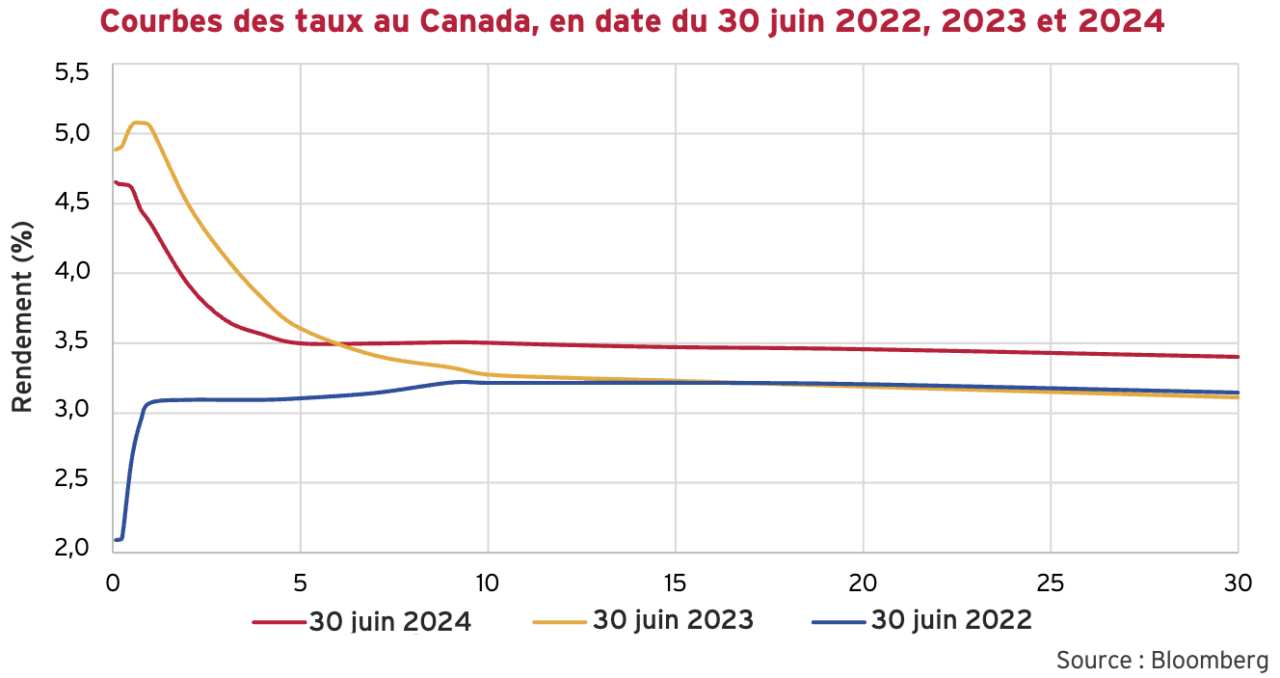

La portion long terme de la courbe à la hausse

La comparaison de la courbe des taux obligataires canadiens actuelle avec celles de juin 2022 et 2023 est fascinante. Les taux de 2022 et 2023 sont identiques pour les durées supérieures à 10 ans, mais les rendements actuels (en rouge) sont supérieurs de 0,3 %. La courbe de 2022 présente une forme « normale », avec le taux de la BdC à 1,75 % et des rendements à long terme plus élevée à 3,2 %. La courbe des rendements de 2023 présente une forme plus inversée qu’en juin 2024, avec une portion à court terme supérieure à 5 %, comparativement à 4,75 %.

Les taux de rendement ont augmenté de 0,3 % entre 2022 et 2023 pour les obligations ayant un terme supérieur à 10 ans d’échéance. Cela pourrait signifier, comme nous l’avions prévu, que le marché obligataire canadien est enfin en train de réaliser que les jours heureux de la politique monétaire à taux d’intérêt nuls sont bel et bien derrière nous.

Des prévisions récentes, mais pas décentes

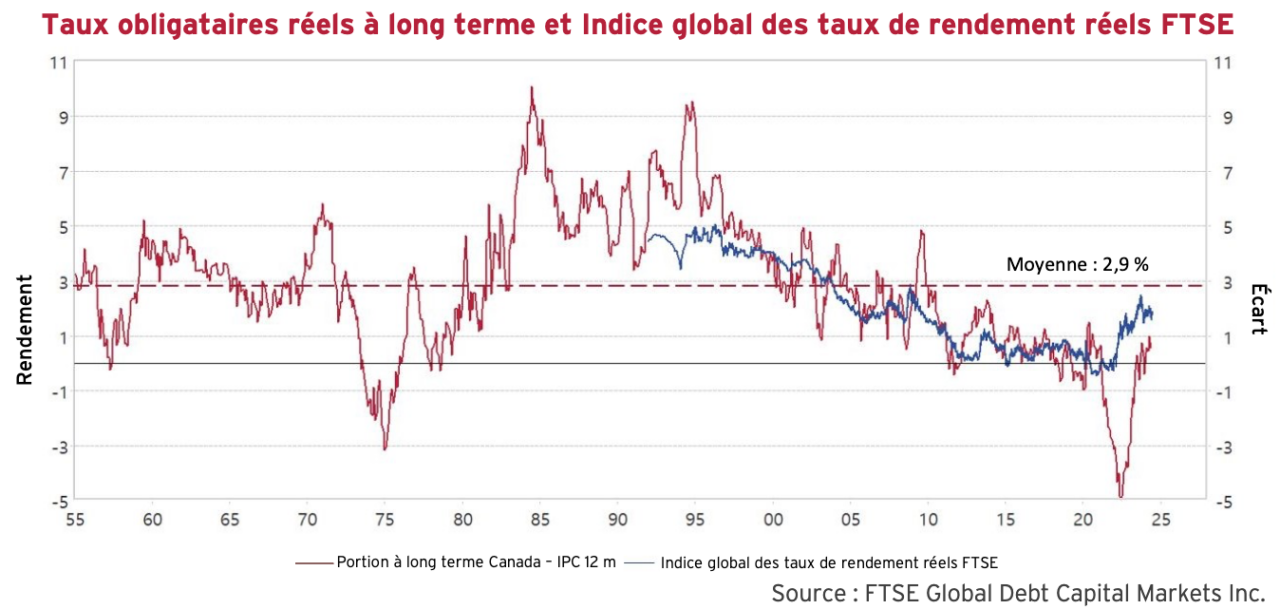

Les économistes, les gestionnaires de portefeuille et les stratégistes boursiers sont souvent affectés par le biais psychologique de la « récence ». Cette affection psychologique consiste à donner aux événements récents une importance supérieure à ceux qui se sont déroulés antérieurement, parfois plusieurs décennies auparavant. Le graphique ci-dessous illustre cette notion. Il présente une moyenne du taux de rendement réel, après la déduction de l’Indice des prix à la consommation (IPC), de la portion à long terme de la courbe canadienne entre 1955 et aujourd’hui. Historiquement, nous constatons que cette moyenne s’établit à presque 3 %. La période de 20 ans, de 1955 à 1975, s’est rapprochée de ce niveau et la période inflationniste, de 1973 à 1981, a connu des rendements réels négatifs. Cette dernière a été suivi de rendements très élevés, soient au-dessus de 5 %, jusqu’au début des années 2000, où les investisseurs craignaient le retour de la période inflationniste. Depuis ce temps, il y a eu une chute des taux d’intérêt vers zéro en raison des politiques monétaires extrêmement accommodantes menées entre 2011 et 2021. Si vous souhaitez en savoir plus sur cette analyse, vous nous invitons à consulter notre Rapport de position de Canso publié en septembre 2022, intitulé « W(h)ither Inflation and Bond Yields ».

Nous avons également représenté ci-dessus le rendement de l’indice global des taux de rendement réels et nous constatons qu’il est passé sous la barre de zéro durant la folle période des taux directeurs nuls.

Malheureusement, ces politiques ont semé l’idée que les taux d’intérêt devaient rester à zéro, voire devenir négatifs en valeur nominale, comme certains le prétendaient. Il nous semblait insensé que des investisseurs paieraient des émetteurs pour le plaisir de souscrire à leurs titres de créance. Pourtant, un bon nombre « d’experts » soutenaient cette idée des taux d’intérêt négatifs.

Enrayer la psychose de l’inflation

Les taux obligataires à long terme au Canada s’élèvent aujourd’hui à 3,5 %, soit un taux réel de 1,5 % avec une inflation de 2 %. Cela représente un niveau faible en comparaison aux normes historiques, à l’exception de l’épisode aberrant des taux directeurs nuls. Celui-ci se confirme par les écarts du seuil de rentabilité, c’est-à-dire l’estimation de l’inflation reflétée par le marché des obligations canadiennes à rendement réel à long-terme. En effet, elles prédisent actuellement un niveau d’inflation de 1,9 %. Si l’inflation dépasse légèrement ce seuil, nous nous attendons à ce que les taux obligataires à long terme augmentent, même si la portion à court terme baissent en raison d’une détente monétaire dans l’éventualité d’un ralentissement économique. Cette possibilité figure dans les derniers comptes-rendus de la Réserve fédérale, aux côtés de l’éventualité de relâcher la lutte contre l’inflation et d’amorcer une politique de détente. La BdC semble encore plus disposée à aller dans cette direction, même si l’inflation continuerait à dépasser la cible. Dans ce contexte, la courbe des taux pourrait s’accentuer de manière spectaculaire, avec une baisse des taux à court terme et une hausse des taux à long terme, en raison d’une reprise du risque d’inflation. Un tel scénario surprendrait grandement le marché obligataire.

Un ralentissement économique sans la baisse des taux

Actuellement, nous estimons que la hausse des taux d’intérêt freine l’activité économique, car la baisse de l’inflation a augmenté les taux réels. En effet, l’IPC évolue sous la barre des 3 % aux États-Unis et au Canada, de sorte que les taux d’intérêt réels à court terme s’élèvent approximativement à 2 %. La glorieuse période de « l’argent gratuit » est bien révolue, malgré que la politique budgétaire est encore très accommodante.

Les finances publiques demeurent déficitaires dans le monde entier et les élections, qu’elles soient récentes ou à venir, ne changeront pas l’état actuel. Advenant une seconde administration Trump émerge des urnes en novembre, les baisses d’impôt et les dépenses publiques dépasseront probablement celles de son premier mandat.

« La dette n’est plus gratuite »

Nous remarquons que toutes les propositions populistes mettent de l’avant la monétisation de la dette. Effectivement, il est plus facile pour les électeurs d’accepter des hausses de taxes indirectes et des dépenses déficitaires via l’inflation, que de subir une hausse d’impôt. Un article de CNN confirme notre point de vue selon lequel la monétisation de la dette par les gouvernements a entraîné un changement significatif des perspectives sur les marchés obligataires mondiaux :

« Les gouvernements ont accumulé une dette sans précédent de 91 billions $, un montant similaire à la taille de l’économie mondiale qui finira par peser lourdement sur le sort de leur population respective. Les fardeaux de la dette sont devenus si importants, en partie à cause des coûts de la pandémie, qu’ils menacent aujourd’hui les niveaux de vie, même dans les pays les plus développés, incluant les États-Unis.

Pourtant, en cette année électorale mondiale, les politiciens ignorent grandement le problème, ne souhaitant pas exposer leur électorat à la nécessité d’hausser les impôts et de baisser les dépenses pour réduire cet endettement colossal. Dans certains cas, ils font même des promesses extravagantes qui pourraient, à tout le moins, provoquer une nouvelle hausse de l’inflation et même de déclencher une nouvelle crise financière »2.

Notre opinion à contre-courant sur les politiques de taux d’intérêt nuls et de monétarisation de la dette pendant la pandémie a finalement trouvé un écho auprès des universitaires les plus réputés :

Kenneth Rogoff, professeur d’économie à l’Université Harvard reconnaît que « les États-Unis et d’autres pays devront procéder à de douloureux ajustements. La dette n’est plus gratuite, a-t-il expliqué à CNN.

Dans les années 2010, un bon nombre de chercheurs, de responsables politiques ou de membres de banques centrales estimaient que les taux d’intérêt resteraient indéfiniment à des niveaux pratiquement nuls et qu’en conséquence la dette n’aurait pas de coût », a-t’il déclaré. « Cela a toujours été une idée erronée, car la dette publique s’apparente à une hypothèque à taux variable, donc si les taux augmentent fortement, les intérêts de votre mensualité augmentent beaucoup, et c’est exactement ce qui s’est passé dans le monde entier.», conclut-il2.

Cet extrait suggère que notre conviction d’une accentuation de la courbe des taux est pleinement justifiée. Il est tout à fait possible d’avoir un IPC persistant, dépassant l’objectif de 2 %, et un déficit budgétaire en pleine croissance. Ce scénario entraînerait une hausse des rendements obligataires à long terme et l’assouplissement de la politique monétaire ferait baisser les rendements à court terme. Cela suggère également que les instruments obligataires indexés à l’inflation restent attrayants.

Une catastrophe imminente dans le crédit privé?

Nous craignions de plus en plus les effets d’une hausse des taux d’intérêt sur les émetteurs les plus endettés, en particulier ceux ayant souscrit à des placements privés par l’intermédiaire de promoteurs. Chez Canso, certains gestionnaires de portefeuille ont plus de 40 ans d’expérience, soit plus que la plupart des spécialistes exerçant dans le domaine, comme l’a récemment rappelé la société des CFA de Toronto, dans le profil de notre collègue John Carswell. Honnêtement, nous n’avons jamais observé un marché avec des normes de prêt aussi faibles que celles dans la folie actuelle du crédit privé. Il est facile de prêter de l’argent, mais il est bien plus difficile de le récupérer. À notre avis, nous entrons maintenant dans une phase du cycle du crédit où les pertes sur prêts se multiplieront.

Attention à la folie de la dette privée

L’obsession actuelle de cette catégorie d’actif provient de la ruée d’investisseurs impatients qui voulaient profiter des rendements élevés lorsque les taux d’intérêt s’approchaient de zéro. Comme à l’habitude, les courtiers en valeurs mobilières se sont donc précipités à offrir ces actifs à haut rendements à leur clientèle. Cette classe d’actif était d’abord offerte uniquement aux investisseurs supposément « qualifiés », comme les fonds de pension du secteur public ou les familles fortunées, mais elle s’est transformée en produit d’investissement au détail. Il est facile de promettre une rémunération élevée, mais le rendement final dépend du remboursement du capital investi.

La difficulté est de récupérer son capital

Effectivement, ces « prêteurs » ne prêtent pas réellement leur capital. Une récente étude de la Banque des règlements internationaux (BRI) révèle que 40 % des fonds de crédit privé n’ont pas investi la moindre somme dans leurs produits offerts.

« Les autorités de réglementation craignent un risque “substantiel” pour les investisseurs sur le marché du crédit privé, après avoir découvert que presque 40 % des fonds n’ont pas d’intérêts en jeu ». La décision de tant de gestionnaires d’éviter de mettre leurs propres capitaux dans les instruments qu’ils proposent à leur clientèle crée une « divergence d’intérêts »,a déclaré la BRI. Il existe un risque que les intervenants du secteur passent leurs profits avant le rendement des investisseurs. »3

Un BRIn d’intellect

Avec la hausse substantielle des taux d’intérêt, la BRI est inquiète que le marché du crédit privé, évalué à près de 2,1 billions $, menace le système financier mondial. Voyons voir, les « petits génies » des banques centrales s’inquiètent désormais du nombre d’investisseurs dans les marchés de la dette privée après avoir gonflé cette classe d’actifs en diminuant les taux d’intérêt à un niveau presque nul pendant une décennie.

Comment ne pas avoir anticipé que ces taux nuls encourageraient une « quête de rendement » et une prise de risque excessive? Cette idée ne semble jamais avoir effleuré l’esprit des milliers d’intellectuels siégeant sur les banques centrales et les universitaires les plus diplômés, jusqu’à présent. Nous n’avons peut-être pas le même pédigrée, mais notre expérience nous permet de constater que la plupart des émissions dans cette catégorie financent des transactions de placements privés. La BRI a d’ailleurs confirmé notre analyse en évaluant cette proportion à 78 %. Encore plus intéressant, la BRI affirme qu’uniquement 40 % des gestionnaires de dette privée utilisent des évaluations par des tiers. L’autre 60 % maintient probablement des évaluations élevées, ce qui ne nuit ni à leurs frais, ni à leurs primes de fin d’année. Effectivement, cela encourage les promoteurs à ignorer les mauvaises nouvelles et à afficher une volatilité bien moindre que celle des marchés traditionnels négociés en bourse. Un autre argument nocif avancé par les nombreux enthousiastes des marchés privés au sein des caisses de retraite publiques canadiennes.

Un festival d’inepties

Le podcast Bloomberg’s Credit Edge a récemment reçu Wayne Dahl, cogestionnaire de portefeuille des stratégies de crédit mondial et de solutions d’investissement de meilleure qualité chez Oaktree, pour discuter de la dette privée : « De nouvelles tensions émergeront sur les marchés du crédit privé et l’évolution des taux d’intérêt jouera un rôle critique. Il y beaucoup d’incertitude que nous allons voir dans le marché du crédit privé, » a-t-il déclaré. « Il est difficile de toujours avoir une vue d’ensemble précise sur ce qu’il se passe»3.

Nous partageons l’avis de M. Dahl selon lequel il est difficile de savoir ce qu’il se passe réellement sur les marchés du crédit privé. Les intérêts personnels et l’opacité qui caractérisent ce secteur nous amènent à penser que la « divergence d’intérêts » évoquée par la BRI est un euphémisme considérable. À notre avis, il s’agit plutôt d’un « gouffre opaque de prêts médiocres accordés à certains des individus les plus avares et égoïstes au monde ». Cela dit, nous n’avons jamais été accusés d’être des politiciens de l’investissement cherchant des faveurs et des primes plus élevées en adhérant à la pensée consensuelle.

Une rupture structurée

Étant donné que les promoteurs de placement privés semblent encore plus mercenaires et égocentriques que leurs collègues du marché de la dette privée, les restructurations qui s’annoncent seront brutales. Malgré tous les efforts des autorités de réglementation après la crise du crédit de 2008 pour restreindre la généralisation de l’investissement dans des produits structurés, un bon nombre d’émissions de dette privée a été intégré dans des obligations adossées à des créances (CDO) et des obligations adossées à des prêts (CLO). Comme nous l’avions prévu avant la crise financière de 2008, ces pratiques abominables consistent à découper des prêts douteux en tranches de qualité variable.

Absence de sens statistique

Lors de la crise économique de 2008, les agences de notations de crédit ont supposé des statistiques de défaut et de recouvrement sur les prêts hypothécaires à haut risque, et celles-ci se sont révélés totalement inexactes. Les souscripteurs ont falsifié les notations pour percevoir des frais d’origine élevés et ainsi prêter de l’argent à des emprunteurs extrêmement fragiles financièrement, sans possibilité de recouvrement. Il semble que les promoteurs de placements privés aient recommencé la même pratique en ciblant des sociétés financièrement fragiles. L’accès facilité au capital, à des taux pratiquement nuls, a entraîné une flambée des valorisations des entreprises, et les promoteurs de capital-investissement ont payé leur part pour investir dans ces entreprises à haut risque. Les nouveaux entrants désirant participer à la flambée des prix dans le capital-investissement doivent donc acheter à des prix de plus en plus élevés. Ces prix élevés signifient souvent que les entreprises soutenues par des fonds de capital-investissement se négocient à des prix plus élevés que leurs équivalents sur les marchés publics. Les possibilités de « sorties » pour les sociétés de capital-investissement sont donc restreintes, les limitant souvent à des ventes privées à une autre entreprise de capital-investissement.

Perte de valeur des CLO

Maintenant que les acheteurs se font rares et que les taux d’intérêt sont toujours élevés, une multitude de sociétés endettées n’ont d’autre choix que la faillite ou l’Exercice de gestion du passif (EGP). Dans la majorité des cas, le groupe de créanciers obtient une meilleure garantie que celle des créanciers existants, en exploitant les faiblesses des contrats de prêts et de crédits. Ces faiblesses permettent aux promoteurs de capital-investissement de vendre leur garantie attrayante en échange de nouveaux financements.

Une récente étude de Bank of America souligne que les créanciers déclassés, généralement les détenteurs passifs de CLO, se retrouvent sérieusement désavantagés par l’EGP. Il semble effectivement que 60 % de ces exercices se terminent par une défaillance dans les quatre années suivantes, et que les investisseurs qui n’y ont pas participé ont obtenu des recouvrements très faibles sur leurs soi-disant « prêts garantis senior ». Dans certains cas, les investisseurs ont eu des taux de recouvrement sur leur capital de moins de 5 %. Clairement, les performances de CLO, évaluées sur la base des taux de recouvrement très élevés pour les prêts garantis de premier rang, ne seront pas très satisfaisantes.

Massives bêtises d’investissement

Actuellement, nous entrons dans une phase de détérioration du cycle de crédit. L’argent et le crédit accessibles gonflent la valeur des actifs, ce qui se termine toujours par de mauvaises décisions en matière de prêts et d’investissements. Nous restons convaincus qu’il ne s’agit pas d’un cycle de crédit court qui débouchera sur une reprise rapide. Les 10 années de politique aberrante de la ZIRP (politique de taux d’intérêt zéro) entre 2011 et 2021, ainsi que la bulle financière postpandémie, ont créé une distorsion des marchés financiers qui prendra beaucoup de temps à se résorber. Les vastes stimulus monétaires de la pandémie ont favorisé des décisions d’investissement imprudentes à grande échelle, et nous découvrons à peine la gravité de la situation, à mesure que l’immense marée monétaire se renverse. Par conséquent, nous sommes réticents à prendre des risques sans une compensation adéquate. Nous privilégions donc la préservation du capital, ce qui nous amène à adopter une position de portefeuille de plus en plus prudente.