Une nouvelle normalité pour les titres à revenu fixe?

Le premier trimestre de 2021 a été un moment décisif pour les investisseurs obligataires, car il a démontré le niveau de risque dans les portefeuilles d’obligations traditionnels de haute qualité tels que l’indice obligataire toutes sociétés FTSE et l’indice obligataire universel FTSE Canada (« titres traditionnels à revenu fixe ») lesquels – dans le cas de certains personnes retraitées – pouvaient constituer la moitié ou plus des portefeuilles totaux d’investissement.

Dans cet esprit, les investisseurs sont en droit de se demander: « Comment puis-je maintenir la diversification des actifs et réduire le risque de taux d’intérêt, tout en obtenant un taux de rendement raisonnable? »

Les outils traditionnels utilisés pour maintenir la diversification des actifs sont généralement composés d’actions et de titres à revenu fixe (soit une répartition d’actifs de 60/40). Cependant, dans un environnement de hausse des taux d’intérêt, les investisseurs pourraient devoir diversifier leur trousse d’outils concernant les classes d’actifs, afin d’équilibrer efficacement leur risque et leur rendement à l’avenir, et c’est pourquoi un nombre croissant d’investisseurs sont attirés par les actifs axés sur les titres de crédit alternatifs (« titres alternatifs à revenu fixe »).

Solutions de rechange aux titres traditionnels à revenu fixe

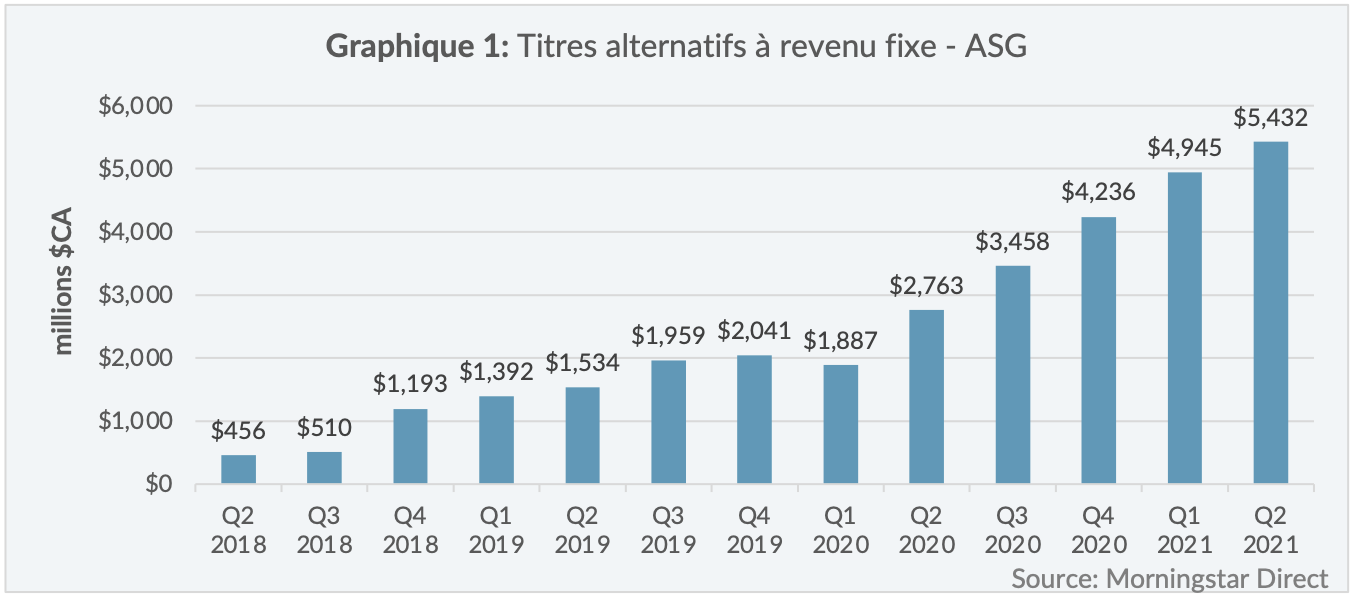

Les titres alternatifs à revenu fixe représentent toujours une catégorie d’actifs relativement restreinte, mais qui est en croissance rapide au Canada. Au terme du second trimestre de 2021, cette catégorie comptait 5,4 milliards de dollars d’actifs sous gestion (« ASG »), comparativement à seulement 456 millions de dollars trois ans plus tôt – ce qui correspond à un taux de croissance annuel composé de 128%1. Tel qu’illustré au graphique 1, il semble que la croissance des ASG dans la catégorie des titres alternatifs à revenu fixe se soit produite en deux phases.

La première phase de croissance s’est déroulée du quatrième trimestre de 2018 au premier trimestre de 2020, coïncidant avec l’avènement, au premier trimestre de 2019, du régime canadien de fonds communs de placement, également connu sous le nom d’alternatives liquides ou « Liquid Alts ». À la suite d’un changement réglementaire, le régime des « Liquid Alts » a ouvert la porte aux investisseurs particuliers vers des stratégies de placement alternatives, en permettant aux fonds communs de placement pouvant être distribués par prospectus d’offrir telles stratégies. Auparavant, les stratégies alternatives d’investissement n’étaient disponibles que pour les « investisseurs qualifiés » – soit des investisseurs qui rencontrent certaines exigences telles qu’un seuil minimal de revenus ou d’actifs investissables.

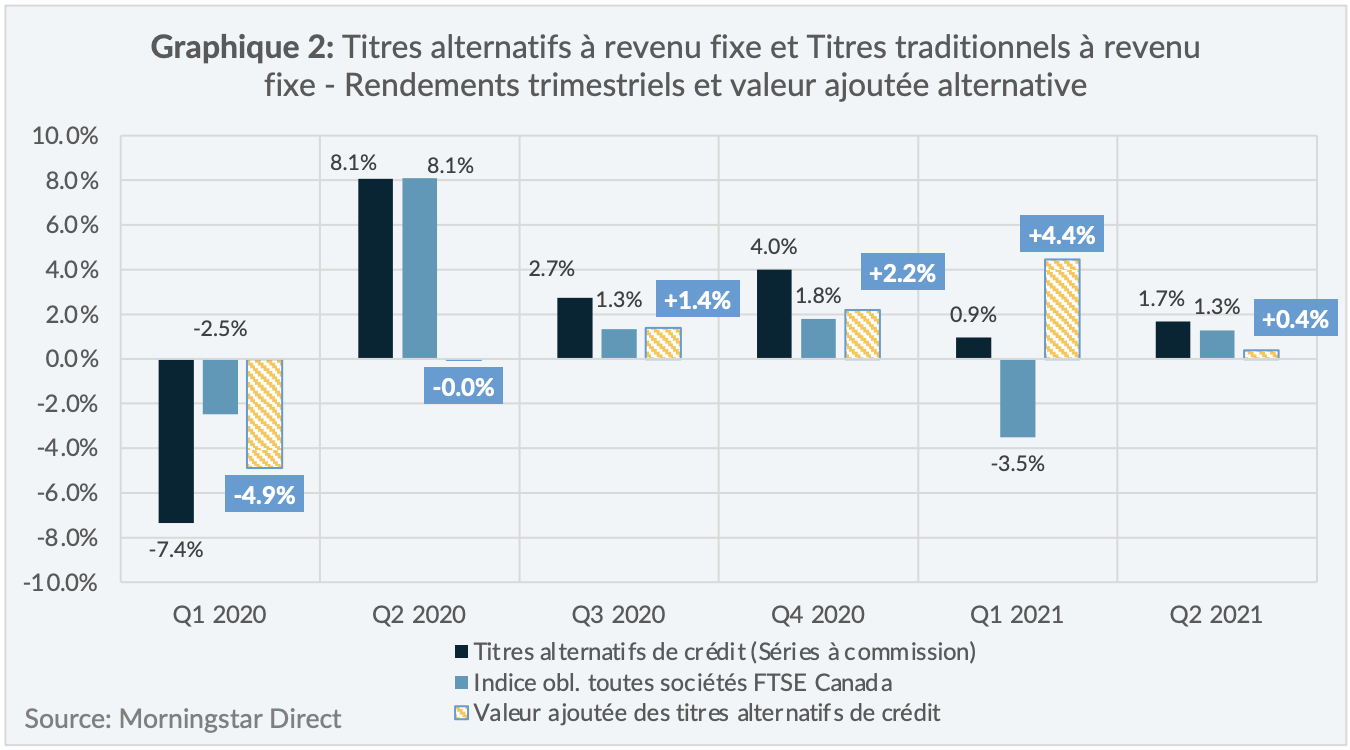

La deuxième phase de croissance a suivi le début de la pandémie de COVID-19 au premier trimestre de 2020 et se poursuit encore aujourd’hui. Comme l’illustre le graphique 2, au cours de cette phase, les titres alternatifs à revenu fixe ont contribué 8,6 % de valeur ajoutée au rendement, par rapport à l’indice obligataire toutes sociétés FTSE Canada.

De plus, au premier trimestre de 2021 seulement, le taux de l’obligation du Canada de 10 ans a augmenté de 0,88%, ce qui a contribué à des pertes de l’ordre de 3,5 % et de 5,0 % pour l’indice obligataire toutes sociétés FTSE Canada et l’indice obligataire universel FTSE Canada, respectivement2. Au cours de la même période, la hausse de 0,9 % pour les titres alternatifs à revenu fixe représentait une valeur ajoutée de +4,4 % et de +5,9 % par rapport à l’indice obligataire toutes sociétés FTSE Canada et à l’indice obligataire universel FTSE Canada, respectivement.

« Isoler l’écart de crédit »

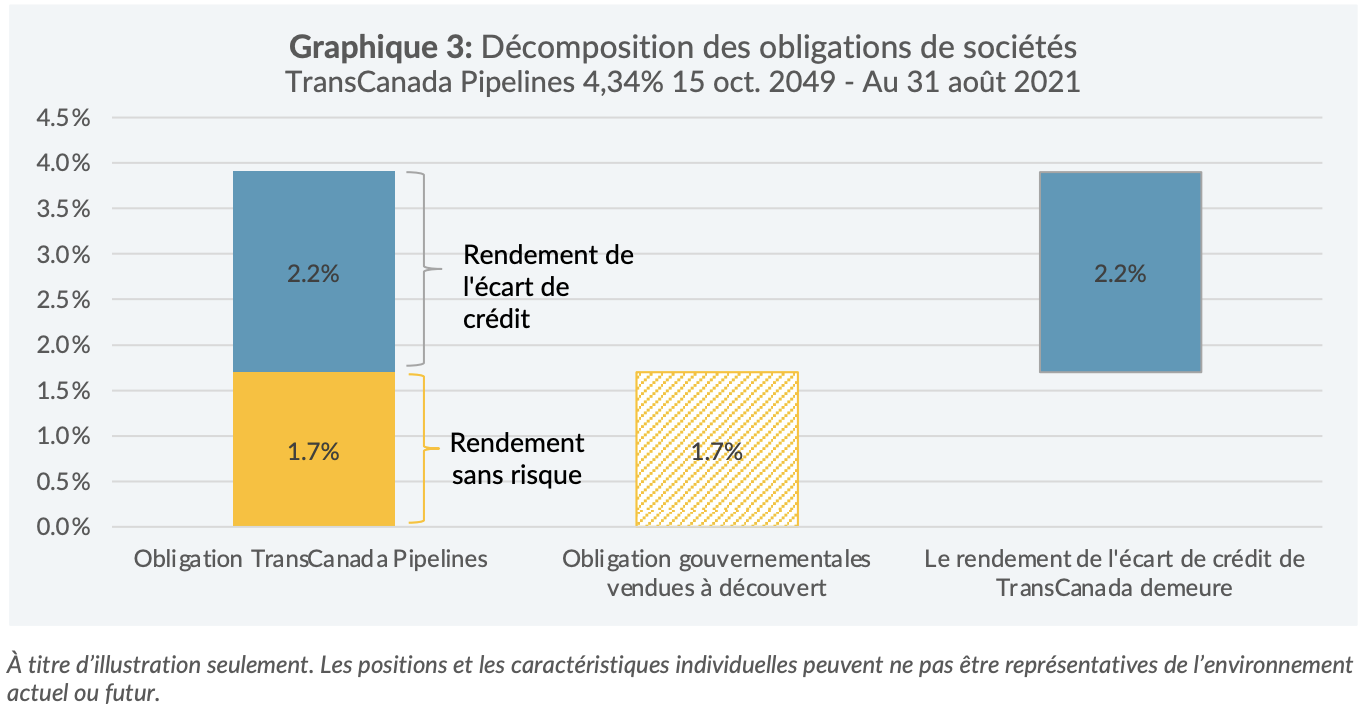

On dit souvent que les stratégies d’investissement des titres alternatifs à revenu fixe sont en mesure « d’isoler l’écart de crédit » des obligations de sociétés. Il s’agit d’une caractéristique distinctive importante des titres alternatifs à revenu fixe, mais elle peut également s’avérer une source de confusion pour les investisseurs puisqu’elle diffère des titres traditionnels à revenu fixe. Pour illustrer le concept, il est utile de décomposer une obligation de société en la somme de ses parties constituantes.

Tel qu’illustré au graphique 3, le rendement de l’obligation de TransCanada Pipelines (« Obligation TransCanada ») (et de toute autre obligation de société) peut généralement être décomposé en deux parties:

- Rendement sans risque: rendement d’une obligation gouvernementale à échéance comparable.

- Rendement de l’écart de crédit: le rendement supplémentaire au-dessus de l’obligation gouvernementale à échéance comparable que les investisseurs exigent pour assumer le risque de crédit supplémentaire associé à prêter de l’argent à une société risquée plutôt qu’au gouvernement « sans risque ».

L’utilisation d’une obligation gouvernementale à échéance égale par rapport à l’obligation TransCanada neutralise efficacement la composante de rendement sans risque de l’obligation TransCanada, isolant ainsi son rendement de l’écart de crédit.

Un meilleur rendement | Baisse de la sensibilité aux taux d’intérêt | De meilleures possibilités de croissance du capital

Le processus d’isolement de l’écart de crédit permet généralement d’obtenir un meilleur rendement, une sensibilité plus faible aux taux d’intérêt et une meilleure opportunité de croissance du capital pour les titres alternatifs à revenu fixe par rapport aux titres traditionnels à revenu fixe.

Un meilleur rendement

Le rendement est produit de deux manières lors de l’isolement de l’écart : 1) par l’entremise de l’écart de crédit et 2) à partir du réinvestissement du produit de la vente à découvert d’obligations gouvernementales vers d’autres obligations. Selon le graphique 3, l’écart de crédit de l’obligation TransCanada était de 2,2%. Bien que le rendement de l’écart de crédit lui-même soit nettement inférieur à celui de l’obligation TransCanada dans son ensemble (3,9 %), le rendement de l’écart de crédit isolé est généralement amélioré par l’effet de levier associé à la vente à découvert de l’obligation gouvernementale.

L’effet de levier est un facteur important qui peut être augmenté ou diminué à la discrétion d’un gestionnaire de portefeuille. Du point de vue du rendement, l’effet de levier est habituellement positif, car il offre la possibilité d’améliorer le rendement global du portefeuille.

Sensibilité plus faible aux taux d’intérêt

La sensibilité aux taux d’intérêt d’une obligation de société est liée à sa composante de rendement sans risque. Ainsi, lorsqu’une obligation gouvernementale à échéance égale est vendue à découvert en tandem avec une obligation de sociétés à long terme, la sensibilité au taux d’intérêt de la position totale est effectivement neutralisée. Cependant, les obligations de sociétés qui sont achetées avec le produit de la vente à découvert d’obligations gouvernementales sont « non couvertes », et ce sont ces obligations qui ont tendance à déterminer la durée globale d’une stratégie de alternatifs titres à revenu fixe.

De meilleures possibilités de croissance du capital

Lorsque l’écart de crédit est isolé, la volatilité des prix due aux variations des taux d’intérêt est neutralisée, mais il existe toujours une exposition à la volatilité des prix en raison des changements dans le rendement de l’écart de crédit. L’effet de levier joue également un rôle important dans cet aspect des titres alternatifs à revenu fixe, car il peut amplifier la volatilité des prix en raison variations de rendement de l’écart de crédit.

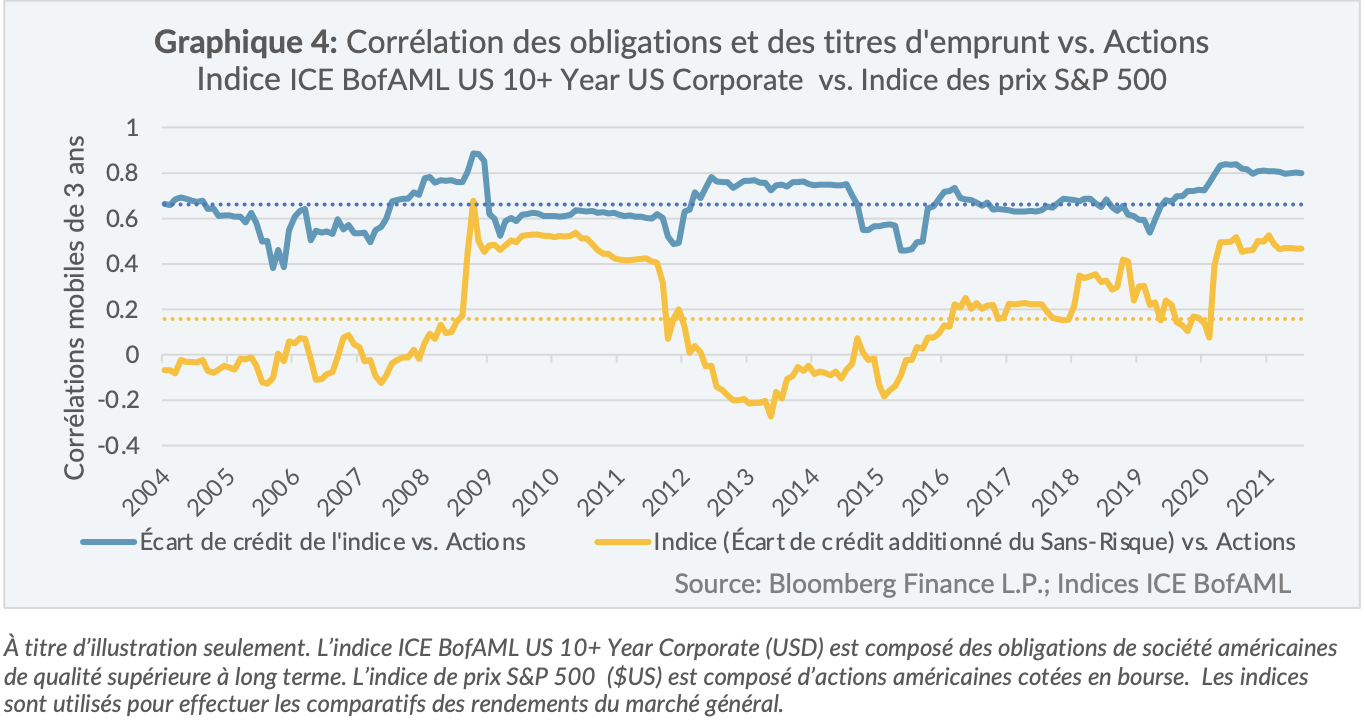

Un facteur important à conserver à l’esprit à l’égard des titres alternatifs à revenu fixe est qu’ils ont tendance à être plus corrélés aux actions que les titres traditionnels à revenu fixe. En effet, le rendement de l’écart de crédit constitue une prime de risque basée sur le marché qui change en fonction des attentes du marché à l’égard de la solvabilité future d’un émetteur obligataire, ce qui est similaire à la façon dont le ratio cours- bénéfice d’une action est affecté par les attentes du marché en regard des bénéfices futurs des sociétés.

Prenons le graphique 4, qui montre vingt ans de corrélations mobiles de 3 ans entre les écarts de crédit des titres d’emprunt américains à long terme par rapport à l’indice de prix S&P 500, et les écarts des obligations de sociétés américaines à long terme par rapport à ceux de l’indice de prix S&P 500 – Il est clair que les écarts de crédit des titres d’emprunt à long terme ont toujours eu une corrélation plus grande avec l’indice de prix S&P 500 que les obligations de sociétés traditionnelles américaines (corrélations mobiles moyennes de 3 ans sur 20 années de 0,66 et 0,16, respectivement).

Réflexions sur le positionnement

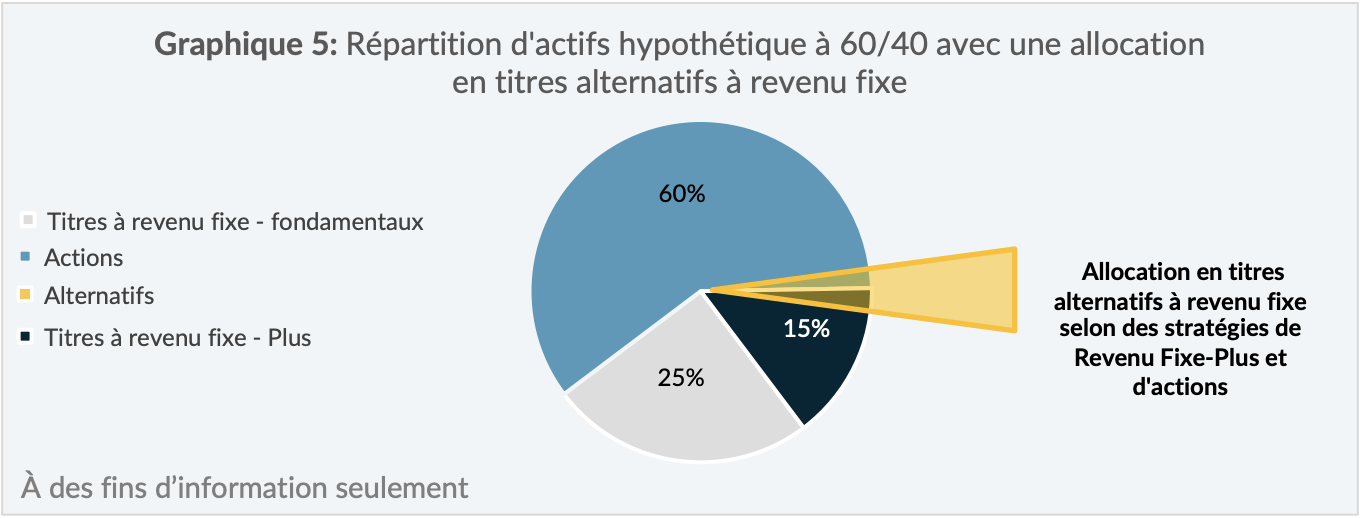

En contexte de taux d’intérêt faibles et en hausse, les titres alternatifs à revenu fixe pourraient présenter une solution attrayante pour les investisseurs en raison de son rendement supérieur, de sa plus faible sensibilité aux taux d’intérêt et de ses meilleures opportunités de croissance du capital par rapport aux titres à revenu fixe traditionnels. En revanche, ces caractéristiques s’accompagnent du compromis selon lequel les titres à revenu fixe alternatifs ont tendance à être plus corrélés aux mouvements du cours des actions, ce qui peut augmenter la volatilité globale du portefeuille. Cela pose le défi de bien positionner les titres alternatifs à revenu fixe alternatifs dans la répartition des actifs d’un investisseur. Bien qu’il soit important de souligner que toute décision d’inclure les titres alternatifs à revenu fixe dans un portefeuille d’investissement doit être prise en fonction des exigences propres à l’investisseur particulier, deux avenues possibles de positionnement des stratégies de titres alternatifs à revenu fixe dans un portefeuille d’investissement, tel qu’illustré au graphique 5, sont: 1) en complément d’un allocation de titres à revenu fixe – à titre de part « supplémentaire » dans le cadre d’une approche de titres à revenu fixe fondamentaux – plus; ou 2) en tant que complément conservateur à une allocation d’actions.

Titres alternatifs à revenu fixe chez Lysander Funds

Lysander Funds offre deux stratégies de titres alternatifs à revenu fixe: le Fonds d’opportunités de crédit Lysander-Canso, un organisme de placement collectif alternatif et le Canso Credit Income Fund, un fonds à capital fixe négocié sur la Bourse de Toronto. Les deux fonds sont gérés par Canso Investment Counsel et visent tous deux à isoler l’écart de crédit des obligations de sociétés à long terme. Le profil de levier de ces fonds a également tendance à être plus conservateur, car l’effet de levier n’est généralement utilisé qu’en conjonction avec la couverture du rendement sans risque.

1Morningstar Direct. Dans le présent article, le terme « Actifs axés sur les titres de crédit alternatifs » (ou « Titres alternatifs à revenu fixe ») fait référence à la catégorie des fonds communs de placement identifiée par Morningstar comme « Actifs axés sur les titres de crédit alternatifs ».

2À titre d’illustration seulement. Les indices sont utilisés pour effectuer les comparatifs des rendements du marché général. L’indice obligataire toutes sociétés FTSE Canada est composé d’obligations de sociétés canadiennes de qualité supérieure. L’indice obligataire universel FTSE Canada est composé d’obligations de sociétés canadiennes de qualité supérieure et d’obligations gouvernementales. Les indices sont présentés sur une base de rendements totaux.