Le meilleur jour de tous les temps!

Jeff Bezos a déclaré que les quelques petites minutes à bord de sa capsule spatiale New Shepard étaient son « meilleur jour de tous les temps! », ce qui n’est pas peu dire considérant qu’il est la personne la plus riche du monde et père de quatre enfants. Parmi les autres personnes qui ont récemment connu de bons jours, mentionnons l’adolescente britannique Emma Raducanu, qui a envoyé une onde de choc dans le monde du tennis en remportant l’Omnium des États-Unis contre la Canadienne Leylah Fernandez, l’équipe de golf des États- Unis qui a détruit l’Europe à la Ryder Cup, et le football américain, qui est revenu jouer devant des stades bondés. Daniel Craig a connu une bonne journée très retardée alors que son dernier film tant attendu de James Bond, Mourir peut attendre, a été présenté en première le 30 septembre et a reçu des critiques élogieuses.

Manic Monday (lundi maniaque)

En politique, l’Allemagne fait face à l’avenir sans Angela Merkel, la France de Macron s’est montrée furieuse des contrats sous-marins perdus, et le président Biden a cherché à apaiser les opposants sur le retrait des troupes de l’Afghanistan, les politiques d’immigration, les factures d’infrastructure et les plafonds de la dette. Le premier ministre Trudeau a conservé le pouvoir avec un autre gouvernement minoritaire. Le variant Delta a poussé certains systèmes de soins de santé à leurs limites alors que les rappels de vaccination et les passeports vaccinaux sont passés au premier plan des discussions politiques pandémiques.

Can’t Stop the Feeling (je ne peux arrêter la sensation)

Dans un contexte de plus en plus incertain, le TSX et le S&P500 ont légèrement monté au troisième trimestre. La reprise des bénéfices des entreprises, l’argent bon marché, les mesures de relance budgétaire et les contextes favorables de l’été ont prévalu sur la volatilité accrue causée par le variant Delta, les contraintes de capacité de la chaîne d’approvisionnement, les pénuries de main-d’œuvre et les rumeurs que la Fed réduira progressivement ses mesures d’assouplissements. L’appétit pour le risque de crédit s’est poursuivi, les investisseurs recherchant le rendement dans les coins les plus spéculatifs des marchés de crédit.

The Bottom Line (En fin de compte)

Alors que le mois de septembre tirait à sa fin, le défaut de paiement imminent du géant chinois de l’immobilier Evergrande a eu des répercussions sur les marchés à risque. L’annonce par la Fed d’un calendrier potentiel pour la réduction progressive des mesures d’assouplissement et les futures hausses des taux directeurs, ainsi que la stratégie politique de la corde raide concernant les infrastructures et la législation sur le plafond de la dette ont fait grimper les taux à long terme jusqu’à la fin du trimestre. La flambée des taux des obligations gouvernementales a entraîné des marchés obligataires de qualité supérieure en terrain négatif pour le trimestre.

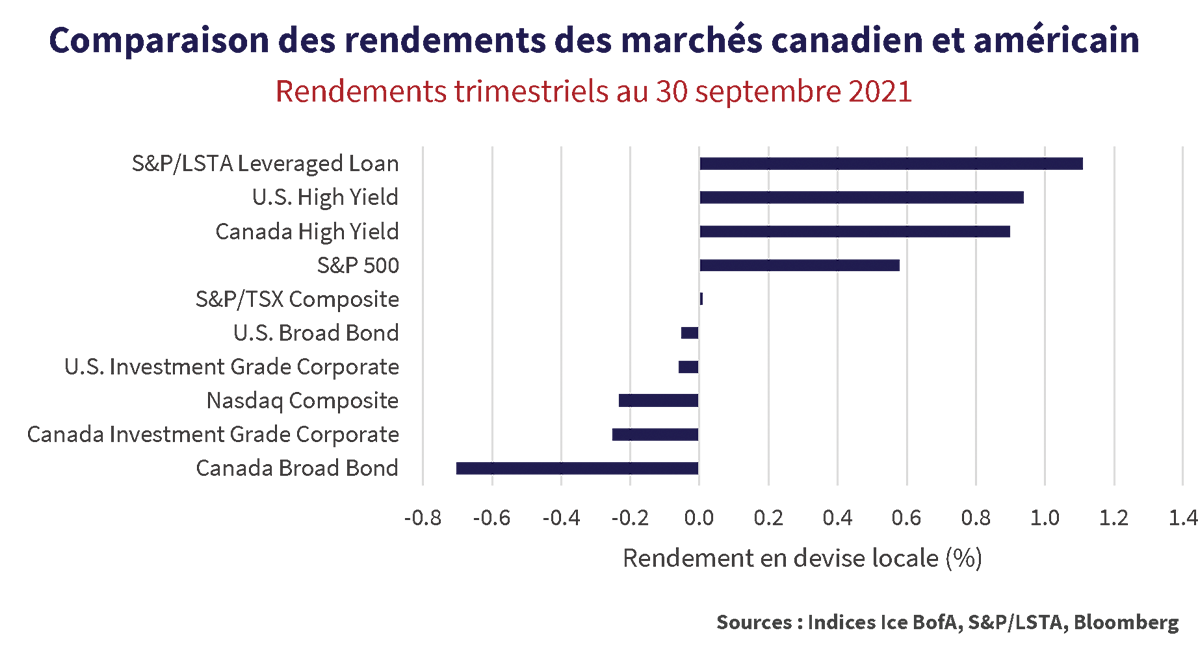

Les marchés des prêts à effet de levier et à rendement élevé se sont montrés résilients et ont produit les meilleurs rendements du trimestre, dépassant les marchés boursiers américains et canadiens. Les indices obligataires de qualité supérieure et du marché général, plus sensibles à la durée, ont obtenu des rendements négatifs en raison de la hausse des taux des obligations d’État à long terme. Tout comme le Nasdaq, qui est à forte composante technologique.

Risky Business (Quelle affaire!)

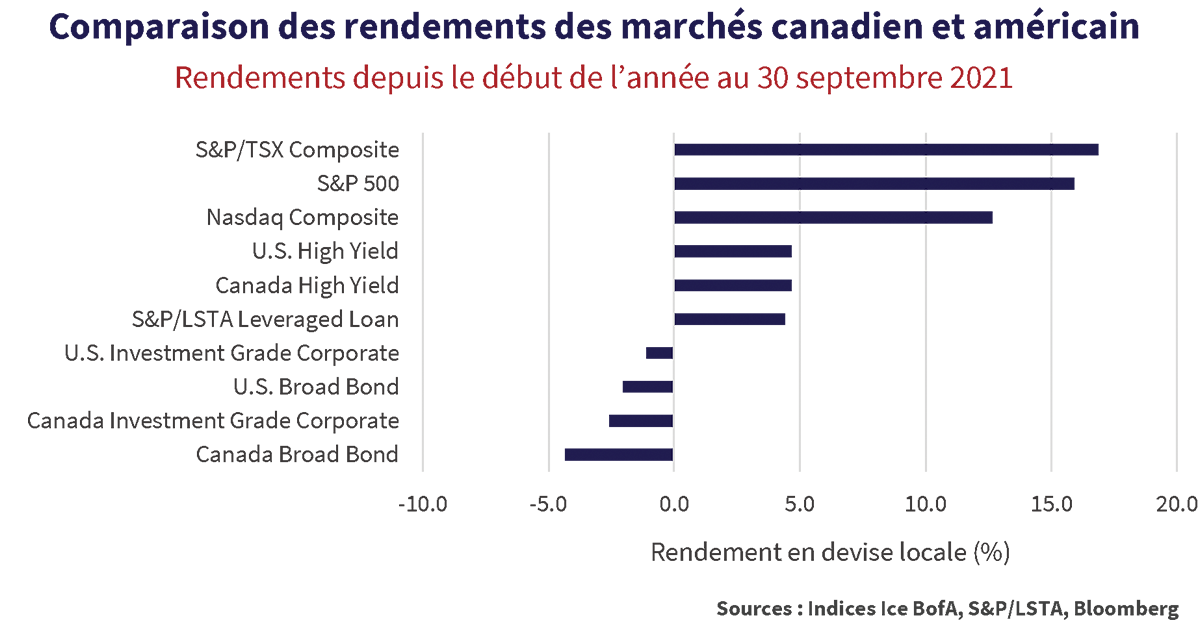

Depuis le début de l’année, les marchés des prêts à effet de levier et à rendement élevé ont surpassé les autres marchés de titres à revenu fixe, n’étant devancés que par les principaux indices boursiers. Les indices des obligations de sociétés et du marché général, plus sensibles à la durée, ont obtenu des rendements négatifs, la hausse des taux à long terme ayant outrepassé le modeste resserrement des écarts de crédit.

I will follow (Je suivrai)

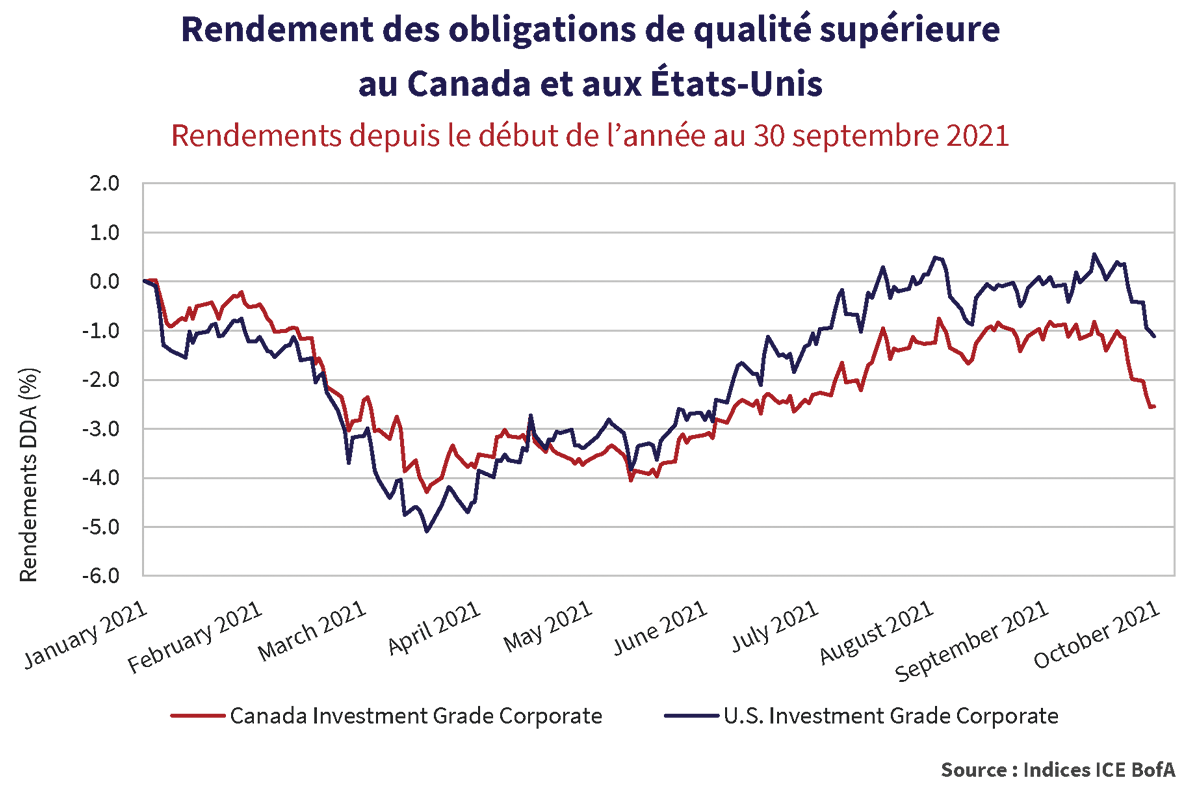

Le graphique ci-dessous suit les rendements de l’indice des obligations de sociétés ICE BofA au Canada et aux États-Unis. Après de fortes baisses au premier trimestre, les deux marchés ont suivi une tendance à la hausse, le marché américain passant en territoire positif pour la première fois en juillet. Le séjour n’a pas duré longtemps, car la hausse des taux des obligations d’État a entraîné une baisse des cours pour terminer le trimestre.

La volatilité des taux des obligations d’État a continué de stimuler les rendements sur les marchés de qualité supérieure. Les écarts de crédit dans les obligations de grande qualité ont été raisonnablement défensifs face à la volatilité du marché des actifs à risque. La pression sur les écarts, exercée par des niveaux élevés d’activité de nouvelles émissions tout au long de 2021, a été compensée par les échéances et les activités de refinancement, limitant ainsi la nouvelle offre nette sur les marchés.

It didn’t used to be this way (Ce n’était pas comme ça avant)

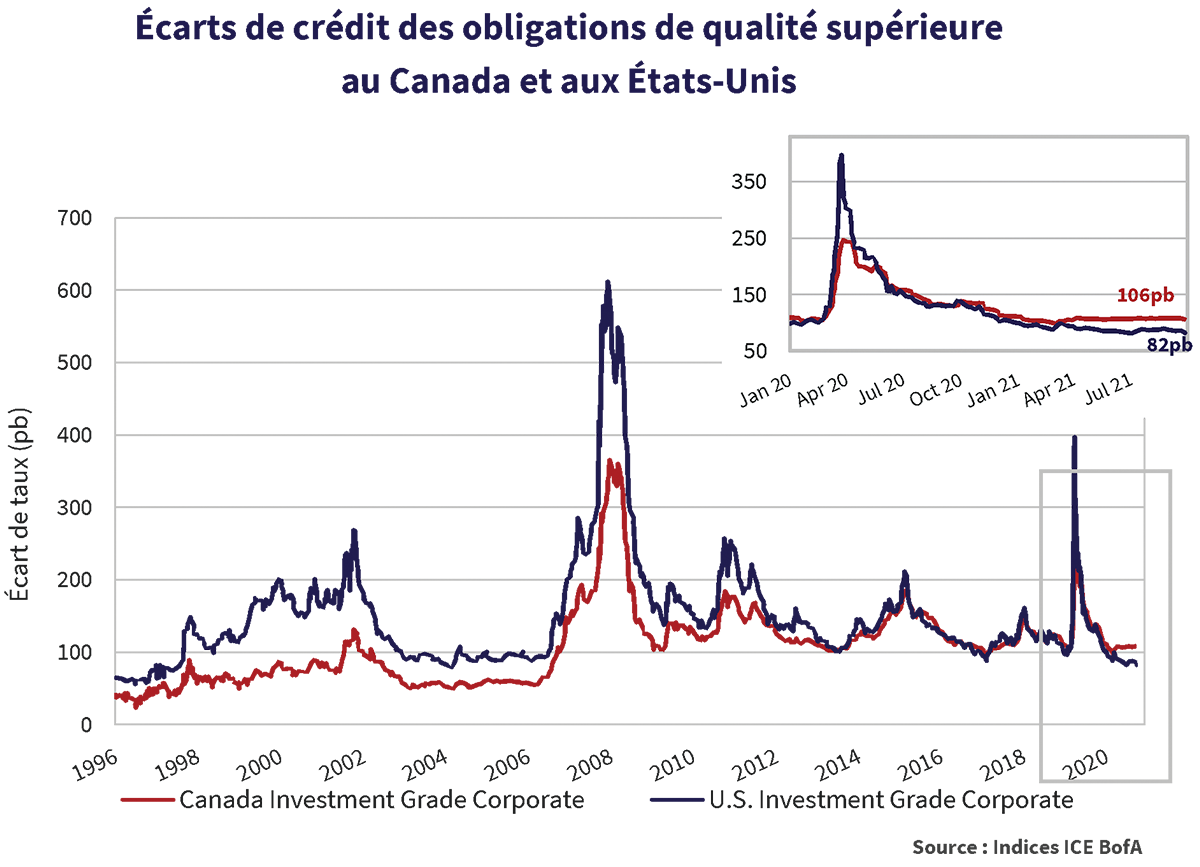

Le graphique ci-dessous montre les écarts de crédit des marchés canadiens et américains de qualité supérieure. Avec un écart moyen de 84 pb, le marché américain continue de sembler dispendieux par rapport à son écart moyen historique de 148 pb. Il est également dispendieux par rapport au marché canadien à 106 pb, tout juste à l’intérieur de sa moyenne historique.

Si les taux des obligations d’État continuent d’augmenter, nous nous attendons à ce que la quête de rendement des acheteurs ait pour effet de resserrer les écarts des obligations de qualité supérieure. Cependant, avec un rétrécissement limité de l’écart, la volatilité des taux des obligations d’État restera le principal risque sur les marchés obligataires de qualité supérieure et dictera au final si les rendements absolus négatifs persisteront jusqu’à la fin de 2021 et au-delà.

Cibles ESG : 1 billion de dollars

Les marchés obligataires de qualité supérieure continuent de connaître une croissance des émissions liées aux critères ESG. Avec un décompte depuis le début de l’année de plus de 700 milliards de dollars américains, les souscripteurs s’attendent à ce que les ventes de titres de crédit ESG gouvernementaux et de sociétés dépassent 1 billion de dollars américains en 2021, soit plus du double de l’émission de 2020. Cette poussée a été menée par Walmart Inc. qui a émis sa première obligation verte en septembre. L’obligation de 2 milliards de dollars américains a brisé le record de la plus importante obligation verte émise par une société américaine. L’obligation de 10 ans notée AA a été émise à un écart de 50 points de base au- dessus des bons du Trésor et la société sera tenue d’en investir le produit dans des «investissements verts admissibles» au cours des prochaines années.

Vraiment exceptionnel

Au nord de la frontière, forte de son émission réussie d’obligations liées à la durabilité (SLB) libellée en dollars américains en juin, Enbridge a émis son premier SLB au Canada. Enbridge a obtenu 1,1 milliard de dollars de cette offre de 12 ans fixée à un prix légèrement plus serré qu’une obligation normale d’Enbridge. Cette prime par rapport à une obligation traditionnelle d’Enbridge est connue sous le nom de « greenium » et indique la préférence du marché pour ce type d’émission. Le vice-président de la trésorerie d’Enbridge a qualifié cette transaction de « vraiment exceptionnelle ». Le Mouvement Desjardins a également émis sa première obligation ESG au Canada, recevant un greenium de 4 pb pour ce faire. Nous continuons d’être surpris de la volonté des investisseurs à payer pour ces types de titres. Après tout, une société ne peut pas se comporter d’une façon pour une certaine catégorie de détenteurs de titres et d’une autre pour d’autres. Une entreprise est soit bienveillante ou elle ne l’est pas.

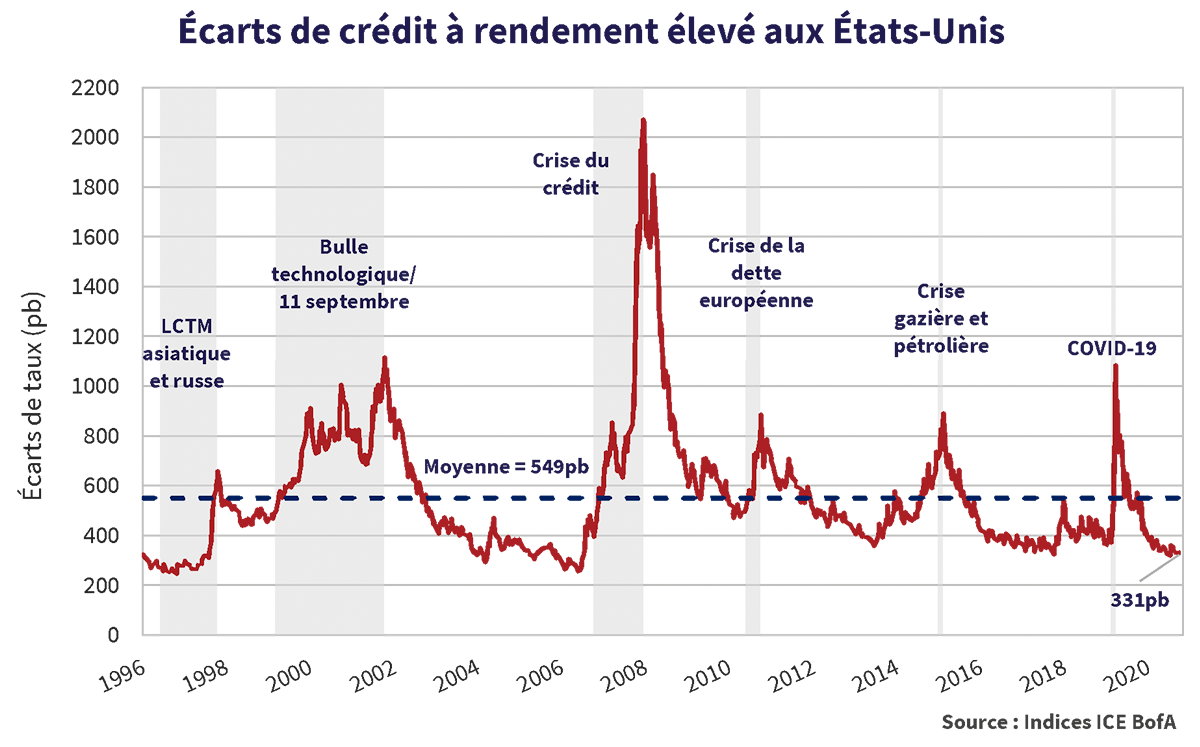

Est-ce juste moi ou cela semble-t-il dispendieux?

Le marché américain du rendement élevé a été en mesure de surmonter une certaine volatilité modérée des écarts au cours du trimestre et de maintenir un rendement positif. Bien qu’à la fin du trimestre, les écarts étaient légèrement plus larges, le graphique ci-dessous des écarts de crédit à rendement élevé aux États-Unis illustre les écarts qui persistent jusqu’aux niveaux d’avant la pandémie et qui ne sont pas loin des resserrements sans précédents. Avec un niveau d’écart actuel de 331 pb, les marchés à rendement élevé continuent d’être dispendieux.

Du rendement élevé non élevé

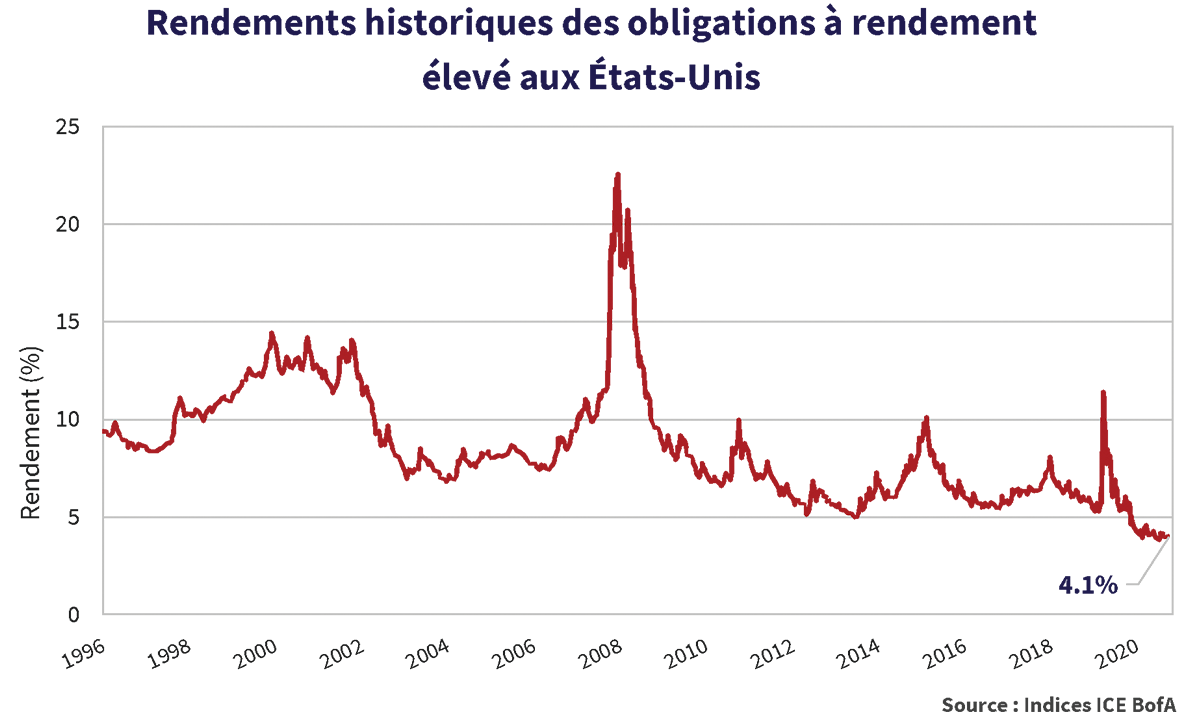

La combinaison du resserrement des écarts de crédit et des faibles rendements des obligations d’État a poussé le rendement général du marché américain à des planchers historiques. Le rendement de l’indice ICE BofA U.S. High Yield a clôturé le plus récent trimestre à 4,1 %, avec un pourcentage frappant de 56,6 % de ses constituants ayant un rendement inférieur à 4 %.

Compte tenu de ce contexte de planchers historique des rendements, il n’est pas surprenant que les entreprises continuent d’émettre de nouveaux titres d’emprunt sur les marchés pour satisfaire des investisseurs affamés. J.P. Morgan a calculé que, depuis le début de l’année, les nouvelles émissions sur le marché américain du rendement élevé totalisent 409,7 milliards de dollars américains, ce qui représente une hausse de 17 % par rapport à l’an dernier à pareille date, et est en bonne voie de dépasser les émissions annuelles record de 450 milliards de dollars américains de l’an dernier.

Fly like an Eagle (Volez comme un aigle)

Les émetteurs des industries liées à la pandémie ont réalisé des opérations de refinancement notables au cours du trimestre. Royal Caribbean Cruises Ltd. a émis des obligations avec un coupon de 5,5 % pour refinancer partiellement ses billets garantis de premier rang à 11,5 %. Carnival Corp. & PLC ont vendu une nouvelle émission avec un coupon de 4% pour racheter son émission de coupon à 11,5%. Air Canada a réalisé des opérations de refinancement de plus de 7,1 milliards de dollars, dont 2 milliards de dollars en billets garantis de premier rang, la plus importante émission à rendement élevé en dollars canadiens à ce jour. La nouvelle émission d’Air Canada est assortie d’un coupon de 4,625% et est non rachetable pendant 4,5 ans.

La liquidation des taux des obligations d’État et la quête de rendement apparemment sans fin continuent également de stimuler l’appétit pour les prêts à effet de levier à taux variable. Selon J.P. Morgan, le décompte de l’émission brute de prêts à effet de levier est en hausse de 110% d’une année à l’autre, à 655,5 milliards de dollars américains, y compris 179,8 milliards de dollars américains de refacturations et 355,7 milliards de dollars américains de remboursements. L’augmentation nette de l’offre a été largement absorbée par la forte création d’obligations structurées adossées à des prêts de 122,3 milliards de dollars américains. Le marché a continué de récompenser les émetteurs avec de meilleurs prix et des ensembles de clauses restrictives plus flexibles, car plus de 90% des émissions de prêts à effet de levier en 2021 étaient assorties de plus faibles engagements.

Jusqu’ici tout va bien

L’utilisation du LIBOR comme taux de référence pour les transactions à taux variable touche à sa fin. À compter de l’année prochaine, les émetteurs devront choisir d’autres taux de référence à mesure que le LIBOR disparaîtra. Anticipant ce changement, il y a eu une ruée au 3e trimestre pour évaluer les transactions basées sur le LIBOR avant la fermeture de cette fenêtre.

Mais alors que les emprunteurs et les prêteurs se tournent vers l’avenir, septembre a également apporté les premières transactions de prêts à effet de levier syndiquées basées sur le successeur probable du LIBOR, le TFJG (taux de financement à un jour garanti). Cargill et Continental Grain sont arrivés sur le marché avec un prêt syndiqué de 750 millions de dollars américains pour aider à financer leur acquisition de Sanderson Farms. En outre, Ford a refinancé 10 milliards de dollars américains de facilités de crédit renouvelables consortiales au moyen du taux alternatif.

La Grande Séduction

Evergrande, l’une des plus grandes sociétés chinoise de développement immobilier, avec 798 projets dans 234 villes à travers la Chine, a manqué un paiement de coupon sur une obligation libellée en dollars américains. L’endettement élevé de la société, son exposition aux marchés immobiliers chinois, combinés à des incursions coûteuses dans les véhicules électriques, les soins de santé, les équipes de football et les parcs à thème, sont au centre des préoccupations des investisseurs sur la viabilité de la société et les effets d’entraînement potentiels en Chine et au-delà. Les inquiétudes ont secoué les marchés financiers asiatiques et ont fait réfléchir les marchés nord-américains. Les obligations libellées en dollars américains d’Evergrande sont cotées à environ 20 cents sur le dollar.

La situation semble être en grande partie due à un problème fabriqué en Chine et donc susceptible d’être résolu par les autorités chinoises. Néanmoins, Evergrande suscite des inquiétudes à l’égard de l’endettement excessif dans l’ensemble du système financier chinois et des répercussions potentielles sur les chaînes d’approvisionnement et les marchés mondiaux.

Les préoccupations concernant Evergrande et d’autres sociétés de développement immobilier chinoises ont fait que l’indice ICE BofA Asia High Yield Corporate Bond a connu la plus faible année du marché à rendement élevé à ce jour. Les sociétés d’État immobilières chinoises représentent 54,2% de la valeur nominale des 178 milliards de dollars américians de l’indice (47,4 % de la valeur marchande). Depuis le début de l’année, le rendement de l’indice est négatif de 10,0 %, comparativement au rendement positif de 4,7 % de la valeur nominale de 1,6 billions de dollars américains de l’indice ICE BofA U.S. High Yield.

Don’t bring me down (Ne me faites pas tomber)

À l’exception des premiers jours de la pandémie, les investisseurs de titres à revenu fixe ayant assumé le risque de crédit le plus spéculatif tout en évitant le risque de durée, ont récolté les plus grandes récompenses financières. Soutenus par des politiques monétaires agressives, des mesures de relance budgétaire sans précédent et, plus récemment, la réouverture des économies, les flux de trésorerie des entreprises devraient se redresser, entraînant une amélioration des données fondamentales de crédit. Cependant, nous estimons qu’une grande partie de ce soutien est déjà calculée dans les primes de risque du marché du crédit.

Rien ne contrarie plus les investisseurs de titres à revenu fixe que les rendements négatifs, même pour de courtes périodes. Dans le contexte actuel, nous demeurons prudents quant à la durée et nous déplaçons patiemment les portefeuilles vers un crédit de meilleure qualité. Nous participons de manière sélective à des occasions de refinancement, notamment pour les émetteurs les plus durement touchés par le pandémie, où une combinaison de prime de risque et de priorité de structure de capital fournit une compensation adéquate.