Message à l’attention de nos clients et lecteurs

Il s’agit d’un numéro de l’Observateur des marchés Canso plutôt mélancolique à écrire.

Chez Canso, nous sommes très reconnaissants du succès de nos investissements en 2020, mais nous sommes remplis de tristesse devant la souffrance qui nous entoure. Nous avons été en mesure de travailler à domicile pendant la pandémie et nous avons bien travaillé pour nos clients. Cela ne suffit pas, car les temps difficiles requièrent d’aider les plus démunis.

Que ce soit en tant qu’entreprise ou en tant qu’individus, Canso a fait d’importants dons à des oeuvres caritatives comme Centraide, Banques alimentaires Canada, l’Armée du Salut ainsi que de nombreux autres organismes de bienfaisance qui s’efforcent d’aider ceux qui souffrent. Nous sommes fiers de vous avoir aidés à naviguer à travers la turbulence des marchés en 2020 et nous vous encourageons à faire également un don à des organisations de vos communautés.

Bienvenue dans la décennie des “Années déchainées” !!

Nous vous souhaitons la bienvenue dans la décennie des « Années déchainées ». Nous n’avons pas trouvé de meilleure formule pour décrire ce qui, selon nous, va se passer cette année et dans les années à venir. Vous vous demandez sûrement pourquoi « déchainées » plutôt que « rugissantes » comme dans les « Années rugissantes » (aussi baptisées « Années folles »), ainsi que l’on appelait la période de plein essor économique et financier pendant les années 1920. Comme à notre habitude en matière d’investissement, et grâce à Dictionary.com, nous vous ramenons à « l’essentiel » et à la signification de ces deux mots :

Rugissant :

- vif ou prospère, comme le commerce.

- caractérisé par un comportement bruyant et désordonné; endiablé; séditieux.

- très; extrême.

Qui fait rage / déchainé :

- agir ou parler avec fureur; montrer ou ressentir une colère violente; fulminer.

- bouger, se précipiter, se dépêcher ou déferler furieusement.

Nous avons fait exprès d’utiliser « déchainé ». Imaginez un incendie.

Un feu de camp peut être « rugissant » mais il n’en reste pas moins un feu bien entretenu, sous contrôle. Un feu « qui fait rage / déchainé » menace de consumer et de brûler tout ce qui l’entoure. Il se répand sans relâche à moins d’être maîtrisé. Dans les journaux, quand les gros titres parlent d’incendies qui font rage c’est qu’ils se propagent de manière incontrôlable et que les pompiers les craignent en raison de leur caractère imprévisible et très dangereux.

Il y a une bonne dose d’imprévisibilité et de dangerosité dans ce qui nous attend en 2021 et les quelques années à venir. « Déferler furieusement » convient à décrire nos prévisions pour l’économie et les marchés financiers. « Agir ou parler avec fureur »; « Montrer ou ressentir une colère violente »; et « fulminer » nous viennent à l’esprit pour qualifier les politiques auxquelles nous nous attendons.

« Que du vent », encore

Notre numéro de L’Observateur des marchés de janvier 2020 s’intitulait « Que du vent », en référence au titre du Wall Street Journal à la clôture, le soir du réveillon du Nouvel An 2019. Nous nous plaignions du caractère trop étendu et spéculatif des marchés en 2019 et nous nous inquiétions qu’un problème inattendu jette les marchés financiers, alors en pleine ébullition, en chute libre. Nous craignions que le retour d’une politique monétaire ultra-souple ait engendré une conduite financière téméraire et mis à l’écart la prudence des investisseurs dans

leur hâte « d’investir » et de participer à la flambée des marchés. Les marchés financiers ont prolongé leur tendance à la hausse jusque début 2020, enregistrant de nouveaux records en février. Nous n’avions aucune idée de la venue de la pandémie de COVID-19, mais nous pensions qu’il ne faudrait pas grand-chose pour transformer en très peu de temps l’effervescence des marchés en désespoir.

Un problème microscopique devenu macroéconomique

C’est exactement ce qu’a fait le microscopique « nouveau coronavirus ». Identifié pour la première fois en Chine à la fin 2019, le monde extérieur a pris conscience de la menace en janvier 2020. Les marchés financiers ont continué à grimper jusqu’à la mi-février et jusqu’à l’effondrement de la bourse le 9 mars. Les marchés ont plongé et le chaos financier que nous avions craint a semé la terreur dans le coeur des investisseurs.

Même si nous avions eu connaissance de l’arrivée de la pandémie de la COVID, il nous aurait été très difficile de prédire le résultat final des marchés financiers en 2020. La pandémie mondiale accompagnée d’une intervention de santé publique lente et désastreuse a entraîné un nombre de morts terrible et des dépenses de santé colossales. De nombreux secteurs de l’économie ont été fermés. La récession et le chômage qui s’en sont suivis ont éclipsé tout ce que nous avions connu depuis les années 1930.

Le résultat des marchés financiers en 2020 ? Encore une excellente année : les actions ont grimpé à des niveaux records et les rendements obligataires se sont maintenus à des niveaux bas records. Le Washington Post a plutôt bien résumé la dichotomie entre les effets économiques désastreux, la souffrance médicale et l’effervescence des marchés financiers. Nous avons ajouté l’emphase nous-même :

« Le marché boursier américain a terminé 2020 à des sommets encore jamais atteints, avec un retour en flèche et une hausse des richesses pour les plus aisés et ce, en dépit d’une pandémie mortelle qui a tué plus de 340 000 Américains et laissé des millions de personnes affamées et sans emploi.L’indice boursier S&P 500, l’indicateur le plus reconnu, termine l’année en hausse de plus de 16%. L’indice Dow Jones des valeurs industrielles et le Nasdaq, très centré sur le secteur de la technologie, ont respectivement augmenté de 7,25% et 43,6%. Le Dow Jones et le S&P 500 ont terminé à des niveaux records malgré la crise économique et de santé publique.

L’indice boursier S&P 500, l’indicateur le plus reconnu, termine l’année en hausse de plus de 16%. L’indice Dow Jones des valeurs industrielles et le Nasdaq, très centré sur le secteur de la technologie, ont respectivement augmenté de 7,25% et 43,6%. Le Dow Jones et le S&P 500 ont terminé à des niveaux records malgré la crise économique et de santé publique.

La résurgence de Wall Street a été alimentée par le plus grand programme de relance de l’histoire du gouvernement fédéral, ainsi que par le soutien historique de la Réserve fédérale et l’optimisme quant à la rapidité avec laquelle l’économie est susceptible de rebondir l’année prochaine à mesure que les vaccins contre le coronavirus seront distribués en masse. Les investisseurs ont largement ignoré la souffrance de Monsieur et Madame tout le monde, notamment le chômage de masse, les hôpitaux submergés et les petites entreprises malmenées. À la veille de la nouvelle année, près de 20 millions de personnes étaient au chômage, une crise de l’emploi pire que pendant la Grande Récession.

« Que l’arrêt de l’activité économique causé par la pandémie et son ampleur impressionnante aient été digérés et que la bourse termine l’année en hausse de 15% est hallucinant », a déclaré Michael Farr, président de Farr, Miller & Washington, une société de gestion financière basée à DC, ajoutant : « 2020 a été spectaculaire ». » Les marchés boursiers terminent 2020 à des niveaux records, alors même que le virus se propage fortement et que des millions de personnes ont faim; Hamza Shaban et Heather Long; Le Washington Post; 31 décembre 2020. (Traduction)

Nous partageons l’étonnement de M. Farr face à ce qui s’est passé en 2020. Ceux d’entre nous qui ont la chance de travailler dans le secteur financier ont vu les mesures de relance monétaire de la banque centrale ainsi que les mesures de relance budgétaire du gouvernement se traduire par une explosion massive des actifs financiers. La pandémie est actuellement en train d’empirer, mais les cours des actions sont en hausse et un boom financier est bien engagé. Selon nous, la fête ne fait probablement que commencer. En effet, les vaccins et la fin de la pandémie de COVID permettront à ceux qui ne figuraient pas sur la liste VIP des invités économiques et financiers de se joindre aux célébrations.

Expansion, récession et on recommence.

Comme nous le répétons fréquemment à nos clients et lecteurs, les marchés financiers se répètent. Une phase d’expansion suivie d’une récession et on recommence. Comme nous vous l’avons dit en cours de route, notre tout dernier cycle d’expansion et de récession lié à la pandémie de COVID a établi un record de vitesse en termes de ralentissement et de reprise des marchés. Tout cela grâce à des mesures de relance monétaire et budgétaire colossales aux proportions record.

Nous pensons que 2021 et les années suivantes pourraient tout à fait connaitre un boom économique et financier sans équivalent dans l’histoire moderne. Des politiques monétaire et budgétaire assouplies pourraient coïncider avec la fin de la pandémie de COVID et libérer les « esprits animaux » de l’économiste John Maynard Keynes et « l’exubérance irrationnelle » de l’ancien président de la Réserve fédérale, Alan Greenspan.

Grande ivresse à la fête des marchés

Nous ne parlons pas uniquement de psychologie des marchés. Comme l’a montré le professeur John Coates de l’Université de Cambridge, le succès sur les marchés financiers envoie de puissantes hormones et substances chimiques naturelles traverser le corps humain. Les investisseurs sont littéralement enivrés de leur succès au niveau physiologique et cela engendre davantage de comportements téméraires sur le plan financier voire personnel.

Le soulagement ressenti par la société à la fin de la pandémie de COVID combiné au boom de l’économie et des marchés sera un puissant cocktail. On parle de célébrations économiques, financières et sociales que même le personnage de fiction des années 1920, Jay Gatsby, approuverait. Enfin…, jusqu’à ce que la police des politiques budgétaire et monétaire intervienne pour mettre le marché sous contrôle et que les choses s’effondrent à nouveau. D’après l’aveu des banquiers centraux et des politiciens, cela prendra beaucoup de temps. Après ce que les gens ont vécu, il y aura selon nous probablement un « excès de prudence » conséquent avant que quiconque ne veuille retirer les « bols de punch » monétaire et budgétaire. Cela signifie que nous sommes tous bien partis pour une course folle tout au long de 2021 et très certainement les années suivantes.

Quelques suggestions de lecture

Pour comprendre de quoi nous parlons, vous devriez inclure dans votre liste de lecture « The Hour Between the Dog and Wolf » de Coates et « The Great Crash 1929 » de John Kenneth Galbraith. En 2019, John Carswell, notre Responsable des Investissements, écrivait une revue plutôt prophétique du classique de Galbraith sur The Financial Pipeline :

Star Trek à travers les marchés

« Des gens qui veulent une excuse pour croire. » Ce fut une expression peu commune de la part d’un économiste universitaire ainsi qu’une excellente observation sur le comportement très émotif et illogique des êtres humains. Nous, êtres humains, ne sommes pas les Vulcains dénués d’émotions de Star Trek, contrairement à ce que voudraient nous faire croire les économistes actuels avec leur théorie sur « l’efficience des marchés ». Quand nos investissements sont concernés, nous sommes le Capitaine Kirk, profondément humain et sensible, et non pas le logique et réfléchi M. Spock. Comme le souligne Galbraith, nous voulons tous croire que nous pouvons être riches.

Nous créons notre propre réalité du monde qui nous entoure. Ce que nous pensons être « réel » est affecté par la psychologie et la biologie qui rendent nos comportements très humains sur le plan émotionnel. Les marchés ne sont pas efficaces dans la collecte et le traitement des informations. Ils sont une accumulation des comportements de millions de participants, tous soumis à leur humanité.

L’effondrement des machines

Récemment, un article de Bloomberg sur l’échec des stratégies quantitatives en 2020 montre que même les ordinateurs ont des difficultés avec le comportement illogique des humains ce qui rend leurs modèles de reconnaissance et leurs algorithmes inutiles :

Dans ces pages, nous avons souvent parlé de l’inefficacité des marchés financiers et du détournement des mathématiques avancées pour justifier presque n’importe quelle conclusion théorique ou modèle professionnel. Les fonds spéculatifs quantitatifs, et le succès de leurs modèles quantitatifs, nécessitent que les individus acteurs du marché reproduisent leurs comportements passés.

Mauvaise analyse quantitative des comportements

Face aux nouveaux comportements des humains qui constituent les marchés financiers, les modèles mathématiques existants ont lamentablement échoué. Ce n’est jamais une bonne idée de caractériser un comportement humain imprévisible avec les mathématiques. Cela nous rappelle les prêts hypothécaires à risque et la crise du crédit. Les agences de notation de crédit avaient abusé des modèles statistiques dont ils avaient une expérience très limitée pour engendrer une explosion du crédit à haut risque donnant lieu à la crise du crédit de 2008.

Une fois tous les cent ans?

La certitude que quelque chose ne peut se produire « qu’une fois tous les cent ans » renforce la confiance et le courage des investisseurs. Personne ne se demande vraiment pourquoi ces « événements du siècle » semblent désormais se produire à quelques années d’intervalle. Lorsque les gens sont enivrés par leur réussite financière, très peu de ceux en lien avec cette réussite remettent en cause les fondements fragiles sur lesquels ils bâtissent leur poule aux oeufs d’or. Ceux qui se posent des questions sont généralement mis à l’écart, sans qu’on leur réponde, ou sont renvoyés pour leur franchise.

Le nouvel « Exceptionnel »

Nous pensons que ce qui s’est passé en 2020 ne sera pas inhabituel pendant les années déchainées auxquelles nous nous attendons. La « Normalité » sera très inhabituelle au niveau de l’économie et des marchés financiers pendant les nombreuses années qui viennent. La pandémie a vraiment accentué et légitimé bon nombre des tendances économiques, financières et sociales déjà bien engagées.

Depuis de nombreuses années, la politique monétaire est « extrêmement souple ». Tout durcissement a été suivi de bouleversements sur les marchés et de politiques encore plus laxistes. D’un point de vue politique, « plus d’argent » a toujours été plus populaire que « moins d’argent », mais les aventures des banques centrales au royaume de « l’assouplissement quantitatif » et des « taux d’intérêt négatifs » ont fait entrer l’argent gratuit dans le courant dominant de la pensée économique et financière. Ces nouvelles mesures monétaires étaient bien établies avant que la pandémie ne frappe et elles ont été cruciales dans l’atténuation des dommages économiques causés par la COVID. En revanche elles ont massivement faussé les marchés financiers. Il va s’écouler beaucoup de temps avant que quiconque ne pense qu’elles doivent être remisées au placard avec les autres mesures de politique d’urgence.

La dette l’emporte sur le conservatisme

En raison du désespoir causé par la pandémie de COVID au niveau économique et médical, les décideurs du monde entier se sont lancés avec frénésie dans des mesures de relance budgétaire. Ce qui a été différent cette fois aux États-Unis, c’est le plan de relance colossal rapidement déployé par le président Trump, grâce à sa domination sur le Parti républicain. Auparavant, et alors que les conservateurs les traitaient avec dédain de « keynésiens », ce sont les libéraux et les socialistes qui pensaient que la croissance financée à coup de dette publique était la réponse à la fragilité économique. C’était sans compter sur l’arrivée de Donald J. Trump qui convainquit ses amis républicains que la dette et les déficits étaient une bonne chose s’il était aux commandes.

Chez Canso, nous croyions que le concept de « plus d’argent » était plus populaire du côté de la politique monétaire. Cela fait désormais partie du domaine de la politique budgétaire. D’après nous, il semble que les dépenses publiques financées par la dette aient désormais la côte, même auprès des cercles politiques conservateurs. L’aversion des Républicains pour la dette et les déficits est depuis longtemps révolue. Comme nous l’avons dit dans nos infolettres précédentes, l’administration Trump affichait des déficits colossaux records avant même que la pandémie ne frappe. Le Parti Républicain fut jadis le parti de la « valeur du travail », pas des prestations sociales touchées sans travailler et sans faire le moindre effort. Leur opposition morale à la « redistribution de la richesse » était telle qu’ils s’étaient même opposés aux mesures de relance budgétaire après la crise du crédit de 2008 et la grande récession qui avait suivi.

Gloire au Dépensier en Chef !

Les choses sont désormais bien différentes. Nous avons des Républicains qui insistent pour que des paiements directs soient versés à tous les Américains. De l’argent liquide sans condition, quel qu’en soit le besoin. Dans son projet de loi CARES, le président Trump a approuvé les paiements directs liés à la pandémie d’un montant de 1200 dollars pour tous les Américains et s’est assuré que son nom figurerait sur les chèques. Alors même qu’il quitte ses fonctions, Trump plaide désormais pour un paiement direct lié à la pandémie de 2 000 dollars à destination des Américains. C’est plus que les 1 200 dollars du premier plan de relance et bien au-delà des 600 dollars de l’actuel compromis de loi bipartite. Ces paiements directs sont vraiment sans précédent dans l’histoire des États-Unis. Un long chemin a été parcouru depuis la Grande Dépression des années 30. Sous Herbert Hoover, les Républicains se sont opposés à l’aide sociale et ont dit à tout le monde de « se serrer la ceinture » et de réduire les dépenses publiques, alors même que le chômage atteignait 30%.

Tout le monde s’accorde à dire qu’il incombe aux gouvernements de satisfaire tout le monde et de leur donner de l’argent. La veille de Noël, un éditorial du Washington Post a attiré notre attention en donnant à Trump une alliée improbable, Nancy Pelosi :

Des Trumps dollars en cascade

Sans émettre de jugement moral ou politique concernant les paiements liés à la pandémie (ils ont contribué à atténuer la récession qui en a découlé), il est évident que des dépenses publiques colossales financées par la dette et les « Trump Dollars » se déversent en cascade dans l’économie américaine. Comme nous l’avons montré dans notre numéro d’octobre de l’Observateur des marchés, les revenus des consommateurs ont en réalité augmenté grâce aux paiements de soutien lié à la pandémie. Au coeur de la plus profonde récession économique depuis la Grande Dépression, les ventes de logements, les permis de construction et les dépenses de rénovation ont grimpé en flèche. Les ventes de voitures se portent bien. Et tout ceci grâce aux paiements directs du gouvernement financés par des émissions de dette publique à très faible coût.

Exubérance rationnelle

Il est également évident que la politique monétaire ultra-souple sera très certainement parmi nous pendant de nombreuses années. Si l’on prend au mot la Réserve et les autres banques centrales, la règle sera : « l’inflation au-dessus de la tendance » pour compenser les périodes antérieures de faible inflation. Avec la politique monétaire ultra-souple, la politique budgétaire et le soulagement ressenti par la société (si ce n’est une joie et une excitation débridées) à la fin de l’épidémie de COVID, nous pensons qu’il pourrait y avoir un rebond économique majeur. Il y aura une « exubérance rationnelle » vis-à-vis de l’étendue et de l’ampleur de la puissance économique, comme nous n’en avons pas vue depuis très longtemps dans les économies développées des pays occidentaux.

Politique monétaire en mode « Choc et stupeur »

C’est pourquoi nous prévoyons une décennie 2020 « déchainée », plus « enragée » dans le sens hors de contrôle et imprévisible que simplement « rugissante ». Alan Greenspan a dit qu’il était difficile de dire si on était dans une bulle lorsqu’on est en plein dedans. Mais nous ne sommes pas d’accord. La pandémie est loin d’être terminée et nous constatons déjà des comportements spéculatifs et des valorisations extrêmes dans certaines parties du marché. « Vous ne pouvez pas combattre la Réserve » et la Réserve pratique la tactique « choc et stupeur » dans l’application rigoureuse de sa politique monétaire.

Cela signifie que les marchés vont surement poursuivre leur essor actuel et conserver leur caractère spéculatif pendant un certain temps, jusqu’à ce qu’ils implosent par épuisement ou suite à un éventuel resserrement de la politique monétaire. La spéculation sur séance (« day trading ») et la dette sur marge sont à nouveau en vogue. Le recours aux options n’a jamais été aussi élevé. Le Bitcoin atteint des niveaux records. Les actions des sociétés en faillite se négocient à des prix incroyables, même si elles ne vaudront probablement plus rien après la faillite.

Le seul véritable problème est le marché des obligations. Le marché boursier regarde déjà en direction du retour à la normale après la COVID, mais le marché des obligations est embourbé dans ses méthodes discrètes pour imiter passivement le rendement de l’indice. Ils sont peu de gestionnaires de fonds d’obligations à ne pas s’accrocher à la durée du marché pour leur chère vie professionnelle. Tout gestionnaire de fonds d’obligations qui a raccourci le terme et la durée au cours des 10 voire même des 40 dernières années, a été humilié et a probablement perdu son emploi à mesure que les rendements chutaient toujours plus et leur donnaient tort.

On fait le lien et on casse !

Lorsque nous en aurons fini avec la COVID, nous pensons que la courbe des taux va s’accentuer et que les rendements à long terme vont probablement revenir à leurs niveaux d’avant la crise, même si les banquiers centraux espèrent qu’il n’en sera rien. À partir de là, les rendements pourraient potentiellement augmenter jusqu’à la fin de nos jours.

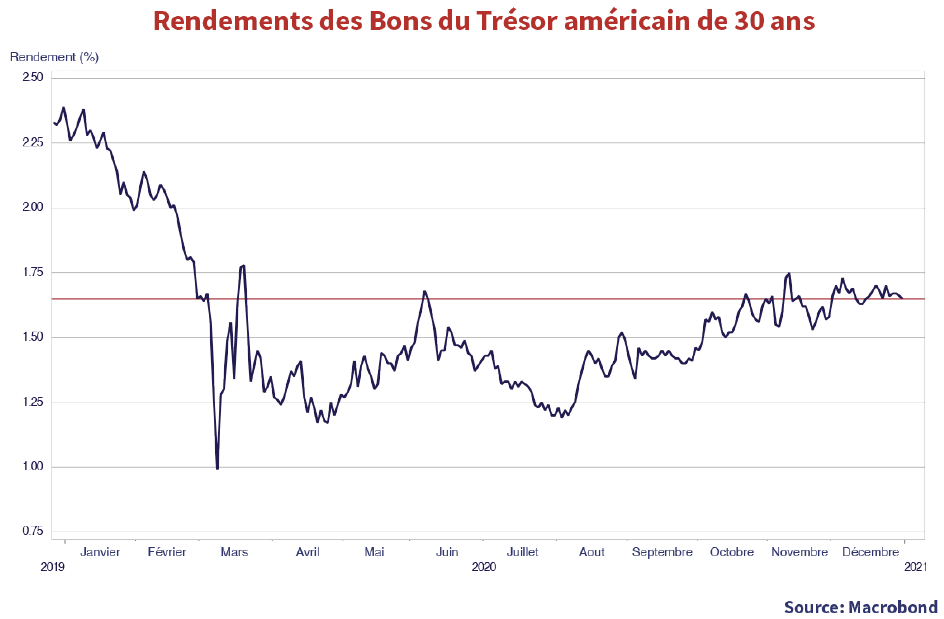

Cela semble extrême à l’heure actuelle, mais les rendements obligataires sont en train de grimper furtivement. Le graphique ci-dessus sur les rendements des Bons du Trésor américain de 30 ans montre que son niveau actuel est à 1,65%. Il était exactement au même niveau qu’à la fin du mois de février, avant que la pandémie n’atteigne les marchés et bien au-dessus du faible rendement de 0,82% enregistré le 9 mars lorsque les marchés boursiers ont plongé.

Pas de Grandes Espérances en termes d’inflation

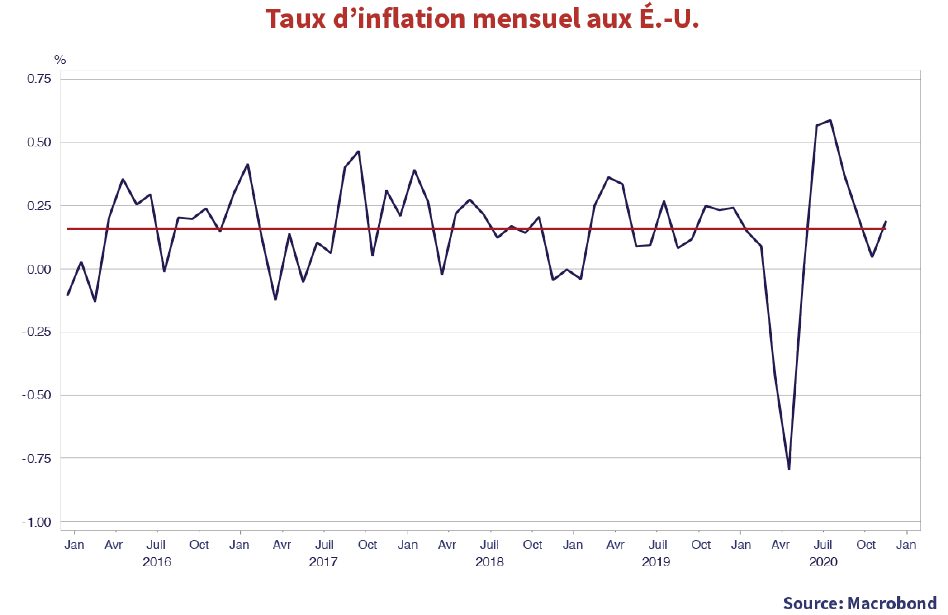

Il y a de bonnes raisons à cela. Ainsi que le montre le graphique ci-dessous, les creux de la déflation liée à la COVID sont derrière nous. Aux États-Unis, l’IPC mensuel était de 0,2% en novembre, soit 2,4% annualisé. Ce n’est pas très loin du taux d’inflation mensuel moyen des 5 dernières années et ses 0,15%, pour un taux annualisé de 1,8%. Désormais, il faut compter une inflation d’environ 2% à l’avenir, voire un peu plus si l’économie s’améliore considérablement et les prix augmentent. Si les investisseurs estiment que l’inflation aux États-Unis sera supérieure au rendement de leurs obligations du Trésor américain à long terme, ils ne se contenteront probablement pas du rendement actuel de 1,7%, malgré l’achat massif par la Réserve d’obligations du Trésor américain.

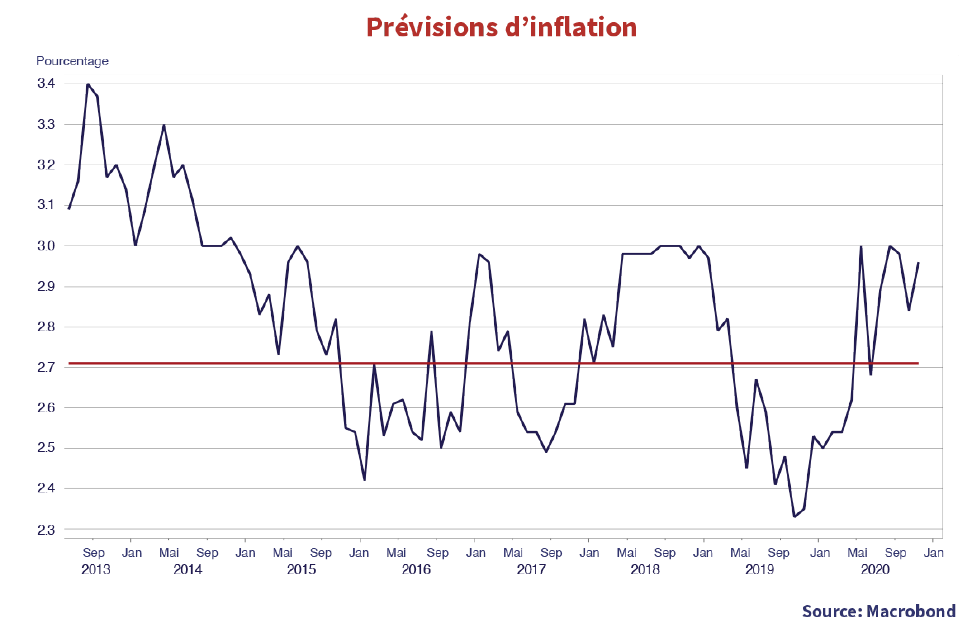

Ces derniers temps, les prévisions d’inflation montrent également une forte hausse, comme l’illustre le graphique ci-dessous. Depuis 2016, ils sont en moyenne de 2,7% mais ils ont fortement baissé lors de la première vague de la pandémie pour se redresser ensuite à près de 3%.

Idées variables

La dette à taux variable est actuellement très intéressante pour nous. En effet le potentiel des gains en capital qui résultent de la baisse des rendements obligataires à taux fixe est largement éclipsé par le potentiel des pertes en capital en cas de hausse des rendements. Attendez-vous à entendre parler davantage des obligations à taux variable dans nos prochaines infolettres. Si les rendements obligataires augmentent, les investisseurs préféreront recevoir des gains grâce à l’augmentation du coupon sur les obligations à taux variable plutôt que de recevoir des pertes en capital sur leurs obligations à taux fixe.

Redonner au crédit sa juste valeur

Le crédit n’est pas cher. En effets les écarts des obligations de sociétés ne sont que très peu éloignées des moyennes à long terme. Dans le marché actuel, compte tenu de la faiblesse des structures et des protections destinées aux prêteurs, c’est probablement généreux. Cela étant dit, nous pensons que le crédit sera la seule modalité en « Revenu Fixe » dans un environnement de rendement en hausse. Nous nous attendons à un resserrement des écarts de crédit bien au-delà de leur juste valeur. Selon nous, un écart considérable va se développer entre les émissions à coupon élevé et celles à coupon faible pour un même émetteur, puisque les titres à escompte sont recherchés par les investisseurs imposables.

Rendement en dividendes

Les actions sont chères comparativement aux normes historiques, mais elles font pâle figure par rapport aux obligations qui sont très surévaluées. Dans la mesure où les coupons obligataires sont « fixes » et n’augmentent pas, les 1,7% de rendement des Bons du Trésor de 30 ans équivalent à un multiple de 59 fois les bénéfices pour une action, sans aucune perspective de croissance des bénéfices. Au niveau actuel de 1,2%, une obligation canadienne de 30 ans a un « multiple » de 83 fois ses bénéfices. Comme nous l’avons souligné dans les infolettres précédentes, de plus en plus d’investisseurs doutent de la pertinence de détenir des obligations qui ont des rendements bien inférieur à l’inflation actuelle.

Pour de nombreux émetteurs de qualité supérieure, les rendements en dividendes sont désormais plus élevés que les rendements obligataires. Le rendement des obligations à long terme de TC Energy est de 3,5% alors que le rendement en dividendes sur leurs actions ordinaires est de 6,2%. L’obligation à long terme de Loblaws a un rendement de 3,2%, alors que le rendement en dividendes de son action ordinaire est de 2,0%. Même si un investisseur obtient un rendement comptant inférieur, le dividende versé par Loblaws a augmenté de plus de 4% au cours des 5 dernières années tandis que le coupon de l’obligation est fixe. Le crédit d’impôt pour dividendes les rend encore plus attrayants aux yeux d’un investisseur imposable.

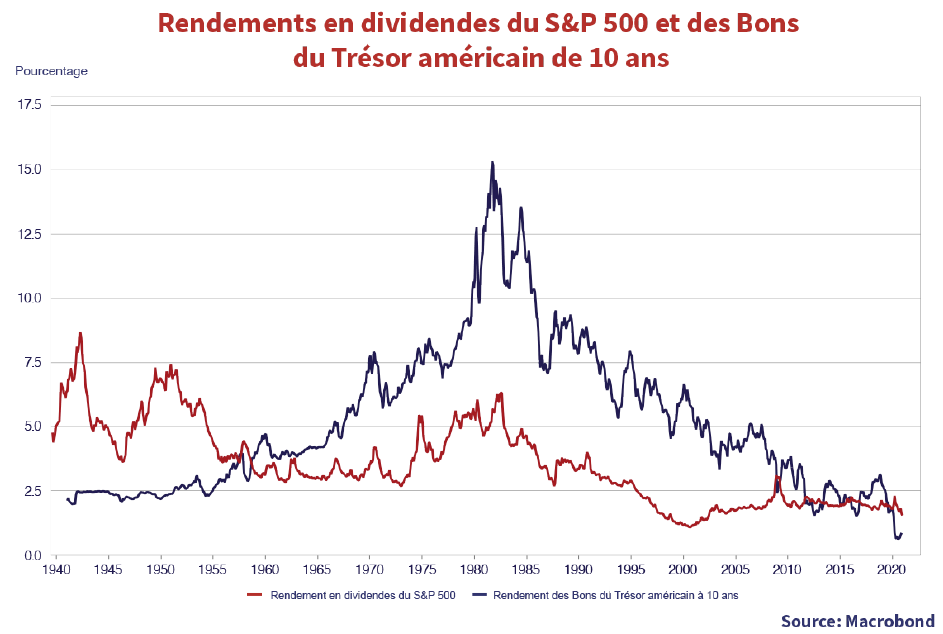

Selon nous, cela va conduire les investisseurs axés sur le revenu vers des actions dont le rendement en dividendes est élevé. Cela risque de ressembler à la période de 1929 à 1958 pendant laquelle les investisseurs exigeaient un rendement plus élevé sur les actions ordinaires que sur les obligations gouvernementales après une période de déflation et de faillite des entreprises. Comme vous pouvez le constater ci-dessous sur le graphique du rendement en dividendes du S&P 500 par rapport au rendement des Bons du Trésor de 10 ans, après la Grande Dépression des années 1930, les investisseurs étaient plus intéressés par la sécurité de leur capital et ont payé plus cher pour la certitude et la sécurité de obligations.

Les rendements en dividendes sont restés supérieurs aux rendements des Bons du Trésor de 10 ans jusqu’en 1958. À ce moment-là, les rendements en dividendes sont tombés en dessous des rendements obligataires, reflétant la relance économique et la croissance des revenus et

des dividendes des entreprises. À la fin des années 80, au plus fort de l’inflation, un taux d’inflation de 10% a entraîné une forte croissance du PIB nominal, et cela s’est répercutée sur les flux de trésorerie des émetteurs. Les obligations gouvernementales à coupon fixe ont été boudées car considérés comme des « certificats de confiscation ».

Pendant une période de 50 ans, de 1958 à la crise du crédit de 2008, les rendements obligataires sont restés supérieurs aux rendements en dividendes. Comme le montre le graphique, depuis le milieu des années 1950, les dividendes n’ont pas été aussi attractifs que les obligations.

Déchainement sur la scène politique

Sur le plan politique, il nous semble que le début de 2021 témoigne du « déchainement » que nous anticipons. Il est très probable que la polarisation et la colère que nous avons constatées lors des élections présidentielles américaines de 2020 vont se poursuivre pendant un certain temps. Même si les contestations judiciaires et les recomptes n’ont pas abouti, le président Trump nie toujours sa défaite aux élections, et n’admettra probablement jamais qu’il a réellement perdu. Il semble désormais que le vote de routine du collège électoral le 6 janvier sera plus un théâtre politique mettant en scène les Républicains qui ne veulent pas admettre la défaite de Trump. Les experts en droit constitutionnel ne sont pas impressionnés, mais 140 Républicains et quelques sénateurs à la Chambre ont exprimé leur soutien, ce qui témoigne du déchainement de la politique actuelle.

Conseil épistémique

Nous sommes d’accord avec de nombreux experts pour dire que le monde de l’Internet et des médias sociaux actuel renforce de plus en plus les divisions, la colère et l’acrimonie du monde politique d’aujourd’hui. Kwame Anthony Appiah a publié dans le New York Times Magazine du 1er décembre une excellente rubrique de conseils en matière d’éthique qui traitait des conséquences de la présidence populiste et nationaliste véhémente de M. Trump. Un lecteur demandait comment traiter de manière éthique avec des amis partisans du président Trump et nous avons trouvé la réponse d’Appiah fascinante. Appiah partage l’avis de John Kenneth Galbraith selon lequel les gens veulent « une excuse pour croire ». Tandis que les algorithmes informatiques des médias sociaux renforcent nos préjugés sociaux et politiques déjà existants, il n’est pas surprenant que nos réalités diffèrent en fonction des sources d’actualités et d’informations que nous choisissons.

Nous partageons l’avis d’Appiah que nos « croyances » dépendent des actualités et des sources d’information que nous choisissons et dans lesquelles nous avons confiance. Alors que l’orientation éditoriale a toujours été une caractéristique des médias d’information professionnels, Fox News et ses « animateurs polémistes » très avisés ont poussé leur soutien inconditionnel au président Trump à des niveaux encore jamais vus. Dans l’opposition, d’autres chaînes leur ont emboîté le pas avec leurs attaques contre le président Trump. On n’a même pas besoin de regarder les chaines de nouvelles pour être informé de manière sélective. Nombreux sont ceux qui utilisent désormais les réseaux sociaux comme principale source d’informations.

Les gamins veulent juste s’amuser !

À l’ère des médias sociaux, il est assez facile de trouver une source en accord avec n’importe quel point de vue, même s’il est « désavantagé sur le plan épistémologique ». Il est assez facile de faire une « erreur épistémique » en s’appuyant sur les médias sociaux, comme l’a découvert Donald J. Trump, utilisateur avancé de Twitter. Vous ne saurez jamais s’il s’agit d’une campagne de désinformation des services de renseignement russes ou d’un chauffeur-livreur de 21 ans !!

Des relations internationales faussées

Au cours des dernières années, nous avons souvent répété que le vent était en train de tourner contre la « mondialisme ». L’élection de Trump à la présidence des États-Unis, le vote en faveur du Brexit au Royaume-Uni et la montée des mouvements populistes dans de nombreux autres pays ont montré que la plupart des gens se sentaient négligés. La montée du commerce international, l’immigration et le transfert de l’industrie manufacturière vers la Chine ont profité aux élites mondiales, mais très peu aux citoyens ordinaires qui se sont tournés vers le populisme pour exprimer leur colère.

Sur le front politique international, il y a aussi un déchainement. Trump quitte ses fonctions après avoir endommagé de nombreuses alliances et traités internationaux qui ont très bien rendu service au monde après la Seconde Guerre mondiale. La Russie vient de pirater le gouvernement américain; La Chine s’affirme de plus en plus et le Royaume-Uni a finalement quitté l’Union européenne. La COVID a clairement montré que les pays sont encore prêts à adopter le « chacun pour soi » et que l’on ne peut pas compter sur les conglomérats internationaux pour les équipements de protection individuelle essentiels, les ventilateurs et les médicaments.

Au Canada, il est tristement évident que la privatisation de nos entreprises fabricantes de vaccins autrefois florissantes nous a enlevé la capacité nationale de fabriquer notre propre vaccin COVID. Les acquéreurs internationaux ont décidé de fermer leur production canadienne et de produire leurs vaccins pour le marché canadien à l’étranger, en dépit de nos capacités avancées en recherche médicale et pharmaceutique. Selon nous, le Canada ainsi que de nombreux autres pays invoqueront la sécurité nationale pour protéger ce qu’ils considèrent comme leurs industries vitales et leurs intérêts nationaux.

Conclusion avec une pointe de sagesse

En conclusion, il y a des incendies qui menacent de devenir incontrôlables en 2021 sur le plan économique, politique et financier. Un investisseur avisé vend en période de hausse et n’achète pas dans les phases de survalorisation spéculative, mais le déchainement sur les marchés pourrait continuer pendant très longtemps. Les mesures de relance monétaire et budgétaire ont été sans précédent, c’est pourquoi nous pensons que le rebond économique qui suivra sera équivalent dans sa taille et son ampleur.

Heureusement, nous n’avons pas à prendre de grandes décisions en termes de stratégie de marché. Notre méthode d’évaluation détermine le positionnement de notre portefeuille et nous devons recevoir une compensation pour les risques que nous assumons dans nos portefeuilles. Nous sommes toujours pleinement investis dans ces derniers. Les valorisations des titres que nous avons achetés ont considérablement augmenté mais restent attractives.

Certaines personnes ont douté de la pertinence de notre positionnement conservateur en 2019. En effet les gestionnaires de portefeuille qui ont rempli leurs portefeuilles de positions très risquées ont obtenu de meilleures performances. Nous avons ensuite eu des questions sur la pertinence d’acheter sur les marchés en période de pandémie alors que les prix n’avaient jamais été aussi bas.

Entraînez-vous dur pour être prêt au combat

Nous avons agi rapidement et de manière décisive pour sécuriser ces valeurs. Au sein de l’armée, on disait qu’il fallait s’entraîner très dur et de manière réaliste pour se préparer à la guerre et au combat. Chez Canso, nous l’avons fait. Nous avons mis en place les personnes et les systèmes pour exploiter les opportunités lorsqu’elles sont disponibles. Nous nous sommes entraînés et formés pour nous lancer rapidement dans la bataille pour les investissements lorsque cela est devenu nécessaire. Nous avons passé les mois de mars, avril et mai aux « postes de combat » et nous avons été récompensés beaucoup plus rapidement que ce que nous aurions pu imaginer.

Nous avons déjà traversé des périodes comme celle-ci :

- La contagion de la crise asiatique et la Bulle Technologique de 1998 à 2002;

- La crise du crédit de 2008 à 2009; et

- La crise de la dette dans la zone euro de 2012 à 2016.

Après toutes ces implosions sur les marchés, on nous a posé la question : « Comment allezvous gagner de l’argent, maintenant que toutes les opportunités sont passées. »

À chaque fois nous avons répondu, « Pas d’inquiétude, nous garderons votre argent en sécurité autant que possible jusqu’à ce nous ayons une raison de le risquer. »

Nous ne succombons pas aux tentations de la mode en matière d’investissement. Nous prenons grand soin de dire à nos nouveaux clients qu’ils seront probablement les plus en colère contre nous quand d’autres personnes font fi de la prudence en matière d’investissement et prennent de grands risques pour une rémunération modeste. Nous ne nous inquiétons pas de la performance à court terme au détriment de la sécurité du capital. Notre méthode d’évaluation garantit que les rendements potentiels sont appropriés compte tenu des risques que nous assumons dans nos portefeuilles.

Nous sommes désormais de retour à nos méthodes laborieuses, examinant les valorisations et évaluant les risques de manière méthodique, fastidieuse et disciplinée. Nous laissons la prise de risque mal informée et la spéculation à ceux qui veulent gagner de l’argent rapidement.

Il y aura des défis en cours de route, mais au bout du compte, la relance économique et la hausse de l’inflation accentueront la pente de la courbe des taux, car les obligations à long terme reflètent les perspectives à long terme de l’inflation normalisée. Les banques centrales ont promis que « l’arrangement » se poursuivrait pendant de nombreuses années, mais elles devront quand même finir par normaliser le prix de l’argent.

Nous souhaitons à tous nos clients et lecteurs une année 2021 pleine de bonheur et de prospérité !