Nous écrivons cette infolettre au moment où le président américain Trump est de retour à la Maison Blanche après avoir été hospitalisé pour la COVID-19. Il aurait été transporté par hélicoptère « alors qu’il pouvait encore marcher » pour éviter la perception négative de le voir partir en ambulance sur une civière. Le médecin de la Maison Blanche affirme désormais que le président va bien, mais M. Trump a été renvoyé à la Maison Blanche alors qu’il était encore infecté. Les traitements qu’il a reçus suggèrent que le président a eu un cas grave, mais selon son médecin, M. Trump est apte à faire campagne en personne la semaine prochaine.

M. Trump semble avoir été le « patient zéro » d’une vague épidémique qui, selon les rapports, a infecté 35 personnes entrées en contact avec lui, faisant de la Maison Blanche une «zone rouge» de la COVID selon la définition de son propre CDC. Les personnes infectées incluent la Première Dame et de nombreux membres de son personnel et des conseillers de la Maison Blanche. Après avoir minimisé la pandémie de la COVID pendant la campagne électorale, cela n’a pas rendu service à M. Trump dans ses perspectives de réélection.

Comme M. Trump, son personnel de campagne, sa famille ainsi que de nombreux autres républicains récemment infectés, peuvent désormais en témoigner de par leur expérience personnelle, la COVID est de toute évidence un virus hautement contagieux et dangereux. Ceux qui contestent les avis médicaux et scientifiques sur la COVID le font à leurs risques et périls. Si ce virus peut pénétrer le régime de tests intensifs et la sécurité physique de la Maison Blanche, c’est une mise en garde importante pour le reste d’entre nous.

Les mesures de santé publique fonctionnent

L’image et la propagande ne constituent pas des efforts sérieux pour contrôler la pandémie de la COVID. Les vaccins et les remèdes miracles pourraient très bien arriver à grands pas, mais les pays qui ont réussi à atténuer les pires effets de la pandémie de COVID ont appliqué des mesures de santé publique strictes, éprouvées dans le temps et d’une grande évidence pour contrôler l’épidémie. Ils ne passaient certainement pas leur temps à débattre de l’efficacité médicale des masques et de la distanciation sociale ou à faire du port du masque un gage d’allégeance à un parti politique particulier.

Parmi les pays qui ont réussi, nombreux sont ceux qui ont dû réimposer des contrôles plus stricts lorsque la COVID s’est propagée à nouveau après l’assouplissement des mesures. Les États américains qui se sont lancés « à fond » dans la réouverture économique assistent à une flambée du nombre de cas et de décès. Au Canada, notre province d’origine, l’Ontario, et d’autres provinces connaissent également une augmentation du nombre de cas de COVID. En effet l’automne et son temps plus froid maintiennent les gens à l’intérieur et les écoles ont réouvert.

L’immunité collective n’était pas réaliste

Nous ne sommes ni des experts en santé publique ni des médecins, mais notre profession nous oblige à valoriser les actifs financiers et à évaluer leurs risques. Cela signifie comprendre et évaluer les effets de la COVID sur les entreprises et leurs flux de trésorerie. Les gouvernements du monde entier ont vu ce qui s’est passé en février et mars, en Chine, en Italie et en Espagne avec une propagation incontrôlée. Ils se sont précipités pour « aplanir la courbe », et passer d’une croissance complètement exponentielle à quelque chose de gérable d’un point de vue médical. C’est ce qu’ils ont fait en mars et avril avec pour conséquence un effondrement de l’activité économique.

Ils n’ont eu d’autre choix que de mettre en place ces mesures de santé publique strictes. Laisser la COVID suivre son cours jusqu’à ce que « l’immunité collective » soit atteinte n’était tout simplement pas réaliste. Le coût aurait été trop élevé à la fois sur le plan social et le plan financier. Avec un taux de mortalité initial de 1% et un taux d’hospitalisation de 10%, cela aurait signifié pour les 331 millions d’américains, 3,3 millions de morts et 33 millions d’hospitalisés. Avec ses 37 millions d’habitants, le Canada aurait eu 370 000 décès et 3,7 millions de personnes hospitalisées. Les systèmes médicaux auraient été submergés et de toute façon, l’économie aurait été fermée suite à la panique causée par le comportement des consommateurs.

Les gouvernements ont fait ce qu’il fallait

Comme nos clients l’ont appris dans nos Lettres clients Canso de mars et notre Observateur des marchés d’avril, nous pensions que les banques centrales et les gouvernements du monde entier allaient devoir réagir aux terribles effets économiques et financiers de la pandémie, ce qu’ils ont fait.

La bonne nouvelle c’est que nous avons abordé la vente massive sur les marchés en mars avec un positionnement très prudent dans nos principaux portefeuilles de crédit. Cela nous a permis de profiter, en mars et avril, des prix très bas générés par la vente en panique des titres de sociétés dont les activités ont été massivement touchées par le confinement et la distanciation sociale.

La politique monétaire a été assouplie, les taux d’intérêt ont chuté et les programmes de liquidité mis en place pendant la crise du crédit ont été remis en action pour assurer le bon fonctionnement des marchés financiers. Ces derniers ont très bien fonctionné. Tout l’argent qui a afflué sur les marchés financiers a stoppé la chute du mois de mars et la liquidité de trésorerie qui en a résulté a déclenché un courant ascendant massif sur les marchés financiers, toujours en cours depuis fin mars. Ce fut une bonne chose car une crise des marchés financiers pendant une pandémie mondiale sans précédent et une économie à l’arrêt se seraient très, très mal terminées.

“L’empereur n’a pas d’habit du tout !”

Au niveau médical et macroéconomique, le contexte et la réponse ont été troublés par la politique. Désormais, les choses ont vraiment changé aux États-Unis, dans leur approche vis-à-vis de la pandémie, et particulièrement avec l’arrivée dans moins d’un mois des élections 2020. Cela nous rappelle le conte de fées pour enfants de Hans Christian Andersen, « L’empereur n’a pas d’habit » (Les habits neufs de l’empereur). Tout le monde ignore l’évidence lorsque l’Empereur défile nu dans la rue, sauf l’enfant qui laisse échapper « L’Empereur n’a pas d’habit du tout ». C’était évident mais personne n’osait rien dire.

Selon nous, il s’agit d’une situation similaire. Avec Trump diagnostiqué pour un cas apparemment grave de COVID, le reste de la campagne électorale de 2020 va être focalisé sur sa réponse à la pandémie de COVID. Et ce n’est clairement pas son point fort si on se base sur les sondages d’opinion des électeurs. Trump et son administration ont minimisé et revendiqué la victoire sur la COVID-19 à plusieurs reprises, en dépit de preuves évidentes du contraire, clairement visibles aux yeux de tous. Le jour du diagnostic positif de M. Trump à la COVID, en regardant Fox and Friends, considérée comme son émission de télévision préférée, nous avons été stupéfaits d’entendre l’une des animatrices pro-Trump, Ainsley Earhardt, laisser échapper quelque chose du genre : « C’est un virus si dangereux… Regardez toutes les personnes qui sont décédées » pendant que les autres animateurs était assis mal à l’aise à l’écouter signaler une évidence.

Les sondages sont en faveur de Biden

Trump chante désormais les louanges de son « rétablissement miracle » de la COVID comme stratégie électorale. Si les derniers sondages sont corrects, il est peu probable que le combat de Trump avec la COVID l’aide durant l’élection. Selon un sondage IPSOS / ABC News 7 Américains sur 10 pensent que Trump n’a pas pris la menace de la COVID sur sa santé personnelle suffisamment au sérieux et n’a pas pris les protections personnelles appropriées pour éviter d’être infecté. Cela inclut le responsable républicain du Sénat, Mitch McConnell, qui a récemment déclaré qu’il n’était pas allé à la Maison Blanche depuis un mois en raison de leurs protocoles COVID laxistes.

Dans l’ensemble, nous ne pensons pas que cela change beaucoup les choses pour l’élection, car les électeurs indécis sont si peu nombreux. Si les sondages sont corrects, Biden bat Trump. D’un autre côté, personne ne veut éliminer Trump puisque, de toute évidence, il est sorti de nulle part pour battre Hillary Clinton. La différence c’est que cette fois-ci Trump semble incapable de développer sa base au-delà de ses partisans dévoués et les sondages montrent que Biden, avec plus de 50%, est en avance de plus de 10 points sur Trump et ses 40%. En 2016, à ce stade de l’élection, Clinton menait beaucoup moins dans les sondages.

D’après les sondages, la plupart des électeurs pensent que Biden a remporté le débat présidentiel, et certains sondages le montrent désormais avec un avantage de 14%. Trump pourrait encore gagner, mais il lui reste beaucoup de chemin à parcourir. Les statistiques montrent que de nombreux États américains, en particulier ceux dont les gouverneurs sont proches de Trump, affichent une forte augmentation du nombre d’infections et de décès liés à la COVID. À l’approche des élections, les nouvelles concernant la COVID ne s’améliorent pas et le vote par anticipation est déjà bien engagé.

En 2021, les nouvelles concernant la COVID devraient être meilleures

D’après nous, la bonne nouvelle c’est que, quel que soit le vainqueur des élections, la situation liée à la COVID aux États Unis s’améliorera début 2021 grâce à une meilleure mise en œuvre du système de santé publique et de possibles vaccins. Il est clair que la COVID ne va pas « s’en aller» et quiconque remportera l’élection comprendra probablement la gravité de la situation sanitaire. Si Biden l’emporte, ce sera une politique avisée avec la mise en œuvre de mesures de santé publique appropriées au niveau national.

Si M. Trump est réélu, il devrait désormais, avec un peu de chance, comprendre la nature virulente et la menace posée par la COVID. Trump a reconnu qu’il avait été « très malade » suite à son infection à la COVID. Alors qu’il se rétablit et reprend sa campagne et son mandat, l’expérience de Trump avec une grave infection à la COVID pourrait se traduire par une meilleure politique de santé publique de la part de son administration et des gouverneurs républicains qui le soutiennent.

Nous ne sommes pas très optimistes quant à la totale compréhension par M. Trump de l’importance de son leadership sur le sujet, comme ce fut le cas avec le Premier ministre britannique Boris Johnson. L’un des derniers tweets de Trump semble encourager les Américains à sortir et à être infectés parce qu’ils battront le virus comme lui. M. Trump n’est pas encore « tiré d’affaire », de l’aveu de son propre docteur, donc la déclaration de sa victoire est peut-être prématurée. Ce que M. Trump essaie de faire est évident. Prêt à tout pour renverser la tendance de sa campagne électorale ratée, M. Trump veut triompher de la COVID pour reconquérir les électeurs. À voir si le virus et les électeurs coopèreront.

Pas la meilleure au monde

En dépit des fanfaronnades du président Trump selon lesquelles la réponse américaine à la COVID était la meilleure au monde, l’expérience dans de nombreux pays a été bien supérieure. Comme l’a dit Kamala Harris lors du récent débat pour la vice-présidence, au Canada, le taux de mortalité par habitant par COVID représente le tiers de celui des États-Unis. Ce n’est pas un hasard. Les gouvernements fédéral et provinciaux du Canada ont mis en place les importantes mesures de santé publique nécessaires, quelle que soit leur orientation idéologique. Le port du masque et la distanciation sociale sont des mesures de santé publique et ne sont pas sujets à une forme de débat d’idéologie politique. L’idéologie et la loyauté envers le parti sont une chose, mais les chiffres ne mentent pas. Regarder ce qui se passe au nord, du côté du Canada est révélateur. Le Canada et les États-Unis sont des alliés proches et leurs économies sont inextricablement liées par la géographie économique et les échanges commerciaux. Les deux pays ont été touchés par la COVID en même temps. Ils disposent de systèmes de santé avancés et ont connu la première vague d’épidémie en même temps.

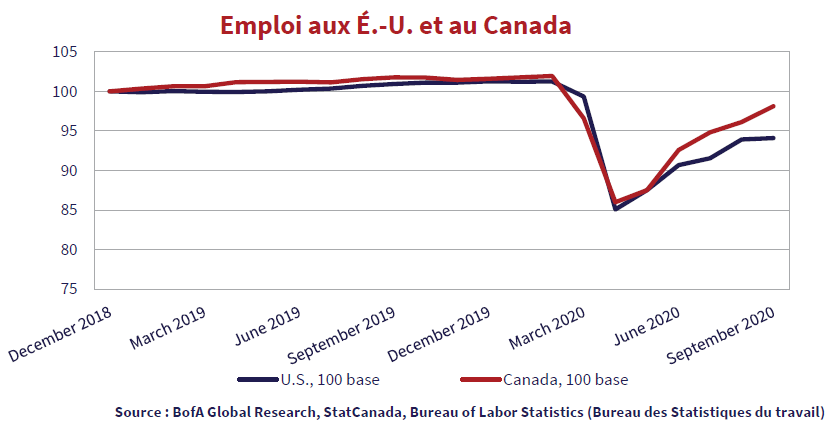

Le Canada s’en sort mieux au niveau de l’emploi

Les efforts de Trump et des gouverneurs dans les États républicains pour «réouvrir l’économie» ont-ils vraiment fonctionné ? Apparu pour la première fois dans une publication de BAML Economics, le graphique ci-dessous indexe l’emploi au Canada et aux États-Unis sur 100. Il montre clairement qu’au Canada, l’emploi se rétablit plus rapidement qu’aux États-Unis. La différence semble provenir du consensus canadien qui, en dépit des différences politiques, veut que la politique de santé publique incombe aux professionnels et non aux politiciens.

Ce qui nous inquiète dans ce graphique, c’est la légère pente amorcée récemment par la reprise de l’emploi aux États-Unis. Quelles que soient la politique et la situation sanitaire, l’économie américaine reste la plus grande et la plus importante au monde. Si les États-Unis sont contraints à un autre confinement à cause de la COVID, le reste du monde en souffrira économiquement.

Le soutien massif des gouvernments a permis d’éviter la catastrophe

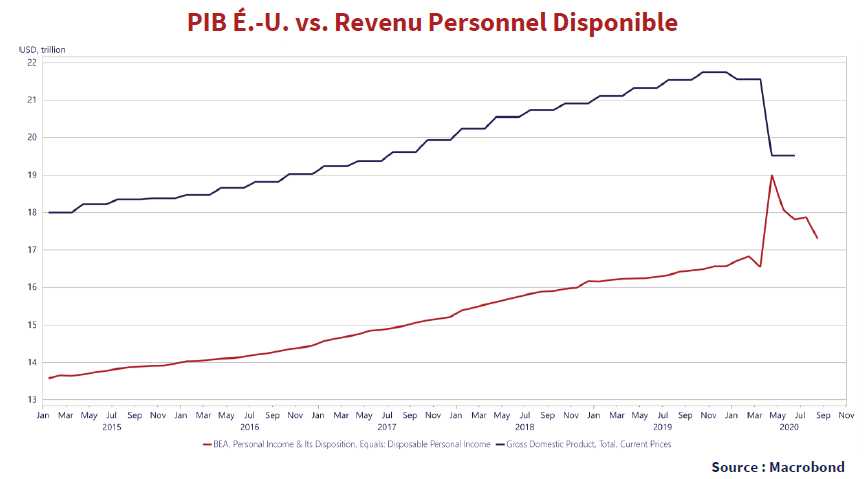

Sur le plan économique, seules les importantes mesures de soutien monétaire et fiscal mises en place par les gouvernements mondiaux ont permis d’éviter la Dépression qui aurait dû accompagner un arrêt économique de cette ampleur, avec ses répercussions financières et sociales. Ci-dessous, nous avons créé un graphique du produit intérieur brut (PIB) et du revenu personnel disponible aux États-Unis qui montre le rôle clé du soutien par le gouvernement pour réduire l’impact de l’arrêt lié à la COVID.

Dans nos Lettres Client Canso de mars et notre Observateur des Marchés d’avril, nous avions prédit que la gigantesque fermeture en raison de la COVID priverait de revenus de larges pans de l’économie américaine. Notre rapide calcul prévoyait une baisse des revenus d’au moins 30% pour 30% des entreprises, soit environ 9% du PIB. Nous étions en fait assez proches. Le graphique montre un déclin du PIB annualisé de 2 billions de dollars, soit une baisse de 9,7%. Il s’agit d’un changement au niveau de l’activité économique à la fois énorme et sans précédent dans un laps de temps très court. C’est presque 3 fois plus élevé que la baisse de 3,3% réalisée pendant la Grande Récession qui a suivi la crise du crédit de 2008.

En réalité, les revenues sont à la hausse !

Le graphique montre également que le revenu personnel disponible (ligne rouge) a en réalité augmenté de 2,4 billions de dollars. Nous trouvons cela fascinant. En fait, les revenus des particuliers ont augmenté grâce aux transferts gouvernementaux directs, en dépit de la chute brutale de l’activité économique, et alors même que les revenus des entreprises chutaient en raison du confinement lié à la COVID. C’est le résultat des mesures de soutien direct au revenu mises en place par le gouvernement fédéral américain et financés par des emprunts publics.

Ces programmes de soutien en réponse à la pandémie sont passés par le Congrès et le Sénat à une vitesse record, contrairement aux propositions de dépenses que Bush et Obama avaient vu repoussées par les Républicains après la crise du crédit. Dans ce cas précis, la domination totale de Trump sur le Parti républicain fut une bonne chose. Elle a permis une réponse rapide et a certainement évité un bilan beaucoup plus grave, étant donné la profondeur de la baisse de l’activité économique.

Balancer les ” Trump Dollars ” par hélicoptère

Trump et les sénateurs républicains n’ont probablement jamais lu les travaux de l’économiste John Maynard Keynes. Dans le cas contraire, ils s’opposeraient probablement de manière viscérale à ses recommandations en termes de politique gouvernementale et d’ingérence dans les marchés libres. Ironie du sort, Keynes serait plutôt satisfait de ces fortes mesures de relance budgétaire « Keynésienne ». L’ancien président de la Réserve Ben Bernanke parlait publiquement de « jeter de l’argent depuis des hélicoptères » si la baisse des taux d’intérêt s’avérait infructueuse. Il fut moqué par des commentateurs conservateurs et des Républicains et reçut le surnom de « Ben l’hélicoptère » pour ses rêveries.

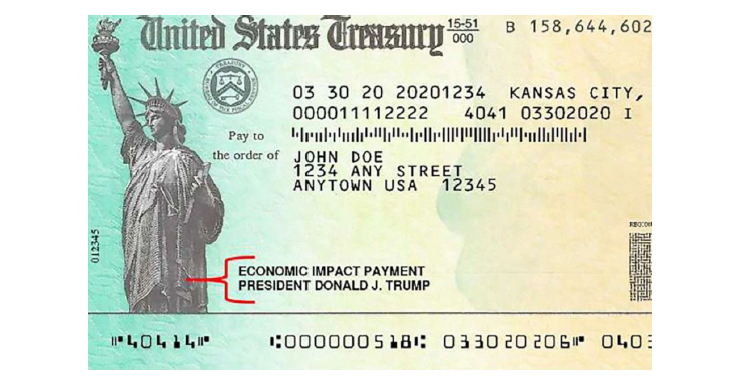

Eh bien, le président Donald J. Trump a fait mieux. Il a envoyé des chèques de paiement à impact économique d’un montant de 1 200 $ à tous les Américains. Même s’il ne pouvait pas légalement signer les chèques, il a retardé les choses pour s’assurer que son nom y figurerait, avec la mention « Président Donald J. Trump » juste en dessous de celle du « Paiement d’impact économique » et à côté de la Statue de la Liberté.

Trump Dollars : un chèque de paiement à impact économique

Une aide rapide et directe

Ça fait beaucoup de pouvoir d’achat. Ci-dessous une citation du site Internet du Département du Trésor américain :

La Loi CARES apporte une aide aux salariés et à leurs familles

« Par le biais des paiements à impact économique et d’autres moyens, le département du Trésor veille à ce que les Américains reçoivent une aide rapide et directe suite à la pandémie de coronavirus … La loi CARES prévoit des paiements à impact économique aux ménages américains pouvant aller jusqu’à 1200 dollars par adulte pour les individus dont le revenu était inférieur à 99 000 $ (ou 198 000 $ pour les co-déclarants) et 500 $ par enfant de moins de 17 ans – ou jusqu’à 3 400$ pour une famille de quatre personnes. »

« Une aide rapide et directe », ça sonne un peu comme un remède contre les brûlures d’estomac, mais il s’agit d’un paiement en réponse à la pandémie d’un montant de 1 200 $ par personne et 3400 $ par famille. Ce montant fut versé aux individus déclarant des revenus allant jusqu’à 99 000$ par personne et 198 000 $ par couple. Peut-être que le contribuable Donald J. Trump, et ses 750 $ d’impôts sur le revenu payés pour ses déclarations 2016 et 2017, en a aussi obtenu un ! Il s’agit de « l’argent hélicoptère » de Bernanke, sauf que vous avez reçu votre chèque par la poste. Vous n’aviez pas besoin de travailler. Peu importe que vous ayez rempli une déclaration de revenus à l’IRS, les chèques ont également été envoyés à quiconque recevait des paiements de la sécurité sociale.

Pas de récession pour les produits de loisir

Il en a coûté 250 milliards de dollars au gouvernement américain pour envoyer les 150 millions de paiement aux personnes éligibles. Cette aide directe ainsi que d’autres mesures de relance budgétaire ont profité aux « individus en situation de revenus précaires » situés au bas de l’échelle salariale et ont augmenté les revenus de ceux toujours à l’emploi. La politique monétaire offensive menée par la Réserve fédérale a également fait baisser les taux d’intérêt et le coût du crédit pour ceux encore en mesure de travailler, rendant le crédit facilement accessible. Cela explique le comportement assez étrange des consommateurs pendant cette « Récession liée à la COVID ». Il ne s’agit pas d’une récession normale pendant laquelle les consommateurs limitent leurs dépenses discrétionnaires. Nous avons assisté à une reprise du marché de l’immobilier résidentiel et les prix des voitures d’occasion ont grimpé en flèche. Il y a eu une augmentation massive de la demande d’articles récréatifs comme les jacuzzis, les piscines, les bateaux de sports nautiques et les VTT.

Le temps presse pour financer davantage de mesures de relance

Le graphique montre également que cette aide au revenu est en pleine hémorragie aux États- Unis avec l’épuisement du financement initial de 3 billions de dollars par le gouvernement fédéral. Cela signifie que les programmes d’aide liés à la COVID sont à court de financement pour des industries majeures comme l’aviation commerciale et les compagnies aériennes. À titre d’exemple, la première vague de soutien à la paie en vertu de la Loi CARES à destination de l’industrie du transport aérien s’est terminée le 1er octobre.

Comme la réouverture économique promise pour l’après COVID n’a pas été aussi rapide que prévu, American Airlines a procédé à 19000 licenciements et United Airlines a licencié 13000 personnes en septembre alors que le financement pour de nouveaux programmes a été retardé. La raison en est que le soutien à l’industrie du transport aérien faisait partie des législations en cours de négociation. La majorité démocrate du Congrès s’est querellée avec la majorité républicaine du Sénat et l’administration Trump concernant une aide supplémentaire. Les démocrates de Pelosi demandaient un ensemble de plus de 3,3 billions de dollars et les républicains de McConnell voulaient une aide globale de 1,3 billion de dollars.

Grand ou petit, Trump a tout détruit

Les politiciens n’ont toujours pas réussi à se mettre d’accord. Les dernières négociations portaient sur un ensemble de 2,3 billions de dollars, mais malheureusement, le président Trump a rompu les négociations peu après sa sortie de l’hôpital. Au grand dam de ses collègues républicains, Trump a ordonné dans un tweet la suspension des négociations jusqu’à « après les élections ». Cela a rapidement fait chuter les marchés boursiers alors que grandissait la crainte d’une interruption des programmes essentiels d’aide au revenu. Trump a rapidement changé de cap, exigeant que divers programmes soient autorisés dans une tempête de tweets prodigieuse, même pour Trump.

Il s’est ensuite rendu à l’émission de radio de Rush Limbaugh pour dire : « Je voudrais voir un plan de relance plus important, franchement, que ce que les démocrates ou les républicains proposent actuellement », admettant que c’était « exactement le contraire » de sa position précédente. Par la suite, la Maison Blanche en a rajouté à la confusion en disant qu’elle voulait un accord « en dessous de 2 billions de dollars », soit un montant inférieur aux 2,3 billions de dollars dont parlaient les démocrates ! Les républicains et les démocrates ont rejeté les supplications de Trump, il semble donc que le plan de relance devra attendre après les élections de novembre.

Des chiffes ÉNORMES

Peu importe qui remporte cette bataille budgétaire ou si un accord attend après les élections, ce sont, comme Trump dirait, des chiffres ÉNORMES et ils doivent être financés en vendant bon nombre de bons du Trésor américain. Comme souligné dans les éditions précédentes, l’administration Trump enregistrait les déficits les plus élevés de l’histoire en temps de paix et ce, avant même la pandémie de la COVID. Pour 2019, le déficit s’élevait à un peu moins de 1 billion de dollars, donc même les sénateurs républicains « financièrement conservateurs » se retrouvent face à un nombre édifiant qui s’ajoute aux (déjà) 3 billions de dollars de dépenses liées à la COVID sans compter les mesures de relance des programmes de la Réserve fédérale.

Est-ce bien ou pas d’accumuler des déficits si énormes ? Comme souligné dans nos dernières infolettres, la réponse est non, si vous payez 1,5% d’intérêts sur les obligations à long terme et que l’inflation est de 1 à 2% plus élevée que ce taux. Même un peu d’inflation contribue largement à réduire le fardeau de la dette en termes réels. La vraie question est : qu’est-ce que « l’inflation » ? Ce que nous appelons inflation, ce sont en fait les variations de prix d’un panier de biens élaboré par les statisticiens des agences statistiques gouvernementales comme le Bureau of Labor Statistics (BLS) aux États-Unis ou StatCan au Canada. Cela fait partie du système de comptabilité nationale qui documente les données économiques globales pour éclairer les politiques publiques.

Dépression et comptabilité nationale

La comptabilité nationale a vraiment commencé dans les années 1940, après la Grande Dépression. Avant cela, les cycles économiques étaient flagrants et partie intégrante de l’expansion et de la récession des économies. Personne n’avait vraiment fait de suivi des statistiques économiques avant l’introduction de la comptabilité nationale. On savait quand l’économie était en bonne santé et que les marchés boursiers étaient en plein essor, mais on ne savait pas ce qui conduisait aux effondrements inévitables qui s’en suivaient. La profondeur et la gravité de la Grande Dépression des années 1930 ont encouragé l’idée de la comptabilité nationale pour fournir une base quantitative aux politiques dans leur prise de décision.

Les économistes et les statisticiens ont additionné toute la valeur des biens et services dans l’économie en exigeant au niveau légal des rapports de la part des entreprises, des consommateurs et du secteur public. Ils ont appelé ça Produit National Brut et ont commencé à suivre sa cyclicité. Ils en firent de même pour le Revenu National Brut : la somme totale de tous les salaires, dividendes, intérêts, gains en capital et autres revenus générés dans une économie. Ils ont également constitué un Bilan des Comptes Nationaux pour montrer la valeur des actifs et des passifs dans une économie. Une enquête sur le prix des biens de consommation est devenue l’indice des prix à la consommation (IPC) et l’enquête sur le coût des biens au niveau du commerce de gros est devenue l’indice des prix à la production (IPP).

Croissance irréelle

Le montant réel du PIB en dollars fut appelé « nominal ». La déduction de l’IPC à la croissance nominale fut appelée « croissance réelle ». Une fois ce système de statistiques économiques et de comptabilité mis en place, une économie en croissance avec de la « croissance » est devenue souhaitable d’un point de vue politique. À l’inverse, éviter une baisse du PNB ou une « récession » est devenu l’objectif politique des gouvernements et des banques centrales. Bien entendu, avoir la « croissance réelle » la plus élevée possible est devenu l’objectif des hommes politiques au pouvoir.

Dans le monde de l’investissement la majeure partie des gens a tendance à croire que la « croissance réelle » est bien réelle. Ce que les investisseurs et les hommes politiques considèrent comme « réel » est en fait une construction artificielle, qui se base sur la croissance nominale réelle et lui soustrait l’indice des prix à la consommation enregistré (une construction statistique artificielle). Dans la mesure où les investisseurs obligataires vivent dans un « monde nominal », nous pensons que le PIB nominal ou aux « prix courants » est un reflet plus précis de ce qui se passe réellement.

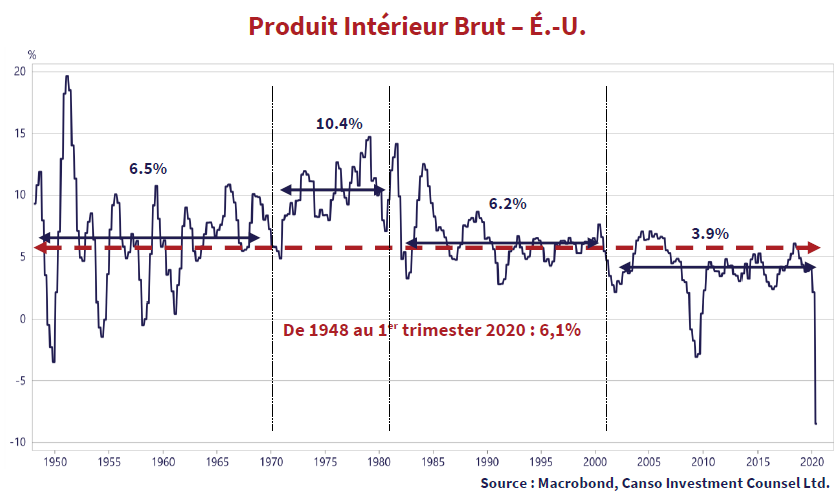

Jeter un œil au PIB nominal américain est instructif. Le graphique ci-dessous montre le taux de croissance annuel composé du PIB nominal pour une période donnée. Récemment, la croissance moyenne du PIB nominal tendait vers 4%. Sur les 19 années écoulées depuis l’effondrement de la bulle Dot.com et la récession qui s’en est suivie début 2000 jusqu’à la période juste avant la pandémie de la COVID début 2020, le taux de croissance annualisé composé fut de 3,9%.

Les choses n’ont pas toujours été aussi stables. Sur la période d’après-guerre de 1948 à 1968, la croissance est passée d’une hausse de 20% à une baisse de 5% jusqu’au début des années 50. Elle a fini par se stabiliser avec un PIB nominal variant entre 5 et 10% pour une moyenne de 6,5%. Est arrivée ensuite la période inflationniste des années 70, après le choc pétrolier de 1973, lorsque la croissance nominale, grâce à une inflation plus élevée, est passée à une moyenne de 10,4%. La croissance nominale était élevée car l’inflation était extrêmement élevée. Mais ce n’était pas le cas de la croissance réelle, et on parla alors de « stagflation ». L’activité économique nominale augmentait mais pas beaucoup plus que l’inflation et en réalité parfois moins.

Dans les années 80, la tendance à la baisse du PIB nominal est le reflet de la suppression de l’inflation par la Réserve fédérale de Volcker via une politique monétaire très stricte qui a également provoqué une grave récession. La période allant du début des années 1990 à nos jours illustre le verrouillage de la politique monétaire sur l’IPC. Si on retire l’intense Grande Récession après la Crise du crédit et la récession actuelle en raison de la COVID, la croissance nominale a oscillé entre 0% et 7%, avec une moyenne assez proche des 5%.

La partie des obligations est terminée

Pourquoi toute cette discussion sur la comptabilité nationale et la croissance du PIB ? Eh bien, un investissement « à revenu fixe », comme les bons du Trésor américain, a un paiement de coupon fixe. Avec les 1,5% de rendement actuel sur les bons du Trésor américain à 30 ans, le détenteur donne 100 $ au gouvernement américain avec la promesse de payer 1,50 $ par an et son capital de 100 $ à l’échéance dans 30 ans. Est-ce un bon investissement ? Keith Ambachtsheer, expert reconnu en régimes de retraite, n’est pas d’accord et pense qu’à ces niveaux de rendements ultra-bas, les obligations gouvernementales conventionnelles ne conviennent absolument pas aux régimes de retraite :

« Il est grand temps que les retraités et les régimes de retraite réduisent leurexposition aux obligations « poids-morts », selon l’un des plus grandsspécialistes en régimes de retraite au Canada… Keith Ambachtsheer, président de KPA Advisory Services à Toronto et directeur émérite du Centre international pour la gestion des régimes de retraite de l’Université de Toronto, soutient que lesobligations, avec leurs rendements actuels pitoyables, ne peuvent plus offrirles rendements nécessaires pour financer les retraites– à moins que vous n’adoptiez des taux d’épargne bien supérieurs à ce que la plupart d’entre nous considéreraient comme envisageable… « Il y a vingt ans, les obligations indexées sur l’inflation offraient un rendement réel de 4 pour cent », a écrit M. Ambachtsheer dans un rapport. « Aujourd’hui, leur rendement n’est pas seulement nul, il est enfait négatif. »

Résultat, les obligations sont des « investissements poids-morts » qui « n’ontactuellement aucun rôle » à jouer dans les politiques d’investissement desrégimes de retraite en continuité, a-t-il déclaré. Source : Ian McGugan. « Pourquoi l’un des plus grands spécialistes en régimes de retraite au Canada affirme qu’il est temps pour les retraités de se passer des obligations »; Globe and Mail, 11 septembre 2020.

Les inconvénients des rendements négatifs

De l’autre côté du spectre, les banquiers centraux et les décideurs politiques réfléchissent activement aux « rendements négatifs » nominaux comme un moyen de relancer la croissance économique. Ce sont des obligations émises à l’investisseur à des prix plus élevés qu’ils ne seront remboursés à l’échéance, ce qui signifie moins d’argent que le montant qu’ils avaient investi. En d’autres termes, ces investisseurs paient l’emprunteur pour le privilège de leur prêter de l’argent. C’est actuellement le cas pour les obligations gouvernementales allemandes de qualité supérieure.

Que doit penser un investisseur de tout cela ?

Pénurie de bon sens

Comme nos clients et les lecteurs de nos infolettres l’ont appris dans nos précédentes réflexions sur le sujet, nous sommes dans le camp de M. Ambachtsheer sur ce point. Tout étudiant du cours d’Économie 101 apprend lors de son premier cours qu’il existe une économie pour « l’affectation des ressources limitées ». Une des conséquences est que le système financier d’une économie existe pour affecter les ressources limitées. Comment un système efficace peut-il amener les prêteurs à payer les emprunteurs pour qu’ils prennent leur capital et le dépensent?

Cela montre qu’il n’y a pas de pénurie de capitaux pour le moment. Dans leur enthousiasme à mettre à œuvre la politique monétaire pour résoudre les problèmes économiques mondiaux, les banques centrales du monde entier cherchent désespérément à être considérés comme efficaces. Depuis que la Réserve de Greenspan a sauvé le marché boursier de la crise du « lundi noir » d’octobre 1987, la tendance chez les banquiers centraux « Super-héros » a été d’agir d’abord et de réfléchir aux conséquences ensuite.

Glisser la partie récalcitrante de la borne du zéro

Si les faibles taux d’intérêt n’apportent pas un salut instantané à l’économie, alors pourquoi ne pas « glisser les obligations récalcitrantes » de la « borne du zéro applicable aux taux d’intérêt » et faire monter l’économie sur des taux d’intérêt négatifs ? Les marchés libres, le ciblage monétariste strict de l’inflation et la stabilité des prix ont été écartés. Les politiques interventionnistes sont lancées bon gré mal gré dans la mêlée financière dans l’espoir que quelque chose, n’importe quoi fonctionne !

Certaines choses comme la discussion sérieuse du moment autour des taux d’intérêt négatifs nous donne l’impression qu’il n’y a pas de pénurie de marijuana légalisée dans les cercles économiques de la banque centrale et les cercles universitaires. Ce qu’il faut peut-être, c’est que les législateurs obligent tous les banquiers de la banque centrale à suivre des programmes de perfectionnement professionnel en assistant à la conférence « Affectation des ressources limitées » du cours d’Économie 101 avec les étudiants de premier cycle.

Le crédit social à l’honneur

Pour montrer à quel point les banquiers centraux et d’autres économistes sortent loin des sentiers battus, examinons le mouvement du crédit social des années 1920-1930. Basé sur les théories de C.H. Douglas, ingénieur britannique en mécanique, autodidacte et officier du Royal Flying Corps pendant la Première Guerre mondiale, le mouvement présumait que le système économique capitaliste de l’époque était organisé pour maximiser les profits et exploiter la main-d’œuvre par le biais de la rareté artificielle. La solution était de fournir un « crédit social » à tous les citoyens en accordant du crédit sans obligation de le rembourser, en d’autres termes, de « l’argent gratuit ».

Compte tenu du contexte économique sombre de la Grande Dépression des années 30, le mouvement du crédit social se développa dans tout l’Empire britannique, en particulier au Canada. Les partis politiques Crédit Social du Canada virent le jour. Ils furent même élus au pouvoir en Alberta et en Colombie-Britannique et restèrent jusque dans les années 1980, même s’ils devinrent beaucoup plus « traditionnellement conservateurs » dans leur pensée. Les bureaucrates financiers, les banquiers centraux et les politiciens de premier plan écartèrent les théories du crédit social comme du socialisme radical et des « approches utopiques ».

Le « CADEAU », mieux que de « l’argent gratuit » ?

Il est possible que vous vous demandiez pourquoi nous vous avons donné une leçon d’histoire économique sur le Crédit social. Pensez à « l’argent gratuit ». Il n’existe qu’une chose qui soit meilleure que de permettre aux emprunteurs d’accéder au capital financier en tant que bien gratuit sans rien n’avoir à payer : des taux d’intérêt négatifs qui obligent les prêteurs à payer les intérêts des emprunteurs en cours de route ! Le fait que les banquiers centraux d’Amérique du Nord envisagent sérieusement des taux d’intérêt négatifs nous étonne. De toute évidence, ils n’y ont pas réfléchi. Même le président Trump a pris le train en marche au sujet des taux d’intérêt négatifs, tweetant : « À partir du moment où d’autres pays bénéficient des taux négatifs, les États-Unis devraient aussi accepter le « CADEAU ». Des chiffres énormes ! ». Et voilà pour l’orthodoxie financière du Parti républicain. Si quelqu’un sait comment emprunter et ne pas rembourser, c’est bien M. Trump, et ses faillites d’entreprise en série.

Même si les emprunteurs n’obtiennent pas le « CADEAU » de taux d’intérêt négatifs de Trump, sur une base historique, les taux d’intérêt et les rendements obligataires actuels sont extrêmement bas. La Réserve adopte désormais une nouvelle politique permettant à l’inflation de rester « au-dessus de la tendance » pendant une « période prolongée » pour compenser les niveaux d’inflation inférieurs aux objectifs sur les périodes antérieures. En d’autres termes, à cause de cette période de faible inflation que nous venons de traverser, la Réserve cherche à laisser l’inflation « plus élevée plus longtemps ». Cela nous fait plus qu’un peu penser « aux années 70 ».

Une cuillérée d’inflation médicinale

Pour paraphraser la chanson de Mary Poppins : « Juste une cuillerée d’inflation fera baisser la dette ». Si les revenus et les dépenses augmentent, il y aura alors beaucoup plus d’argent disponible pour rembourser la dette. Si le gouvernement américain émet une dette à long terme à taux fixe sur 30 ans au rendement actuel de 1,5%, il paiera 1,50 dollars américains par an en coupon et n’aura pas à rembourser la valeur du capital de 100 dollars américains pendant 30 ans. Ce montant ne changera pas, il est « fixe ». C’est le problème de M. Ambachtsheer avec les obligations. Bloquer un rendement très faible voire négatif sur les instruments à revenu fixe condamne littéralement le détenteur à avoir dans le futur beaucoup moins d’argent que les autres investisseurs qui ont participé à l’augmentation des flux de trésorerie de l’économie.

Verrouiller l’inflation sur le « piège de la dette »

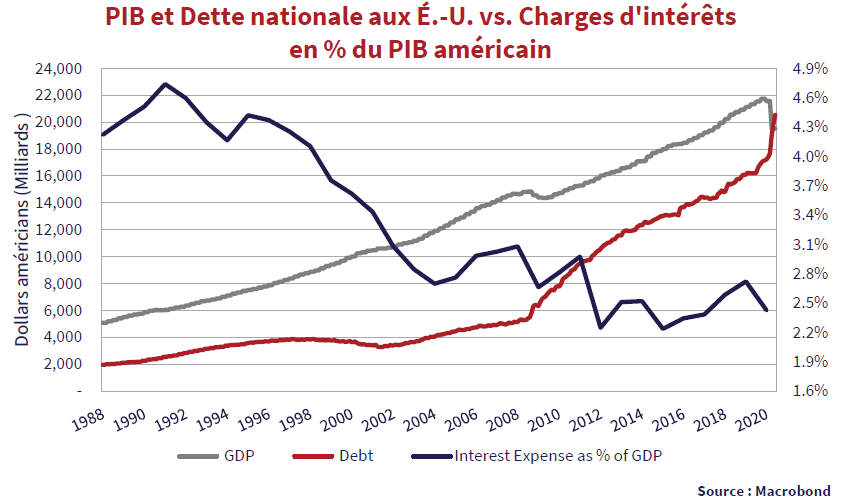

Les projections de la dette nationale future dépendent fortement des estimations de la croissance économique et des taux d’intérêt futurs. Nous avons réalisé le graphique ci-dessous pour expliquer pourquoi la Réserve a décidé de supprimer son « régime de cible d’inflation » qu’elle n’avait formellement introduit qu’en 2010. La ligne grise représente le PIB américain actuel. Fin février, il culminait à 22 billions de dollars. Il est désormais tombé à 19,5 billions de dollars en raison de la récession successive à la pandémie.

La dette nationale américaine est représentée par la ligne rouge. Elle est actuellement de 21 billions de dollars, et est désormais plus élevée que le PIB actuel, après l’augmentation des emprunts publics et la baisse du PIB pendant la pandémie. La ligne bleue représente le coût d’intérêt actuel de la dette nationale américaine en pourcentage du PIB. Il diminue en raison d’une politique de taux d’intérêt extrêmement bas.

Vous pouvez voir la base mathématique dans la démarche de la Réserve. Un PIB en forte croissance est le seul moyen d’échapper au redoutable « piège de la dette ». Le PIB dépassera- t-il toujours la dette nationale ? Les partisans de la théorie monétaire moderne pensent sincèrement que le gouvernement américain, avec le dollar américain comme monnaie de réserve, peut émettre des montants de dette illimités pour financer la croissance économique. Il y a donc une chance que la dette augmente considérablement.

Les problèmes du cumul d’endettement

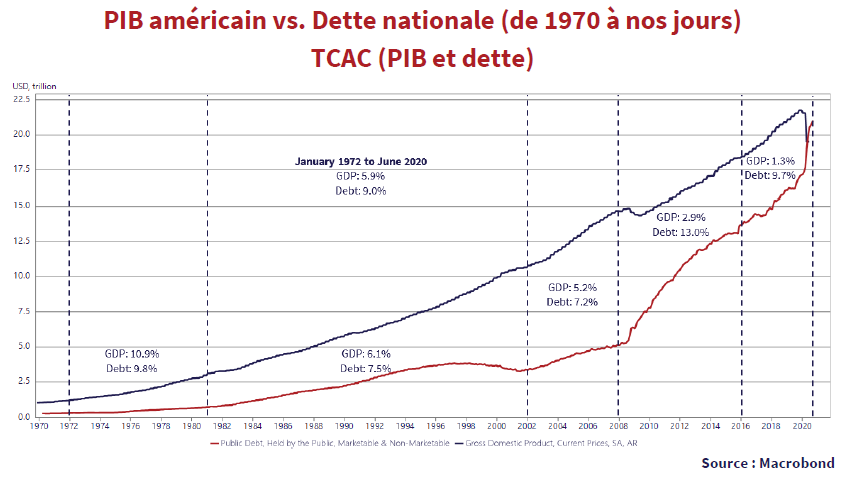

Il est utile de regarder un autre graphique. Nous y montrons les montants réels du PIB américain par rapport à la dette nationale depuis 1970. Nous avons également inclus les taux decroissance annuels composés (TCAC) pour les deux. Sur l’ensemble de la période, le PIB a augmenté à un TCAC de 5,9% et la dette a augmenté de 9%. Ce n’est pas forcément mauvais, puisque le coût d’intérêt de la dette a plongé au cours de la période. Au cours de la période de forte inflation allant de 1972 à 1982, le PIB a en réalité augmenté plus que la dette avec respectivement 10,9% et 9,8%. C’est instructif pour les investisseurs obligataires. Que les chiffres officiels de l’IPC soient fiables ou non, une forte croissance du PIB nominal est le moyen de résoudre les problèmes d’endettement.

L’inflation des années 70 a été suivie d’une période de désinflation de 1982 à 2002. Sur cette période, le PIB a ralenti en termes nominaux à 6,1% et la dette a augmenté à 7,5%. Il est intéressant de noter que, comme souligné précédemment, la dette a en réalité diminué en termes nominaux de 1998 à 2001. En effet le gouvernement américain a remboursé la dette après avoir enregistré des excédents budgétaires. Point positif de cette période : la forte baisse des taux d’intérêt sur la nouvelle dette.

La période débutant en 2002 n’a rien eu de spécial. Le PIB a augmenté de 5,2% et la dette a eu une croissance un peu plus rapide de 7,2%. Par la suite, les choses ont considérablement changé après la Crise du crédit, la Grande récession et les mesures de relance budgétaire qui ont suivi. Sur la période allant de 2008 à l’élection de Donald Trump en 2016, le PIB n’a augmenté que de 2,9% contrairement à la dette qui a augmenté au rythme beaucoup plus rapide de 13% ! Les années Trump (de 2016 à aujourd’hui) n’ont pas été formidables : le PIB n’a augmenté que de 1,3% contre une flambée de la dette de 9,7%.

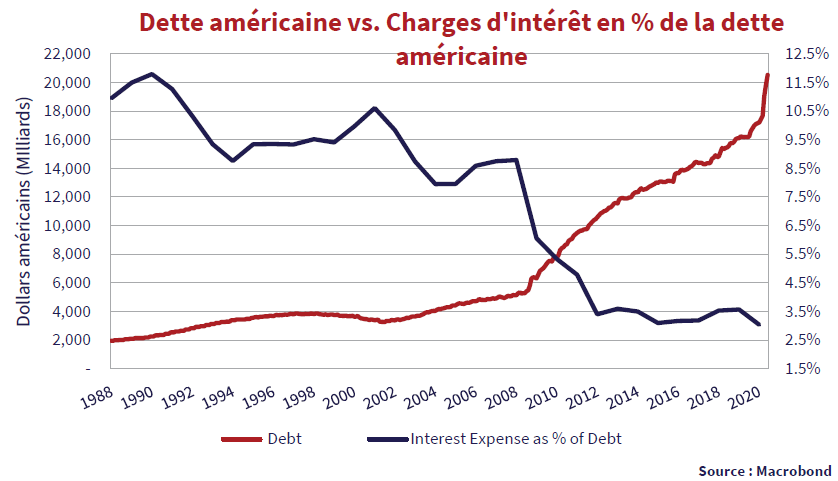

La croissance de la dette a été rendue possible par la volonté des investisseurs d’acheter de la dette à des rendements ultra-faibles, aidés par la politique monétaire très souple de la Réserve fédérale américaine. Précédemment, nous vous avions montré un graphique qui révélait que le coût d’intérêt de la dette nationale en pourcentage du PIB était en baisse, en dépit de la forte augmentation de la dette. Dans le graphique ci-dessous, nous avons pris les paiements d’intérêts sur la dette nationale et nous détaillons l’intérêt moyen ou « coupon » sur la dette en cours.

La ligne rouge représente la dette nationale par rapport à l’échelle de l’axe gauche en milliards. La dette a été multipliée par plus de 10, passant de 2 billions de dollars en 1988 à 20,5 billions de dollars aujourd’hui. L’axe de droite correspond aux charges d’intérêt. Elles sont passées de 10,7% en 1988 à 2,8% aujourd’hui. De toute évidence, si vous émettez votre nouvelle dette et reconduisez votre dette existante à des taux d’intérêt très bas comme le gouvernement américain, c’est une très bonne chose.

La magie des mathématiques composées

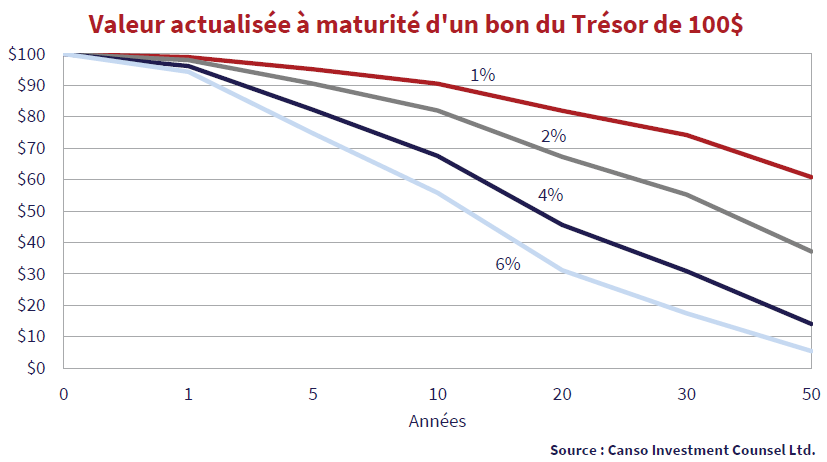

Nous avons aussi fait le contraire dans le graphique ci-dessous. Au lieu d’examiner le futur des flux de trésorerie, nous examinons la valeur actuelle, ou valeur actualisée (VA), des 100 $ dus à l’échéance d’un bon du Trésor dans 5, 10, 20, 30 et 50 ans à des taux de croissance allant de 1% à 6%.

Pas besoin de générer des modèles économiques pour comprendre cela. De manière générale, si votre dette est fixée nominalement aux taux d’intérêt actuels, il est facile de vous en sortir. Même avec une croissance nominale de 1%, la valeur actualisée des 100$ est de 90$ dans 10 ans et de 60$ dans 50 ans. Avec un taux de 4%, la VA des 100 $ tombe à 65$ dans 10 ans et à 15$ dans 50 ans. Avec un taux de 6%, les 100 $ ne représentent plus que 5 $ grâce à la magie des mathématiques composées.

Choisissez vos chiffres. Si le PIB nominal croît de 4% avec un IPC de 2%, la « croissance réelle » est de 2% mais les flux de trésorerie nominaux croissent toujours de 4%. Voici le jeu de la Réserve. Si tout le monde est convaincu qu’il n’y a pas d’inflation et est prêt à vivre avec le rendement actuel de 1,5% sur les bons du Trésor à 30 ans, alors ces investisseurs seront effectivement remboursés de 30$ en dollars courants. Si la croissance nominale est de 6% et l’IPC de 4% en moyenne, alors la « croissance réelle » est toujours de 2%, mais l’investisseur dans un bon du Trésor ne demandera qu’un remboursement de 14$ en dollars courants.

Des marchés répétitifs

Au moment où nous écrivons cette infolettre, les marchés semblent plus qu’un peu répétitifs. Comme mentionné dans un précédent numéro de l’Observateur des marchés, le film « Le jour de la marmotte » me vient à l’esprit. À l’instar de Phil, le journaliste de télévision, nous semblons coincés dans une « boucle temporelle », couvrant sans cesse les mêmes choses. Avec près de 23 années passés à écrire sur les marchés pour nos clients et nos lecteurs, l’inclination humaine pour les investissements stupides et le caractère cyclique des marchés joue un rôle important. Les investisseurs recherchent des placements risqués sur des marchés en plein essor pour un rendement potentiel faible. Ils repoussent ensuite les bons investissements vers le fonds. Psychologiquement meurtris et terrassés, ils se cachent de leur « exubérance irrationnelle » au sommet des marchés. Cela semble être le thème dominant.

Un investisseur avisé ignore, à ses risques et périls, le sentiment du marché. Les marchés sont une construction humaine. Pour créer un marché, il faut des gens qui achètent et qui vendent. Oui, il est possible de programmer les ordinateurs avec un algorithme, mais les instructions qui en résultent ou « intelligence artificielle » enrichissent ou appauvrissent les êtres humains de chaque côté des opérations. En dépit du fantasme académique des « marchés parfaits », impartiaux et super efficaces, les faiblesses humaines sont plus que visibles dans les mouvements du marché. Les espoirs et rêves de richesse disparaissent dans le désespoir et les cauchemars liés à une déroute des marchés.

Les fantômes des marchés du passé

Nous commençons généralement notre « création d’idées » en revisitant les anciens numéros de l’Observateur des marchés. À l’instar d’Ebenezer Scrooge dans « Une histoire de Noël », les fantômes des marchés du passé nous apparaissent dans le brouillard de nos souvenirs, ressurgissant de nos écrits de l’époque. Depuis nos débuts en 1997, nous avons mis l’accent sur la liquidité des marchés ou son absence et le cycle du crédit.

Expansion, crise et on recommence.

Ce qui est frappant cette fois-ci, c’est que les choses sont passées du plus profond désespoir des investisseurs et du manque de liquidité en mars à une quasi-euphorie à la fin du mois de juin. Tout ceci en dépit de la gravité de la pandémie de la COVID-19, que les économistes appellent « choc exogène ». Et cela a été un choc car de nombreuses entreprises, grandes ou petites, ont vu leurs revenus littéralement s’évaporer dans le confinement médico-social. Des usines automobiles aux restaurants, les travailleurs ont été renvoyés chez eux et « placés en congés » avec ou sans salaire.

Comme nous le disons à nos jeunes collègues, il n’y a pas beaucoup d’entreprises capables de supporter une absence de revenus pendant 3 mois ou équivalente à 25%. Si l’on examine les statistiques d’exploitation des entreprises au niveau global, la marge bénéficiaire nette d’une entreprise moyenne après impôts représente environ 5 à 10% des revenus. Pour chaque dollar de revenus perçu par une entreprise, les propriétaires ou actionnaires peuvent garder un nickel (5 centimes) pour chaque dime (10 centimes) après paiement de leurs dépenses. Ils viennent juste de perdre 33 centimes de revenus. La situation n’est pas très bonne pour de nombreuses entreprises. Il leur faudra entre 3 et 5 ans juste pour compenser les revenus qu’ils ont perdus en profits.

Pas d’égalité sur le plan économique

Toutes les entreprises ne sont pas affectées de la même manière. Les entreprises du secteur numérique comme Amazon, les magasins d’alimentation et les entreprises de livraison sont en plein essor. Le secteur hôtelier a vu les hôtels et les restaurants presque complètement fermés en raison de la distanciation sociale et ils ont aujourd’hui du mal à récupérer leur clientèle. Même s’ils sont réouverts, il est peu probable que les gens remplissent les restaurants avec des cas de COVID en augmentation. L’activité des compagnies aériennes a chuté pour atteindre seulement 10% des revenus d’il y a un an. Elle n’en est aujourd’hui qu’à 40% alors que la deuxième vague d’infections à la COVID menace de nouveau les voyages. À ce stade, la situation sur le plan médical et politique est remplie de risques pour les investisseurs peu prudents. Nous pensons que les choses risquent d’être plus qu’un peu difficiles d’ici mars.

Des turbulences à venir

Nous attendons avec impatience notre numéro de l’Observateur des marchés de janvier, période à laquelle nous devrions avoir plus de visibilité sur la situation politique et économique aux États-Unis. Que le président Trump remporte les élections ou non, il est peu probable qu’il s’en aille « tranquillement sans encombre », de sorte que la situation politique américaine pourrait être perturbée jusqu’en 2021.

En attendant, des tempêtes se profilent sur le radar de Canso et nous n’avons guère d’autre choix que de resserrer nos ceintures de sécurité et de nous préparer à des conditions météorologiques probablement difficiles et des turbulences importantes sur le marché. Une fois sur place et que le ciel sera dégagé, nous nous attendons à ce que bon nombre des positions que nous détenons dans le portefeuille se portent très bien. Quelques soubresauts en cours de route en valent donc la peine !

Prenez soin de vous et on se retrouve en janvier !