La grande divergence

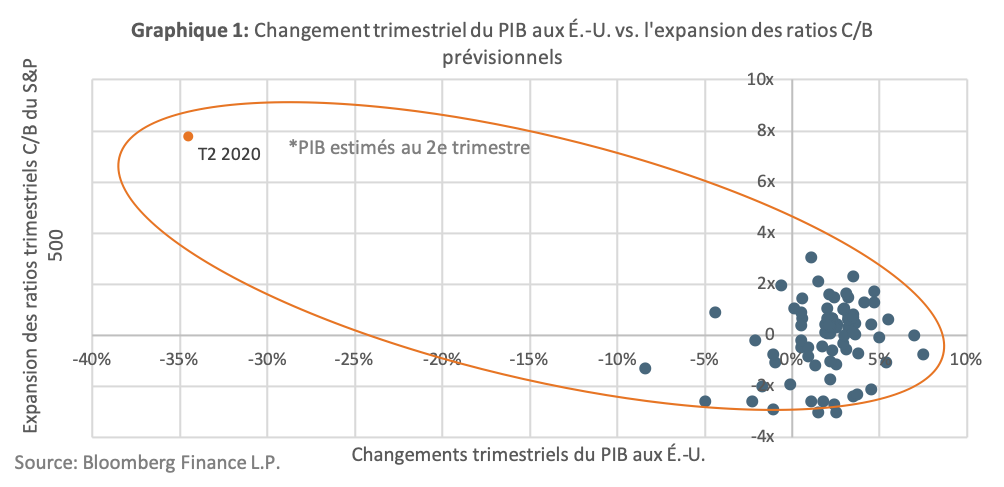

On peut considérer comme bipolaire la relation actuelle entre le S&P 500 et l’économie américaine. Au deuxième trimestre 2020, le S&P 500 s’est redressé de 20,5% et son ratio cours/bénéfice prévisionnel (« ratio C/B ») a augmenté de 7,8 fois pour atteindre un niveau de 24,9 fois, du jamais vu depuis la bulle technologique du début des années 2000. Dans le même temps, Bloomberg prévoit que le PIB pour le deuxième trimestre 2020 se contractera de 34,5%. Si cette contraction trimestrielle se réalise, elle sera sans précédent depuis la Grande Dépression, venant s’ajouter à une contraction de 5,0% du PIB au premier trimestre 2020.

Le graphique 1 illustre la relation entre les variations trimestrielles du PIB américain et les expansions trimestrielles du ratio cours/bénéfices du S&P 500 au cours des 20 dernières années jusqu’au deuxième trimestre 2020. Pour mieux appréhender le degré de déconnexion du S&P 500 par rapport aux fondamentaux économiques, il convient de rappeler qu’au cours des 20 dernières années précédant le deuxième trimestre 2020, le ratio cours/bénéfices du S&P 500 n’a augmenté qu’au cours de deux trimestres sur les douze où le PIB américain s’est contracté. La dernière expansion du ratio cours/bénéfices la plus élevée était alors de 2,0 fois.

Encaissement des hausses contre résistance aux baisses

Étant donné la situation économique difficile, on peut expliquer une évaluation du S&P 500 aussi élevée par le fait que le marché boursier repose sur des prévisions, et que la contraction de la production économique et des bénéfices des entreprises est temporaire et devrait bientôt se normaliser. La variable inconnue fondamentale est la vitesse, ou forme de la reprise, souvent désignée par « les lettres » (c.-à-d. en forme de V, en U, en L, en W, etc.). Une reprise en forme de V (rapide) entraînerait probablement une hausse du marché des actions. En effet des bénéfices plus élevés permettraient aux cours des actions d’augmenter tout en maintenant le ratio cours/bénéfices actuel. A l’inverse, une reprise en forme de L (prolongée), pourrait causer une contraction du ratio cours/bénéfices et, par conséquent, une baisse du cours des actions.

Comme personne ne peut prévoir avec certitude la forme prise par une reprise économique, les investisseurs se retrouvent aujourd’hui confrontés à un défi : trouver le bon compromis entre un positionnement de portefeuille pour saisir l’encaissement potentiel en cas de reprise rapide et un positionnement qui évite la baisse potentielle si la reprise est plus longue. Les obligations à rendement élevé représentent une classe d’actifs qui permettrait aux investisseurs de tirer le meilleur parti des deux options.

Obligations à rendement élevé : un substitut aux actions moins volatil

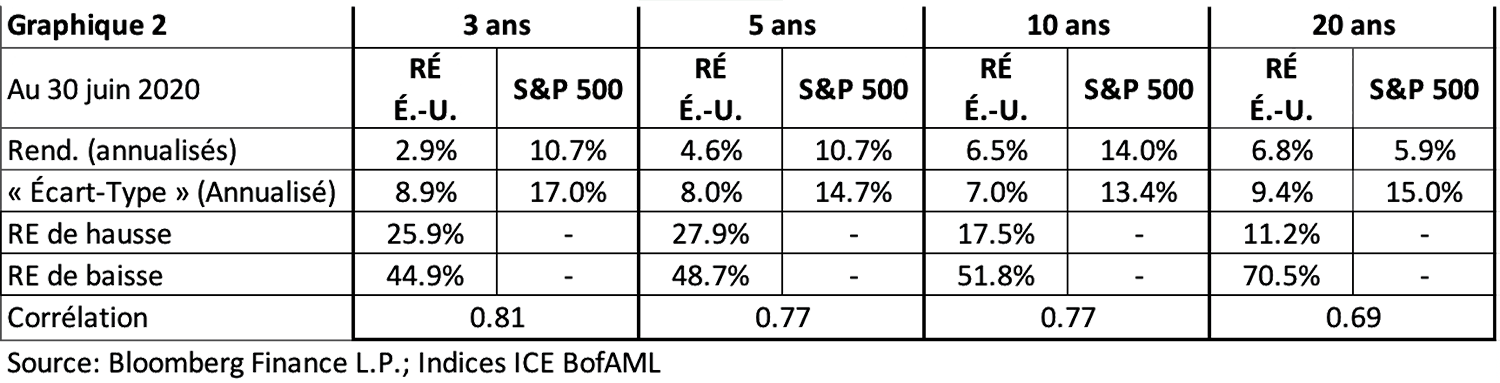

Comme l’illustre le tableau 2, au fil du temps, les obligations à rendement élevé se sont toujours avérées être un substitut moins volatil au S&P 500. Sur toutes les périodes, les obligations à rendement élevé ont affiché une corrélation avec le S&P 500 allant de modérée à élevée, avec beaucoup moins de volatilité (écart type) et une meilleure résistance aux baisses. Bien que les bénéfices de la volatilité en période de hausse soient évidents, compte tenu de la surperformance du S&P 500 sur des périodes de 3, 5 et 10 ans, l’atténuation ou la résistance aux périodes de baisse est le secret pour gagner de l’alpha sur le long terme dans un portefeuille d’investissement. Il s’agit d’un facteur clé pour expliquer la meilleure performance des obligations à rendement élevé par rapport au S&P 500 sur une période de 20 ans.

Suivi de la valeur relative

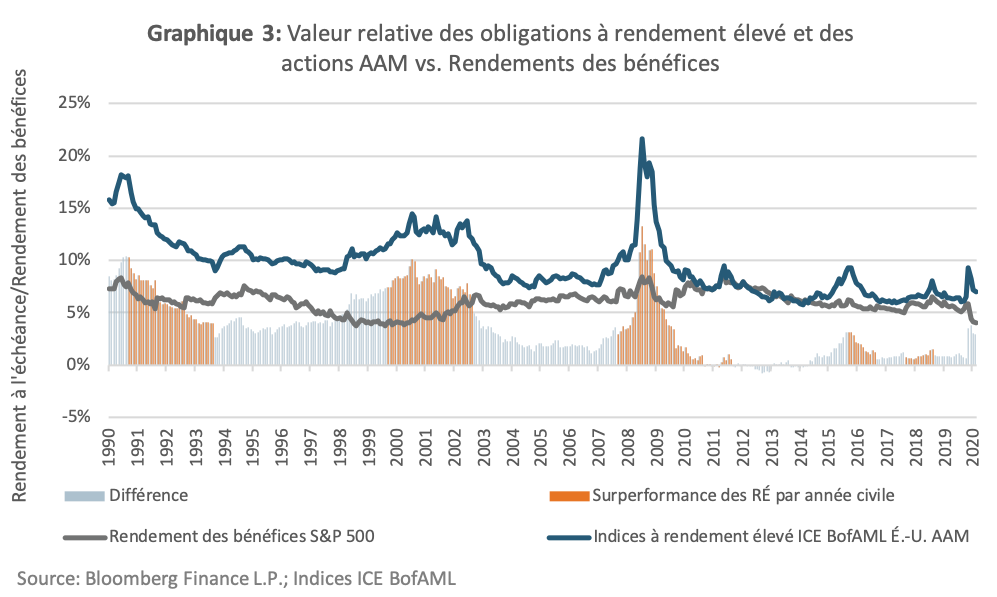

Pour se rendre compte de la relative attractivité des obligations à rendement élevé par rapport au S&P 500, le graphique 3 montre leurs rendements historiques au cours des 30 dernières années : rendement à l’échéance pour les obligations à rendement élevé et rendement des bénéfices pour le S&P 500. Fondamentalement, on observe que les obligations à rendement élevé ont eu tendance à réaliser de meilleures performances que le S&P 500 au cours des périodes suivant de fortes augmentations des primes de rendement à l’échéance par rapport au rendement des bénéfices. En outre, les périodes de surperformance des obligations à rendement élevé se sont plutôt retrouvées au cours des périodes post-récession (début des années 90, début des années 2000, 2008) et des phases de volatilité négative du S&P 500 (2015 et 2018). Au premier semestre 2020, si on compare au rendement du S&P 500, la prime de rendement à l’échéance des obligations à rendement élevé a augmenté de 2,0%. Il s’agit de la plus forte hausse depuis 2008, année qui a également marqué le début de 4 années de surperformance des obligations à rendement élevé par rapport au S&P 500 (2008-2011).

Acheter à bas prix, vendre à prix élevé

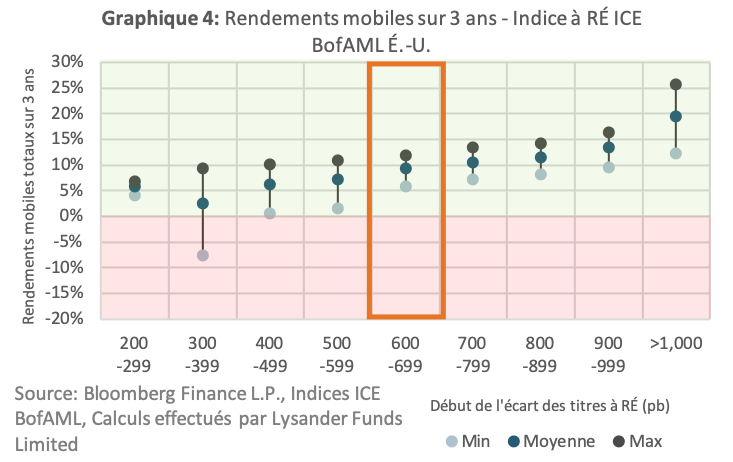

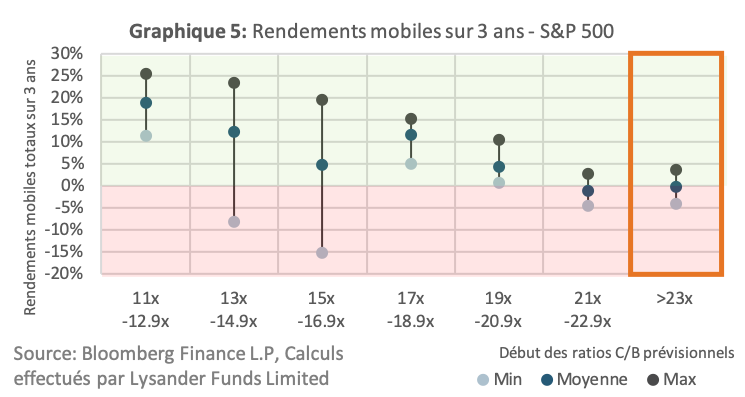

Un autre outil qui peut aider à juger de la relative attractivité des obligations à haut rendement et du S&P 500 est l’un des concepts d’investissement les plus basiques : acheter à bas prix, vendre à prix élevé. Avec un écart corrigé en fonction des clauses optionnelles de 644 et un ratio cours/bénéfices de 24,9 fois au 30 juin 2020, les obligations à rendement élevé ont une valorisation plus faible que le S&P 500 si on compare à leurs historiques respectifs sur 20 ans. Les graphiques 4 et 5 illustrent pour une période de 20 ans se terminant au 30 juin 2020, les rendements annualisés maximum, minimum et moyen sur une période mobile de 3 ans pour les obligations à rendement élevé et le S&P 500, en tenant compte respectivement de leur écart corrigé en fonction des clauses optionnelles et du ratio cours/bénéfices. Les résultats des analyses montrent que les obligations à rendement élevé ont produit des rendements moyens annualisés sur trois ans supérieurs à ceux du S&P 500, en tenant compte respectivement de leur écart corrigé en fonction des clauses optionnelles et du ratio cours/bénéfices en vigueur au 30 juin 2020. En outre, compte tenu de son ratio cours/bénéfices à la date du 30 juin 2020, le rendement moyen annualisé sur 3 ans du S&P 500 est négatif !

Conclusion

Dans un contexte économique fragile, les gains élevés du S&P 500 peuvent être perçus comme un château de cartes – un seul mauvais mouvement et tout peut s’écrouler. Pour les investisseurs qui souhaitent trouver un juste milieu entre positionner leurs portefeuilles pour une reprise économique rapide et les positionner pour une reprise prolongée, les obligations à rendement élevé ont montré qu’elles peuvent être une solution viable avec un rendement relatif attractif et une valorisation relative moins chère comparée au S&P 500. Cependant, toute décision concernant le positionnement du portefeuille doit être prise en tenant compte de l’horizon temporel, du rendement et des contraintes de risque de l’individu. Des points dont chaque investisseur devrait discuter avec son conseiller financier, s’il ne se connaît pas bien.