“Les imprimantes à billets tournent à plein régime”

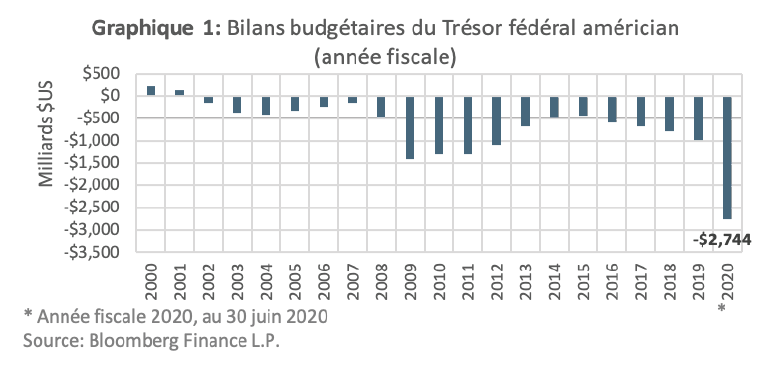

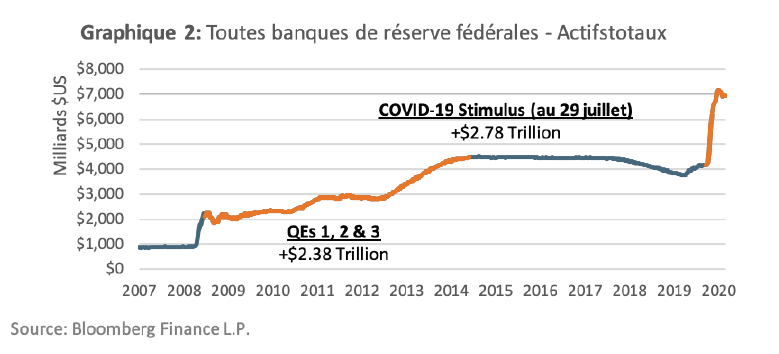

En réponse à la pandémie de la COVID-19, les gouvernements et les banques centrales ont généré des quantités record de liquidités via leurs politiques budgétaire et monétaire. La quantité d’argent créée fut si extrême qu’une expression populaire en référence à l’impression d’argent par la Réserve fédérale a fait le buzz sur Internet. Comme le montre le graphique 1, le déficit budgétaire fédéral américain depuis début 2020 est de loin le plus important de ces 20 dernières années. Il atteint presque le double de son niveau post crise financière de 2008. Cela provient en grande partie à la loi CARES d’un budget de 2,2 billions de dollars américains. Elle a été adoptée par le gouvernement américain pour apporter une aide économique suite à la COVID-19, avec notamment la soi-disant “monnaie hélicoptère”, c’est-à-dire l’approche prise par les gouvernements qui donnent de l’argent directement à leur population. En outre, comme le montre le graphique 2, la Réserve fédérale a adopté une approche similaire à celle de la Banque centrale européenne, le “quoi qu’il en coûte,” pour fournir des liquidités aux marchés boursiers. Elle a augmenté son bilan de 2,78 billions de dollars américains depuis la mi-février 2020, ce qui représente plus que l’augmentation cumulée des trois programmes d’assouplissement quantitatif durant les années qui ont suivi la crise financière de 2008.

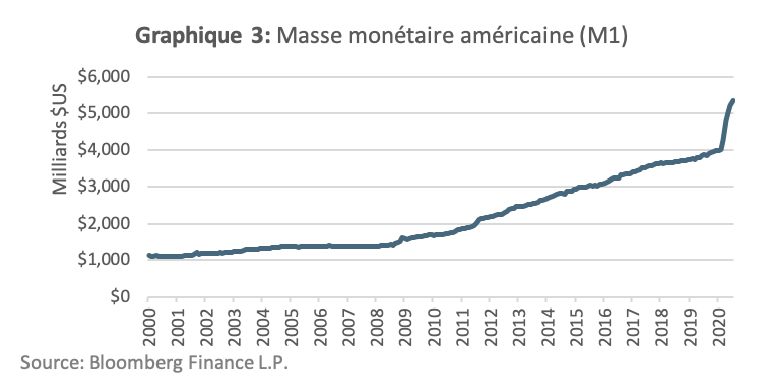

L’une des conséquences désirées du plan de relance budgétaire et monétaire américain était d’augmenter la masse monétaire dans l’économie américaine, comme mesurée par M1 1(graphique 3). Désormais à un niveau de plus de 5 billions de dollars américains, la vitesse à laquelle M1 a augmenté est vraiment remarquable, surtout si l’on compare à l’histoire récente. Regardez le nombre de mois qu’il a fallu par le passé pour ajouter 1 billion de dollars américains à M1 :

• De 2 à 3 billions de dollars américains : 43 mois

• De 3 à 4 billions de dollars américains : 60 mois

• De 4 à 5 billions de dollars américains : 3 mois

Se préparer à l’inflation

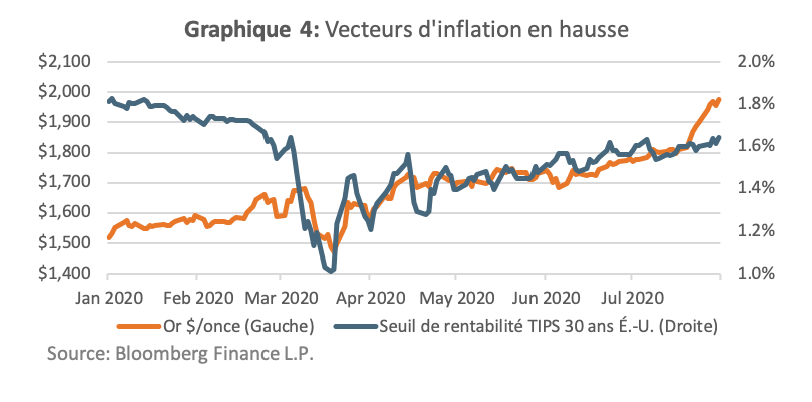

Dès lors que la masse monétaire augmente, l’inflation doit normalement suivre le même chemin – il s’agit d’une affirmation générale de certains modèles d’inflation économique. Cela semble également conforme aux attentes du marché de l’or et des valeurs du Trésor américain indexées sur l’inflation (TIPS) à 30 ans. L’or, une couverture largement reconnue contre l’inflation, a vu son prix augmenter de 34% au 31 juillet 2020, par rapport à son creux de mi-mars. Les TIPS sont des titres du Trésor américain qui sont ajustés au niveau de l’inflation, et leur “écart d’équilibre” ²correspond aux attentes d’inflation annuelle prises en compte dans le prix du titre. Au 31 juillet 2020, l’écart d’équilibre des TIPS à 30 ans a augmenté de 0,63% par rapport au creux de mi-mars.

En dépit des catalyseurs de relance et d’un marché qui s’attendait à des niveaux d’inflation plus élevés, la pandémie de la COVID-19 a laissé dans son sillage une pression déflationniste au niveau de toute l’économie américaine et une tendance à la désinflation similaire pour l’indice des prix à la consommation (IPC) américain. Par rapport à l’année précédente, le taux d’inflation de l’IPC américain en Juin 2020 a atteint 0,6% pour le taux global³ et 1,2% pour celui de base. Il est donc en baisse par rapport aux taux de la fin 2019, respectivement à 2,3% et 1,3%. En gardant cela à l’esprit, les investisseurs sont en droit de se demander : quand les chiffres de l’IPC reflèteront-ils les niveaux d’inflation plus élevés?

Demande d’inflation

À un niveau élevé, l’inflation est le résultat de prix plus élevés en raison de changements dans les facteurs de l’offre et de la demande au niveau d’une économie. Prévoir l’inflation peut êtr un processus complexe. Cependant, lorsqu’il s’agit d’identifier un facteur déterminant d l’inflation, un point de départ logique pourrait être d’examiner la composante majeure de la demande dans l’économie américaine : le consommateur américain.

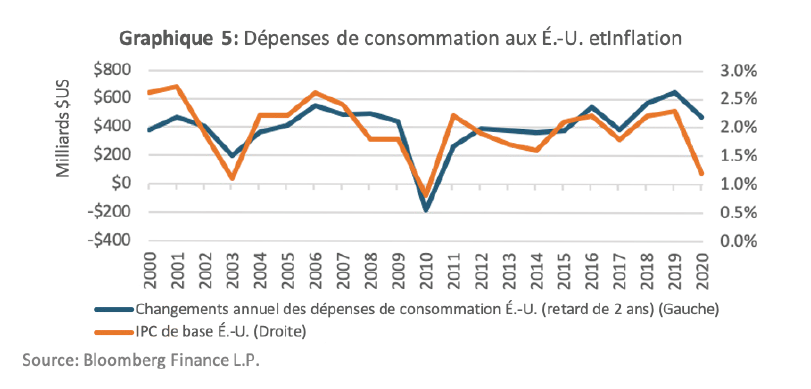

Le graphique 5 montre la relation entre les changements en termes de dépenses de consommation aux États- Unis avec un décalage de deux ans et l’inflation de base de l’IPC américain. Il est intéressant d’observer qu’au cours des 20 dernières années, la variation annuelle (année civile) en termes de dépenses de consommation aux États-Unis (décalage de deux ans) et la variation annuelle (année civile) de l’inflation de l’IPC de base aux États-Unis ont montré un facteur de corrélation de 0,80. Pour faire simple, cela signifie qu’il existe une forte relation historique entre les variations des dépenses de consommation aux États-Unis et la future inflation de base de l’IPC.

Conclusion

Compte tenu des volumes énormes de liquidités dans l’économie américaine, certains actifs sont réévalués dans l’espoir d’une inflation plus élevée à l’avenir. Bien qu’il existe de nombreux facteurs pouvant avoir un impact sur l’inflation, le niveau des dépenses de consommation aux États-Unis s’est révélé être un puissant moteur au fil du temps. Avec les baisses spectaculaires que l’on a vues récemment dans les dépenses de consommation aux États-Unis pour les mois de mars et d’avril 2020 (respectivement -999 milliards de dollars et -1790 milliards de dollars), il n’est pas étonnant que l’économie américaine subisse une pression déflationniste. Toutefois, en mai et juin 2020, les dépenses de consommation aux États-Unis ont rebondi (respectivement + 1025 milliards de dollars américains et + 738 milliards de dollars américains) et on devrait assister à un retour constant de la confiance des consommateurs. En plus d’une quantité importante de liquidités dans l’économie américaine, cela pourrait être la recette parfaite pour atteindre des niveaux d’inflation de l’IPC plus élevés à l’avenir.

Pour les investisseurs, cela implique d’avoir une image claire des composantes sensibles à l’inflation dans leurs portefeuilles d’investissement et de s’assurer qu’ils ne seraient pas indûment affectés par une inflation plus élevée dans le futur. Les titres à revenu fixe sont une classe d’actifs sensible à l’inflation. En effet une inflation plus élevée entraîne généralement des taux d’intérêt plus élevés. Dans ce cas, les investisseurs doivent comprendre leur exposition au risque de taux d’intérêt (c’est-àdire la duration) et l’impact que la hausse des taux d’intérêt aurait sur la valeur de leurs portefeuilles d’investissement.