Ô Canada!

Les Canadiens ont célébré la victoire spectaculaire de Nick Taylor, le premier Canadien à remporter l’Omnium canadien depuis 1954. Parallèlement, les investisseurs en obligations canadiennes fêtaient également une victoire – le retour des rendements obligataires réels positifs. En glissement annuel, l’inflation au Canada en mai s’est chiffrée à 3,4 %, tombant sous la barre des 4 % pour la première fois depuis juillet 2021. En revanche, les bons du Trésor à 3 mois avaient augmenté à 4,9% à la fin du trimestre, comparativement à un taux de seulement 0,2 % en juillet 2021.

Non au Canada!

Il pourrait en étonner plus d’un d’apprendre que l’inflation s’est repliée sous la barre des 4 %. Selon le Wall Street Journal, Eras Tour, la tournée magistrale de Taylor Swift, s’apprête à éclipser toutes les tournées précédentes, tous artistes confondus, et à dégager des ventes brutes de plus d’un milliard de dollars. Le prix moyen des billets lors de la vente initiale de décembre dernier s’élevait à 215 $. Si la chance ne vous a pas souri lors de la ruée à la billetterie, il vous faudra maintenant débourser plus de 1 000 $ sur les plateformes de revente pour vous dénicher une place. Cependant, malgré un itinéraire dénombrant 100 spectacles dans 19 pays, aucun spectacle n’est prévu au Canada.

Pause… reprise

À la suite de la « pause conditionnelle » annoncée lors de ses réunions de mars et d’avril, la Banque du Canada a recommencé à hausser les taux. Le 7 juin, la Banque a porté le taux directeur à 4,75 %, soulignant que « l’inflation sous-jacente demeure obstinément élevée ». Il semble de plus en plus probable qu’une autre hausse se profile à l’horizon.

Vaines chimères

Nous avons une fois de plus comparé la courbe de rendement des obligations d’État canadiennes et américaines à 2 ans avec la courbe du taux directeur. À la fin du premier trimestre, nous avons constaté une recrudescence de signaux du marché obligataire, laissant présager des baisses de taux pour contrer les effets de la crise des banques régionales. Toutefois, le deuxième trimestre nous a démontré de nouveau que le marché obligataire n’est pas un indicateur fiable, car les banques centrales du Canada et des États-Unis ont toutes deux augmenté les taux administrés et les rendements à deux ans se sont envolés.

La patience est une vertu

Alors que le marché obligataire poursuit le recalibrage de ses attentes dans les échéances à court terme, les rendements des obligations gouvernementales à long terme au Canada et aux États-Unis n’ont pas bronché. Nous avons enrichi les graphiques ci-dessus en y intégrant le rendement sur 30 ans pour mieux illustrer ce phénomène. Les obligations à long terme ont été à la traîne face à la montée fulgurante des titres à court terme cette année. Au Canada, le rendement à 30 ans a gravi modestement la pente au cours du dernier trimestre avant de se retrouver au même niveau qu’au début de l’année. Le rendement des obligations à long terme aux États-Unis n’a augmenté que légèrement et l’inversion croissante de la courbe de rendement a entraîné une surperformance des émissions à long terme cette année.

L’appétit du rendement

Les taux à court terme étant à la hausse et les taux à long terme demeurant stables, la courbe de rendement est dans la position la plus inversée depuis 1990. Une conséquence de cette inversion : les bons du Trésor à 3 mois offrent aujourd’hui un rendement supérieur aux obligations de sociétés à long terme notées A. Les investisseurs devraient certainement recevoir une compensation supérieure au taux « sans risque » lorsqu’ils s’exposent à des titres de créance « non exempts de risques ». Certaines personnes peuvent être dépassées par la crainte de perdre une occasion ou par le risque de rendements moindres en période de baisse de taux.

Un peu de répit

La crise des banques régionales aux États-Unis semble s’être quelque peu résorbée ou, du moins, ne fait plus la une des journaux. Nous avons néanmoins assisté à une autre faillite bancaire dans le cadre de laquelle J.P. Morgan a pris le contrôle de la First Republic Bank, le 1er mai. Plus tard dans la semaine, la Banque TD et First Horizon ont convenu d’un commun accord d’abandonner leur fusion. Malgré une indemnité compensatoire de 200 millions de dollars, à raison de 12 dollars l’action, le cours de l’action de First Horizon reste bien en deçà des 25 dollars proposés par la Banque TD pour l’acquisition.

Acquisition inattendue

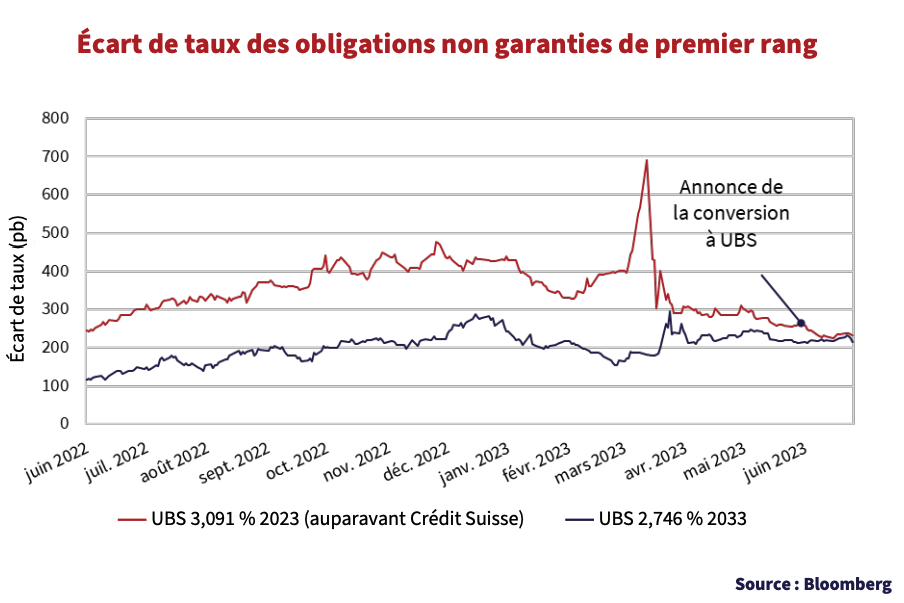

Le 12 juin, l’acquisition de Crédit Suisse par UBS a été finalisée après la conclusion d’un accord avec le gouvernement suisse pour couvrir d’éventuelles pertes pouvant s’élever à 9 milliards de francs suisses.

On s’attend à ce qu’UBS supprime plus de 30 000 emplois au cours de la prochaine année, soit plus de la moitié des 50 000 employés en équivalent temps plein hérités de Crédit Suisse.

Suite à cette prise de contrôle, les obligations non garanties de premier rang émises par la société mère, à savoir Crédit Suisse AG, sont devenues des obligations directes d’UBS Group AG. Cette union efface tout écart et les marchés de crédit se sont ajustés en conséquence, comme le démontre le graphique des écarts ci-dessous.

Si le résultat est positif pour les investisseurs au haut de la structure de capital, les détenteurs de titres AT1 qui ont tout perdu ont intenté des poursuites judiciaires contre l’autorité bancaire suisse, la FINMA. La dichotomie des résultats est un rappel important de l’importance de comprendre et de bien valoriser le risque de crédit.

En perspective

Après un début d’année prometteur, les marchés obligataires se sont à nouveau enlisés et les obligations de qualité supérieure ont glissé en territoire négatif au deuxième trimestre. La volatilité des rendements des obligations d’État est restée à l’ordre du jour, notamment parmi les échéances à court terme sensibles aux taux d’intérêt. Le resserrement des écarts de crédit et la hausse des taux effectifs ont atténué la baisse des indices d’obligations de catégorie « Investment Grade ».

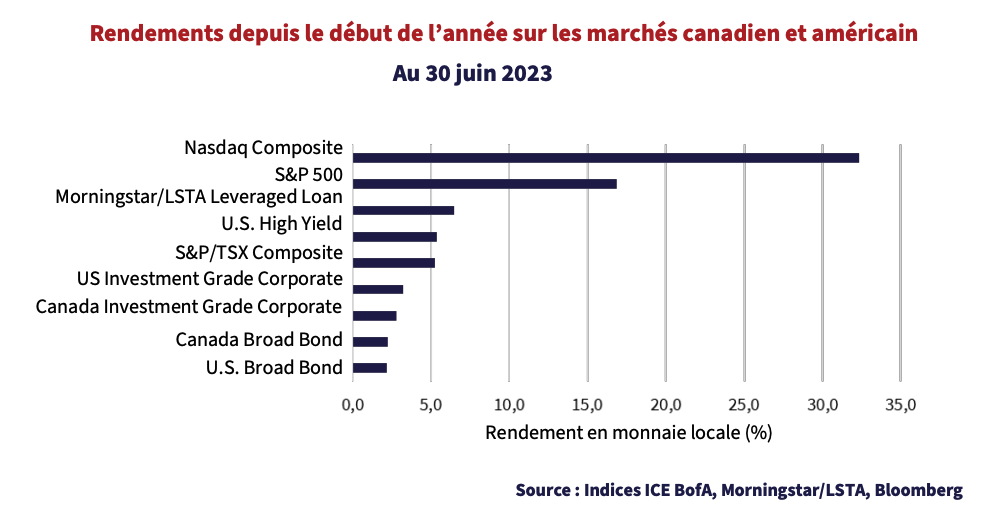

Les obligations à haut rendement et les prêts à effet de levier ont dégagé d’excellents rendements au cours de la période. Les écarts de crédit sur les créances de plus basse qualité se sont resserrés, faisant fi des conditions de marché plus strictes ou du risque de défaillance accru. Les prêts à effet de levier à taux variable ont surclassé les obligations à rendement élevé à taux fixe, les paiements des coupons sur les prêts s’ajustant aux taux de référence à la hausse. En ce qui concerne les titres plus risqués, les marchés des actions ont poursuivi leur progression, sous l’impulsion du Nasdaq, riche en technologie, et de l’optimisme des investisseurs quant au potentiel de l’intelligence artificielle.

Au tour des sociétés

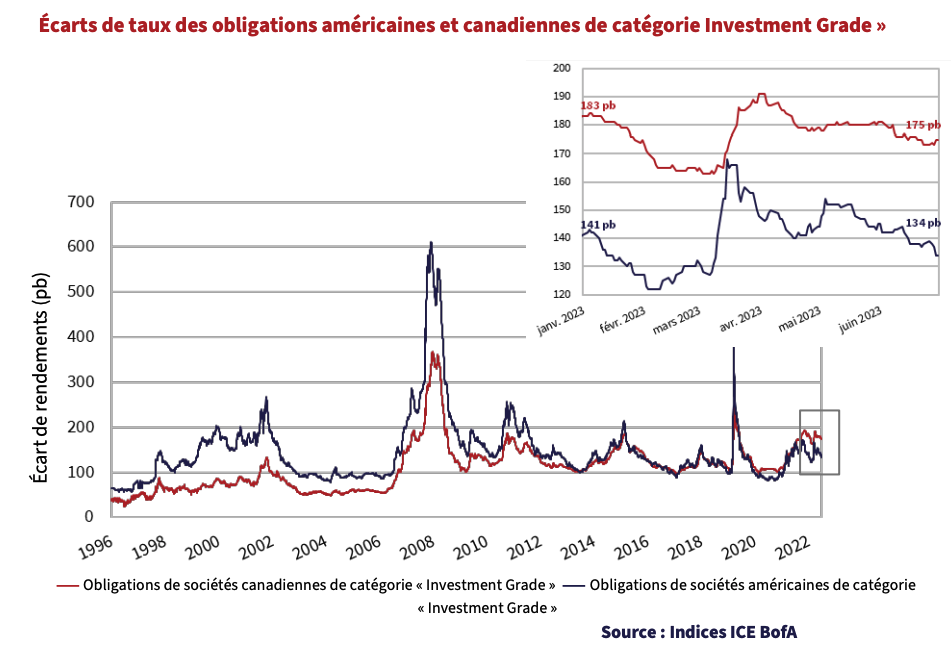

Le graphique ci-dessous présente les écarts de taux historiques au Canada et aux États-Unis, selon les indices ICE BofA. Bien que les deux indices se soient resserrés cette année, les écarts de taux des titres de qualité supérieure demeurent bien au-dessus des creux enregistrés après la pandémie, et les sociétés de catégorie « Investment Grade » continuent d’offrir la meilleure valeur relative.

La dépendance financière

Les marchés canadiens des titres de catégorie « Investment Grade » sont dominés par le secteur financier. Le secteur bancaire représente 33 % de notre marché, contre seulement 18 % aux États-Unis. L’an dernier, les six grandes banques canadiennes ont inondé le marché intérieur de nouvelles émissions obligataires d’une valeur de 61,7 milliards de dollars, ce qui a plus que doublé le volume des émissions des deux dernières années. Au cours du premier semestre de 2023, ces émissions ont été majorées à hauteur de 19,1 milliards de dollars.

Face à ce déluge, les écarts des grandes banques canadiennes se sont considérablement creusés au cours des 18 derniers mois, entraînant dans leur sillon l’indice canadien général contrairement à son homologue américain. Par ailleurs, les écarts des obligations de premier rang des banques se sont également creusés en comparaison à ceux des obligations de sociétés de notation similaire. Le graphique ci-dessous illustre que les titres de la Banque Royale du Canada notés A+ se négociaient auparavant à un niveau comparable à celui de GTAA (Greater Toronto Airports Authority) également notée A+, soit seulement 0,1 %, ou 10 points de base de plus. Aujourd’hui, la RBC se négocie à 60 points de base de moins que la GTAA, ce qui signifie qu’il lui coûte nettement plus cher d’emprunter sur une base relative. En fait, les actions de la RBC se négocient maintenant plus près du cours de BCE inc, notée BBB+.

La Meta-morphose

De façon plus générale, les nouvelles émissions de catégorie « Investment Grade » continuent de progresser à un rythme soutenu. Au deuxième trimestre, les émissions de titres de catégorie « Investment Grade » se sont chiffrées à 300 milliards de dollars aux États-Unis et à 27 milliards de dollars au Canada. La deuxième émission en importance au cours de la période a été celle de la société mère de Facebook, Meta Platforms Inc. L’émetteur noté A+ a bouclé la deuxième opération obligataire de son histoire, ce qui lui a permis de récolter 8,5 milliards de dollars américains répartis en 5 échéances distinctes, dont la plus longue était de 40 ans, affichant un prix de 1,92 % supérieur à celui des bons du Trésor sans risque.

Il est difficile de prédire à quoi ressemblera une entreprise en 2063, surtout lorsqu’il s’agit d’une entreprise technologique évoluant à une vitesse fulgurante. Toutefois, étant donné que près de la moitié de la population mondiale utilise l’une de ses applications, soit Facebook, Instagram et WhatsApp, il est raisonnable de penser que la société jouira d’une certaine flexibilité dans les années à venir.

En voici un parfait exemple : deux mois après l’émission des obligations, Meta a lancé l’application Threads, une rivale directe à Twitter. Il n’a fallu que 5 jours à Threads pour inscrire 100 millions d’utilisateurs – un véritable exploit. À titre comparatif, Twitter se targuait de 238 millions d’utilisateurs actifs quotidiens monnayables en juillet dernier (16 ans après sa création) avant de devenir une société privée. Malgré les rumeurs planant sur les réseaux sociaux sur un éventuel combat mano a mano entre messieurs Zuckerberg et Musk, il semblerait que le crochet de Zuck est bien plus puissant que ce que son gabarit de 155 livres pourrait laisser supposer.

L’appétit du risque

Les investisseurs dans les titres à rendement élevé ont profité du resserrement des écarts de taux : la plus-value rehaussant les rendements déjà élevés. Le graphique ci-dessous présente les écarts de taux de l’indice ICE BofA U.S. « High Yield » À la fin du trimestre, les écarts s’étaient resserrés de 49 points de base et avaient presque entièrement effacé l’incidence de la crise des banques régionales de mars. Au cours de l’année, les écarts de crédit se sont resserrés de 66 points de base par rapport à leur niveau initial.

Les émetteurs de moindre qualité ont dégagé d’excellents rendements au cours du premier semestre de 2023. Le segment des titres notés CCC de l’indice ICE BofA U.S. High Yield a vu ses écarts de taux se resserrer de 202 points de base, comparativement à 75 points de base pour les titres notés B et 36 points de base pour les titres notés BB de meilleure qualité. Cela se traduit par un rendement cumulatif annuel de 9,8 % pour le segment CCC, surclassant le rendement des segments B (5,7 %) et BB (4,2 %).

Si l’inversion de la courbe de rendement laisse présager une récession et une baisse des taux, le marché des titres « High Yield » ne suit pas cette tendance. Avec chaque resserrement, les écarts de taux s’écartent de plus en plus de la moyenne historique et s’éloignent davantage des sommets du cycle. Aux valorisations actuelles, nous continuions à croire qu’en dehors de certaines situations particulières, les cours ne compensent pas suffisamment le risque encouru.

La révolution

L’émission de nouvelles obligations « High Yield » connaît un rebond des creux atteints en 2022. Après une pause en mars, les émissions ont repris de la vigueur au deuxième trimestre, à l’instar de la confiance des investisseurs. Le volume total des nouvelles émissions cette année se rapproche déjà du cumul annuel de l’année précédente. J.P. Morgan calcule que les nouvelles émissions brutes s’élèveront à 96 milliards de dollars américains pour le premier semestre de l’exercice, comparativement à 106 milliards de dollars américains pour l’ensemble de 2022.

Ce regain d’activité est analysé en comparaison au volume total d’émissions depuis le creux de la crise financière mondiale de 2008. Par rapport aux données historiques plus larges, les nouvelles émissions demeurent modestes, surtout si on les compare aux années record de 2020 et 2021. Nous vous invitons de nouveau à jeter un coup d’œil au graphique ci-dessous, lequel illustre les nouvelles émissions en glissement semestriel aux États-Unis. Malgré une légère baisse en mars, la tendance reste à la hausse, quoique modeste.

Il est également important de tenir compte du fait que le marché américain « High Yield » a connu une croissance importante depuis les creux de 2008 présentés dans le graphique ci-dessus. Le marché des obligations « High Yield » de 2008, qui s’établissait à 458 milliards de dollars américains, ne représentait qu’une fraction de la taille actuelle du marché de 1,2 billion de dollars américains. Malgré la reprise des activités cette année, nous continuons de croire que ces nouvelles émissions relativement modestes ont été favorables aux écarts de taux.

La quête de sécurité

Un autre indicateur révélateur est la tendance persistante des émetteurs « High Yield » à privilégier les émissions garanties cette année. Le fournisseur de données financières Leveraged Commentary and Data (LCD) chiffre les émissions d’obligations « High Yield » garanties à 56 milliards de dollars américains pour l’année en cours, un cumul qui demeure nettement supérieur à celui des émissions non garanties. Selon ses recherches, par le passé, les émissions non garanties ont toujours été plus volumineuses que les émissions garanties. Ce renversement de tendance est en grande partie attribuable à des émetteurs de moindre qualité qui ont dû proposer des garanties dans leur quête de financement ou de refinancement des prêts arrivant à échéance.

Les rendements élevés sur le marché institutionnel des prêts à effet de levier poussent également les émetteurs à se refinancer à l’aide d’obligations à un coût relativement plus faible. D’après LCD, les rendements moyens des nouvelles émissions sur le marché des prêts s’étaient établis à 9,7 % à la fin de la période, tandis que le rendement moyen des nouvelles émissions d’obligations « High Yield » était de 8,4 %. Ces deux chiffres sont nettement supérieurs aux creux historiques de 2021. LCD a dénombré les émissions d’obligations à des fins de refinancement de prêts se chiffrant à 14 milliards de dollars américains au premier semestre de l’année, la plus importante étant celle du courtier d’assurance HUB International, qui a émis des obligations à hauteur de 2,175 milliards de dollars à des fins de refinancement de prêts arrivant à échéance en 2025.

Le défaut des défauts

Les défaillances continuent de foisonner sur les marchés des obligations « High Yield » et des prêts à effet de levier. Le dernier trimestre a été témoin de trois des cinq plus importantes défaillances de l’année, notamment Envision Healthcare (10,3 milliards de dollars américains), Wesco Aircraft Holdings (3 milliards de dollars américains) et, plus récemment, le fabricant de GAB, Diebold Nixdorf (2 milliards de dollars américains). Selon les données de J.P. Morgan, 26 sociétés ont manqué à leurs engagements cette année, lesquels étaient sous forme d’obligation (15,7 milliards de dollars) et de prêts (25,4 milliards de dollars en prêts). De plus, 19 autres sociétés ont effectué des échanges de titres en difficulté totalisant 10,9 milliards de dollars américains. Le cumul annuel à ce jour a désormais dépassé celui de l’ensemble de l’année précédente.

Malgré la récente augmentation, les taux de défaillance en glissement annuel demeurent inférieurs à la moyenne historique et sont plutôt modestes par rapport aux pics du cyclique. Nous demeurons convaincus que la pression sur d’éventuelles défaillances persistera en raison du resserrement des conditions de marché, de la nécessité constante de refinancer une dette historiquement peu onéreuse, ainsi que l’incidence immédiate des taux plus élevés sur les prêts à taux variable.

Le fil d’Arianne

Un autre trimestre s’est écoulé, et le fil de notre pensée reste intact à l’égard du marché obligataire. Les investisseurs en obligations ont, une fois de plus, modifié leurs attentes vis-à-vis les banques centrales. L’inversion de la courbe de rendement des obligations gouvernementales continue de contredire les cours élevés des obligations « High Yield » et des prêts à effet de levier. Les rendements des obligations liquides et de grande qualité continuent d’être un bon moyen de déployer des capitaux en attendant que les évaluations des titres de sociétés plus risqués offrent une meilleure rémunération pour les risques qu’ils comportent. Enfin, nous sommes convaincus que le resserrement des marchés du crédit ouvrira la voie à de meilleures occasions, et c’est là où nous continuons de mettre l’accent.