Par Ian Marthinsen, CFA, Responsable stratégique de portefeuille, Lysander Funds Limited

Avril 2021

Retour sur les Billets ARL

Dans notre commentaire de septembre 2020 intitulé Un nouveau type de titre secoue le marché des actions privilégiées, nous évoquions l’introduction des billets de capital à recours limité (« Billets ARL ») sur le marché canadien et la façon dont ces titres perturbaient l’émission de nouvelles actions privilégiées par les six grandes banques canadiennes1. Dans notre conclusion, nous mentionnions :

« Bien que les émissions de Billets ARL / AT1 au Canada n’aient été effectués que par les 6 Grandes, il est possible que d’autres intervenants du marché des actions privilégiées leur emboîtent le pas, compte tenu des avantages fiscaux que les Billets ARL /AT1 emportent sur les actions privilégiées. »

Depuis cette date, les nouvelles émissions de Billets ARL ont totalisé 3,775 milliards de dollars à la fin mars 2021. Plus de la moitié provient d’émetteurs qui ne font pas partie des six grandes banques canadiennes, à l’instar de la Société Financière Manuvie, L’Empire, Compagnie d’Assurance-Vie et de la Banque Canadienne de l’Ouest.

La rotation des transactions

Les Billets ARL se substituent presque parfaitement aux actions privilégiées à taux fixe, car ils ont la même caractéristique en termes de rajustement du coupon2. En effet tous les cinq ans, le coupon est rajusté en fonction du niveau actuel du rendement des obligations du gouvernement du Canada à cinq ans, plus un écart de rendement fixe, également appelé « écart de rajustement ». En outre, les Billets ARL offrent à leurs détenteurs un certain avantage fiscal par rapport aux actions privilégiées, grâce à un mécanisme connu sous le nom de « bouclier fiscal ».

Dans la mesure où les entreprises ont généralement pour mandat de maximiser la valeur pour les actionnaires, il est évident qu’elles voudront rappeler leurs actions privilégiées fixes rajustées (cela représente environ 56 milliards de dollars en valeur nominale, soit approximativement 80%, de l’indice des actions privilégiées S&P/TSX) dès qu’elles le pourront pour les réémettre sous forme de Billets ARL. Pour les investisseurs, la possibilité que les émetteurs remplacent les actions privilégiées par des Billets ARL représente une opportunité de réaliser des gains en capital. En effet, ils achètent les actions privilégiées fixes rajustées qui se négocient avec un escompte dans l’espoir qu’elles seront éventuellement rachetées au pair par leurs émetteurs.

Cette rotation vers les Billets ARL n’est toutefois pas une affaire réglée d’avance. Dans l’état actuel des choses, le rachat immédiat de toutes les actions privilégiées fixes rajustées ne permettrait pas nécessairement de maximiser la valeur pour les actionnaires. Pour avoir une meilleure idée des actions privilégiées les plus susceptibles d’être rachetées à court terme, il est utile d’analyser le coût relatif des actions privilégiées fixes rajustées et des Billets ARL du point de vue de l’émetteur. Étant donné les similarités des deux titres en termes de structure du coupon, l’analyse repose sur la comparaison des écarts de rajustement pour les Billets ARL (ajustés pour tenir compte de l’avantage du bouclier fiscal) et les actions privilégiées fixes rajustées.

Écart de rajustement des Billets ARL ajusté en fonction de l’impôt

Il est important de rappeler que le niveau de l’écart de rajustement des Billets ARL et des actions privilégiées fixes rajustées reflète le sentiment de risque du marché pour l’émetteur du titre au moment de l’émission. En outre l’écart de rajustement reste fixe pendant toute la durée du titre : un écart plus important indique généralement un risque plus élevé. À l’inverse, un écart plus faible est généralement le reflet d’un risque plus modéré.

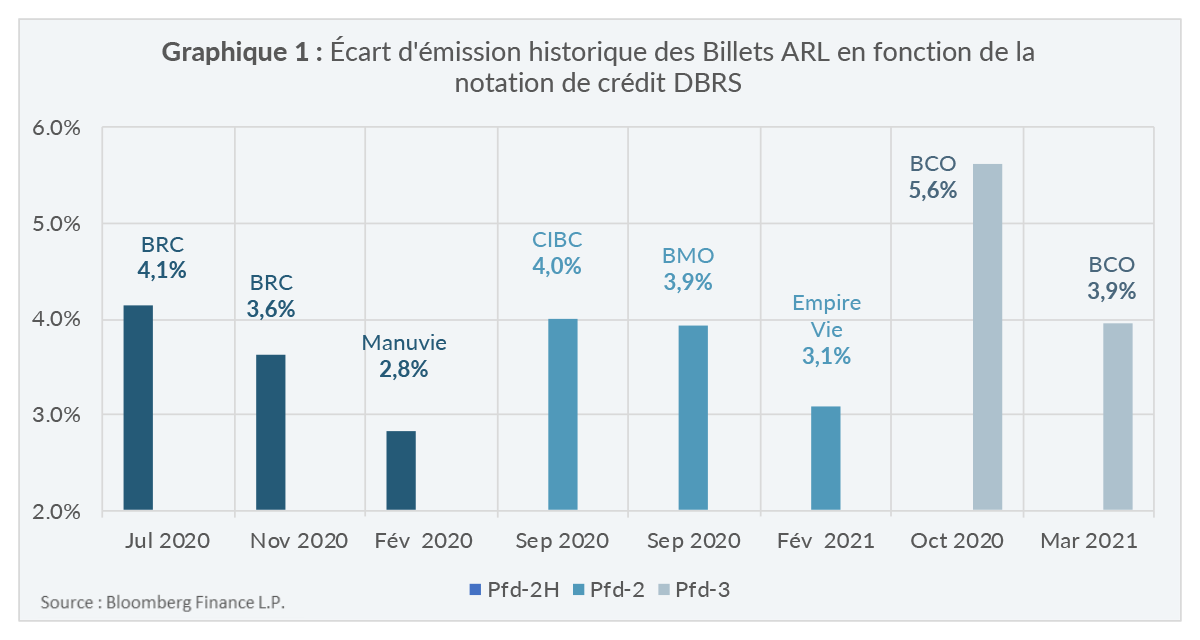

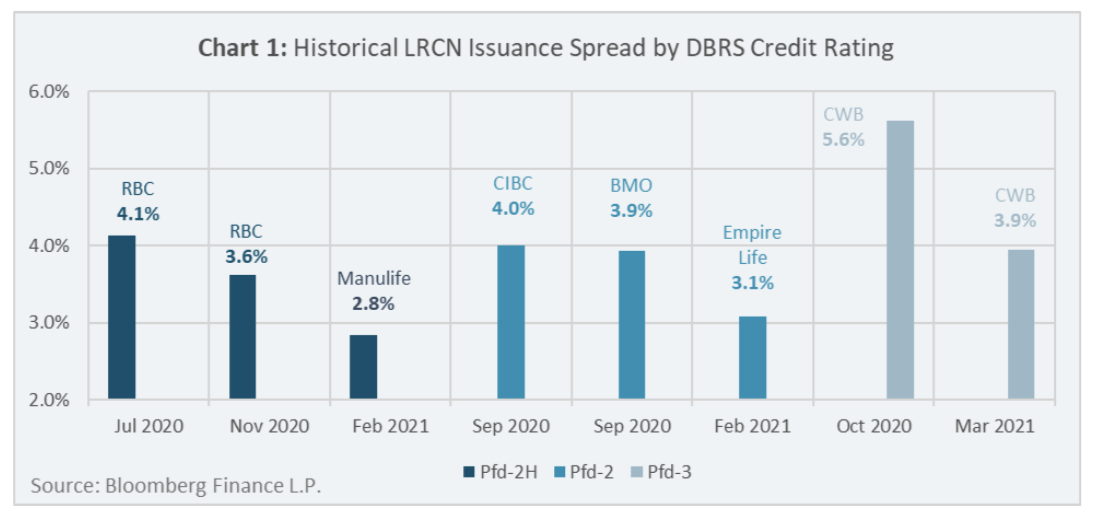

Pour déterminer le niveau général actuel des écarts de rajustement pour les Billets ARL, nous avons utilisé une approche fondée sur les transactions récentes d’anciennes émissions de Billets ARL et nous les avons regroupées en fonction de leur notation de crédit DBRS pour les émetteurs ordinaires. Comme l’indique le graphique 1, pour les émetteurs dont la notation de crédit DBRS était Pfd-2H, Pfd-2 et Pfd-3, les derniers écarts de rajustement des Billets ARL étaient respectivement de 2,8%, 3,1% et 3,9%.

Pour analyser sur une base comparable la valeur relative des Billets ARL et des actions privilégiées fixes rajustées, il faut également tenir compte des avantages du bouclier fiscal pour l’émetteur. Cela se reflète dans une mesure que nous appellerons « l’écart de rajustement ajusté en fonction de l’impôt »3. Sur cette base, pour les émetteurs dont la notation de crédit DBRS est Pfd-2H, Pfd-2 et Pfd-3, les écarts de rajustement des Billets ARL ajustés en fonction du bouclier fiscal sont respectivement de 2,4%, 2,5% et 3,6%.

Écart de rajustement des actions privilégiées fixes rajustées

Grâce à l’estimation des écarts de rajustement ajustés en fonction de l’impôt des Billets ARL, la décision des émetteurs d’actions privilégiées fixes rajustées de les remplacer ou non par des Billets ARL revient à répondre à une simple question : Quel est l’écart de rajustement le plus faible ? L’écart de rajustement ajusté en fonction de l’impôt des Billets ARL ou l’écart de rajustement des actions privilégiées fixes rajustées ?

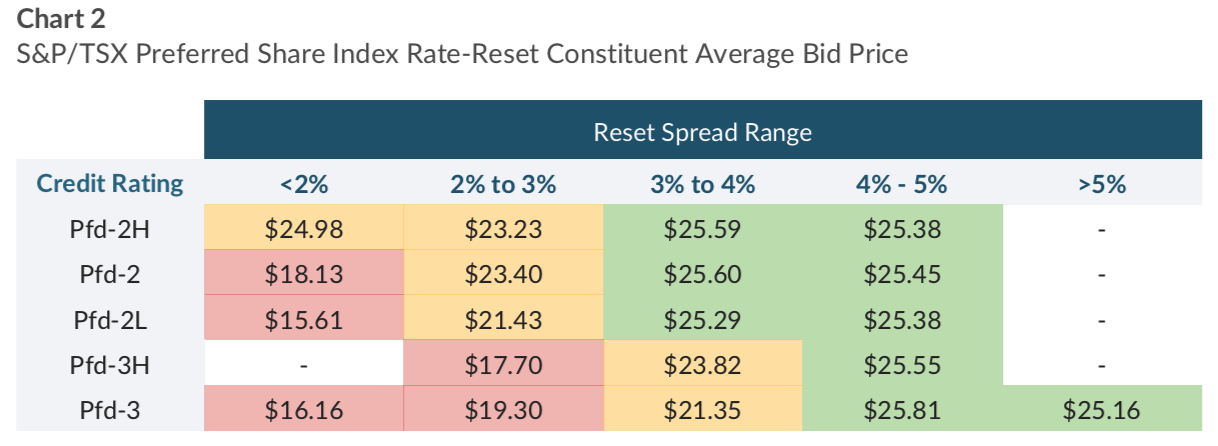

Le prix des actions privilégiées sur le marché semble confirmer la validité de cette question. Le graphique 2 présente une matrice du prix moyen des actions privilégiées fixes rajustées en fonction de l’intervalle des écarts de rajustement et de la catégorie de qualité de crédit DBRS des émetteurs. Les valeurs en vert indiquent un cours acheteur moyen supérieur au pair ; les valeurs en orange indiquent un cours acheteur moyen avec un escompte par rapport au pair allant jusqu’à 20% ; les valeurs en rouge indiquent un cours acheteur moyen avec un escompte supérieur à 20% par rapport au pair.

Comment se positionner pour une rotation continue des transactions vers les Billets ARL ?

Dans la mesure où l’écart de rajustement ajusté en fonction de l’impôt est estimé à 3,6% pour la catégorie où la qualité de crédit est la plus faible (Pfd-3), il est logique que toutes les actions privilégiées dont l’écart de rajustement est supérieur à 4% se négocient en moyenne avec une prime. Il est probable que le marché tienne compte du fait que ces titres puissent être rachetés par leurs émetteurs au pair.

La possibilité de réaliser des gains en capital grâce au rachat, par leurs émetteurs, d’autres actions privilégiées se négociant avec un escompte sera probablement déterminée par le futur niveau des écarts de rajustement ajustés en fonction de l’impôt pour les Billets ARL par rapport aux écarts de rajustement des actions privilégiées fixes rajustées avec une qualité de crédit similaire. Il est important de rappeler que les écarts de rajustement des Billets ARL peuvent changer en fonction du sentiment du marché, tandis que les écarts de rajustement des actions privilégiées sont fixes. Par exemple, si les écarts de rajustement ajustés en fonction de l’impôt des Billets ARL avec des notations de crédit de Pfd-2H, Pfd-2 et Pfd-2L ne devaient pas dépasser 2% maximum, on pourrait s’attendre à ce que les actions privilégiées, dont le cours est en orange dans la catégorie 2% à 3%, soient rachetés au pair. Cela pourrait entraîner un gain en capital moyen d’environ 10% pour ces actions privilégiées (sur la base des prix récents).

Les cours des actions privilégiées en rouge dans le graphique 2 correspondent aux actions dont les écarts de rajustement sont très faibles. Ces derniers sont bien inférieurs aux niveaux actuels estimés des écarts de rajustement ajustés en fonction de l’impôt des Billets ARL. Leur escompte important par rapport au pair est justifié, puisqu’il faudrait que le marché réduise considérablement les niveaux des écarts de rajustement des Billets ARL pour que le rachat de ces actions privilégiées représente une bonne affaire pour les émetteurs.

Échéancier de la rotation vers les Billets ARL

Comme les actions privilégiées fixes rajustées ont des dates de rachat prévues tous les cinq ans à partir de leur date d’émission, cela donne une date spécifique quant à un éventuel remplacement des actions privilégiées par les Billets ARL.

Comme illustré dans le graphique 3, un grand nombre d’actions privilégiées fixes rajustées dont l’écart de rajustement est supérieur à 4 % (soit un total de 9,4 milliards de dollars en valeur nominale) ont leur date de rachat prévue au cours des quatre prochains trimestres. Les actions privilégiées dont l’écart de rajustement se situe entre 3% et 4% (soit un total de 9,1 milliards de dollars en valeur nominale) ont leur date de rachat prévue au cours des huit prochains trimestres.

Conclusion

Étant donné les similarités en termes de structure du coupon et le certain avantage fiscal des Billets ARL par rapport aux actions privilégiées, l’émission continue de Billets ARL devrait se poursuivre dans les mois et les années à venir.

Il existe au moins trois éléments déterminants qui pourraient affecter la vitesse à laquelle cette rotation vers les Billets ARL se produira:

- Les écarts de rajustement ajustés en fonction de l’impôt des Billets ARL ;

- Les écarts de rajustement des actions privilégiées fixes rajustées ;

- Le calendrier des dates de rachat pour les émissions spécifiques d’actions privilégiées.

D’une manière générale, si les conditions de crédit continuent de s’améliorer, cela pourrait potentiellement déboucher sur une augmentation des émissions de Billets ARL et ainsi accélérer les futures opportunités qu’auront les investisseurs de bénéficier du rachat au pair d’actions privilégiées se négociant avec un escompte.

Pour les investisseurs ordinaires, il peut être difficile d’investir sur le marché canadien des actions privilégiées. En effet l’offre sur les marchés boursiers est généralement limitée en termes d’émissions et les commissions facturées par les courtiers pour les opérations sont élevées. C’est la raison pour laquelle les investisseurs peuvent trouver de la valeur dans une solution d’actions privilégiées gérée de manière active, comme un fonds commun de placement ou un FNB.

Fonds Lysander Limitée propose aux investisseurs deux fonds d’actions privilégiées, le Fonds de dividendes d’actions privilégiées Lysander-Slater et le Fonds Lysander-Slater Preferred Share ActivETF.

1 Les « 6 Grandes Banques Canadiennes » incluent : la Banque de Montréal, la Banque de Nouvelle-Écosse, la Banque CIBC (Banque Canadienne Impériale de Commerce), la Banque Nationale, la Banque Royale du Canada et la Banque TD (Toronto-Dominion).

2 Le terme “coupon” est utilisé pour décrire à la fois le coupon traditionnel du Billet ARL et le paiement du dividende de l’action privilégiée.

3 Les écarts de rajustement ajustés en fonction de l’impôt ont été calculés en multipliant les plus récents écarts d’émission pour les Billets ARL par catégorie de notation de crédit DBRS par 1 moins le taux d’imposition moyen des émetteurs d’actions privilégiées dans la même catégorie de notation de crédit DBRS.