En partie obligation, en partie action privilégiée

Le 28 juillet 2020, la Banque Royale du Canada (« RBC ») a lancé le premier billet de capital à recours limité (« BCRL ») sur le marché canadien. Près de deux ans plus tard (au moment de la rédaction du présent rapport), le marché des BCRL a atteint environ 19 milliards de dollars canadiens, grâce à des émissions supplémentaires de BCRL par des banques, des compagnies d’assurance et certains émetteurs non financiers canadiens.

Les BCRL sont des titres uniques puisqu’ils sont en fait des actions privilégiées déguisées en obligations. D’une part, ils sont officiellement classés dans la catégorie des obligations et donnent lieu à des versements d’intérêts aux investisseurs – ce qui est intéressant pour les émetteurs, car les intérêts versés aux investisseurs sont déductibles d’impôt, augmentant ainsi leurs bénéfices. Il existe un avantage supplémentaire pour les banques canadiennes émettrices, car les BCRL peuvent compter comme leurs fonds propres de catégorie 1 jusqu’à une limite prescrite, c’est pourquoi les BCRL sont également connus sous le nom de capital additionnel de catégorie 1 (AT1).

D’autre part, la durée, la structure des coupons et la qualité de crédit des BCRL ressemblent davantage à celles des actions privilégiées canadiennes11. Les BCRL sont émis avec des échéances très longues (environ 60 ans) et leurs coupons sont généralement rajustés tous les 5 ans en fonction d’un écart fixe par rapport au rendement en vigueur des obligations du gouvernement du Canada sur 5 ans.

Sur le plan de la qualité de crédit, les BCRL se classent au même niveau que les actions privilégiées, car en cas de défaut, le BCRL se convertit en action privilégiée.

Compte tenu de leur nouveauté relative et de leur structure hybride, composée en partie d’obligations et en partie d’actions privilégiées, il n’est pas étonnant que tant de personnes trouvent les BCRL déroutants. Bien que l’étendue de la relation entre les BCRL et les autres catégories d’actifs soit complexe, nous soulignerons ici certains des facteurs de valeur de haut niveau des BCRL par rapport aux actions privilégiées et aux placements à revenu fixe traditionnels.

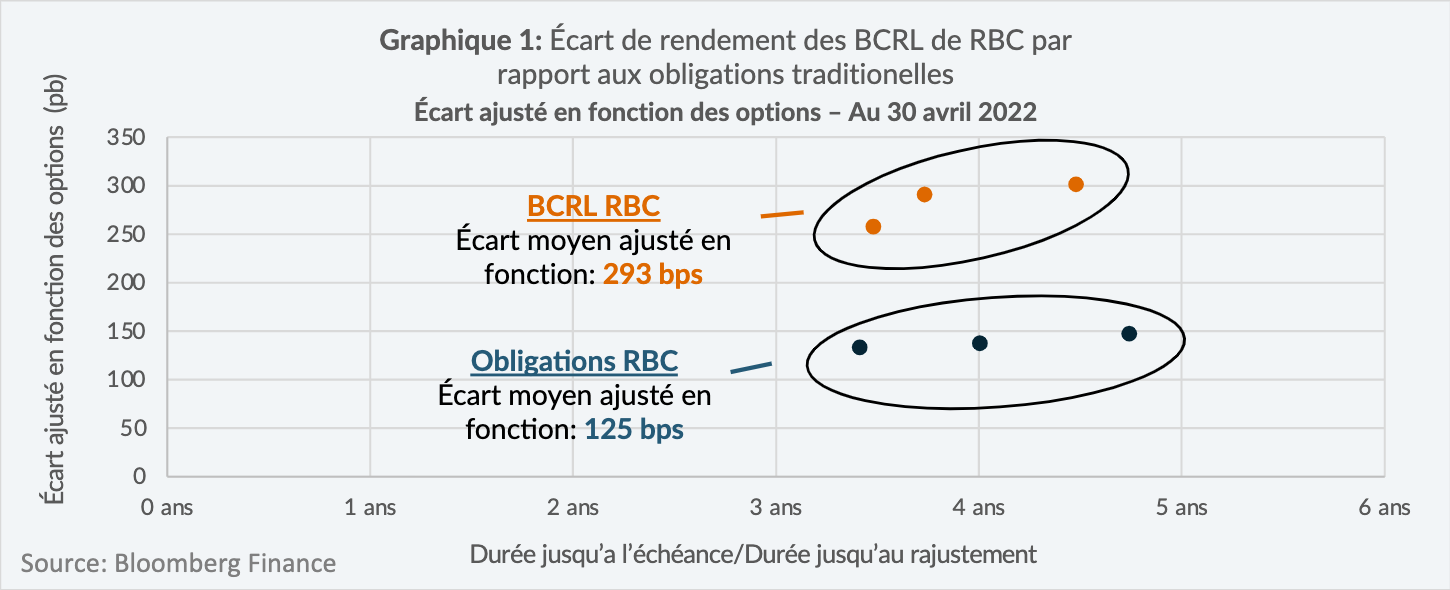

1) Les BCRL offrent habituellement de meilleurs rendements que les obligations traditionnelles

Le graphique 1 présente l’écart de rendement et la durée jusqu’au rajustement de trois émissions de BCRL en circulation de RBC par rapport à trois obligations traditionnelles émises par RBC à des durées comparables2. Comme le montre le graphique 1, l’écart de rendement moyen des BCRL de RBC était de 168 points de base supérieur à celui des obligations traditionnelles émises par RBC.

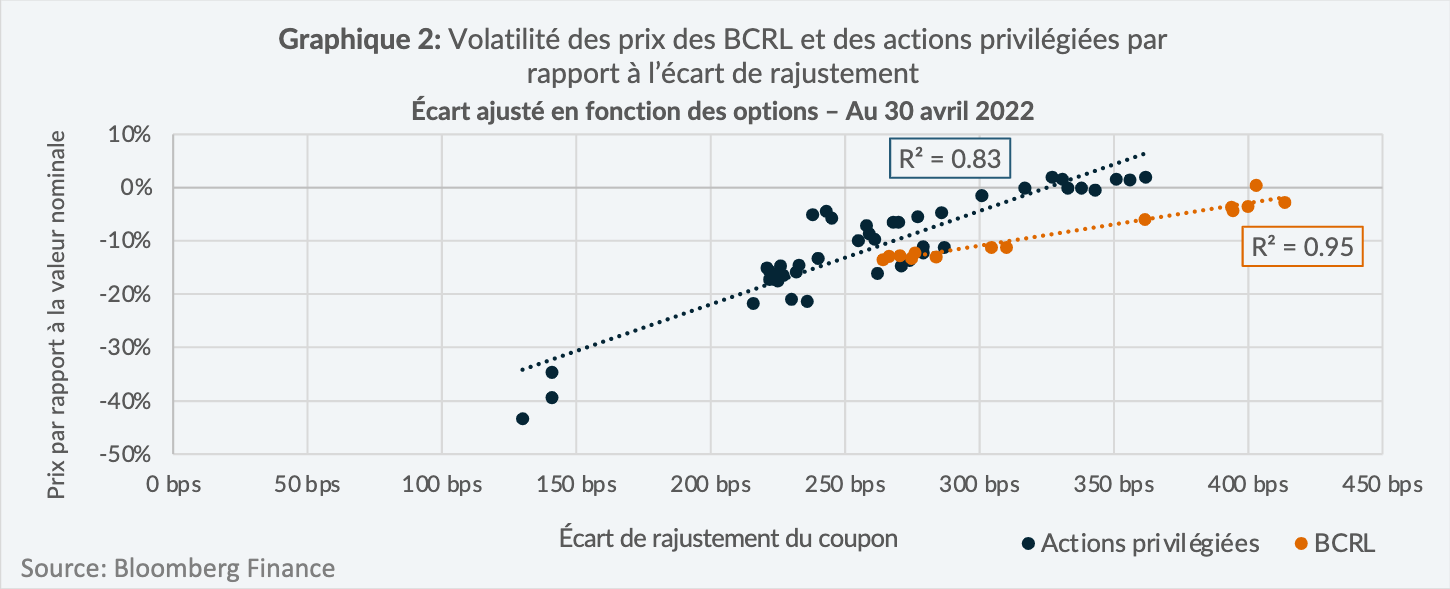

2) Quelle est la volatilité des BCRL par rapport aux actions privilégiées? Leurs écarts de rajustement peuvent offrir une valeur ajoutée

Le graphique 2 présente les BCRL en circulation et les émissions d’actions privilégiées des six grandes banques canadiennes3, de la Financière Manuvie et de la Great-West Life, en fonction de leur prix par rapport à la valeur nominale (axe des y) et à l’écart de rajustement des coupons (axe des x)4.

Un élément clé à retenir du graphique 2 est qu’un écart de rajustement plus élevé indique généralement une volatilité plus faible, tandis qu’un écart de rajustement plus faible indique généralement une volatilité plus élevée. Cette relation est étayée par les valeurs R20,95 et 0,83 représentant les ensembles de données sur les BCRL et sur les actions privilégiées, respectivement5.

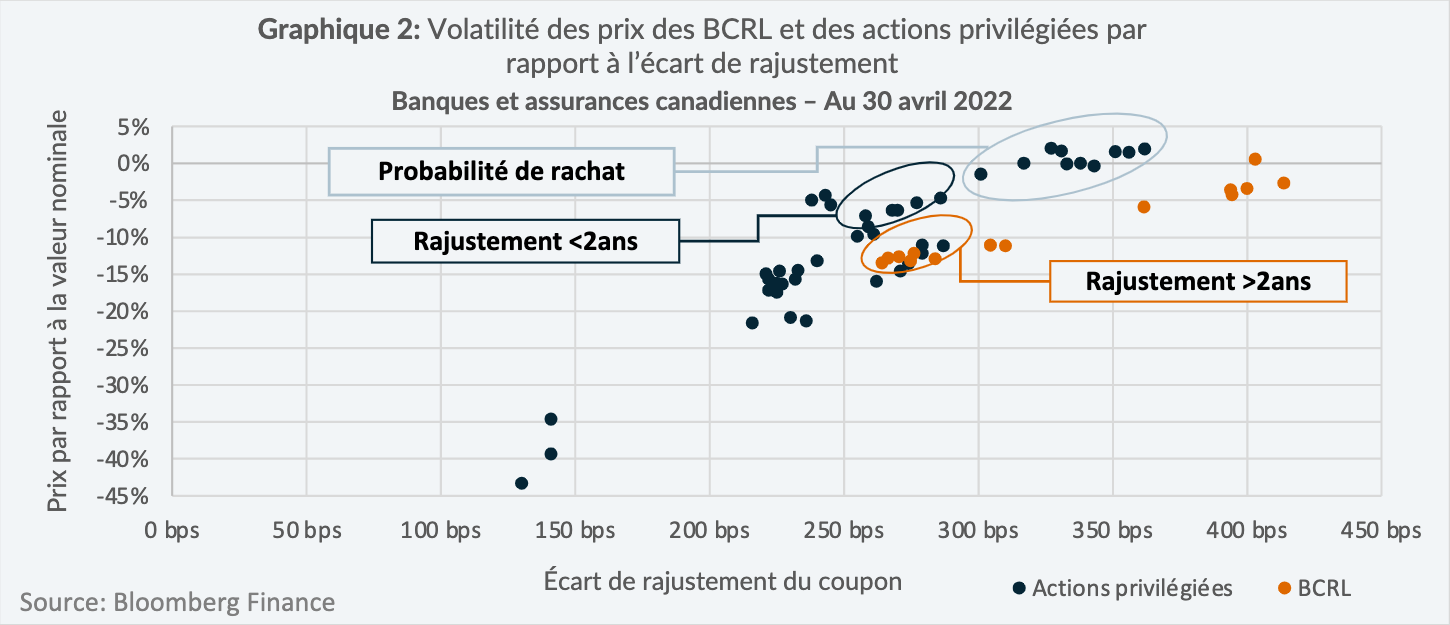

3) Autres facteurs permettant de différencier les BCRL et les actions privilégiées

Le graphique 2a présente les mêmes points de données que le graphique 2, mais il a été annoté pour mettre en évidence d’autres facteurs qui semblent influer sur le prix des BCRL et des actions privilégiées.

La grappe annotée « Probabilité de rachat élevée » comprend des actions privilégiées qui se négocient au-dessus ou à une valeur proche de leur valeur nominale et qui sont donc susceptibles d’être rachetées à leur prochaine date de rachat – la raison probable étant leur écart de rajustement élevé.

Étant donné que la structure de coupon des BCRL est la même que celle des actions privilégiées, les émetteurs peuvent bénéficier du rachat d’une action privilégiée avec un écart de rajustement élevé et de l’émission d’un BCRL avec un écart de rajustement inférieur – cela pourrait permettre à l’émetteur d’économiser de l’argent de deux façons :

- une réduction des coûts de financement grâce à l’écart de rajustement plus faible;

- des paiements d’intérêts déductibles d’impôt pour les BCRL par rapport aux paiements de dividendes non déductibles d’impôt pour les actions privilégiées.

La grappe annotée « Rajustement <2 ans » est composée d’actions privilégiées avec des écarts de rajustement similaires (250 à 300 points de base) et dont les délais de rajustement sont inférieurs à deux ans à compter du 30 avril 2022. La grappe annotée « Rajustement >2 ans » est composée de BCRL et d’actions privilégiées avec des écarts de rajustement similaires (250 à 300 points de base) et dont les délais de rajustement sont supérieurs à deux ans à compter du 30 avril 2022.

Une observation importante concernant les deux grappes est que la grappe dont le délai de rajustement est de <2 ans se négocie à des prix plus élevés par rapport à la grappe dont le délai de rajustement est de >2 ans, alors que les deux grappes ont des écarts de rajustement et une qualité de crédit similaires.

Cette situation s’explique notamment par la récente hausse des taux d’intérêt. Les actions privilégiées dont le délai de rajustement des coupons est plus court bénéficieraient plus rapidement d’un rajustement de leurs coupons à des rendements plus élevés, ce qui justifierait des prix plus élevés par rapport aux actions privilégiées dont le délai de rajustement des coupons est plus long.

Une autre observation importante est que la grappe dont le délai de rajustement est de >2 ans est étroitement répartie en fonction des prix des titres sous-jacents par rapport à la valeur nominale et aux écarts de rajustement des coupons. En d’autres termes, les BCRL et les actions privilégiées semblent avoir des profils de volatilité identiques, s’ils présentent des écarts de rajustement des coupons, des délais de rajustement et une qualité de crédit similaires.

Conclusion

Les BCRL sont des titres encore relativement nouveaux dont le marché continue de se développer sur le plan de la taille et de la compréhension des investisseurs.

Les trois facteurs qui semblent différencier la valeur des BCRL, des actions privilégiées et des obligations traditionnelles sont les suivants :

- Les BCRL présentent habituellement un écart de rendement plus élevé que les obligations traditionnelles comparables.

- Les BCRL et les actions privilégiées de qualité de crédit similaire ne sont pas pareils – ceux dont les écarts de rajustement sont plus faibles ont tendance à entraîner une plus grande volatilité des prix, tandis que ceux dont les écarts de rajustement sont plus élevés ont tendance à entraîner une volatilité des prix plus faible.

-

Le délai de rajustement des BCRL et des actions privilégiées pourrait influer négativement sur leurs prix en fonction du contexte – dans un contexte de hausse des taux d’intérêt, les prix des BCRL et des actions privilégiées se négociant à l’approche de leur date de rajustement peuvent être plus avantageux que ceux des BCRL et des actions dont la date de rajustement est plus lointaine.

Il convient de souligner que les caractéristiques des classes d’actifs abordées dans le présent document peuvent changer en fonction de l’environnement du marché, et toute décision d’un investisseur d’investir dans des BCRL, des actions privilégiées ou des obligations traditionnelles doit être prise avec l’accord d’un conseiller en investissement professionnel.

2 Aux fins de l’illustration, nous avons mentionné RBC parce qu’elle compte actuellement le plus grand nombre (3) d’émissions individuelles de BCRL parmi tous les émetteurs de BCRL.

3 Les six grandes banques canadiennes sont les suivantes : Banque de Montréal, Banque de Nouvelle-Écosse, Banque Canadienne Impériale de Commerce, Banque Royale du Canada, Banque Toronto-Dominion et Banque Nationale.

4Cet ensemble d’échantillons a été utilisé parce que ces émetteurs partagent une qualité de crédit similaire.

5 R2 est également connu sous le nom de coefficient de détermination, qui est une mesure statistique permettant d’examiner comment les différences liées à une variable peuvent être expliquées par la différence liée à une seconde variable, lors de la prédiction du résultat d’un événement donné (Investopedia: https://www.investopedia.com/terms/c/coefficient-of-determination.asp#:~:text=The%20coefficient%20of%20determination%20is,outcome%20of%20a%20given%20event.).