Un nouveau paradigme pour les taux d’intérêt

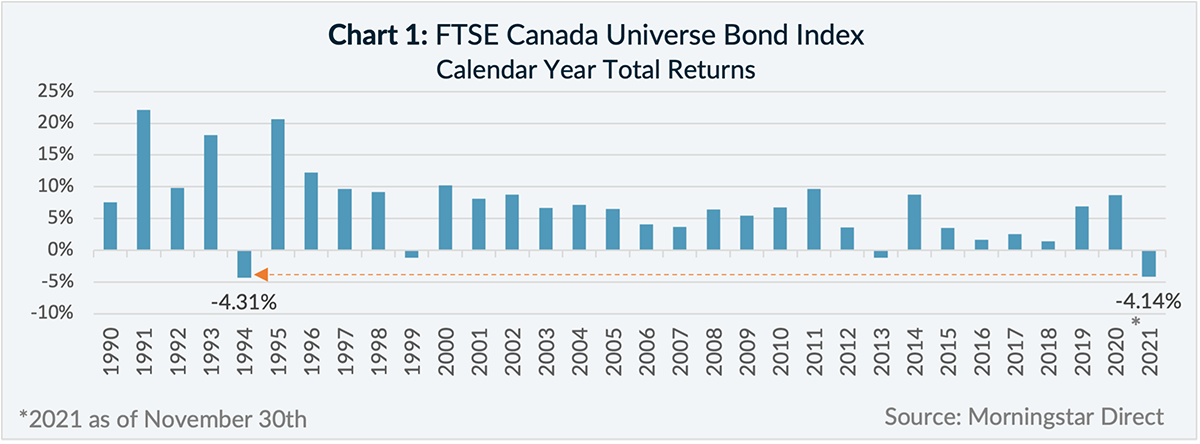

L’année 2021 a été difficile pour le marché obligataire canadien et ce n’est peut-être que le début de plus grandes difficultés en vue. L’indice obligataire universel FTSE Canada, qui suit les émissions d’obligations de sociétés et gouvernementales libellées en dollars canadiens, rapportait un rendement négatif de -4,14% depuis le début de l’année en date du 30 novembre 2021 et comme l’illustre le graphique 1, il est en voie d’obtenir son pire rendement annuel depuis 1994.

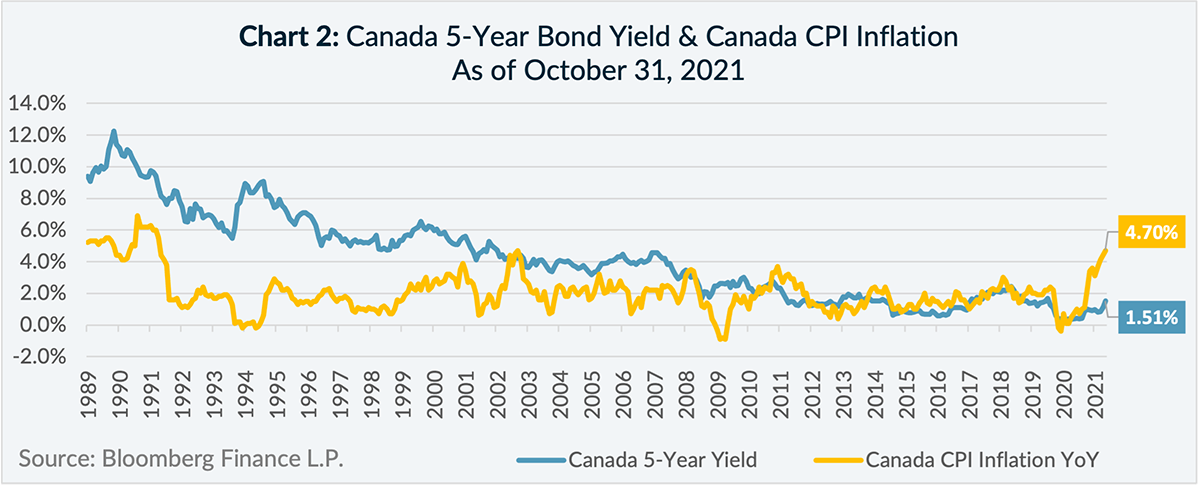

La hausse des taux d’intérêt s’est avérée la cause principale de la faiblesse du marché obligataire – les taux d’intérêt et le cours des obligations sont inversement proportionnels. Depuis le début de l’année en date du 30 novembre 2021, le taux des obligations canadiennes de 5 ans a augmenté de 1, 00% et il y a des raisons de croire que les taux d’intérêt pourraient encore augmenter. Tel qu’illustré au graphique 2, en date du 31 octobre 2021 l’inflation d’une année à l’autre au Canada a dépassé le taux des obligations canadiennes de 5 ans d’un pourcentage sans précédent de 3,19%.

Ceci est important parce que l’inflation érode le pouvoir d’achat des paiements de coupons « fixes », de sorte que les investisseurs exigent généralement des rendements obligataires plus élevés pour compenser la perte de pouvoir d’achat à mesure que l’inflation augmente. Par conséquent, il est d’usage que le taux obligataire des obligations canadiennes de 5 ans dépasse le taux d’inflation et pour que cette relation se normalise, l’un des deux scénarios suivants doit se produire – l’inflation doit diminuer ou les taux d’intérêt doivent augmenter.

Il existe une alternative

Le risque de hausse des taux d’intérêt pour les investisseurs obligataires n’a jamais été aussi élevé. Avec des niveaux de taux absolus près de leurs plus faibles niveaux historiques et une sensibilité des cours aux variations des taux d’intérêt (soit la durée) s’approchant de sommets historiques, il suffit de légères hausses des taux d’intérêt pour compenser l’équivalent d’une année de revenus d’intérêts et pour commencer à épuiser le capital d’investissement (pour en savoir plus à ce sujet, consultez notre article de juin 2021: Ce n’est pas le mauvais moment pour détenir des obligations, mais c’est peut-être le mauvais moment pour les stratégies obligataires conventionnelles).

Dans ce contexte d’incertitude, une expression populaire a émergé : « Il n’y a pas d’alternative », ou TINA, qui suggère que la classe d’actifs de titres à revenu fixe devrait être abandonnée au profit de classes d’actifs comportant des caractéristiques de valeur relative mieux perçues (c’est-à-dire les actions). Il est toutefois important de se souvenir que l’objectif d’une répartition d’actifs est d’aligner un rendement attendu sur un niveau de risque donné, adapté aux besoins d’un individu. Pour les investisseurs ayant une tolérance au risque plus faible, abandonner les titres à revenu fixe pourrait s’avérer potentiellement catastrophique en cas de revirement du marché.

Pour les investisseurs qui souhaitent maintenir leur exposition aux titres à revenu fixe tout en réduisant leur exposition à la volatilité négative des cours en raison de la hausse des taux d’intérêt, une solution à envisager est l’obligation à taux variable1 (« OTV »). Contrairement aux obligations traditionnelles à coupon fixe, où le taux d’intérêt payé ne change pas, la caractéristique distinctive des OTV est que leurs coupons changent au gré des taux d’intérêt.

Lorsque les taux d’intérêt augmentent, les OTV peuvent bénéficier aux investisseurs de deux manières:

1) Augmentation du revenu du coupon

2) Faible volatilité des cours par rapport aux obligations à coupon fixe.

Structure des coupons

Pour mieux comprendre comment le revenu du coupon des OTV augmente à mesure que les taux d’intérêt montent, il est utile de comprendre les parties sous-jacentes du coupon des OTV, qui correspondent simplement à la somme 1) du taux de référence et 2) de l’écart.

Taux de référence

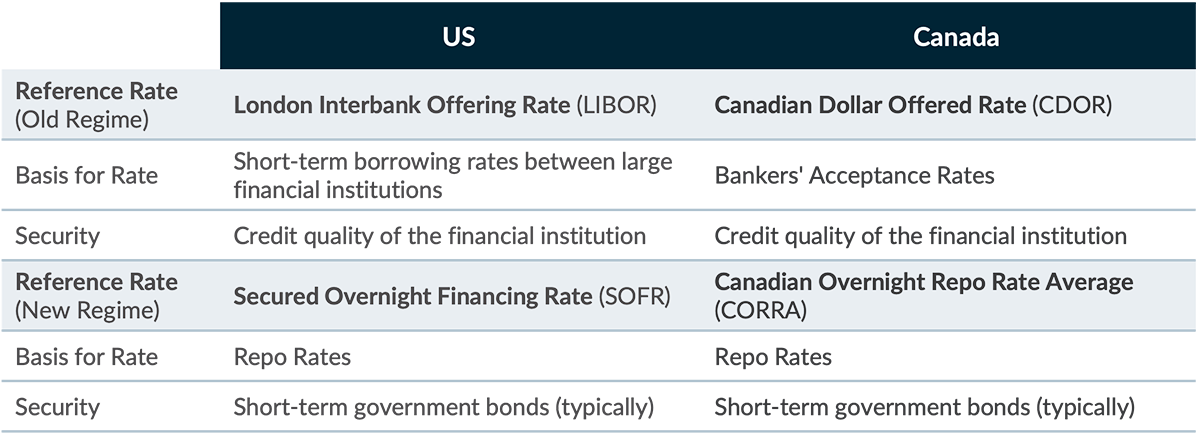

Le taux de référence est le mécanisme fondamental qui ajuste le paiement du coupon d’une OTV pendant sa durée. Historiquement, les taux directeurs de référence pour les OTV américains et canadiens étaient respectivement le London Interbank Offering Rate (LIBOR) et le Canadian Dollar Offered Rate (CDOR). À la suite du scandale du LIBOR, qui a été révélé il y a près d’une décennie, ces taux de référence sont en voie d’être progressivement éliminés et remplacés par le taux de financement garanti au jour le jour (SOFR)2 aux États-Unis et le taux des opérations de pension à un jour (CORRA) 3 au Canada. Les principales différences entre les nouveaux et les anciens régimes de taux de référence sont résumées dans le tableau 1.

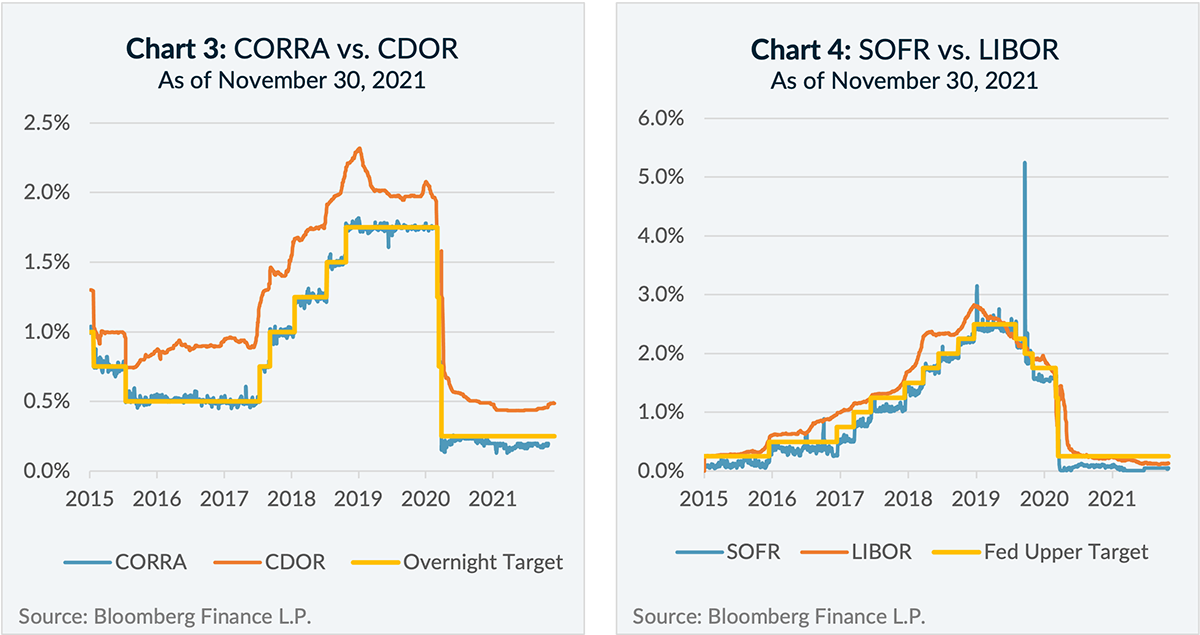

Les taux SOFR et CORRA sont basés sur les taux d’intérêt des conventions de rachat ( « repos »), qui sont une forme d’emprunt garanti à court terme jouant un rôle primordial dans la politique monétaire en maintenant les taux effectifs au jour le jour près des taux cibles.

Comme l’illustrent les graphiques 3 et 4, les changements majeurs apportés aux taux SOFR et CORRA ont tendance à être causés par les modifications des taux cibles au jour le jour effectuées par les banques centrales. Les taux SOFR et CORRA ont également tendance à être inférieurs aux taux LIBOR et CDOR respectivement, car l’ancien régime intégrait des écarts de crédit pour compenser le risque de crédit d’une grande institution financière, alors que le nouveau régime est généralement garanti par des obligations d’État et, par conséquent, présente peu ou pas de risque de crédit.

Écart

L’écart (ou « l’écart du coupon ») fait référence au rendement supplémentaire qui s’ajoute au taux de référence pour déterminer le paiement global du coupon d’une OTV, lequel demeure constant tout au long de la durée de l’OTV. L’écart est déterminé lorsque l’obligation est émise, en fonction de la façon dont le marché perçoit le risque de son émission – plus le risque est grand, plus l’écart est élevé, plus le risque est faible, plus l’écart est petit.

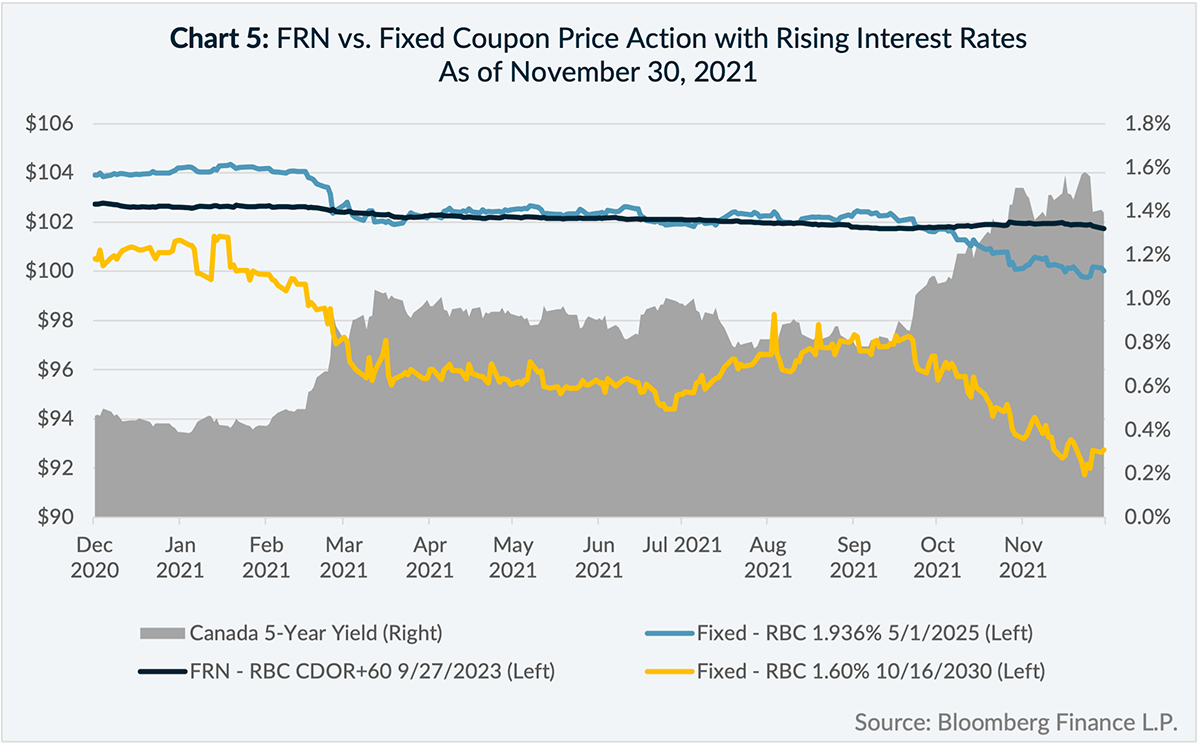

OTV vs volatilité des cours des obligations à coupon fixe

Les OTV protègent généralement mieux le capital que les obligations à coupon fixe en contexte de hausse des taux d’intérêt, car leurs coupons peuvent s’ajuster à la hausse pour aligner leur rendement à l’échéance sur des niveaux de taux d’intérêt plus élevés. Comme les obligations à coupon fixe ne peuvent pas ajuster leurs coupons, ce sont leurs cours qui doivent s’ajuster à la baisse pour augmenter leur rendement à l’échéance en fonction de la hausse des taux d’intérêt.

Comme l’illustre le graphique 5, au cours de la période d’un an se terminant le 30 novembre 2021, le rendement des cours (sans compter les revenus d’intérêts reçus) d’une OTV de la BRC était de -1,0%, tandis que le rendement des cours des obligations à taux fixe de la BRC à échéance de 4 ans et de 9 ans était de -3,9% et-7. 9%, respectivement. Au cours de la même période, le rendement de l’obligation du Canada de 5 ans a monté de 0,97 %.

Conclusion

Avec des taux d’intérêt historiquement faibles et la perspective d’une inflation élevée et persistante, 2021 pourrait n’être que le début d’une période plus prolongée de hausse des taux d’intérêt et de faiblesse du marché obligataire. Aujourd’hui plus que jamais, les investisseurs devraient faire le point sur la durée à laquelle ils sont exposés dans leurs portefeuilles obligataires.

Les deux principales sources de valeur des OTV par rapport aux obligations à coupon fixe en période de hausse des taux d’intérêt sont:

1) Des paiements de coupons qui s’ajustent au niveau des taux directeurs en vigueur des banques centrales et

2) Des cours plus stables qui offrent une meilleure protection contre les pertes de capital à court terme.

Pour ces raisons, les OTV peuvent s’avérer être des outils efficaces pour les investisseurs qui souhaitent maintenir leur exposition aux titres à revenu fixe et réduire les risques de perte de capital liées à la hausse des taux d’intérêt.

1 Aux fins du présent document, la discussion sur les OTV exclura celles classées comme « prêts bancaires » qui sont également appelées « prêts à effet de levier ».

2 La date limite absolue pour le LIBOR est fixée au 30 juin 2023, mais certains taux LIBOR devraient prendre fin le 31 décembre 2021.

3 Certains taux CDOR ont pris fin le 17 mai2021. Aucune date limite officielle n’a été établie pour tous les tarifs CDOR, mais CORRA se positionne comme le taux de rechange officiel.