Nous vous présentons nos excuses pour ne pas avoir publié de numéro de L’Observateur des marchés depuis mai 2021.

Nous attendions le retour au calme des marchés et de toute évidence, cela ne s’est pas produit. Pour être honnête, notre retard s’explique principalement par notre stupeur face à la folie actuelle des marchés financiers.

Spéculations absurdes

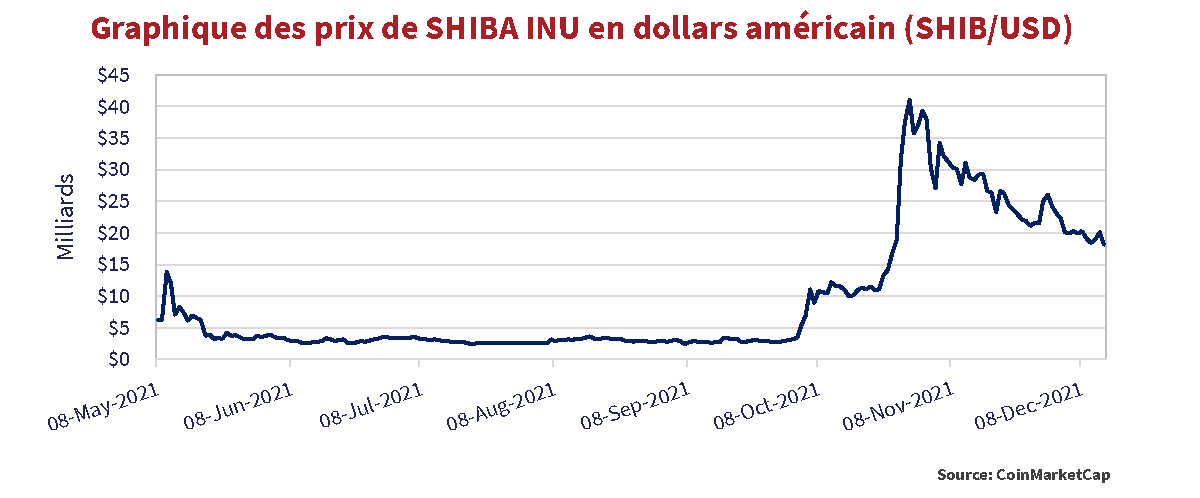

Nous avons beaucoup de difficulté à comprendre ce qui est en train de se produire au niveau de l’inflation des prix des actifs financiers. Pour Canso, il est évident qu’une création excessive de monnaie et de crédit conduit inévitablement les investisseurs à gaspiller leur capital dans ce que nos arrière-grands-parents auraient appelé des « spéculations absurdes ». Et il est indubitable que nous assistons actuellement à un comportement financier absurde. Le graphique ci-dessous est un parfait exemple de la réalité distordue suite à l’injection monétaire massive dans le système financier par les banques centrales pour lutter contre les effets de la pandémie de COVID sur l’économie.

Des Chiens sur les marchés

Certains prétendent que la nouvelle « classe d’actifs » des pièces numériques présente une valeur de rareté, mais nous ne sommes pas d’accord. Ce nouvel « actif financier » ne promet pas de payer quoi que ce soit et ne donne droit à rien au niveau des flux de trésorerie d’une entreprise en activité. Il n’a d’autre valeur que sa vente à celui qu’on appelle traditionnellement le « plus grand imbécile ». Shiba Inu, une pièce numérique qui porte le nom d’un chien et créée sur la base d’une plaisanterie, a désormais une capitalisation boursière de 20 milliards de dollars américains. Au plus haut, elle a atteint une capitalisation boursière de 40 milliards de dollars américains !

À son apogée, la valeur marchande des Shibas en circulation était égale à celle de la société de téléphonie mobile Vodafone, de l’entreprise de technologie Hewlett Packard, de l’entreprise de médias sociaux Twitter et de l’assureur The Travelers Companies. À sa valeur actuelle de 20 milliards de dollars, elle est autant « valorisée » que le cabinet de courtage Raymond James, le groupe de médias Fox Corporation, l’entreprise chimique et pharmaceutique Akzo Nobel, le constructeur automobile Nissan, le fabricant d’appareils ménagers LG Electronics et Domino’s Pizza. En outre, Shiba Inu vaut plus que les 16 milliards de dollars d’obligations canadiennes à rendement élevé en circulation et presque deux fois plus que les obligations de la province de Nouvelle-Écosse en circulation, avec 12 milliards de dollars.

Il faut reconnaitre qu’une valorisation boursière tient simplement compte du dernier cours et le multiplie par l’encours du titre. Nous trouvons incroyable que des entreprises réelles qui fabriquent de vrais produits tels que des voitures, des appareils électroménagers intelligents et des pizzas soient valorisées de la même façon qu’une pièce numérique qui, par plaisanterie, porte le nom d’un chien. Cela montre combien le capital est devenu bon marché. D’après nous, Domino’s Pizza fabriquera toujours des pizzas lorsque les grands imbéciles courront après une nouvelle pièce numérique. La plaisanterie se retournera alors sur les grands imbéciles qui auront encore leurs Shibas.

Moutons financiers

Les organismes de réglementations, les compagnies de fonds et les banques se précipitent désormais pour être « numériquement cool ». L’instinct des moutons financiers, qui les poussent à être à la mode et mettre à jour leurs connaissances financières et leurs offres de produits, est aussi irrésistible que l’envie de leurs petits cousins rongeurs de se jeter dans le vide. Que la classe financière se pâme devant quelque chose qui semble être une « mine d’or » ou qu’elle fasse preuve d’une ambition professionnelle démesurée et/ou de cupidité n’est pas le plus gros problème. C’est le manque total de compréhension sur la véritable nature de ces « actifs financiers ». Les expressions « Crypto-monnaie » ou « pièce numérique » donnent un côté mystérieux et sophistiqué. Prenez le bitcoin par exemple. Il est basé sur des ordinateurs qui « extraient » ou résolvent des problèmes mathématiques complexes pour gagner une pièce. Les gens pourraient résoudre des Rubik’s Cubes pour obtenir de la « monnaie Rubik » fraîchement émise, mais cela semblerait tout simplement idiot et banal. Rebaptisez le concept de résolution de problèmes par ordinateurs sous le nom de « Crypto » et vous ne pourrez empêcher la folie des financiers.

Omicron transperce les marchés

Au cours des dernières semaines, l’hystérie financière généralisée, engendrée par le surplus monétaire a fait place à une vraie crainte sur les marchés financiers. L’annonce d’un nouveau variant de la COVID, potentiellement plus transmissible et plus dangereux, a suscité de l’inquiétude auprès de la communauté médicale internationale au moment même où il semblait y avoir de la lumière au bout du tunnel. Le variant Omicron a provoqué une « fuite vers la sécurité » sur les marchés financiers le lendemain de l’Action de Grâce aux États-Unis.

Les taux des obligations gouvernementales ont plongé et les actifs à risque ont été vendus sur les marchés illiquides avant le congé férié aux É.-U. Les médias financiers y ont fait référence comme le « Vendredi Noir » du marché boursier. Le Vendredi Noir rappelle le terrible Lundi Noir de l’histoire de la finance et attire un peu plus l’attention sur les articles dans notre ère numérique. Cela n’a rien à voir avec les « Lundis Noirs » de 1929 et 1987, où les marchés boursiers ont plongé de près de 30%. Même la référence à la couleur noire, souvent de mauvais augure, n’est pas si terrible. Autrefois, la version imprimée des états financiers indiquait les pertes en rouge et les bénéfices en noir. Historiquement, le vendredi qui suit l’Action de Grâce est le jour où les commerçants se retrouvent « dans le noir » et réalisent des bénéfices, alors que commencent les achats de Noël. L’effrayant « Vendredi Noir » n’est pas synonyme de vente massive sur les marchés boursiers, mais l’expression attire davantage l’attention que « Le jour où les commerçants gagnent de l’argent ».

Une grande réouverture retardée

Désormais, il nous semble que la situation pandémique ne va pas se calmer avant un certain temps, voire même jamais, comme l’annoncent certains experts. En Afrique du Sud, le variant Omicron a élaboré une horrible molécule Spike comptabilisant 36 mutations, tandis que les cas et les décès liés à la COVID s’aggravent, même dans des pays avec un fort taux de vaccination. Ce n’est pas une bonne nouvelle pour tous ceux parmi nous qui sont fatigués par les confinements et la distanciation sociale. L’efficacité des vaccins COVID actuels et futurs contre le variant Omicron est désormais source de discussions par les experts médicaux tandis que le reste du monde suit leurs déclarations et s’inquiète. Désormais, il est de plus en plus clair, même pour les responsables politiques désireux de mener la « grande réouverture économique », qu’une victoire décisive contre la COVID est aussi insaisissable qu’une victoire dans la guerre contre le Moyen-Orient.

Les autorités sanitaires et les responsables politiques remettent en place les interdictions de voyager, alors qu’ils venaient juste d’assouplir ou de supprimer de nombreuses interdictions. L’incertitude médicale permanente et les bouleversements économiques qui en découlent nous obligent à poursuivre nos réflexions actuelles. Elles ne seront probablement plus en vigueur au moment où vous les lirez, mais tel est le quotidien de tous ceux qui font des prévisions économiques!

Effervescence de gloire et fortune

Alan Greenspan a dit un jour qu’il était très difficile de distinguer une bulle quand on était dedans. La bulle actuelle est si énorme qu’il est difficile de déterminer où elle s’arrête. C’était un conseil très avisé de la part de Greenspan. Néanmoins, c’est sa faute si la création de bulles et les sauvetages financiers successifs sont devenus l’unique objectif des bureaucrates des banques centrales. Pourquoi être un bureaucrate financier ennuyeux quand on peut être un super-héros de la banque centrale ?

C’est la raison pour laquelle nos banquiers centraux sont désormais des créateurs de bulles financières extraordinaires. Ils ont besoin des bulles qui éclatent pour faire avancer leurs ambitions professionnelles. C’est un peu comme un pompier pyromane qui allume des feux pour pouvoir les éteindre. Que diable ! Cela transforme les ennuyeux bureaucrates en sauveteurs des marchés financiers avec de nombreux followers sur Twitter. La perspective de livres lucratifs et de contrats de consultant expert donne une vision éclatante, pleine de gloire et de fortune, de la vie de retraité de la bureaucratie financière.

Le bon chemin vers le pouvoir

Aujourd’hui, il semble que les banques centrales soient aussi un point d’arrêt sur le chemin de l’ambition politique. Janet Yellen a été présidente de la Réserve fédérale américaine. Elle est désormais Secrétaire au Trésor dans l’administration Biden. Mario Draghi a été président de la Banque centrale européenne (BCE). Il est devenu le Premier ministre de l’Italie. Christine Lagarde est passée d’un modeste poste d’avocate d’entreprise dans les bureaux parisiens de Baker MacKenzie, à la tête de ce géant mondial dans le secteur du droit. Cette parfaite bureaucrate, qui connait bien le milieu politique, est aujourd’hui présidente de la BCE après avoir été directrice générale du Fonds monétaire international. Comme l’indique sa biographie officielle sur le site de la BCE, « la deuxième du classement des 100 femmes les plus puissantes au monde » publié par le magazine Forbes sait une chose ou deux sur le chemin qui mène au pouvoir, à la gloire et à la fortune.

Blabla et réchauffement climatique

La situation est si grave que les conférences sur le réchauffement climatique sont désormais marquées par le blabla financier. Les intellos de la finance avaient l’habitude de se retrouver à la conférence annuelle de Davos pour exhiber leur pouvoir et se rapprocher de leurs quelques pairs. Désormais, ils assistent aux conférences mondiales sur le climat pour montrer leur solidarité avec l’état de la planète. Comme l’a souligné Gillain Tett du Financial Times, la conférence sur le climat COP26 qui s’est tenue récemment à Glasgow a attiré les apparatchiks de la finance : « En 2015, lorsque la COP a produit les accords de Paris sur le climat, la tribu était dominée par des ministres de l’environnement, des scientifiques et des militants. Désormais, les chefs d’entreprise, les financiers et les responsables monétaires sont sur scène. »

L’attention nouvelle que portent les banquiers centraux sur les actions de politique non monétaire semble indiquer que la grande époque où ces derniers se contentaient d’ajuster la masse monétaire est bien révolue. Sauver la planète financière, c’est ce que font les super-héros monétaires pour obtenir leur renommée et éventuellement leur fortune. Maintenant, ils veulent sauver la vraie planète et agir sur l’équité sociale. C’est peut-être une bonne chose pour la société, mais cela devrait inquiéter les investisseurs obligataires.

La ligne de but se déplace

Même le Canada, réputé vieux et ennuyeux, autrefois prudent sur le plan financier, constate un changement dans les préférences politiques de sa banque centrale. Récemment, ses politiques non monétaires traitent aussi bien du changement climatique que de l’inclusion des peuples autochtones. Voici un commentaire de Terence Corcoran dans un article d’opinion du Financial Post :

La Banque du Canada et le gouvernement canadien ont annoncé le maintien de leur régime de cibles d’inflation pour une nouvelle période de cinq ans juste au moment où nous mettions ce numéro sous presse. Même si cette annonce était attendue, leur déclaration commune a rapporté un engagement à l’égard d’un « emploi durable maximal » et a laissé entrevoir une certaine marge de manœuvre quant à la façon dont la « stabilité des prix » serait maintenue :

Bien plus qu’une petite marge de manœuvre

De nombreux investisseurs obligataires canadiens et internationaux auraient vendu leurs obligations du gouvernement canadien si le mandat de ciblage de l’inflation de la BDC avait été complètement abandonné. La déclaration ci-dessus implique une telle « marge de manœuvre » (wiggle room en anglais) que les parties qui l’ont émise ont peut-être consulté le groupe australien de chansons pour enfants The Wiggles. Alors, nous allons nous concentrer sur la stabilité des prix tout en tenant compte d’un autre objectif qui n’est « pas directement mesurable » et qui fluctue dans le temps. Cela va être jugé par une organisation qui s’est engagée dans des politiques non monétaires pour créer « une économie diversifiée » immunisée comme par magie contre les pressions inflationnistes.

La cible d’inflation prise pour cible ??

Les choses ont bien changé depuis que les économistes monétaristes ont soumis les banques centrales à leur volonté politique. Dans les années 1990, la Banque de Réserve de la Nouvelle-Zélande a même obtenu un amendement constitutionnel pour s’assurer que son seul objectif était de maintenir une faible inflation et une monnaie stable. Le « ciblage de l’inflation » est devenu à la mode et la plupart des économies occidentales développées ont adopté ce mode monétaire pour leurs banques centrales dans les années 1990.

Les Monétaristes Prix Nobel

Milton Friedman et son École de Chicago monétariste pensaient que « l’inflation est toujours et partout un phénomène monétaire ». Ils estimaient que la maîtrise de l’inflation devait être le seul objectif de la politique monétaire. Cela créait un contraste avec les keynésiens, qui pensaient que les gouvernements devaient jouer un rôle très actif dans la politique monétaire et budgétaire.

En 1976, Friedman reçut le prix Nobel d’économie pour ses travaux. À une époque où les banques centrales sont activistes, il est intéressant et quelque p`eu désuet de se remémorer le discours de présentation du prix Nobel prononcé par le Professeur Erik Lundberg de l’Académie royale des sciences de Suède. Cela montre à quel point les banques centrales se sont éloignés des idées monétaristes de Friedman :

Dans la corbeille des idées démodées

« Seul l’argent compte » pour une banque centrale ? Wow, c’est une bonne chose que Friedman ne soit plus en vie pour voir à quel point ses préconisations économiques ont été violées par les banquiers centraux et les responsables politiques actuels. Il est rare en effet qu’un économiste qui « a acquis une influence aussi directe et indirecte » sur la politique monétaire soit également jeté dans la corbeille des idées démodées. Une autre « reconsidération de la politique monétaire » est en cours et il ne s’agit pas d’affirmer que « seul l’argent compte ». Actuellement, il est très difficile de trouver une banque centrale ou un gouvernement qui, en réalité, ne parle pas de plan de relance keynésien et de déficits.

La soumission des fashionistas

Lorsque le pendule des idées humaines se met en mouvement, il a tendance à atteindre les extrêmes dans la direction opposée. Avec les idées économiques, comme pour la plupart des phénomènes de mode, une tendance s’établit parmi les esclaves fashionistas et s’empare de l’imaginaire populaire. La plupart des nouveaux adeptes ne connaissent pas les origines de la nouvelle mode, mais ils la « portent » pour être à la mode. Comme l’a dit le grand économiste John Maynard Keynes : « Les hommes pratiques qui se croient à l’abri de toute influence intellectuelle sont d’ordinaire les esclaves de quelque économiste défunt ».

Les méchants Keynésiens contre les bons Monétaristes

Nos lecteurs savent que, selon nous, Keynes était sans doute le plus grand économiste de tous les temps. C’était également un investisseur légendaire qui a obtenu des résultats exceptionnels pour le fonds de dotation de Cambridge qu’il gérait. Son livre visionnaire, La théorie générale de l’emploi, de l’intérêt et de la monnaie, s’écartait de la théorie économique classique et partait du postulat que les gouvernements devaient intervenir par le biais de la politique budgétaire en finançant les dépenses publiques par la dette lorsque la demande du secteur privé ne pouvait pas être stimulée en « poussant sur la corde » des faibles taux d’intérêt par le biais de la politique monétaire.

Comme en témoigne le discours du Prix Nobel cité plus haut, lorsque Friedman et son fan club monétariste se sont emparés de l’imaginaire économique populaire, les théories de Keynes ont subi de plein fouet la relève de la garde. L’inflation et la plupart des troubles économiques ont été attribués aux méchants « Keynésiens » et à leur cabale d’adeptes interventionnistes pro- gouvernementaux. Dans les années 1980, un candidat au titre de CFA devait séparer le monde économique entre les méchants « Keynésiens » d’un côté et les bons « Monétaristes » de l’autre, pour réussir la section économie des examens.

En effet, les théories de Keynes ont été associées aux politiques interventionnistes et de dépenses gouvernementales. Pourtant, il préconisait de rembourser la dette publique accumulée par les mesures de relance en période de récession par une hausse des impôts en période de prospérité afin de réduire la demande globale. Comme nous le disons chez Canso, sur le plan politique, « plus d’argent » est toujours plus populaire que « moins d’argent ». Les responsables politiques des années 1960 et 1970 ont donc continué leur politique de déficit budgétaire même en période de prospérité. Le changement est apparu lorsque la première ministre britannique Margaret Thatcher et le président américain Ronald Reagan ont surfé sur la vague électorale d’un gouvernement moins interventionniste et de l’assainissement des finances pour arriver au pouvoir.

Keynes devient populiste

Aujourd’hui, nous avons une juxtaposition intéressante avec un populiste protectionniste et dépensier, Donald Trump, dont l’influence se fait toujours sentir sur le parti républicain de Ronald Reagan et sa politique fiscale autrefois conservatrice. Pour Noël, Boris Johnson, populiste et adepte d’une politique économique interventionniste, doit s’attendre à une visite du fantôme de Margaret Thatcher (alias la Voleuse de lait – « The Milk Snatcher » en anglais) fervente défenseure du marché libre.

Quant aux marchés financiers et leurs experts résidents, ils se réjouissent des expansions monétaires en série et des interventions gouvernementales considérées comme de la « Théorie monétaire moderne ». Ils ne se rendent probablement pas compte qu’il s’agit là d’un retour aux économies dirigées, fermement décriées, de l’Europe socialiste et de la Grande-Bretagne durant leurs jours de gloire des années 1970.

D’après nous, les banquiers centraux et les responsables politiques font désormais des choix en fonction de leur popularité auprès des politiciens et de leurs électeurs, plutôt que de se concentrer sur des politiques monétaristes ou même keynésiennes. L’attrait de la gloire et de la fortune l’emporte sur la mise en œuvre d’une politique solide. À l’approche des élections américaines de mi-mandat en 2022 et de la campagne présidentielle de 2024, nous pensons que les politiciens de droite comme de gauche qui espèrent être élus seront en faveur du « plus d’argent » et d’une politique économique plus interventionniste. La montée en flèche du concept économique « Commandement et Contrôle » a de nombreux adeptes sur les marchés financiers. Et ce, même si « l’atterrissage en douceur » par un éventuel resserrement de la politique monétaire a rarement été exécuté.

Une inflation élevée

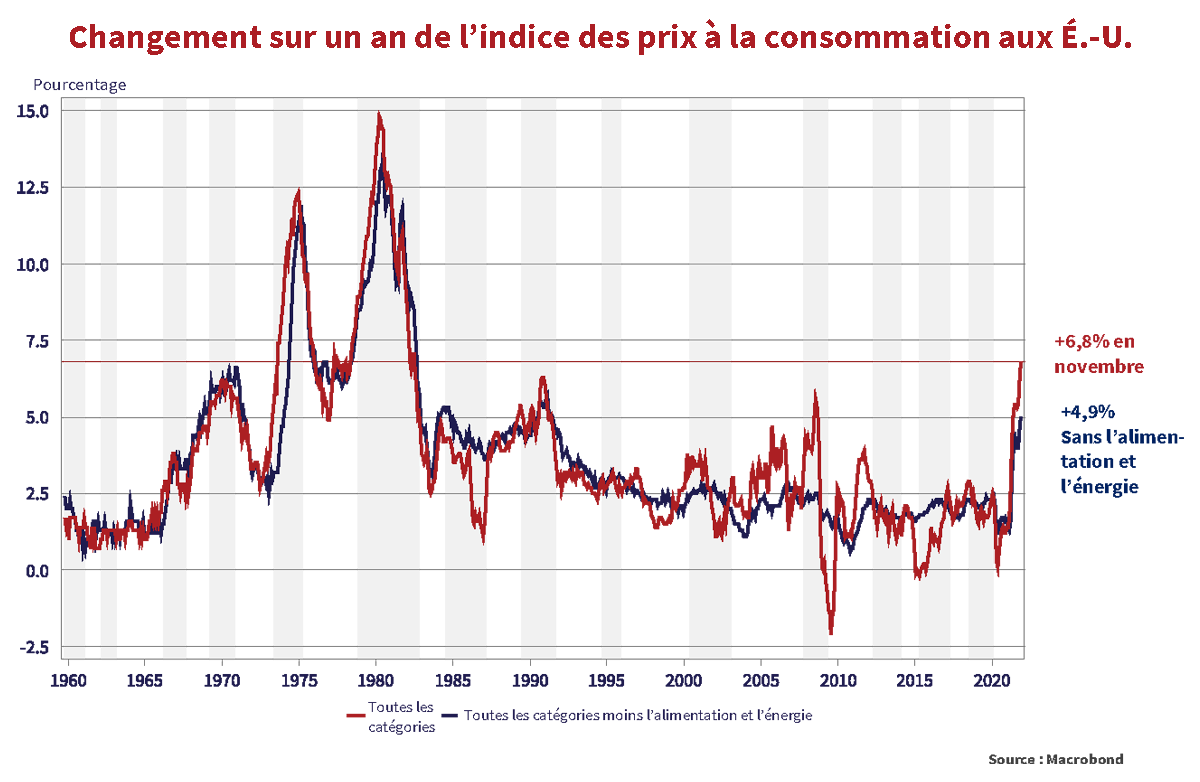

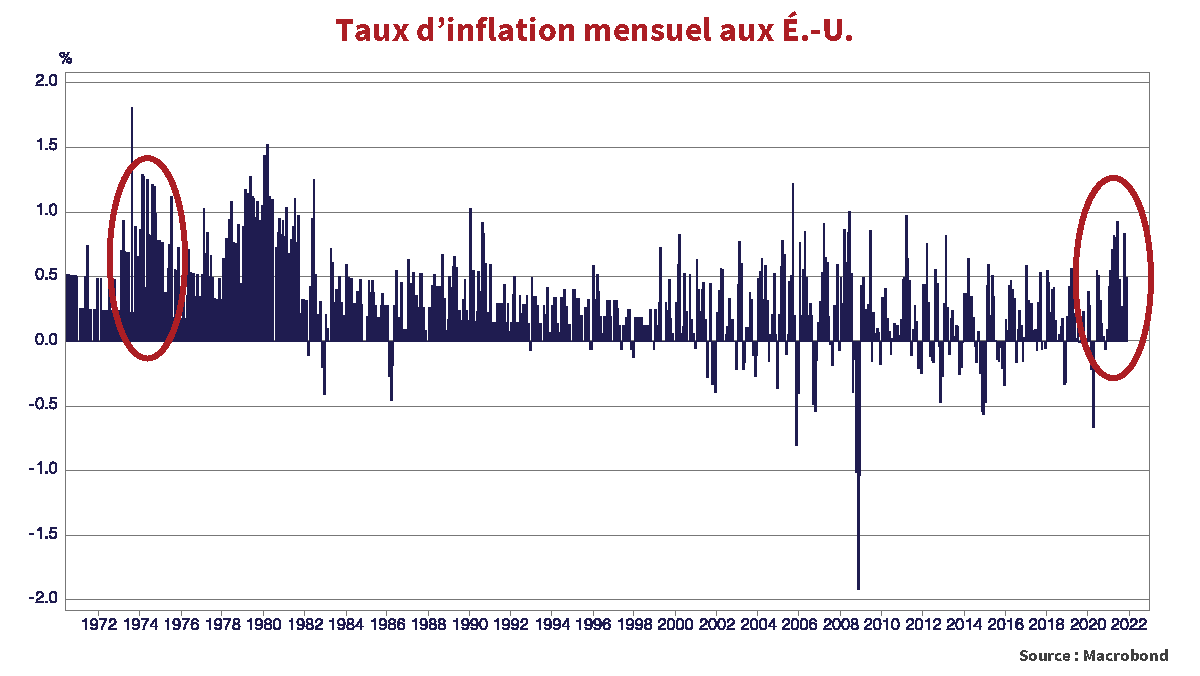

Le problème c’est l’inflation. Les politiques monétaires et budgétaires très accommodantes menées dans la plupart des pays occidentaux ont été une bénédiction pour les consommateurs et les marchés financiers. Le problème est arrivé avec l’inflation des prix suite à la forte demande des consommateurs, accompagnée des « perturbations de la chaîne d’approvisionnement ». Face à une hausse considérable de la demande, l’offre fixe ou réduite a évidemment entraîné une hausse rapide des prix. L’inflation a ainsi atteint des niveaux jamais vus depuis les années 1970, période de forte inflation, comme le montre le graphique ci-dessous.

La fin du Transitoire

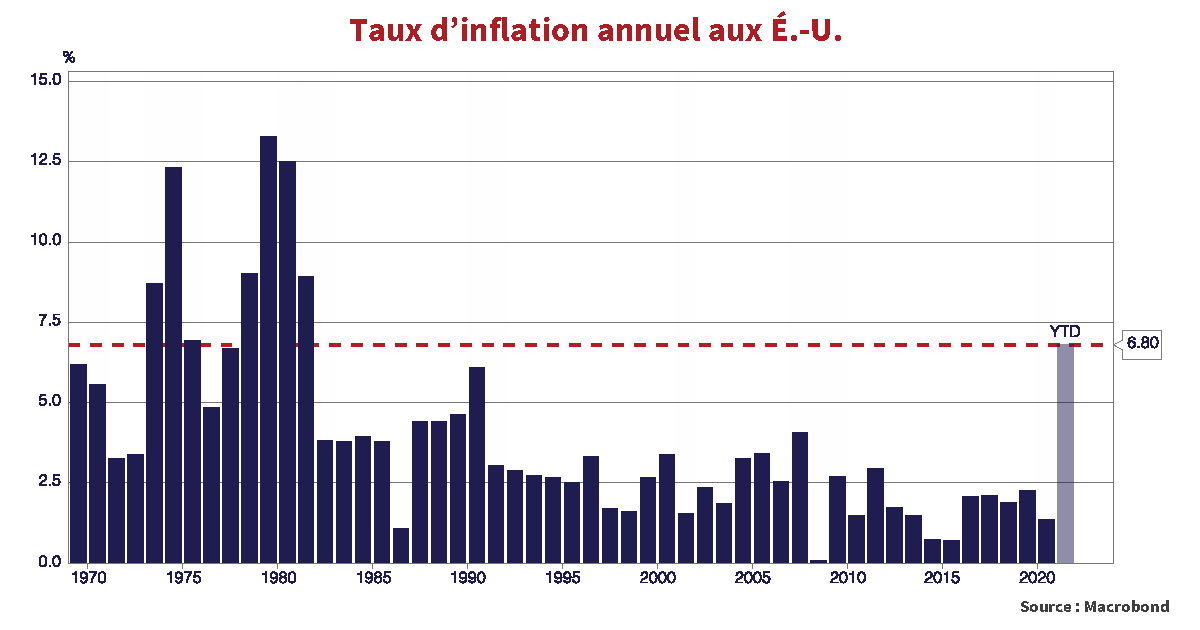

Avec un taux de 6,8% sur un an, l’IPC américain est à son plus haut niveau depuis 1983. Il égale des niveaux observés uniquement en 1979, 1976 et lors du choc pétrolier de 1973. Les banquiers centraux monétaristes des années 1990 auraient attribué le haut niveau d’inflation actuel à un excès de masse monétaire, car « seul l’argent compte ». Nos banquiers centraux actuels pensaient que l’inflation actuelle était « transitoire » en raison des perturbations liées à la pandémie de COVID et attendaient qu’elle retombe à des niveaux plus confortables. Le président de la Réserve fédérale, Jerome Powell, semble avoir récemment changé d’avis, comme le rapporte Bloomberg :

Désormais, Powell veut nous faire croire que la politique n’a rien à voir avec ses décisions, lui qui a abaissé les taux d’intérêt après avoir été longuement attaqué par le président Trump sur Twitter. Sa nouvelle « inclinaison politique plus ferme » est totalement fortuite et n’a rien à voir avec sa nomination à la présidence de la Réserve pour un second mandat :

Le fait est que, la politique compte bel et bien pour les banquiers centraux comme Powell, qui est avocat de métier. Désormais, la popularité personnelle compte pour les personnes qui fixent les taux d’intérêt, au vu de leurs ambitions professionnelles futures. Le marché n’a pas l’air de penser que Powell reprendra la politique de taux d’intérêt de Volcker, le fameux « Quoi qu’il en coûte ». Les prévisions du marché concernant les fonds fédéraux sont passées de deux hausses de 0,25% à trois hausses et demie d’ici le premier trimestre 2023. À ce rythme, il va falloir un certain temps avant d’atteindre les 14% de Volcker !

Coûteux sur le plan politique

Le niveau actuel élevé de l’inflation n’est pas populaire auprès des électeurs. C’est en train de rapidement devenir un problème politique. Cela met la Réserve fédérale dans une situation difficile. Des taux d’intérêt élevés sont probablement la seule chose encore moins populaire qu’une inflation élevée. En 1979, Jimmy Carter nommait Paul Volcker à la présidence de la Réserve fédérale. Carter a soutenu le resserrement monétaire de Volcker en 1980, ce qui conduisit à des taux d’intérêt à court terme de 14%. Cela a permis de vaincre l’inflation en provoquant une grave récession, mais a coûté à Carter l’élection présidentielle de 1980.

Le problème des obligations

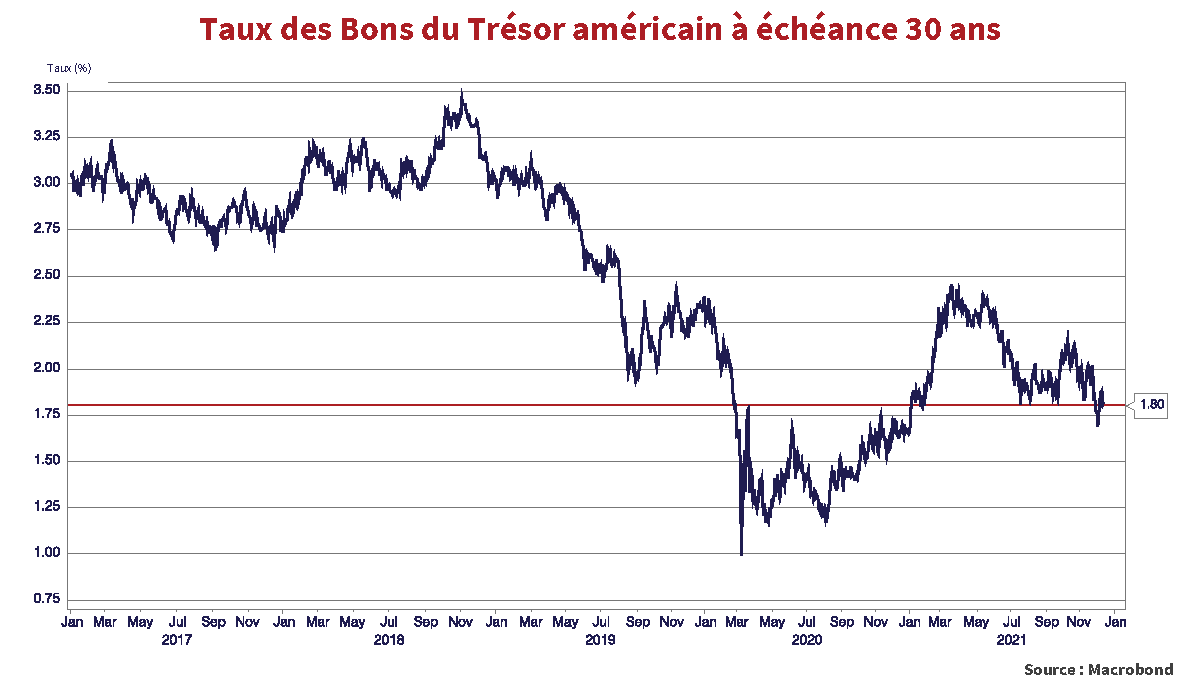

Le problème du marché obligataire réside dans le fait que le niveau actuel des taux d’intérêt est bien inférieur à l’inflation en raison de la politique monétaire. Le graphique ci-dessous montre que les taux des obligations du Trésor américain à long terme se sont redressés par rapport à leur plus bas niveau de la pandémie. En revanche, ils sont loin d’être à leur niveau pré-pandémique. Si l’on tient compte de l’inflation actuelle de 6,8%, l’acheteur d’un bon du Trésor à échéance 30 ans au taux de 1,8% a un « rendement réel » de -5%. Il est donc évident que les gens pensent que l’inflation va diminuer. Même si la perturbation de l’offre disparaît et que l’inflation retombe à 2%, l’acheteur d’obligations du Trésor bénéficie toujours d’un rendement réel de – 0,2%.

Seul l’argent compte

Même Keynes pensait que l’argent comptait, et nous aussi. Dans la mesure où les taux d’intérêt représentent le prix de l’argent, les « taux d’intérêt réels » négatifs encouragent les emprunts et les « spéculations financières ». Il n’y a donc pas grand-chose à dire, en dehors des perspectives de la politique monétaire et de la question de son éventuel resserrement. Le taux d’intérêt réel négatif actuel reflète le faible coût de l’argent et du crédit. Si les banques centrales se retrouvent dans l’obligation d’agir face à une inflation soutenue et croissante, alors les paris sont ouverts.

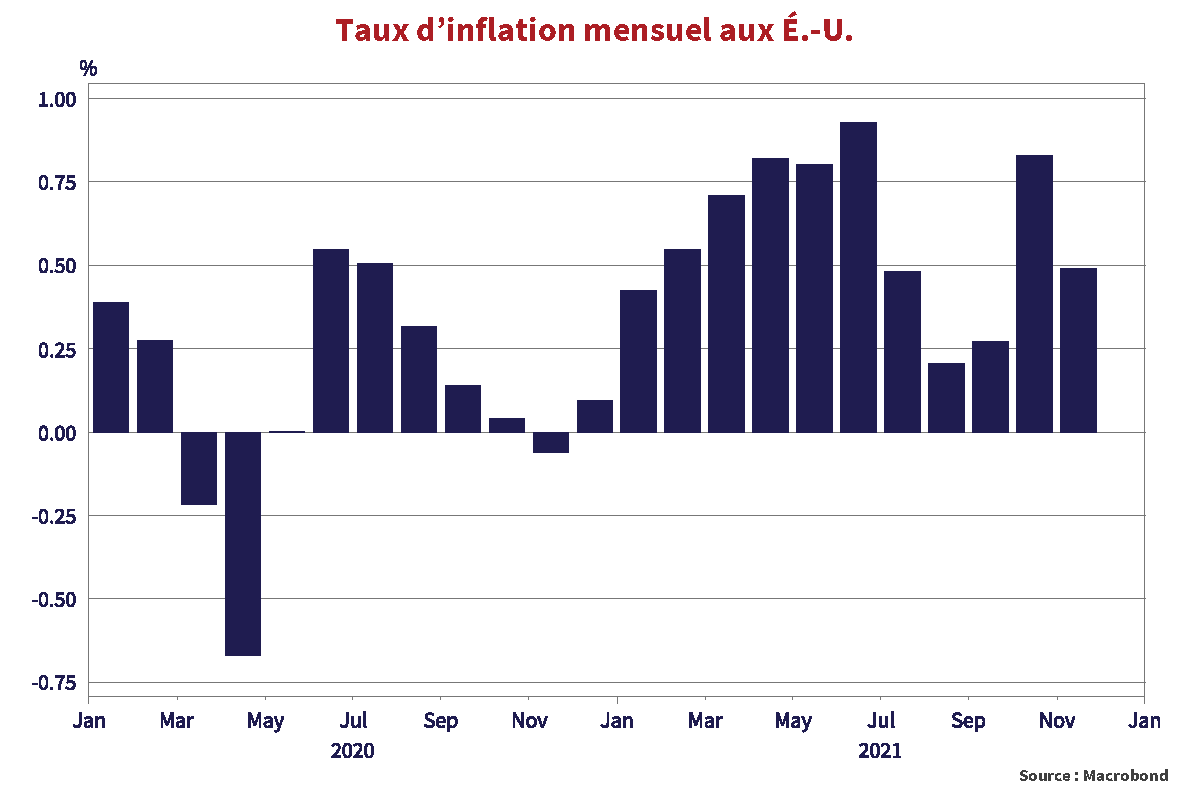

Des gains d’inflation records

Alors, que dire de l’inflation ? Les marchés financiers ne sont pas les seuls à avoir enregistré des gains. Comme le montre le graphique ci-dessous, les experts se sont trompés sur le fait que l’inflation était transitoire. En 2020, pendant la première partie de la récession liée à la pandémie, l’IPC américain est passé de +0,4% pour le mois de janvier à -0,6% au mois d’avril. Les experts des marchés et de la finance étaient convaincus qu’une récession grave et potentiellement longue était à venir.

Puis toutes les mesures de relance monétaire et budgétaire ont été mises en œuvre et nous avons commencé à voir des gains substantiels au niveau de l’inflation. Celle-ci est rapidement passée de très négative à très positive. L’été 2020 a vu un retour à +0,5% pour juillet. Par la suite, l’inflation a semblé se calmer jusqu’en 2021. En 2021, les chiffres très élevés de l’inflation auraient pu être impressionnants s’ils n’avaient pas été aussi terrifiants pour un groupe d’investisseurs obligataires comme nous. Le taux de janvier avec +0,4% n’a cessé d’augmenter pour atteindre +0,9% en juin. Même si le calme est revenu, nous sommes toujours à +0,8% pour octobre et +0,5% pour novembre. Cela donne une augmentation cumulée de 6,5% depuis le début de l’année 2021, un mois avant qu’elle ne se termine.

Prudence avec le scenario de l’inflation

L’inflation pourrait effectivement être transitoire. Toutefois, un véritable monétariste qui croit que « seul l’argent compte » serait d’un avis différent. Il faut beaucoup de souplesse au niveau monétaire et du crédit pour déclencher une hausse des prix et de l’inflation. Le graphique de l’IPC mensuel américain à long terme remontant à 1970 raconte une histoire intéressante.

Le pic d’inflation actuel ressemble étrangement à l’IPC mensuel depuis l’embargo pétrolier de 1973 jusqu’à son déclin final en 1981. Parti de 0,2%, l’IPC mensuel est passé à plus de 1%, atteignant un pic de 1,5% en 1980.

Il est rare que l’histoire se répète avec exactitude, mais nous avons des raisons de nous inquiéter. Comme le montre le graphique ci-dessous, les fortes hausses mensuelles de l’inflation ont fait grimper l’IPC annuel de 3,4% en 1972 à 8,7% en 1973. Comme nous l’avons montré ci-dessus, à moins que les États-Unis n’enregistrent un IPC mensuel négatif en décembre, l’IPC annuel sera probablement supérieur à 7% en 2021. Un étrange parallèle historique.

La politique monétaire et fiscale accommodante a permis d’éviter une récession en 1973, mais l’inflation annuelle a atteint 12,3% en 1974. La Réserve fédérale a réagi en resserrant sa politique monétaire et une récession a ensuite ramené l’IPC à 6,9% en 1975 et à 4,9% en 1976, année où Milton Friedman a reçu son prix Nobel d’économie. Comme on le disait dans les années 1970, il était difficile de garder le « génie de l’inflation dans la bouteille » et l’IPC a fini par grimper en flèche pour atteindre 13,3% en 1979. Paul Volcker a été nommé président de la Réserve par le président Jimmy Carter en 1979 pour vaincre l’inflation. Il a resserré la politique monétaire, ce qui a provoqué une grave récession en 1980. L’inflation a été vaincue mais ça a coûté l’élection présidentielle à Carter.

Les obligations céderont à l’inflation

Nous pensons que la politique monétaire finira par être resserrée, mais seulement une fois que les investisseurs obligataires auront jeté l’éponge et fait exploser les taux à long terme. Les taux des obligations à long terme ont réagi aux aspects négatifs générés par la COVID plutôt qu’à la très forte augmentation de la masse monétaire et du crédit. Les investisseurs obligataires vont se précipiter vers la sortie lorsque l’inflation ne semblera plus être « transitoire » et les taux compenseront leur réponse mitigée par une forte augmentation. Des taux obligataires plus élevés signifient un capital plus coûteux dans toutes les catégories d’investissement. En outre, les prix élevés des actifs financiers actuels seront soumis à une pression énorme, puisque l’offre de ceux qui veulent à tout prix rentrer fera place à la vente forcée de ceux qui veulent à tout prix sortir.

Comme nous le disions dans ces pages avant l’implosion de la crise du crédit de 2008, un surplus d’argent finit par semer les graines de sa propre perte. On retrouve toute sorte de spéculations financières des plus ridicules, proposées à des prix très élevés en dollars américains qui n’en finissent plus d’abonder.

La cupidité n’est pas bonne pour les marchés

On ne peut pas reprocher l’effervescence du marché actuel uniquement à une pièce numérique qui, par plaisanterie, porte le nom d’un chien. Les sociétés d’acquisition à vocation spéciale (SPAC en anglais pour Special Purpose Acquisition Corporations) ou les sociétés de « chèque en blanc » lèvent des fonds sans que les investisseurs ne sachent ce qu’ils vont acheter. Les prix des SPAC dépendent des promoteurs et de leur capacité à être « cool » financièrement parlant et font l’objet de surenchère dans la stratosphère des prix lors de leur premier jour de négociation. Les « Fonds d’investissement » (Investment Trusts en anglais) des années 1920 étaient à peu près la même chose. Ce boom boursier a pris fin avec le Lundi Noir de 1929.

Nos marchés sont régis par les intérêts personnels. Le Gordon Gekko des fictions approuverait, lui qui criait « La cupidité c’est bien » (“Greed is Good” en anglais) dans le film Wall Street. Même le plus éhonté des auto-promoteurs (toute période confondue) Donald J. Trump, est entré dans le jeu pour financer son propre empire médiatique de droite via un SPAC. Sur les marchés privés, les actifs illiquides sont inondés d’argent et les investisseurs à risques, avides d’investir dans leurs portefeuilles font des offres d’achat pour des « sociétés basées sur une idée » (“Idea Companies” en anglais).

Mon cher argent

Que se passe-t-il lorsque les taux d’intérêt augmentent et que l’argent devient plus cher ? Comme nos fidèles lecteurs le savent, la liquidation des « soldes spéculatifs » signifie que les gens vendent leurs biens financiers, autrefois prisés, dès lors que la panique s’installe pendant la fameuse « ruée vers la sortie ». La valeur de nombreux actifs sera anéantie lorsque les prêteurs liquideront les portefeuilles pour rembourser les dettes sur marge. Il n’y aura pas assez d’argent liquide disponible quand tout le monde voudra vendre. Cela signifie que les prix des monnaies numériques et des SPAC devront chuter, probablement de façon précipitée.

Les bons placements seront liquidés avec les mauvais, car les emprunteurs auront du mal à faire face à leurs appels de marge. Il n’y aura pas beaucoup d’acheteurs. Acheter en période de creux fonctionne, sauf si les creux sont trop profonds ou trop longs au goût des banquiers par rapport à la gestion du risque.

La bonne nouvelle, c’est qu’il faudra un certain temps avant que les banques centrales ne commencent à relever les taux d’intérêt, ne serait-ce qu’avec précaution. La mauvaise nouvelle est que la spéculation a été si mauvaise cette fois-ci que la baisse sera presque aussi forte que la hausse que nous avons connue.

Chasseurs de creux

Chez Canso, nous achetons pendant les périodes de creux, comme en témoignent nos activités sur les marchés pandémiques de 2020. Malheureusement, pour justifier notre prix d’achat, il doit y avoir des flux de trésorerie potentiels au niveau de l’investissement sous-jacent. Cela signifie que la baisse doit être significative pour attirer notre attention. Il n’y a pas beaucoup de valeur offerte sur le marché actuel. C’est pourquoi nous resserrons nos portefeuilles et nous sommes heureux que l’on nous accuse d’être conservateurs. Il y a encore quelques placements qui nous semblent attrayants, mais nous laissons tomber la plupart d’entre eux.

Nous vous souhaitons d’excellentes fêtes de fin d’année. Restez en sécurité ainsi que votre famille en ces temps de COVID !