Les temps changent

Le premier trimestre 2021 a été un signal d’alarme pour les investisseurs obligataires. Soutenus par la spéculation autour d’un boom économique post-COVID et la montée en flèche des prévisions d’inflation, les taux d’intérêt1 ont bondi et entraîné une perte trimestrielle que l’indice ICE BofAML Canada Broad Market (« Canada BM Index » ou « l’indice ») n’avait pas connue depuis plus de 25 ans.

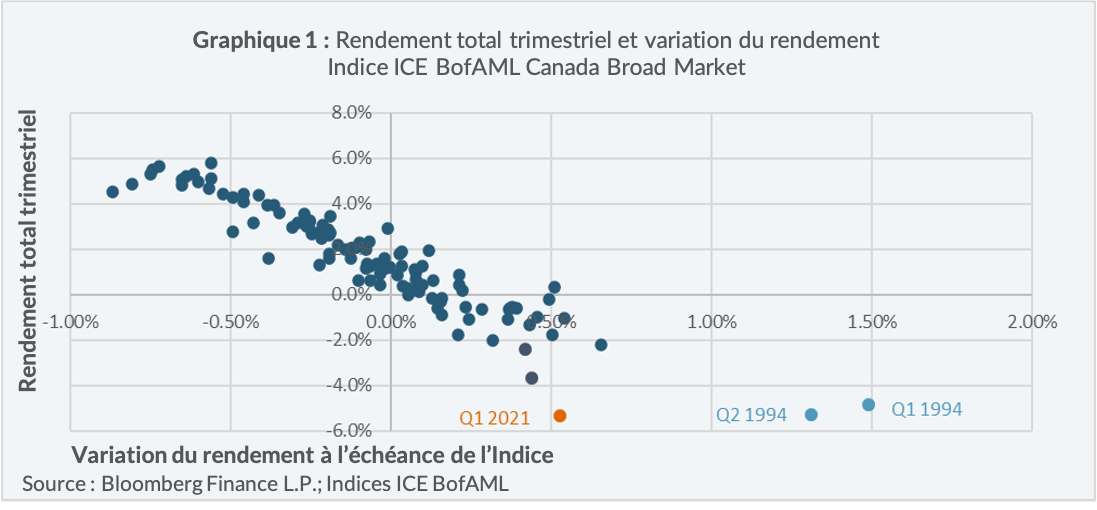

Comme l’illustre le graphique 1, le premier trimestre 2021 a enregistré un rendement de – 5,3% (pour ceux qui aiment extrapoler, il s’agit d’une perte annualisée de 19,7%), soit la plus importante perte trimestrielle de l’indice Canada BM sur la base du rendement total depuis sa création en juin 1992. Ce qui est remarquable, c’est non seulement l’ampleur de la perte trimestrielle, mais aussi le fait que cette perte ait été enregistrée avec une variation du rendement à l’échéance (« rendement ») de seulement +0,53%2. À titre d’exemple, les deux premiers trimestres de 1994 (graphique 1, identifiés en bleu clair) sont les seuls autres trimestres au cours desquels l’indice Canada BM a enregistré des pertes supérieures à 4,0%. En revanche, ces pertes se sont accompagnées d’une augmentation du rendement au moins 2,5 fois supérieure à celle du premier trimestre 2021.

Les investisseurs ont de quoi être déconcertés. Après tout, les obligations sont censées être sans danger, en particulier les obligations avec une qualité de crédit supérieure, à l’instar de celles comprises dans l’indice Canada BM. En outre, ce n’est pas comme si la hausse des rendements était un phénomène nouveau. Si l’on se reporte au graphique 1, depuis la création de l’indice Canada BM, sur 46 trimestres au cours desquels le rendement de l’indice a augmenté, plus de la moitié de ces trimestres (26) ont généré des rendements totaux positifs. Pourquoi le premier trimestre 2021 a-t-il été si différent?

Les risques croissants des obligations de qualité supérieure

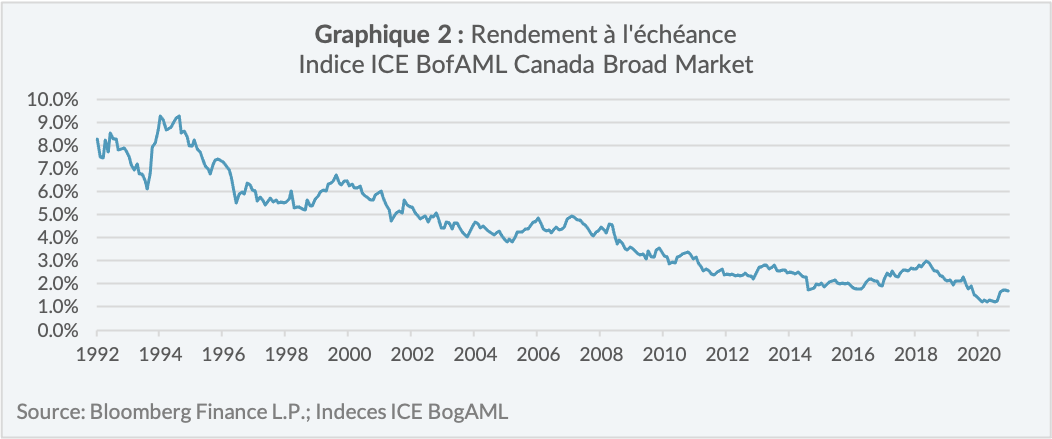

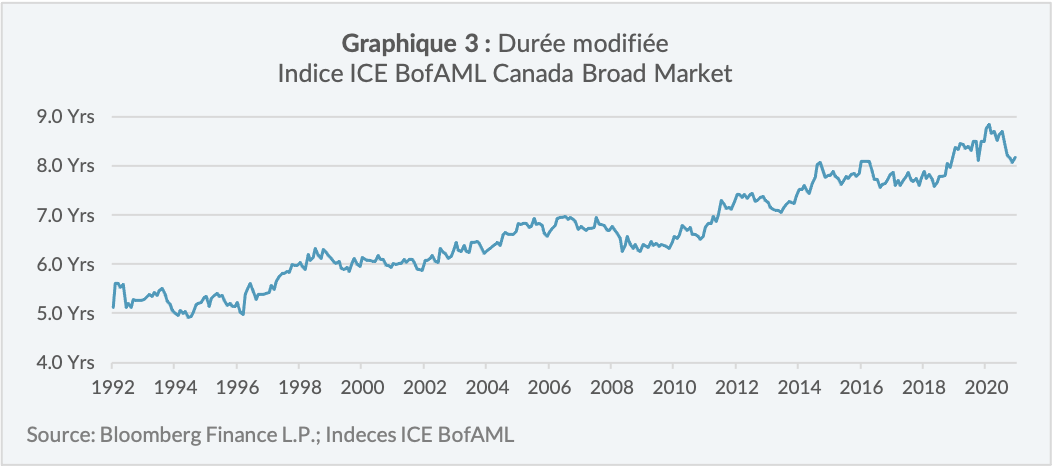

Comme l’illustrent les graphiques 2 et 3, au cours des 27 dernières années, il y a eu une transition graduelle des caractéristiques de l’indice Canada BM au niveau du rendement à l’échéance3 et de la durée modifiée4 (« durée »). Ces changements ont eu des répercussions importantes sur la capacité de l’indice à préserver le capital des investisseurs en période de hausse des taux d’intérêt.

Considérons les différents résultats possibles d’un placement dans l’indice Canada BM au fil du temps. Le 30 juin 1994, un investisseur aurait obtenu un rendement de 9,3% pour une durée de 5,0 ans. Au 31 mai 2021, le rendement obtenu n’était que de 1,7% pour une durée de 8,2 ans. En d’autres termes, alors que l’indice Canada BM offrait autrefois aux investisseurs un rendement élevé pour une durée relativement faible, il offre désormais aux investisseurs un rendement qui n’a presque jamais été aussi bas pour une durée qui n’a presque jamais été aussi élevée.

« Quitte ou double »

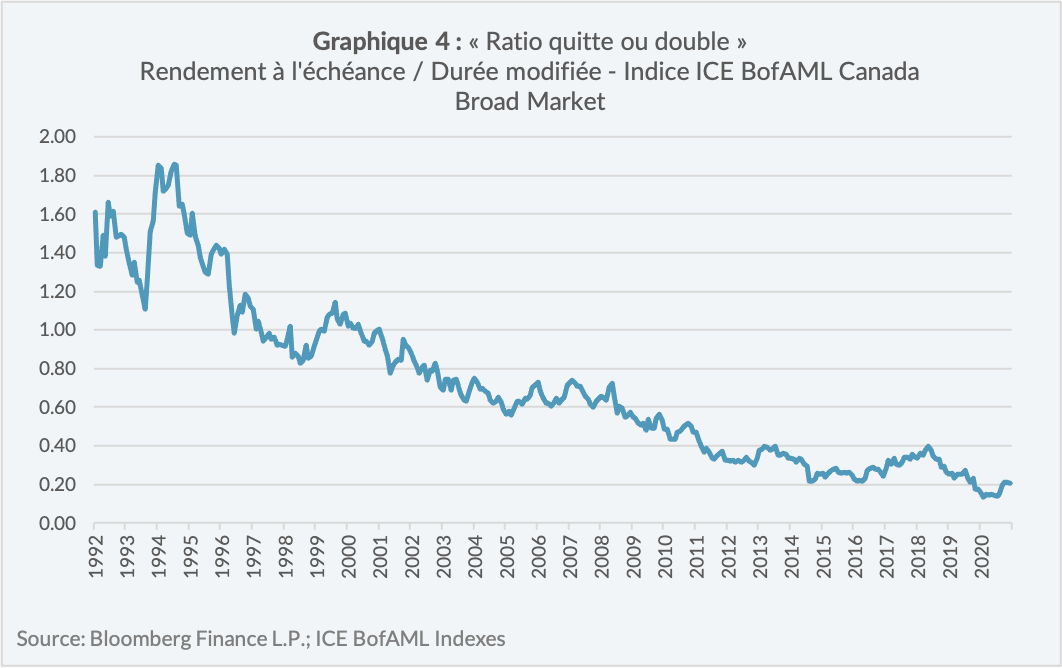

Comme l’illustre le graphique 4, il existe un indicateur utile pour évaluer la capacité de l’indice Canada BM à protéger le capital des investisseurs contre la hausse des taux d’intérêt. Calculé en divisant le rendement à l’échéance par la durée, cet indicateur est communément appelé le « ratio de Sherman ». Toutefois, il serait peut-être plus approprié de l’appeler le « ratio quitte ou double ». En effet, le ratio (exprimé en pourcentage) décrit l’ampleur approximative de la variation des taux d’intérêt (à la hausse ou à la baisse) qui éliminerait complètement ou doublerait le rendement qu’un investisseur s’attend à obtenir à partir du rendement à l’échéance d’une obligation.

À titre d’exemple, le « ratio quitte ou double » pour l’indice Canada BM était de 1,85 le 30 juin 1994. Cela signifie que les taux d’intérêt auraient dû augmenter d’environ 1,85% pour que l’indice enregistre une perte en capital suffisamment importante pour compenser son rendement initial de 9,3%. C’est à ce moment-là que le rendement de l’investisseur était « nul ». Le 31 mai 2021, le « ratio quitte ou double » était de 0,21. En d’autres termes, les taux d’intérêt n’avaient qu’à augmenter de 0,21% pour que les investisseurs commencent à subir des pertes sur la base du rendement total.

Vos obligations ont-elles un rendement de qualité supérieure ?

Compte tenu de ces risques, il n’est pas surprenant que les investisseurs soient de plus en plus consternés par les obligations, ou même que Warren Buffet ait récemment mis en garde contre la détention d’obligations dans sa lettre annuelle aux actionnaires ou encore que l’efficacité de la répartition d’actifs 60/40 fasse l’objet de débats.

Chez Lysander Funds, nous sommes d’avis que les obligations ont toujours un rôle essentiel à jouer dans les portefeuilles d’investissement en tant qu’instruments de diversification des risques. Toutefois, il faudra peut-être que les investisseurs qui accordent de l’importance à la préservation du capital à court terme revoient leurs attentes quant aux caractéristiques des obligations en vue d’atteindre cet objectif dans le futur. Il ne s’agira pas nécessairement des obligations présentant la meilleure qualité de crédit.

Dans un environnement où les rendements sont faibles et où la menace d’une hausse des taux d’intérêt plane sur les marchés, les investisseurs pourraient bénéficier d’une meilleure préservation du capital en détenant des obligations avec un rendement de meilleure qualité : c’est-à-dire des obligations dont le « ratio quitte ou double » est plus élevé (rendement plus élevé, durée plus faible, ou les deux !).

Les solutions obligataires de Lysander Funds

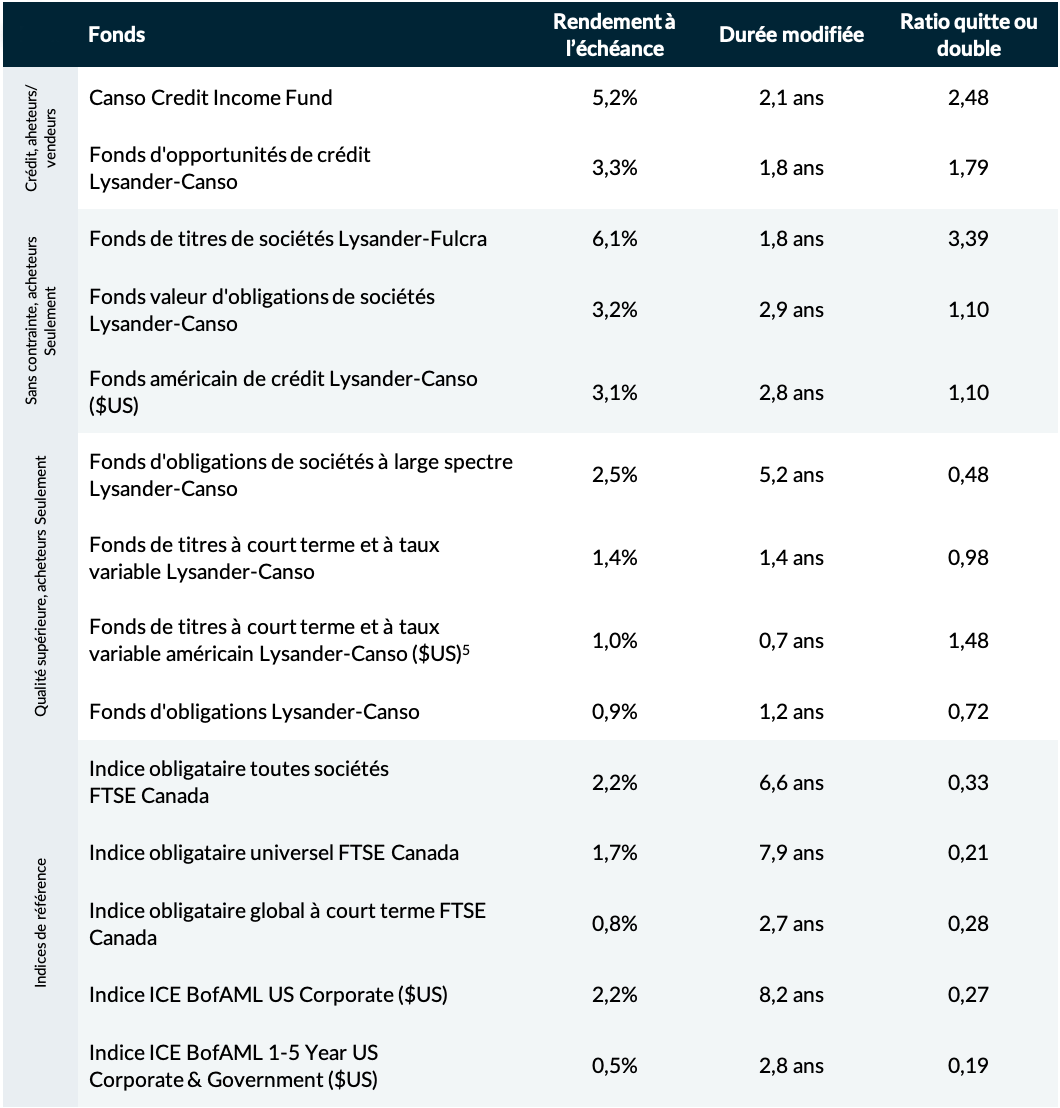

Lysander Funds offre aux professionnels de l’investissement, une gamme de fonds obligataires afin de répondre aux différents objectifs de rendement et de risque de leurs clients. Canso Investment Counsel Ltd. et Fulcra Asset Management Inc., nos gestionnaires de portefeuille dans le domaine obligataire, appliquent tous deux des approches ascendantes (ou « centrée sur l’entreprise ») lorsqu’ils construisent les portefeuilles. Cela conduit généralement à des caractéristiques globales de portefeuille dont les rendements sont de meilleure qualité que ceux de leurs indices de référence. Le rendement à l’échéance, la durée et les « ratios quitte ou double » des fonds obligataires offerts par Lysander Funds sont indiqués dans le tableau 1 ci-dessous, à la date du 31 mai 2021 :

Tableau 1 : Caractéristiques des fonds obligataires Lysander

1 Dans le présent document, le terme « taux d’intérêt » désigne le taux sans risque.

2 L’indice ICE BofAML Canada Broad Market est composé d’obligations gouvernementales et d’obligations de sociétés de qualité supérieure au Canada. Ainsi, une petite partie du rendement à l’échéance est liée aux écarts de crédit. En revanche, la grande majorité est liée au taux sans risque.

3 Le rendement à l’échéance est fonction du coupon et du prix d’une obligation. Il représente le rendement annuel qu’un investisseur obtiendra en conservant l’obligation jusqu’à l’échéance, en supposant que l’obligation ne se retrouve pas en défaut.

4 La durée modifiée mesure la sensibilité du prix de l’obligation aux variations du taux d’intérêt sans risque. La durée est exprimée en « années » et peut être interprétée comme le pourcentage de variation du prix d’une obligation pour une variation de 1% du taux sans risque.

5 La date de création du Fonds de titres à court terme et à taux variable américain Lysander-Canso ($US) est le 12 mai 2021.