Un monde de possibilités

Si le sport est notre guide, il y a de l’espoir pour nous tous. Montréal a atteint la finale de la Coupe Stanley. L’Angleterre a accueilli l’Euro et s’est rendue jusqu’en finale. Les Jeux olympiques d’été 2020 auront lieu, bien qu’avec un an de retard, alors il semble que tout soit possible.

Le monde s’ouvre progressivement et prudemment après le cauchemar du confinement causé par la COVID. Alors que nous réfléchissons à ce que nous allons faire de notre liberté après la pandémie, à qui nous irons voir en premier et à quel moment nous pourrons prendre une bière sur une terrasse ou un repas au restaurant, les marchés financiers poursuivent leur chemin. Depuis la première vague, les « marchés à risque » s’en sont donnés à cœur joie et ont grimpé en flèche après que des gouvernements terrifiés ont rapidement éliminé le risque financier causé par les horreurs de la pandémie. Les banques centrales continuent d’être accommodantes, les gouvernements continuent de dépenser et les consommateurs continuent de se préparer à la dissémination totale et définitive de toutes leurs économies forcées.

« Doge-ing a Bullet » (On l’a échappée belle)

La chute libre sur les marchés financiers en mars 2020 est un mauvais souvenir depuis longtemps révolu. La rapidité et l’ampleur de la réponse de la Réserve fédérale américaine face à la pandémie sont désormais rarement évoquées, mais ont toujours de l’impact. Ceux devenus millionnaires DogeCoin par accident ne comprennent peut-être pas que la politique monétaire et budgétaire trop conciliante est à l’origine de leur fortune, mais il fallait bien que l’énorme excédent d’argent qui s’est créé rapidement aille quelque part !

Sur les marchés, le passage d’une terreur absolue à l’euphorie a commencé le 23 mars 2020, lorsque les responsables de la Réserve ont annoncé la mise en place de Facilités de crédit aux entreprises. Celles-ci consistent en un soutien aux marchés primaire et secondaire du crédit de qualité. D’un coup de stylo, cela a généré une demande potentielle de la part des entreprises d’un montant total de 750 milliards de dollars, soit 11% du marché américain des obligations de qualité supérieure de l’époque. La Réserve a récemment annoncé son intention de dénouer ce programme en vendant progressivement d’ici à la fin de l’année les actifs des entreprises qu’elle a acquis. L’utilisation des facilités de crédit a culminé à 47 milliards de dollars en décembre 2020, soit seulement 6% de l’arsenal financier disponible.

La volonté de la Réserve à garantir directement le marché des obligations de société pour la première fois de son histoire a envoyé un signal indéniable aux marchés financiers. Les écarts de crédit se sont resserrés et les marchés boursiers ont augmenté. La force de l’engagement de la Réserve a donné aux participants du marché la confiance nécessaire pour reprendre leurs achats, mais cela s’est transformé en ce qui est peut-être le marché le plus spéculatif de tous les temps. Vous savez que l’argent est trop facilement accessible et qu’il est gaspillé sur des marchés d’investissement actuellement en pleine euphorie, lorsque DogeCoin, une monnaie numérique créée comme une plaisanterie et nommée d’après un mème, vaut des milliards.

Le Canada n’en a pas fait autant en ce qui a trait au soutien budgétaire et monétaire et les mesures de restriction plus strictes ont atténué la croissance. Sur le plan financier, la « Grande Facilité » canadienne est venue des assurances hypothécaires résidentielles incontrôlables et des faibles taux d’intérêt. Cette situation, combinée à la propension des Canadiens à payer des prix aberrants pour leurs maisons, a donné lieu à un marché immobilier encore plus en ébullition que lors de la folie immobilière d’avant la pandémie.

Au bout du compte

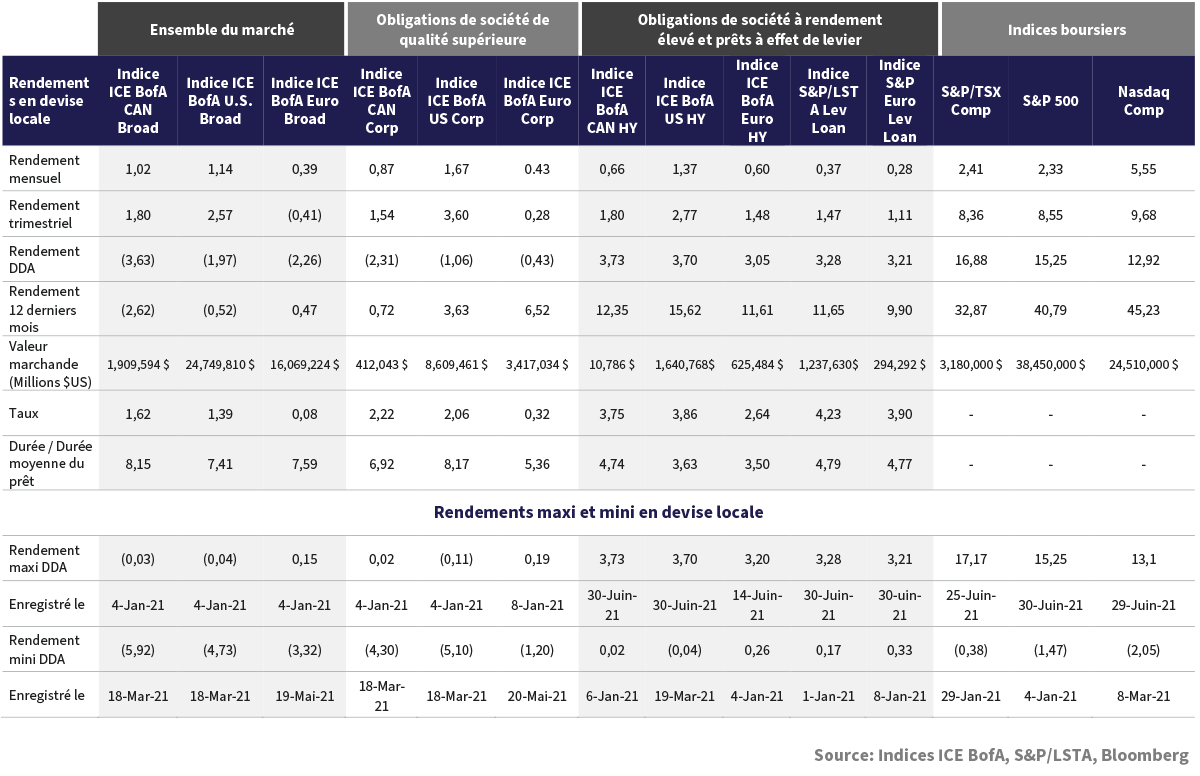

Les marchés financiers ont progressé au deuxième trimestre grâce à l’argent bon marché, les nombreuses mesures de relance et les vents arrière favorables. Les principaux marchés boursiers ont atteint des niveaux record. Alors que les investisseurs poursuivaient leur recherche de rendement, l’appétit pour le risque s’est étendu aux marchés du revenu fixe. Les rendements ont été tirés par le segment des titres de qualité inférieure, avec des rendements solides sur le marché américain du rendement élevé. Les marchés obligataires de qualité supérieure ont rebondi grâce à la baisse des rendements des obligations gouvernementales, après l’une des pires baisses trimestrielles jamais enregistrées.

« I Think I Can, I Think I Can » (Je crois que je peux, je crois que je peux)

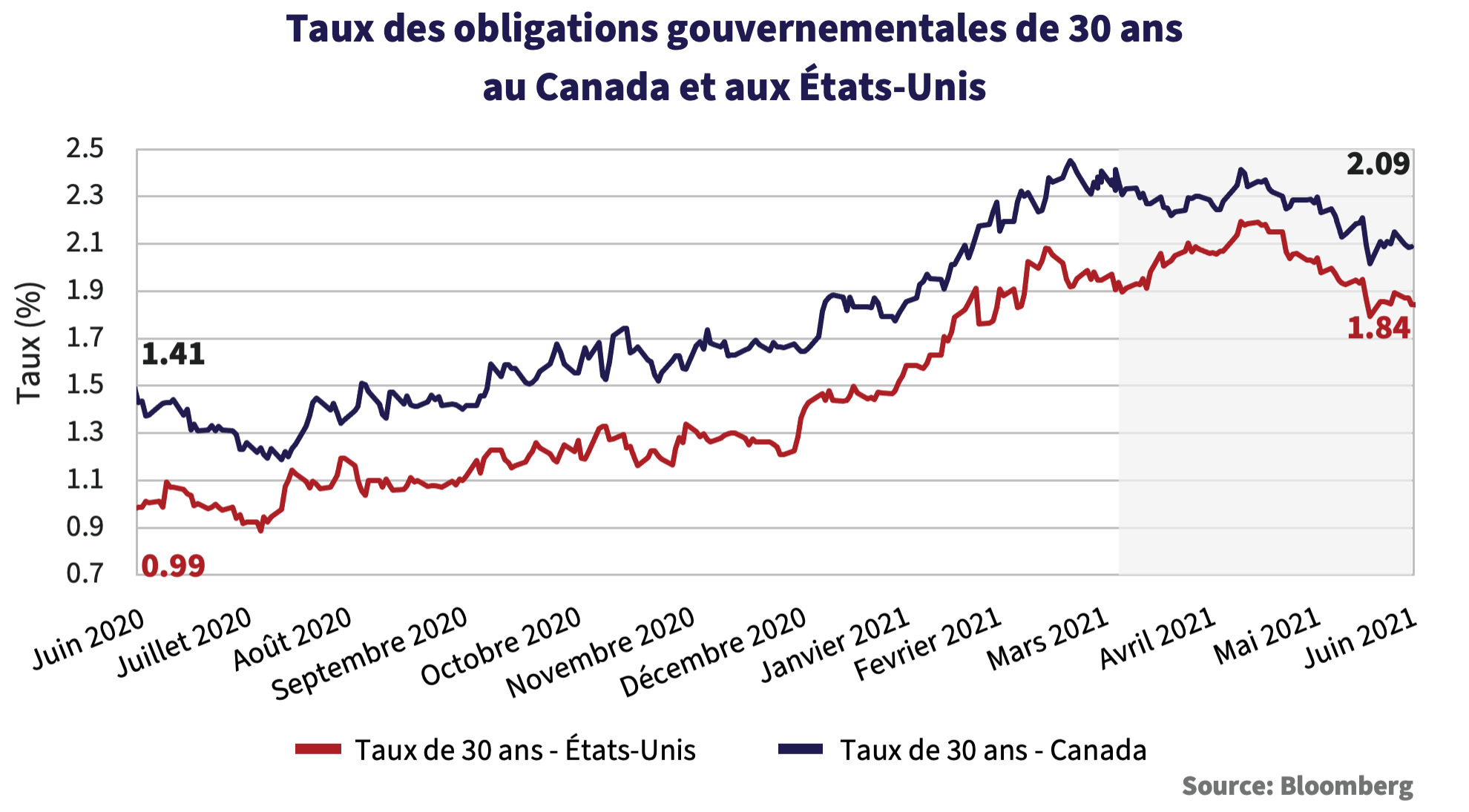

Laissant derrière eux le creux de la pandémie, les taux ont suivi une tendance à la hausse jusqu’en avril, alors que les marchés continuaient de grimper suite à la hausse des prévisions en matière de croissance et d’inflation. Les taux à plus long terme ont chuté dans la dernière partie du deuxième trimestre, alors que les investisseurs s’interrogeaient sur les effets transitoires possibles de la reprise et sur les perspectives d’un soutien monétaire durable. Malgré la reprise tardive, les taux des obligations gouvernementales à long terme restent nettement supérieurs à ceux de l’année dernière.

Le graphique ci-dessous représente les taux des bons du Trésor à échéance 30 ans des gouvernements Canadien et Américain au cours de la dernière année. Le taux des bons du Trésor du gouvernement du Canada à échéance 30 ans a commencé à 0,99%. Un an plus tard, il était à 1,84%. Aux États-Unis, les taux ont commencé l’année dernière à 1,41% et ont clôturé le 30 juin à 2,09%. Il en résulte des taux absolus négatifs pour le premier semestre de l’année. Depuis le début de l’année, les obligations de sociétés de qualité supérieure sont en baisse de 2,31% au Canada et de 1,06% aux États-Unis.

Maintenir le cap

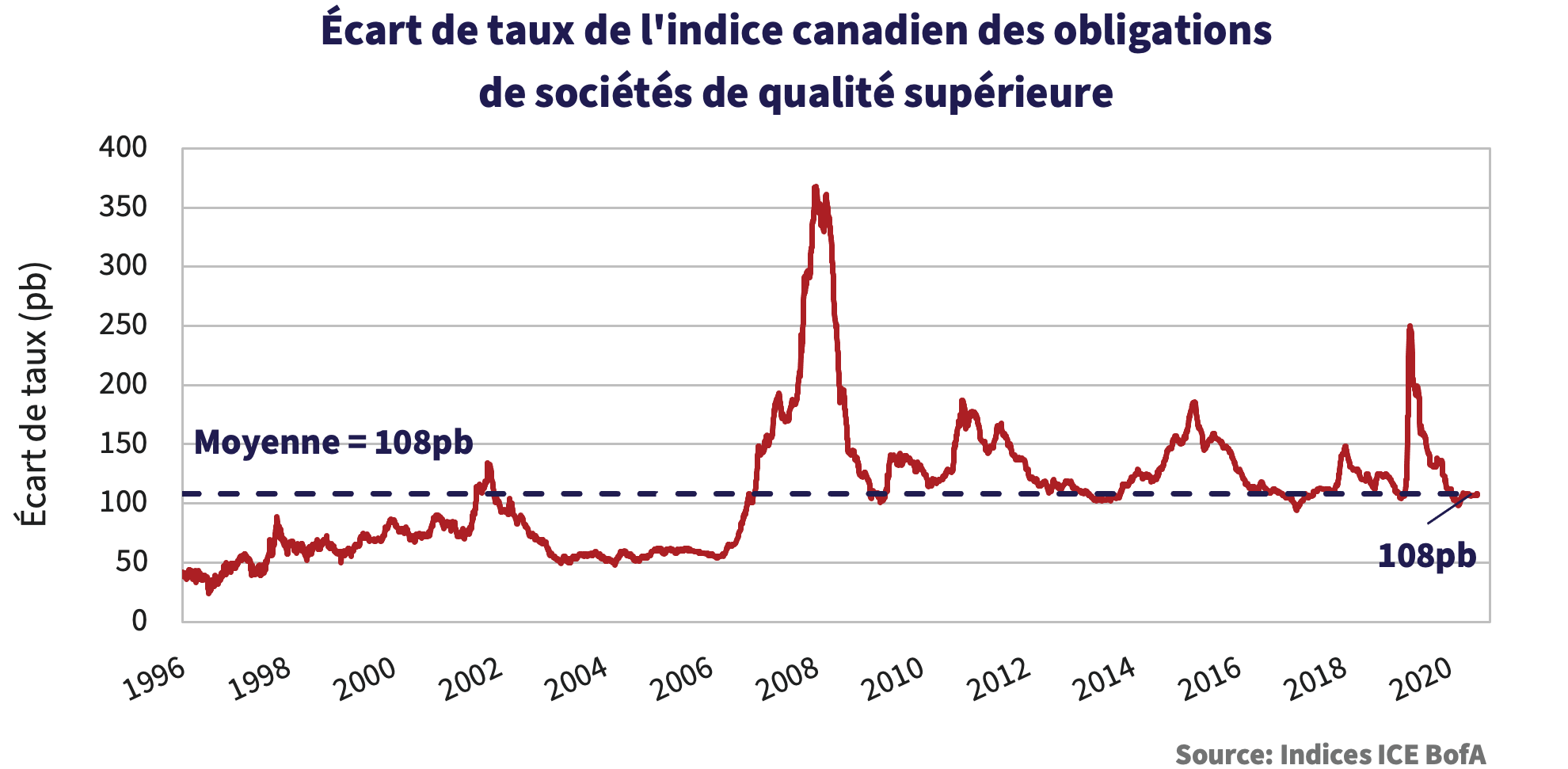

Au Canada, les écarts de crédit des obligations de qualité supérieure n’ont pratiquement pas changé au cours du trimestre. Les émissions notées BBB ont enregistré des résultats légèrement supérieurs aux émissions de qualité supérieure. Comme l’illustre le graphique ci- dessous, les valorisations restent raisonnables, les écarts de l’indice atteignant 108pb, soit la moyenne à long terme. Les investisseurs centrés sur le passif continuent de bénéficier d’écarts de crédit relativement attractifs sur les obligations à plus longue échéance. Malgré cela, nous pensons qu’il est peu probable que la contraction des écarts de crédit sur les émissions à long terme protège des taux absolus négatifs si les taux des obligations gouvernementales reprennent leur trajectoire ascendante.

« Tonight I’m Gonna Party Like It’s 1999 » (Ce soir, je vais faire la fête comme si on était en 1999)

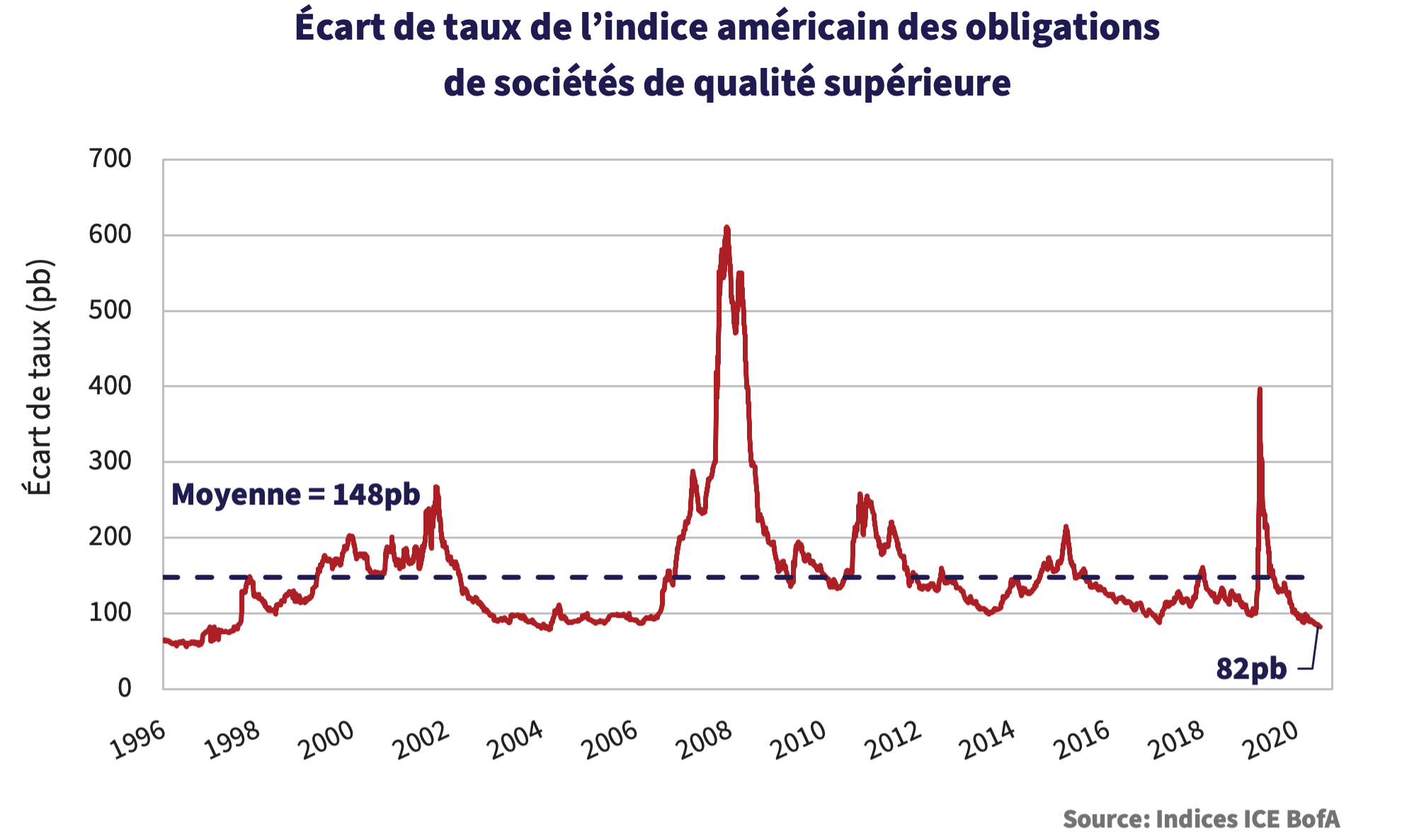

Les écarts de crédit sur le marché américain des obligations de qualité supérieure ont continué de se resserrer au cours du deuxième trimestre. La contraction de 7pb est venue s’ajouter à l’appréciation du capital résultant de la baisse des taux des obligations gouvernementales. Il en a résulté un solide rendement de 3,60% contre 1,54% au Canada.

Comme l’illustre le graphique ci-dessous, le crédit américain de qualité supérieure semble de plus en plus surévalué. À seulement 82pb, les obligations de société américaines de qualité supérieure se négocient, en moyenne, 66pb en dessous de la moyenne à long terme. Et ce, bien que la pondération des émissions notées BBB ait atteint un niveau record, représentant 51% de l’indice. Les émissions notées BBB ont continué de réaliser de bons résultats et semblent dispendieuses par rapport aux émissions de qualité supérieure. Depuis le début de l’année, les rendements solides des émissions BBB ont presque compensé l’impact de la hausse des taux, avec un rendement de -0,38%, bien supérieur au segment des obligations notées A (-1,71%) et AA (-1,75%).

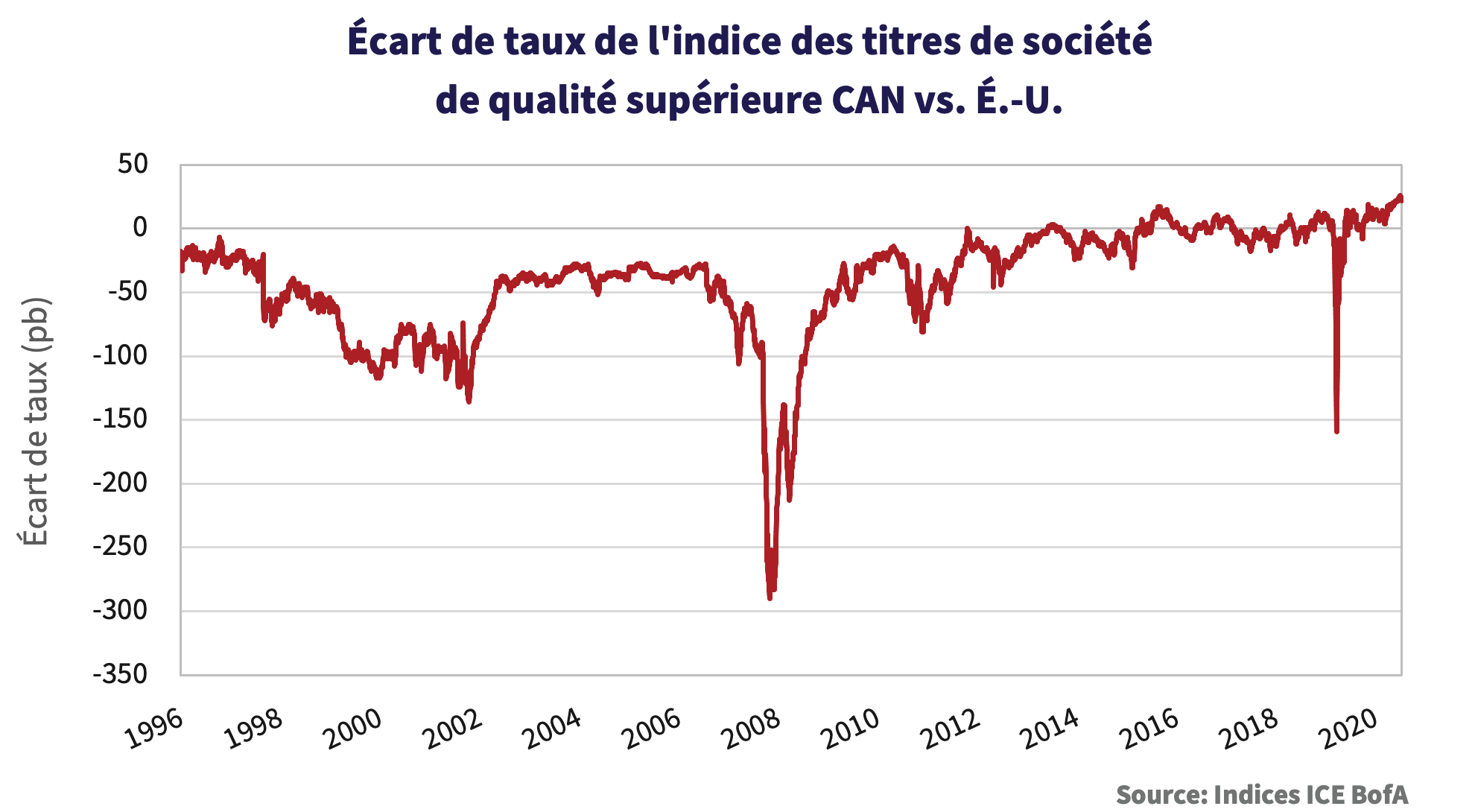

« Le Grand Nord »

Le marché canadien des titres de qualité supérieure semble de plus en plus attrayant par rapport au marché américain. Le graphique ci-dessous illustre la différence entre les écarts de crédit des titres de qualité supérieure au Canada et aux États-Unis. Les écarts sur le marché canadien sont supérieurs de 26pb aux écarts sur le marché américain, juste en dessous du niveau record atteint fin juin. Plus tôt cette année, nous avons observé que les écarts sur le marché américain étaient historiquement plus élevés en raison du biais de qualité supérieure sur le marché canadien. Ces dernières années, les marchés évoluaient davantage à l’unisson, à mesure que la composition de la qualité du crédit convergeait. Nous arrivons maintenant en territoire inconnu alors que le marché américain enregistre de meilleurs résultats.

« New Kid in Town » (Un nouveau venu)

Dans la dernière infolettre, nous avions souligné le potentiel de croissance du nouveau marché des Billets de capital à recours limité (Billets ARL) au Canada. Nous avions également prévu que les écarts de taux des Billets ARL continueraient de se resserrer. Les deux se sont produits au cours du deuxième trimestre.

Le marché des Billets ARL s’est développé au cours du deuxième trimestre, avec 3,9 milliards de dollars de nouvelles émissions. Au cours du dernier trimestre, la Banque de Nouvelle-Écosse et la Financière Sun Life ont lancé leurs premières émissions. La Banque Nationale a lancé son deuxième Billet ARL et la Banque Royale son troisième. Le marché des Billets ARL totalise maintenant près de 12 milliards de dollars. Le tableau ci-dessous présente toutes les émissions réalisées à ce jour.

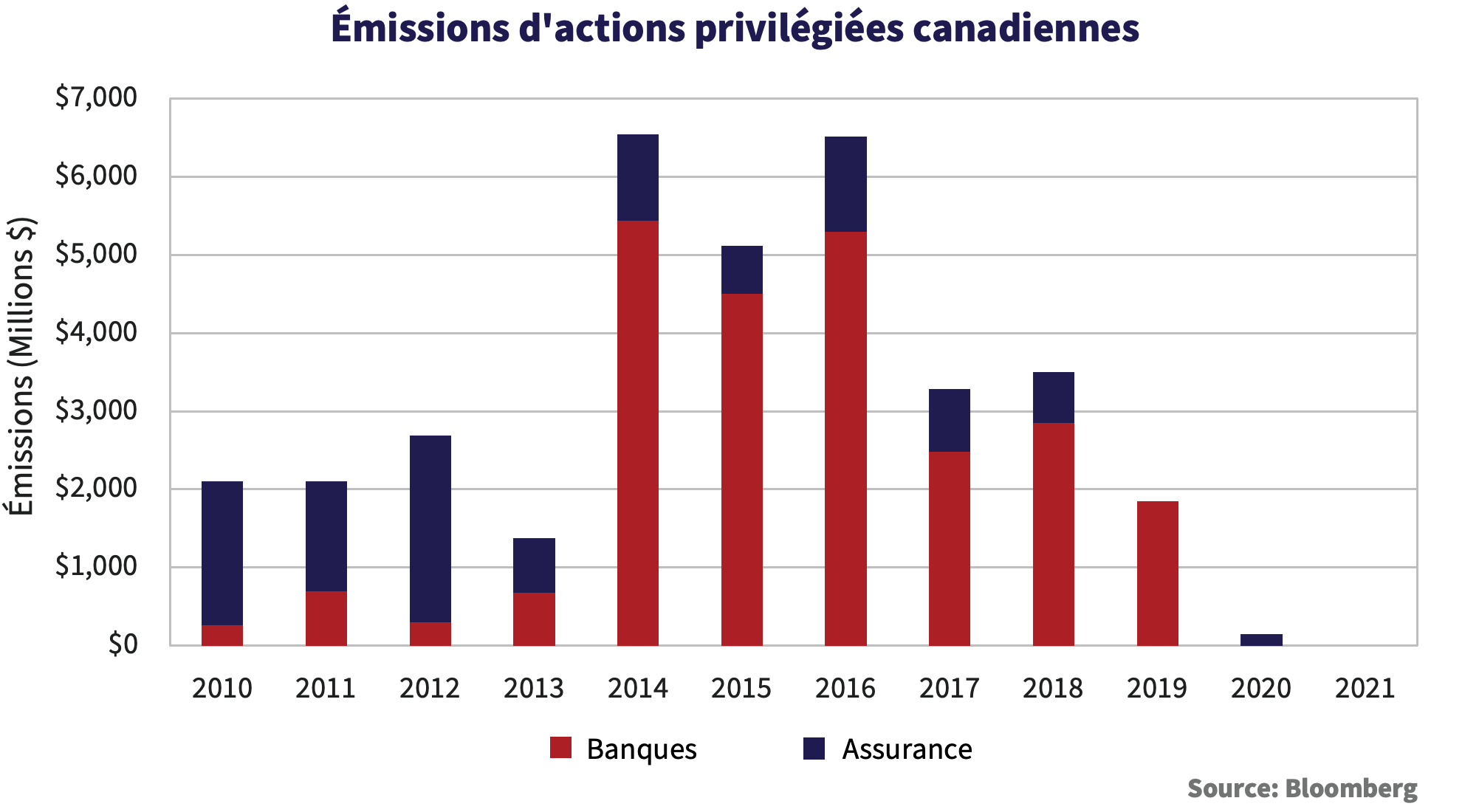

En raison des nouvelles transactions de Billets ARL, les émetteurs ont racheté leurs actions privilégiées traditionnelles, plus dispendieuses. La Banque de Nouvelle-Écosse, la Banque canadienne de l’Ouest et la Banque Nationale ont racheté leurs actions privilégiées au cours de la période. Au total, les banques et les compagnies d’assurance ont racheté pour plus de 5 milliards de dollars d’actions privilégiées depuis la première émission de Billets ARL sur le marché. Cette tendance devrait se poursuivre à mesure que les banques émettent d’autres Billets ARL et rachètent leurs actions privilégiées à leurs dates de réinitialisation. Le graphique ci-dessous illustre l’impact de la croissance du marché des Billets ARL au détriment de l’émission traditionnelle d’actions privilégiées par les banques et les compagnies d’assurance.

Les écarts de taux des Billets ARL ont continué de se resserrer par rapport aux niveaux des nouvelles émissions. La première émission de la Banque Royale a été fixée à un écart de 414pb par rapport au taux des obligations du gouvernement du Canada à échéance 5 ans en juillet de l’année dernière. En juin de cette année, la Banque Royale a fixé le prix d’une nouvelle émission de Billets ARL à un écart de 267pb. Cela correspond à un resserrement de 147pb par rapport à sa première émission, tandis que l’ensemble du marché des obligations de société n’a connu qu’un resserrement de 34pb au cours de la même période. Nous nous attendons à ce que la demande des investisseurs pour ces titres entraîne une plus grande convergence des écarts de crédit par rapport aux autres dettes prioritaires dans les structures de capital des institutions financières.

De « ESG » à « SLB » (Sustanaibility Linked Bonds ou Obligations Liées à la Durabilité en Français)

L’intérêt pour les obligations climatiques, les obligations vertes et les obligations à impact social (pour n’en citer que quelques-unes) ainsi que les émissions de ces titres ont explosé au cours des dernières années. L’intérêt est particulièrement fort en Europe, mais il gagne du terrain en Amérique du Nord. Les émetteurs, les sociétés de gestion de placement et les souscripteurs s’empressent de créer tous les types de produits avec des noms évocateurs pour attirer les investisseurs.

La dernière itération à s’être attaquée au marché canadien est l’obligation liée à la durabilité (Sustainability Linked Bond, SLB). Ces obligations diffèrent des obligations vertes car les recettes peuvent être utilisés pour les affaires générales de l’entreprise et n’ont pas besoin d’être liées spécifiquement à des investissements verts, même si cela peut être le cas. Les SLB offre la possibilité d’augmenter le coupon si certains engagements E, S ou G ne sont pas atteints par l’entreprise. Le suivi des objectifs est confié à une société tierce.

En juin, la société Telus a émis le premier SLB du Canada, une émission de 750 millions de dollars sur 10 ans avec un écart de crédit de 139pb. Telus s’est engagée à réduire de 46% ses émissions de gaz à effet de serre (GES) de catégorie 1 et 2 d’ici 2030. Le non-respect de cet objectif entraîne une augmentation du coupon de 1,0% la dernière année. Les investisseurs ont récompensé Telus par un « greenium », c’est à dire une remise de 6pb par rapport aux niveaux secondaires existants. Bell Canada et Enbridge Inc ont également levé des capitaux à un niveau moins dispendieux d’environ 5pb par rapport à un financement obligataire traditionnel grâce à des émissions en lien avec les facteurs ESG. Bell Canada a émis une obligation verte de 500 millions de dollars en mai, tandis qu’Enbridge Inc a levé 1 milliard de dollars US par le biais de sa première émission de SLB en juin.

À l’échelle mondiale, les émissions de SLB se sont élevées à 40 milliards de dollars US au cours du premier semestre 2021. À mesure que la demande pour les placements en lien avec les facteurs ESG augmentera, le marché des SLB devrait croître en même temps. Il est tout à fait louable que les entreprises soient prêtes à fixer des objectifs spécifiques d’amélioration. Toutefois, d’après nous, si nous aimons une entreprise et que nous croyons en son « identité » et qu’il nous est donné le choix entre payer plus cher pour une obligation verte ou SLB, ou obtenir un rendement supplémentaire en achetant un titre équivalent sans désignation, alors nous choisirons la seconde solution.

Comment dormez-vous ?

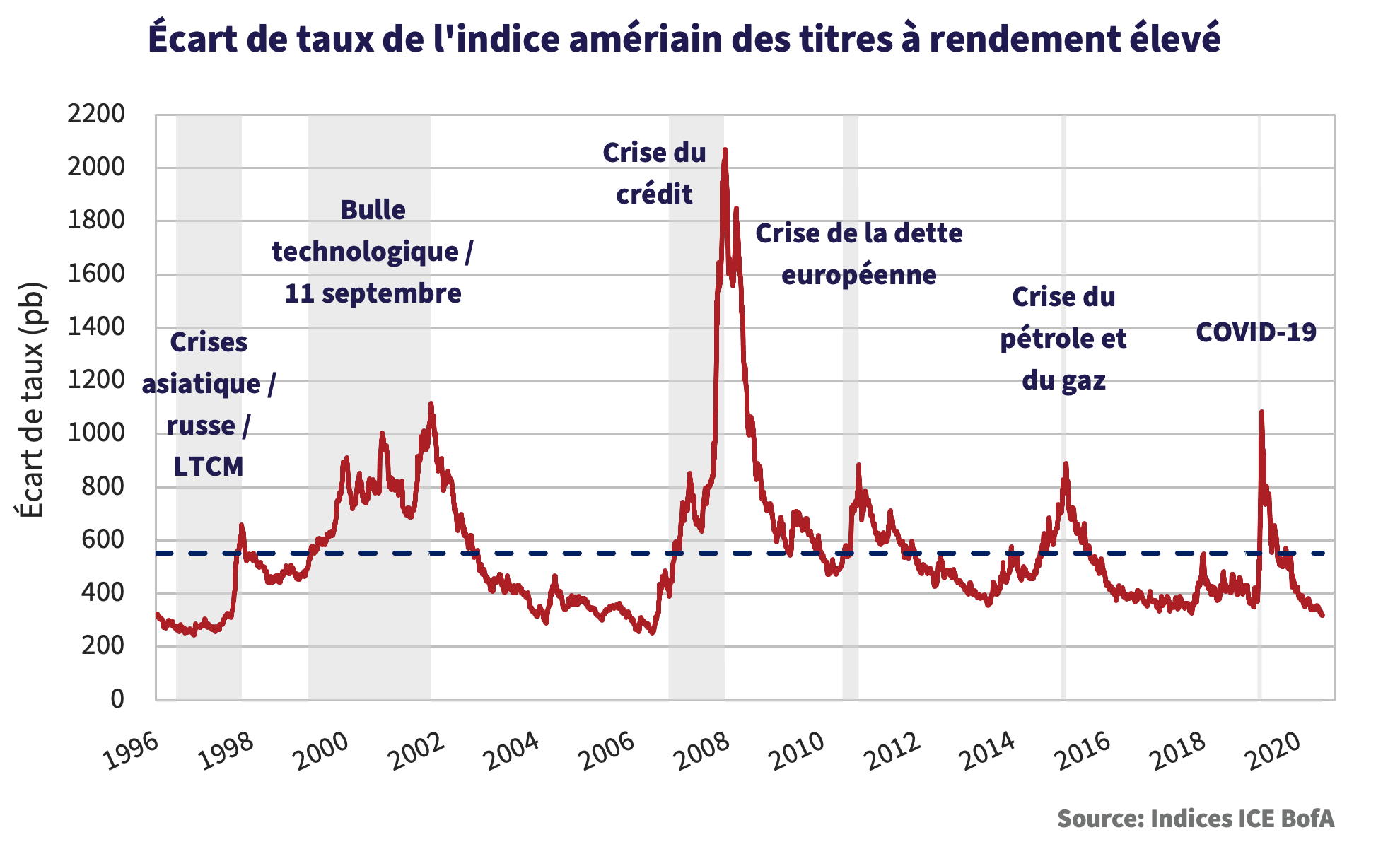

Les écarts de crédit sur le marché des titres à rendement élevé se sont encore resserrés au cours du deuxième trimestre. Les investisseurs en mal de rendement se sont tournés vers des placements de crédit plus spéculatifs. Comme l’illustre le graphique ci-dessous, les valorisations des titres à rendement élevé se situent bien en deçà de la moyenne historique et sont désormais plus dispendieuses qu’avant la vente massive en lien avec la COVID-19. À la fin juin, le taux nominal de 3,86% sur le marché du rendement élevé est bien inférieur aux niveaux élevés de l’inflation sur le marché.

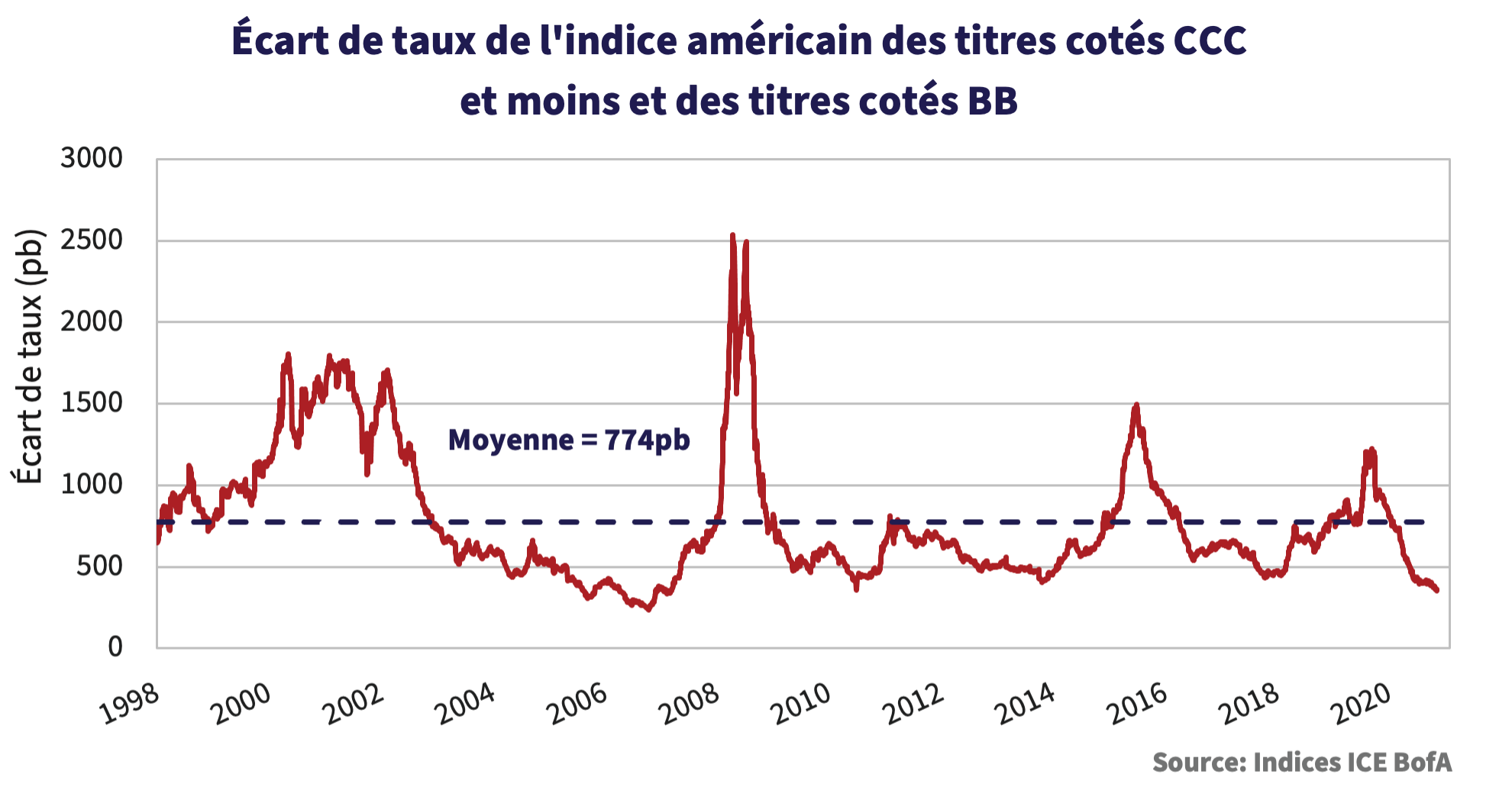

Les titres de catégorie CCC et inférieure du marché continuent d’enregistrer de meilleurs résultats que les autres segments de l’indice à rendement élevé. Depuis le début de l’année, les obligations notées CCC et inférieures ont enregistré un rendement de 9,51%, contre 3,32% pour les émissions notées B et 2,68% pour celles notées BB. Le graphique ci-dessous illustre la différence entre les écarts de crédit des obligations notées BB et celles notées CCC et inférieures. Depuis 1996, les investisseurs ont bénéficié en moyenne d’une compensation supplémentaire de 776pb en termes de rendement pour avoir assumé le risque de crédit supplémentaire lié à la possession d’un titre noté CCC, alors qu’aujourd’hui cette marge n’est que de 241pb.

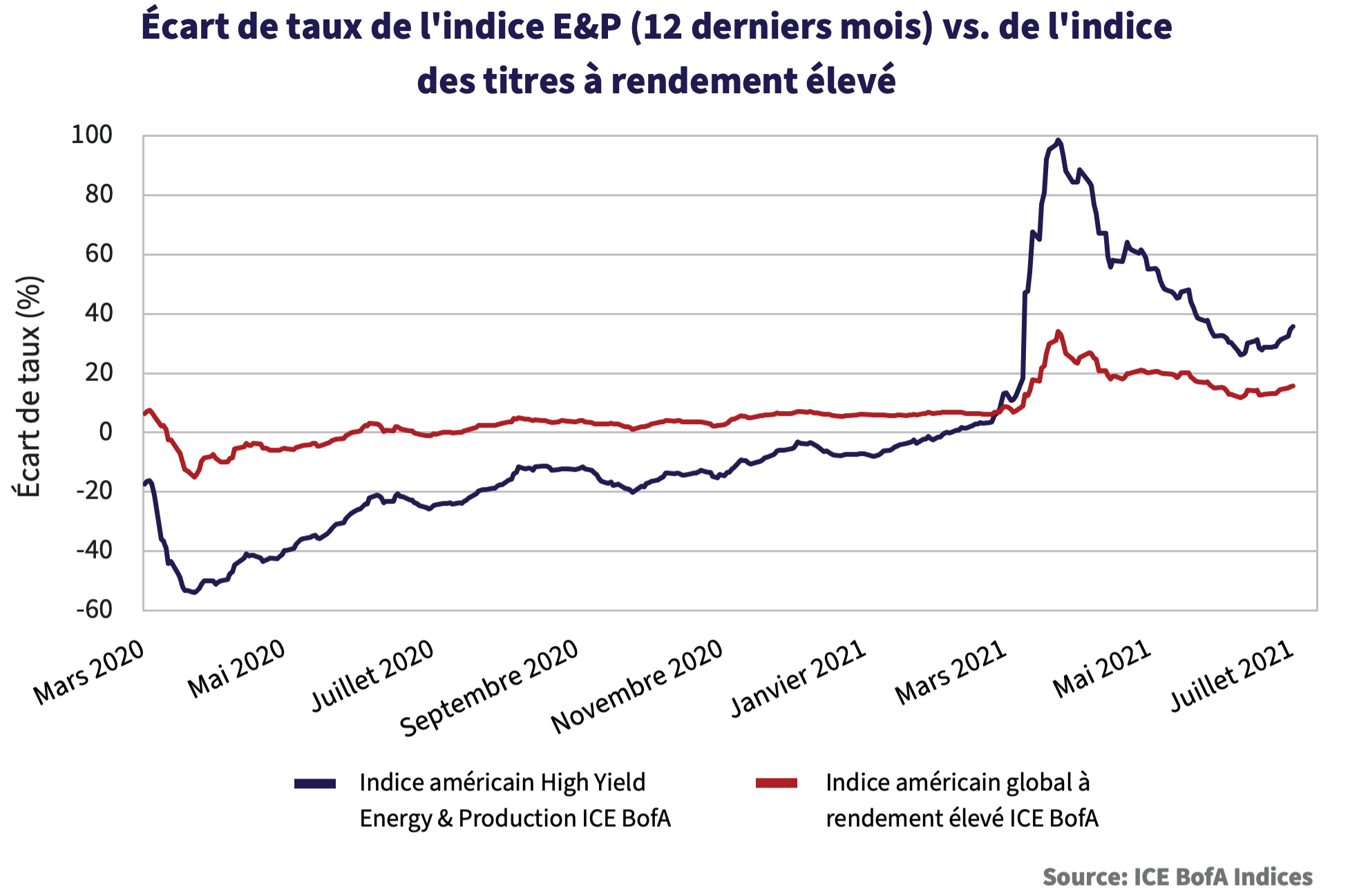

Miroir mon beau miroir, dis-moi qui est la plus belle ?

Tout dépend du moment où vous regardez et à qui vous demandez. L’indice High Yield Energy and Production a enregistré un rendement quasi parfait de 99% entre le 23 mars 2020, jour de la mise en place par la Réserve fédérale des Facilités de Crédit aux Entreprises, et 2021. Au cours de la même période, l’indice global à rendement élevé a enregistré un rendement de 34%. Le moment fait vraiment toute la différence.

« I Just Can’t Get Enough » (Je ne peux plus m’en passer)

La demande des investisseurs pour les titres à rendement élevé a poussé les rendements du marché secondaire et le calendrier des nouvelles émissions au cours du premier semestre 2021. Selon JP Morgan, aux États-Unis, les volumes de nouvelles émissions de prêts à rendement élevé et de ceux à effet de levier ont totalisé respectivement 299 milliards de dollars et 495 milliards de dollars. Ils sont tous deux en passe d’établir des records annuels. Les refinancements ont constitué la majorité des transactions de nouvelles émissions. En effet, les entreprises ont profité de coûts de financement considérablement réduits.

La vigueur des marchés du crédit, alimentés par la quête de rendement des investisseurs, a permis à toutes les entreprises, à l’exception de quelques-unes, d’éviter le défaut de paiement, malgré des conditions économiques loin d’être idéales. Selon JP Morgan, seuls 9,1 milliards de dollars d’obligations et de prêts à rendement élevé ont fait défaut depuis le début de l’année, contre 141 milliards de dollars pour l’ensemble de l’année 2020. JP Morgan a récemment réduit son estimation des défauts de paiement des obligations à rendement élevé et des prêts à effet de levier à 0,65% pour 2021 – bien en dessous des moyennes à long terme pour les marchés des obligations et des prêts avec respectivement 3,6% et 3,1%.

L’histoire ne se répète jamais (jusqu’à ce qu’elle le fasse)

Les faibles taux et les primes de risque serrées devraient inquiéter les investisseurs en revenu fixe. L’argent facile, les pressions inflationnistes et le laxisme des normes de prêt imposent de se tourner vers des titres de plus courte durée et de meilleure qualité au détriment du crédit de plus longue durée et de moindre qualité.

L’histoire nous rappelle que les écarts de crédit peuvent demeurer serrés, les taux d’intérêt bas et les obligations dispendieuses pendant des périodes plus longues que ce que justifient les fondamentaux. Les bulles formées et soutenues par les politiques accommodantes des banques centrales, les programmes budgétaires trop généreux des gouvernements et le désir des consommateurs d’emprunter pour dépenser sont difficiles, mais pas impossibles à faire éclater. Lorsque les bulles financières éclatent, elles ont tendance à le faire de manière spectaculaire.

Une économie en plein essor soutient les flux de trésorerie des entreprises et devrait généralement être favorable au crédit aux entreprises, mais seulement jusqu’à un certain point. Lorsque les attentes des marchés financiers dépassent l’enthousiasme des supporters de football anglais, vous savez que quelque chose ne tourne pas rond. Il est temps d’adopter une attitude plus conservatrice.