Mission accomplie

Le marché, tout comme George W. Bush sur le pont du porte-avions USS Abraham Lincoln en mai 2003, semble avoir hissé la bannière « Mission accomplie » quant à ce cycle de resserrement monétaire. Les primes de risque ont chuté, les emprunteurs ont retrouvé l’accès aux capitaux et le pourcentage d’économistes qui prédisent une récession a fortement diminué par rapport au pourcentage de 100 % d’il y a quelques mois à peine. Le président Bush a prononcé son désormais tristement célèbre discours six semaines seulement après la première invasion de l’Irak par les États-Unis. Avec le recul, nous savons maintenant que l’occupation du pays par les troupes américaines s’est prolongée pendant la majeure partie des dix années qui ont suivi. Pour ceux qui suivent l’évolution de l’actualité à la question de savoir si l’on a atteint un « atterrissage en douceur », placez-nous dans la catégorie « il est trop tôt pour se prononcer ».

Total Eclipse of the Heart

Le mois d’avril a débuté avec d’impressionnantes performances par Caitlin Clark et la lune, mais ce sont les marchés qui se sont démarqués par leur rendement exceptionnel. Les marchés sont à la hausse, l’indice S&P 500 ayant franchi la barre des 5 000 points pour commencer l’année en hausse de 10 %. Les prix de l’or et du Bitcoin ont tous deux atteint des sommets historiques, tandis que le pétrole a augmenté de 16 %. Le propriétaire de Facebook, Meta Platforms, a présenté le premier dividende de la société, alors que l’action quitte les creux touchés en 2022.

Alors que le marché nord-américain célèbre la baisse de l’inflation, le marché japonais, lui, fête son retour. La Banque du Japon a relevé son taux directeur pour le ramener en territoire positif en mars, mettant ainsi fin à la période de taux d’intérêt négatifs débutée en 2016. Il s’agit de la première hausse des taux d’intérêt de la Banque du Japon depuis la grande crise financière, mais elle maintient toutefois sa politique accommodante pour désormais soutenir les attentes d’inflation. L’indice Tokyo Stock Price (le « TOPIX ») a gagné 16 % depuis le début de l’année et retrouve, 34 ans plus tard, le sommet qu’il avait atteint en 1989 à 5 % près.

Turn Around

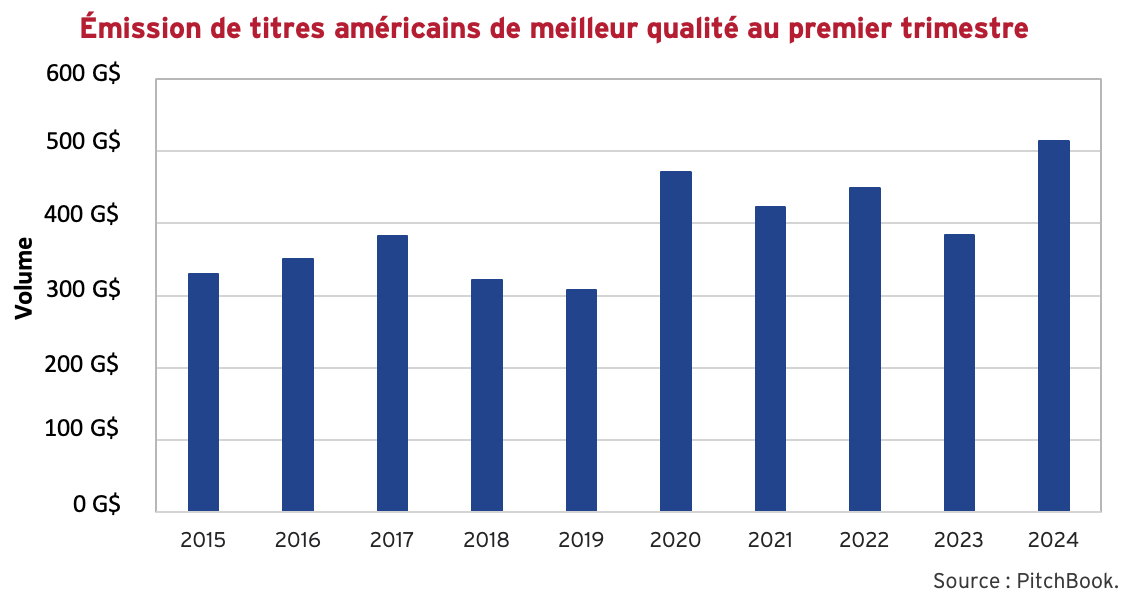

L’optimisme actuel du marché est bien pris en compte dans le volume des émissions sur le marché primaire. Les émissions ont indubitablement repris pour les obligations à rendement élevé de la catégorie spéculative et les prêts à effet de levier, tandis que celles des titres de meilleur qualité ont marqué un record au T1. Des obligations de meilleur qualité d’un montant de 514 G$ US ont été enregistrées au cours du premier trimestre de l’année, ce qui représente une augmentation de 34 % par rapport aux niveaux de 2023. Les nouvelles émissions ont emboîté le pas à une série d’opérations colossales d’AbbVie (notée A-), de Cisco Systems (notée AA-) et de Bristol-Myers Squibb (notée A), qui ont chacune mobilisé plus de 10 G$ US.

L’activité au premier trimestre a également été marquée par un placement record à dix ans de Procter et Gamble, notée AA-. Le propriétaire de Tide, Crest, Gillette et de nombreux autres acteurs du secteur des biens de consommation de base ont émis une obligation non garantie de premier rang à dix ans, à un écart de taux de 37 points de base (pb) au-dessus du taux des bons du Trésor. Il s’agit de l’écart de taux le plus serré jamais enregistré pour les obligations de sociétés à dix ans, dépassant l’émission de Johnson & Johnson en 2013, qui a été évaluée à 38 pb au-dessus du taux des bons du Trésor.

Au cours du premier trimestre, des obligations de sociétés valant plus de 40 milliards de dollars ont été vendues au Canada. Sans surprise, ce sont les banques canadiennes qui ont mené le bal. Les ventes canadiennes ont fortement supplanté celles de l’an dernier puisque les sociétés non bancaires ont rallié les rangs des banques. Grâce aux écarts serrés des prêts aux entreprises et aux conditions de crédit favorables, les émetteurs ont pu accéder au marché à des conditions intéressantes. Plusieurs emprunteurs ont également profité du marché des titres à rendement élevé : SNC-Lavalin a réglé les échéances approchantes, Cineplex a conclu un refinancement complet et Cogeco Communications a émis des obligations non garanties plutôt que d’émettre des obligations garanties comme à l’accoutumée.

Bright Eyes

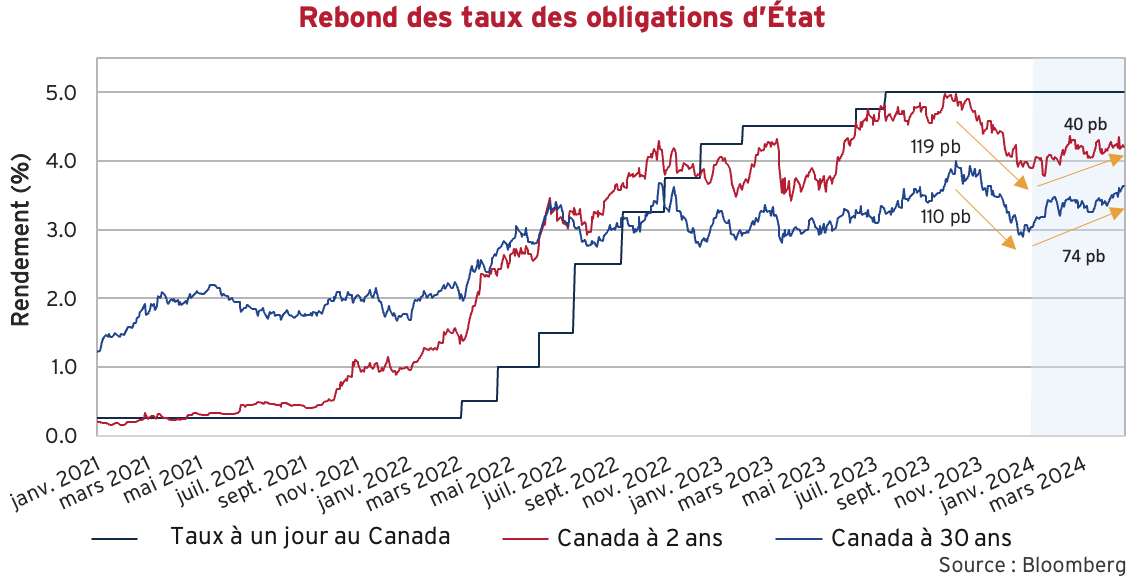

La baisse marquée des taux des obligations d’État à la fin de l’année dernière a entraîné des rendements absolus importants des obligations de grande qualité. Depuis le début de l’année, les taux des obligations d’État ont rebondi plus haut. Le taux des obligations du gouvernement du Canada à deux ans a augmenté de 0,3 % et celui des obligations à 30 ans a augmenté de 0,6 %. Une fois de plus, les intervenants sur le marché obligataire ont rajusté leurs attentes quant au moment où l’intervention des banques centrales surviendra et à l’ampleur de cette intervention. À la fin de l’année dernière, lorsque le taux était à son apogée, les intervenants du marché avaient prévu six réductions de taux au Canada. Cette année toutefois, la tendance s’est inversée et les rendements actuels semblent prévoir seulement 2,5 réductions. Pour la sixième réunion consécutive, la Banque du Canada a annoncé le statu quo de son taux directeur à 5 %. Son attitude continue d’indiquer qu’elle s’apprête de plus en plus à réduire les taux, mais qu’elle doit s’assurer que « le mouvement à la baisse (de l’inflation) est durable ».

En bref

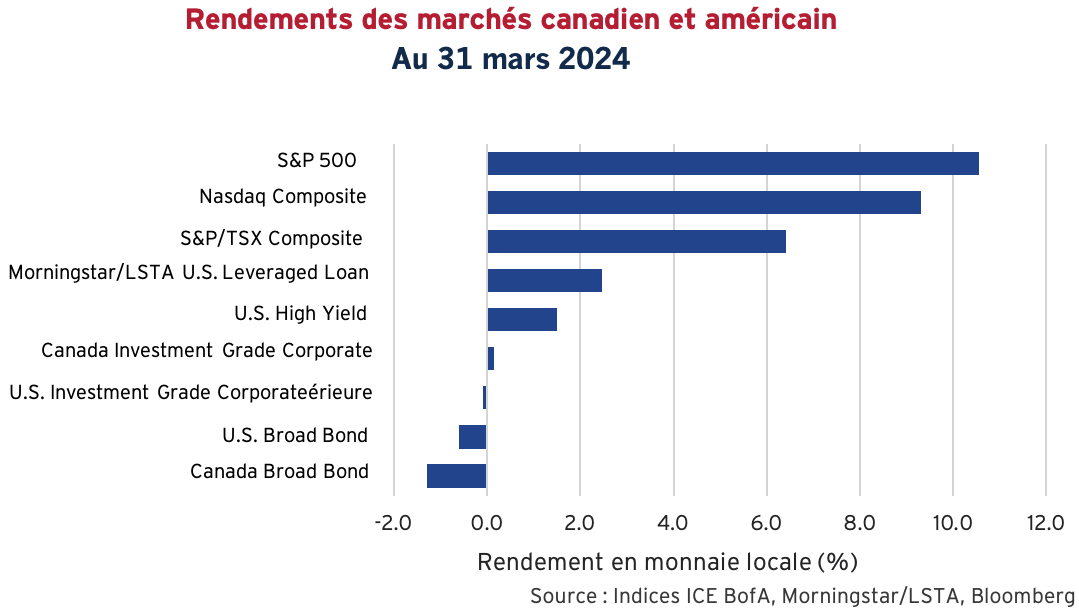

Alors que les marchés des actions continuent leur envolée vers de nouveaux records, les marchés obligataires de grande qualité ont redonné une partie du solide rendement qu’ils avaient dégagé au quatrième trimestre. L’augmentation des taux de rendement des obligations d’État sur l’ensemble de la courbe a fait en sorte que les obligations à plus longue échéance ont été les plus touchées par les prix, en raison de leur échéance et durée plus longues. Par conséquent, l’indice Canadian Broad Bond a le plus reculé, tandis que son équivalent américain à durée relativement plus courte, le talonnait. Les obligations de sociétés de meilleur qualité ont été quelque peu protégées par les gains découlant du resserrement des écarts de taux. Elles ont terminé le premier trimestre plus ou moins au même niveau.

Les obligations à rendement élevé se sont bien comportées : leur échéance à court terme les a protégées des rendements plus élevés et elles ont profité d’un resserrement de taux occasionné par un appétit persistant pour le risque. Le marché des prêts à effet de levier à taux variable s’est redressé dans la vague des attentes d’un assouplissement moindre et d’une reprise des émissions de titres CLO. Les émetteurs des deux marchés se sont précipités pour refinancer leurs échéances approchantes, mais l’offre nette de nouvelles émissions pour répondre à la demande était limitée.

Au tour des sociétés

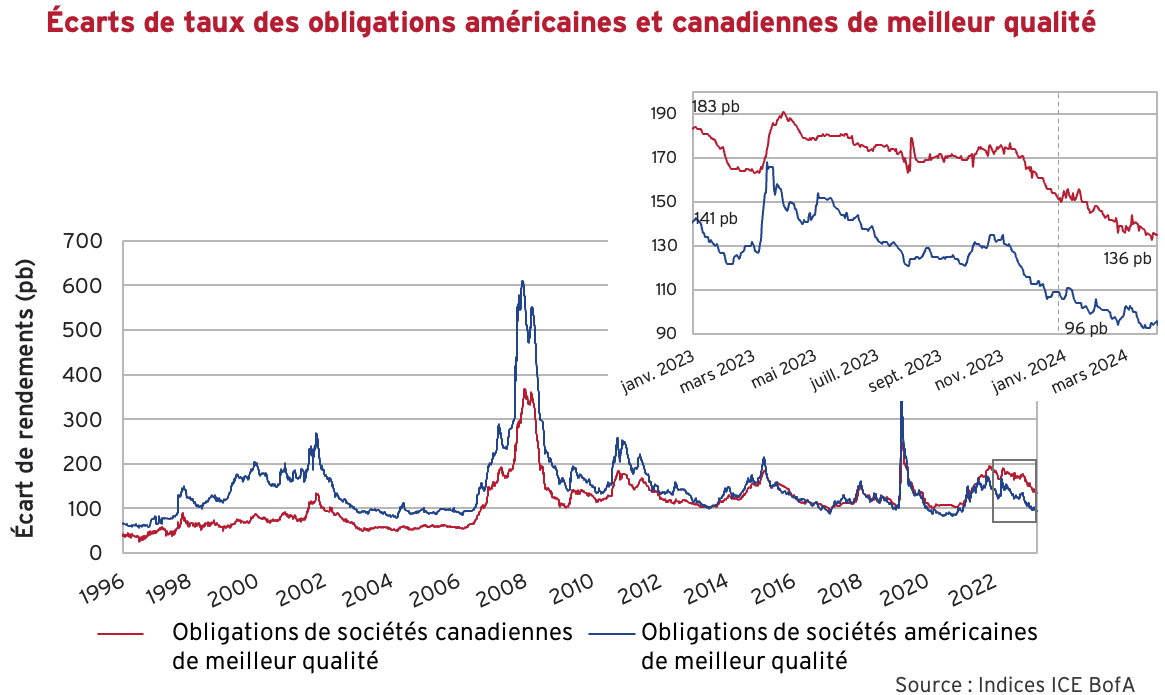

Les écarts de taux des titres de meilleur qualité ont conservé leur élan tout en se resserrant davantage cette année. Voilà un résultat solide au vu de la taille des nouvelles émissions qui ont été absorbées par le marché. Au cours du trimestre, les écarts de taux des titres canadiens se sont resserrés de 15 pb, tandis que ceux des titres américains se sont resserrés de 10 pb. Le marché canadien a été près de résorber l’écart avec le marché américain, mais ses écarts demeurent beaucoup plus grands.

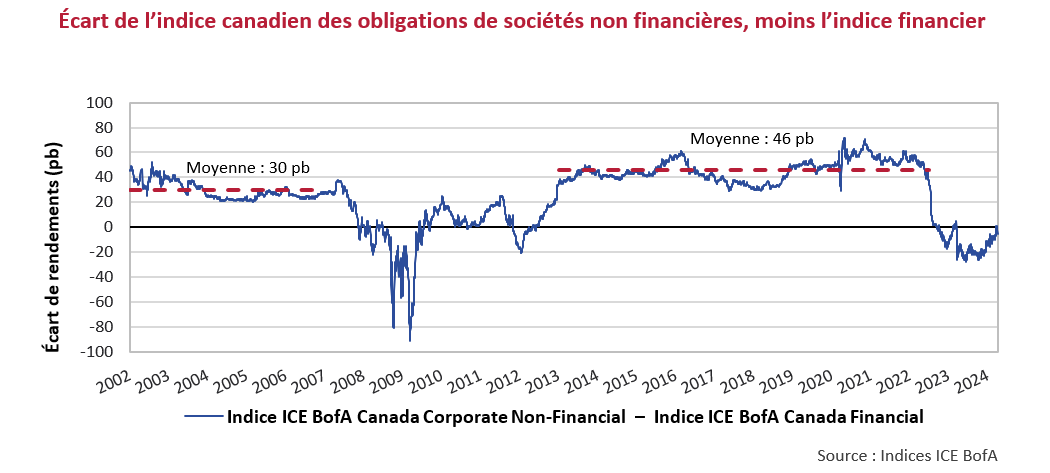

Comme nous l’avons déjà écrit, le récent différentiel de taux entre le Canada et les États-Unis s’explique par la sousperformance relative des sociétés financières au Canada en 2022. Cette année-là, les six plus grandes banques canadiennes ont inondé le marché canadien de plus du double du volume des nouvelles émissions des deux années précédentes. Depuis le début de l’année, les sociétés financières se portent bien au Canada et résorbent leur écart avec les sociétés non financières.

Même si les émissions bancaires d’aujourd’hui consistent en des billets admissibles à la recapitalisation interne au lieu de billets de dépôt comme c’était le cas avant 2018, nous croyons toujours que les sociétés financières doivent revenir à une relation plus normalisée. Ordinairement, les écarts de taux concernant les obligations de sociétés financières sont plus serrés que ceux des autres sociétés, comme le montre le graphique ci-dessous. Depuis la création de l’indice d’obligations des sociétés, le rendement des obligations de sociétés financières a seulement été supérieur à celui de l’indice pendant la crise du crédit, la crise de la dette en Europe, puis de nouveau à compter de 2022. Les écarts de rendement des sociétés financières ont maintenant tendance à revenir à un niveau historique plus normal, soit de 30 à 40 pb plus bas. Ils correspondent maintenant à ceux des sociétés non financières et devraient continuer de baisser.

L’anneau de feu

À mesure que les écarts de taux des titres de meilleur qualité se resserrent, le marché américain semble de plus en plus cher. Cela apparaît clairement si nous regardons le contexte historique du graphique des écarts de marché ci-dessus. Aux États-Unis, l’indice a terminé le premier trimestre à 96 pb, soit un niveau bien inférieur à la moyenne de 146 pb de la série. Les évaluations actuelles se rapprochent également des étroites fourchettes des cycles précédents.

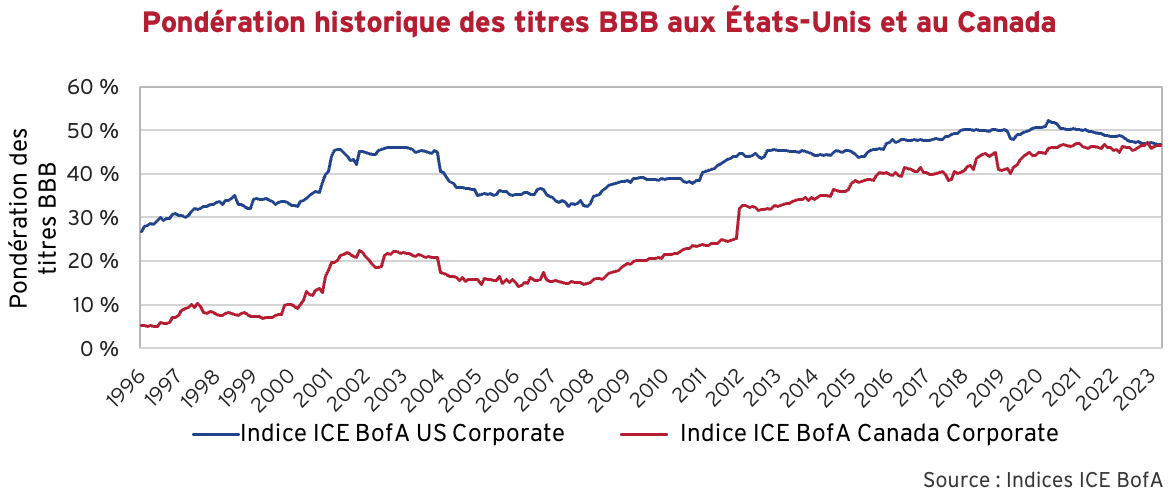

Les titres canadiens de meilleur qualité continuent d’offrir une meilleure valeur relative. Malgré ce resserrement, il reste encore du chemin à parcourir pour atteindre les étroites fourchettes de 2021 ainsi que les évaluations d’autres pics du cycle précédent. À la fin du premier trimestre, l’écart de l’indice canadien était de 136 pb, un niveau a priori raisonnable dans le contexte historique. Par le passé, la qualité de crédit du marché canadien a toutefois été beaucoup plus élevée. Le graphique ci-dessous illustre la pondération historique de titres BBB depuis la création des indices canadiens et américains pour les titres de meilleur qualité. Les obligations notées BBB ne représentaient que 10 % du marché des obligations de sociétés canadiennes en 2000, mais l’augmentation constante au Canada a fini par se rapprocher de la situation aux États-Unis ce trimestre, et représente 47 % du marché des obligations de sociétés. Puisque la part de titres BBB est plus élevée, nous devrions nous attendre à ce que le Canada affiche une fourchette plus large que l’étroite fourchette des cycles précédents.

Grands risques

Les titres de créance à rendement élevé ont également maintenu leur vigueur au premier trimestre de 2024. Les écarts de taux ont continué de se resserrer, clôturant le trimestre par un resserrement de 29 pb. Malgré le resserrement des écarts de taux cette année, le rendement du marché des titres à rendement élevé est demeuré stable. La remontée des rendements des obligations d’État a soutenu le rendement des titres à rendement élevé et masqué la rémunération réduite pour le risque de crédit. Nous craignons que les investisseurs investissant dans les titres à rendement élevé n’apprécient pas pleinement la rémunération réduite pour le risque de crédit.

Les écarts des titres à rendement élevé ont clôturé la période à 334 pb, ce qui continue d’offrir une rémunération insuffisante pour le risque de crédit sous-jacent. Sur le graphique ci-dessus, nous observons que les écarts demeurent bien en dessous de la moyenne de l’indice et retracent les étroites fourchettes des cycles précédents. En nous fondant sur les précédents historiques, nous croyons que la plupart des titres de créance à rendement élevé offrent peu de potentiel de hausse, outre leur rendement courant. Compte tenu des évaluations actuelles, il est important que les investisseurs fassent la part des choses et comprennent le risque de crédit qu’ils assument. À ce stade du cycle, cela ne semble jamais être le cas.

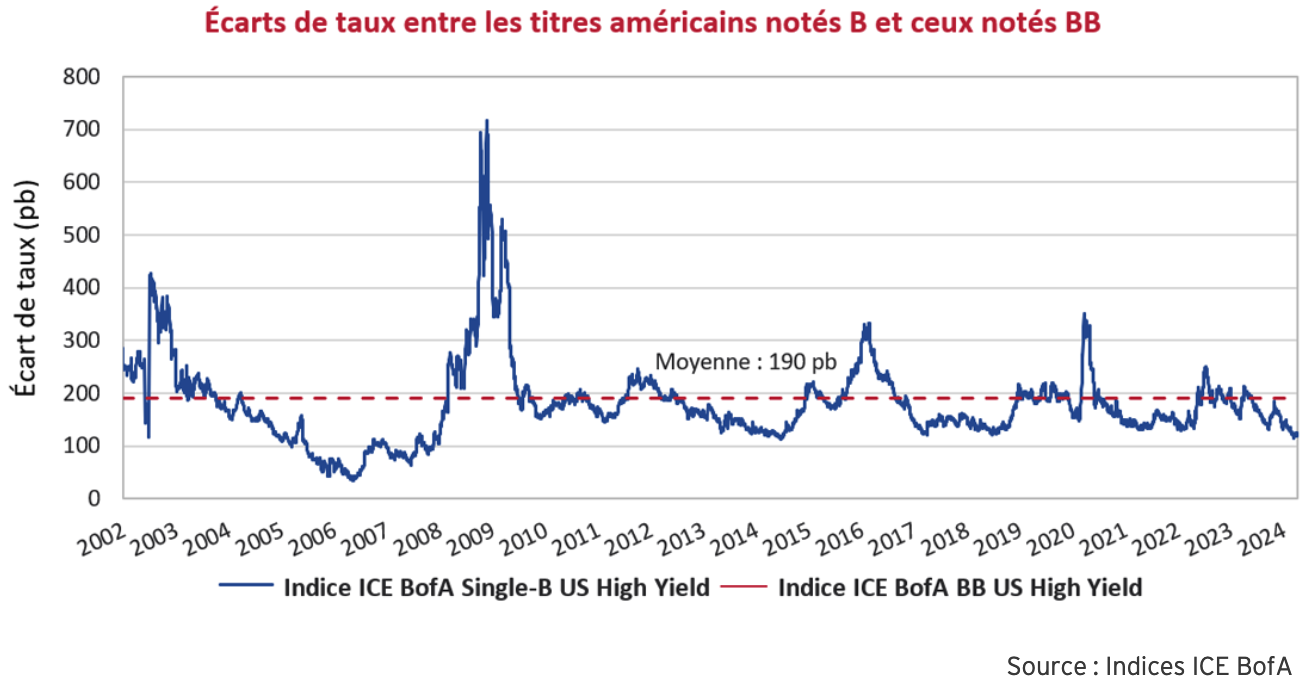

Depuis le début de l’année, les obligations notées B surclassent les obligations notées BB de qualité supérieure. Nous avons tracé ci-dessous la différence d’écarts de taux entre ces deux types d’obligations. Un regain d’appétit pour le risque a réduit la base à 123 pb, ce qui est bien inférieur à la moyenne de la série et, une fois encore, retrace les étroites fourchettes des cycles précédents.

Allumer le feu

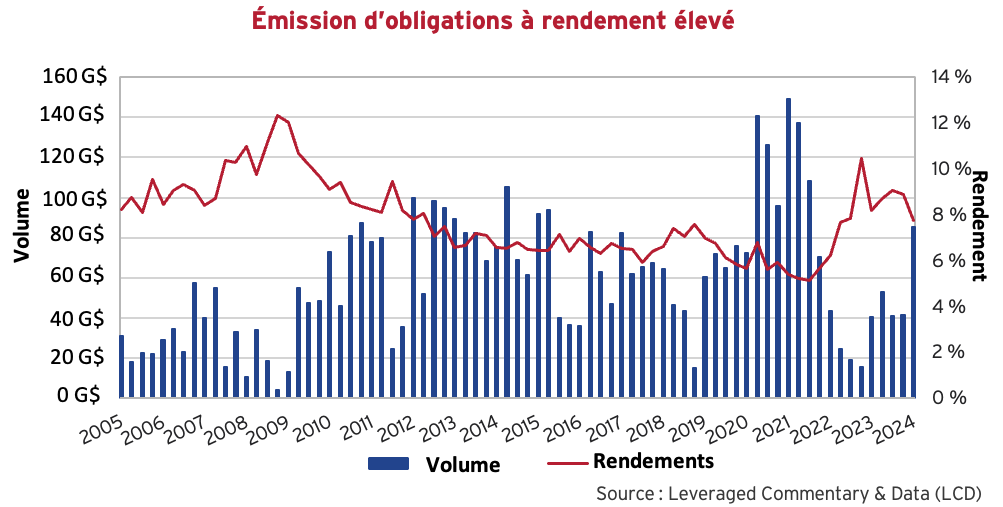

Cette année, nous enregistrons le plus fort volume trimestriel de nouvelles émissions à rendement élevé depuis 2021. À l’époque, les sociétés s’empressaient de fixer les coûts d’emprunt à des niveaux historiquement bas, alors qu’elles le pouvaient. Les rendements plus élevés et des conditions d’emprunt plus rigides paralyseraient les marchés primaires. Puisque les émetteurs disposaient de liquidités abondantes, bon nombre d’entre eux étaient disposés à attendre un jour meilleur. Le rendement moyen des nouvelles émissions est depuis passé de plus de 10 % à la fin de 2022 à un peu moins de 8 % à la fin de mars.

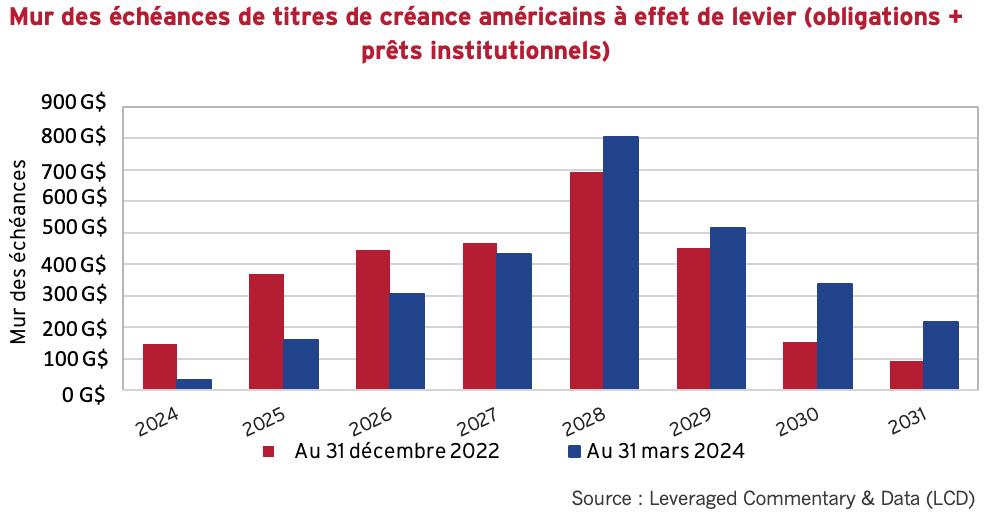

Selon JP Morgan, les activités de refinancement ont progressé au premier trimestre, comptant pour plus de 82 % des émissions à rendement élevé. Voici le moment propice pour les émetteurs qui doivent régler des échéances imminentes au terme de deux années d’émissions modérées. Lorsque les volumes de nouvelles émissions ont chuté de 80 % en 2022, de nombreux investisseurs ont commencé à remettre en question l’imminent « mur des échéances ». Le graphique ci-dessous montre que bon nombre de ces préoccupations ont été dissipées. Au 31 décembre 2022, les obligations à rendement élevé et les prêts à effet de levier d’un montant cumulé de 517 G$ US devaient être refinancés ou remboursés en 2024 et 2025. Revenons-en au 31 mars 2024. Avec le regain d’activité, ce chiffre a diminué pour s’établir à 191 G$ US, ce qui est beaucoup plus gérable.

En vitesse de croisière

Pour illustrer le changement de cap, nous examinons une obligation à rendement élevé émise récemment par Royal Caribbean Cruises, notée BB-. Royal Caribbean a fait son entrée sur le marché en février 2024 avec une offre d’obligations non garanties de premier rang à huit ans. Le prix des obligations a été établi à la valeur nominale avec un coupon de 6,25 %, soit un écart de taux de 192 pb au-dessus du taux des bons du Trésor. Selon nous, voilà une prime modeste pour un risque bien plus grand.

En tant que croisiériste, Royal Caribbean faisait partie de l’un des secteurs les plus touchés par la pandémie. En mai 2020, le point le plus bas de la pandémie, l’ancienne société de la catégorie investissement a été forcée d’entrer sur le marché au mauvais moment. Par conséquent, la société a émis deux obligations garanties de premier rang à un prix inférieur à la valeur nominale, assorties de coupons de 10,875 % et de 11,5 %, représentant des écarts de taux de 1 147 pb et de 1 197 pb. Ces deux obligations ont depuis été rachetées. Nous les mentionnons pour souligner à quel point le marché obligataire peut être cyclique. Royal Caribbean est passée d’un emprunt garanti assorti d’une prime de risque de 12 % à une prime de risque non garantie de 2 % en un peu moins de quatre ans. Le choix du moment est primordial.

Des définitions à toutes les sauces

Le secteur de l’investissement est une machine de mise en marché. Il est rempli d’expressions à la mode, d’acronymes, de segmentation aiguë et de faux raffinements. À Canso, nous essayons de garder les choses simples et de résister aux mandats restreints. Au final, il y a des emprunteurs et des prêteurs. Les emprunteurs se fichent de la manière dont on nomme un fonds : crédit privé, crédit public, catégorie investissement, à rendement élevé, de rang inférieur, de premier rang, roi des obligations, reine des prêts, étoile fixe ou lune flottante. Les emprunteurs cherchent à obtenir du financement au meilleur marché et aux conditions les plus intéressantes. Point final.

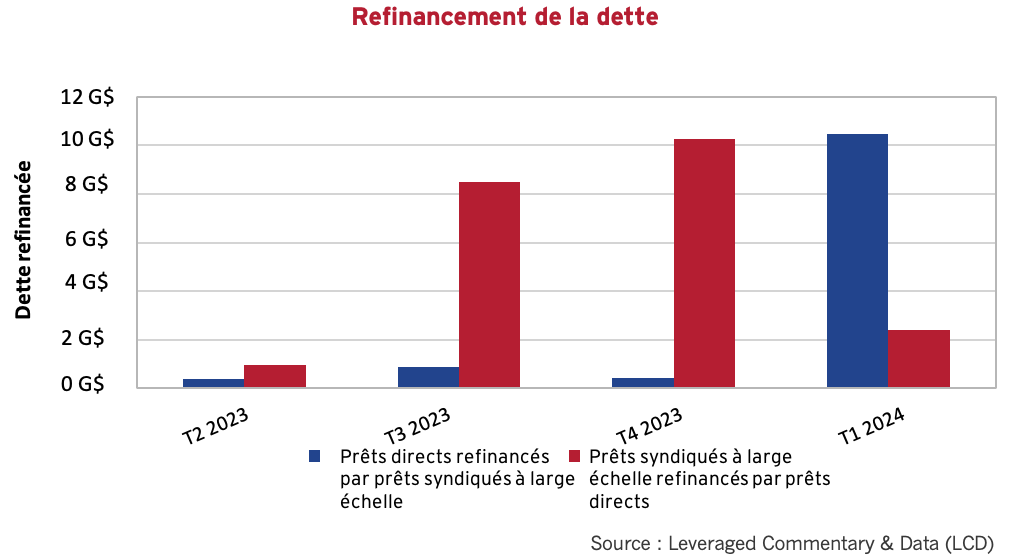

Au cours des dernières années, l’avènement du crédit privé a retenu l’attention du secteur des placements. Le crédit privé peut effectivement avoir des caractéristiques particulières et attrayantes compte tenu de certaines conditions du marché. La conjoncture évolue toutefois au fil du temps. Le crédit privé (aussi appelé le « prêt direct ») fait concurrence aux prêts à effet de levier (aussi appelés « prêts syndiqués à large échelle » [en anglais, Broadly Syndicated Loans]) et aux obligations à rendement élevé. Si le marché des prêts syndiqués à large échelle se replie et que les prêteurs se montrent prudents, les emprunteurs chercheront à bon droit le marché des prêts directs. Lorsque le marché des prêts syndiqués à large échelle reprend de la vigueur, le pendule oscille en sens opposé. Le graphique ci-dessous montre très clairement que le pendule oscille à nouveau en direction des marchés publics au premier trimestre de 2024.

Et dans la lumière de mes phares, aveuglé…

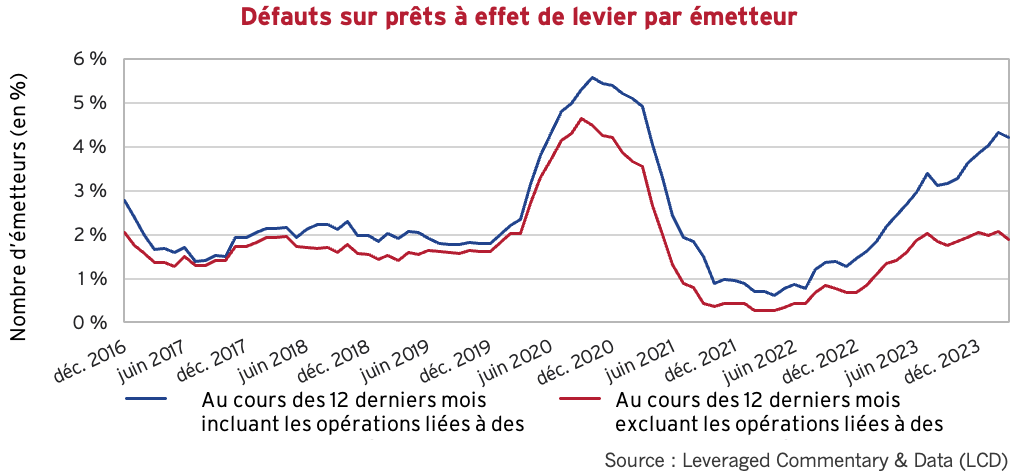

Tout en observant la vigueur des marchés du crédit et le resserrement des écarts de risque, il est intéressant de noter que les défaillances se sont en fait multipliées. PitchBook LCD a publié un nouvel ensemble de données qui intègre à la fois les défauts de paiement et les opérations liées à des titres en difficulté. Le graphique ci-dessous montre que les défauts de paiement ont légèrement augmenté contrairement aux opérations liées à des titres en difficulté qui ont augmenté à un rythme beaucoup plus rapide.

Les « opérations liées à des titres en difficulté » peuvent comprendre diverses opérations créatives initiées par des emprunteurs ou un sous-ensemble de prêteurs. Ces opérations visent à réduire le passif d’une société en difficulté ou à injecter de nouveaux capitaux dans une entreprise. L’un des termes les plus en vogue de la finance à l’heure actuelle est « opération de gestion du passif » ou « OGP ». Il s’agit d’opérations pouvant prendre diverses formes, mais qui comportent habituellement le transfert d’actifs et de biens affectés en garantie à différentes filiales ou l’ajout de nouveaux niveaux de classement à la structure du capital d’une société, le tout dans le but de réduire la valeur nominale des obligations existantes au désavantage des prêteurs existants. Avec l’augmentation des OGP, les investisseurs doivent, plus que jamais, retrousser leurs manches et faire preuve d’une diligence raisonnable rigoureuse afin de comprendre les véritables risques d’un placement.

Système 1/Système 2 – Les deux vitesses de la pensée

Daniel Kahneman, l’un des premiers chefs de file en économie comportementale, est décédé à la fin de mars. Son livre Système 1/Système 2 – Les deux vitesses de la pensée a été publié en 2011 et a rapidement été intégré au programme d’investissement de Canso. Son intérêt pour les systèmes de pensée, l’heuristique et les préjugés humains sont au cœur des réflexions pour tout professionnel des placements.

Nous croyons que l’appétit pour le risque sur les marchés du crédit continue de s’écarter des données fondamentales. Cela vaut particulièrement pour les secteurs les plus spéculatifs du crédit, où les primes de risque se sont une fois de plus resserrées au cours du trimestre. Comme les évaluations sont de plus en plus tendues, nos portefeuilles continuent de migrer vers la qualité et la liquidité, tandis que nous surveillons les marchés pour repérer des situations particulières. Nous continuons à penser que la protection du capital, et non la recherche de rendement, l’emportera une fois de plus.