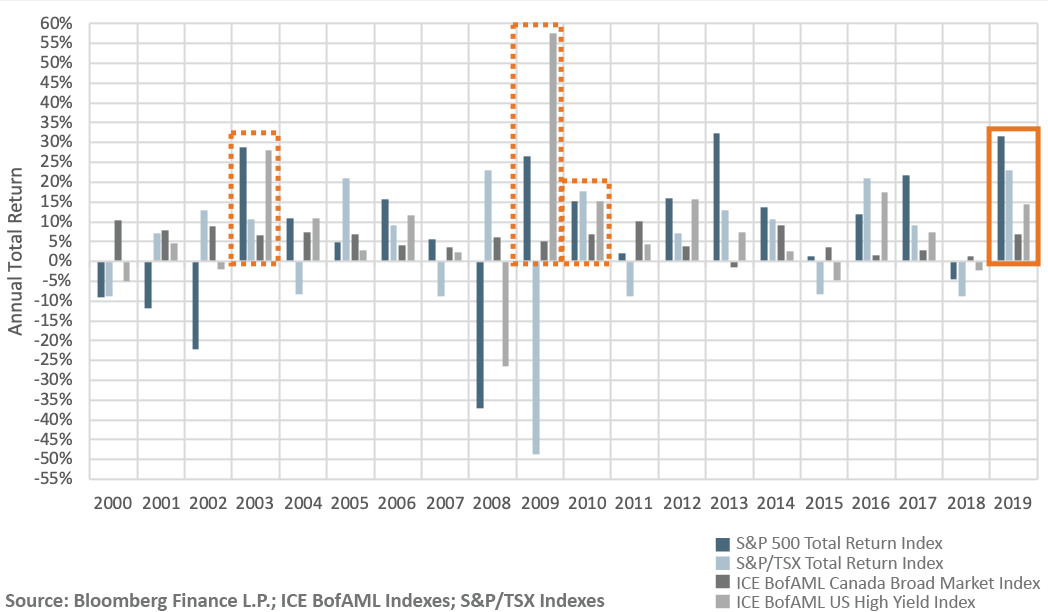

On dit que l’euphorie des investisseurs est la dernière étape d’un marché haussier et en 2019, les investisseurs devaient se sentir plutôt bien. Les actions canadiennes (l’indice de rendement global S&P/TSX), les actions américaines (l’indice de rendement global S&P 500), les obligations américaines à rendement élevé (l’indice américain à rendement élevé ICE BofAML) et les obligations canadiennes de catégorie investissement (l’indice ICE BofAML du marché canadien global) ont enregistré des rendements de 23%, 32%, 14% et 7%, respectivement.

Si l’on se fie aux 20 dernières années, les années enregistrant des gains importants (>5%) corrélés entre les catégories d’actifs ont généralement été constatés dans les années ayant suivi la récession (2003, 2009, 2010). Aujourd’hui, après dix ans dans le cycle de marché actuel, il est plus important que jamais d’évaluer le risque dans les marchés, afin de bien positionner les portefeuilles en 2020, surtout à l’égard des obligations de sociétés.

Investir rapidement et lentement

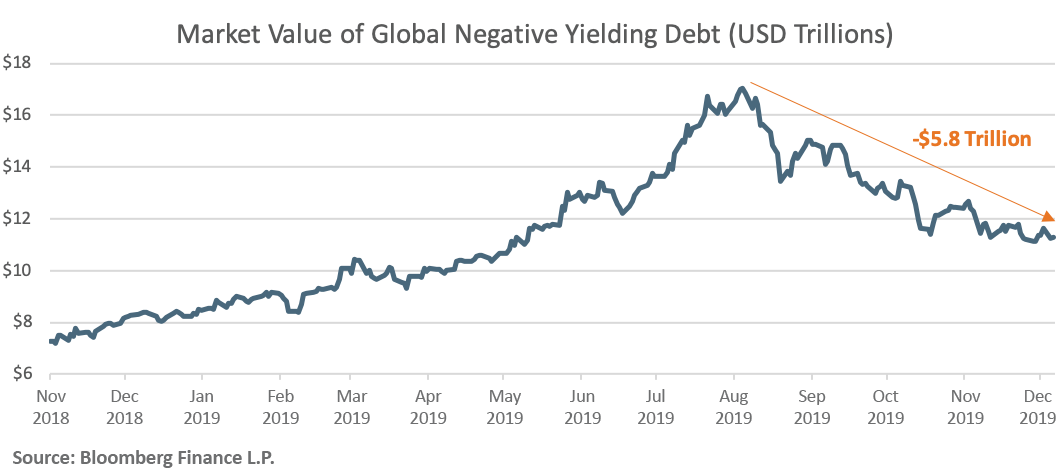

La baisse à l’échelle mondiale des taux d’intérêt et l’augmentation de la dette à rendement négatif ont été des thèmes majeurs du marché obligataire en 2019. Au Canada, le rendement des obligations d’État à échéance de 10 ans est passé d’un maximum de 2,60% en octobre 2018 à un minimum de 1,09% en août 2019. Malgré un faible rendement global jusqu’à l’échéance, ce qui est le rendement auquel un investisseur peut s’attendre en détenant une obligation jusqu’à son échéance, les investisseurs du vaste marché obligataire canadien (l’indice ICE BofAML du marché canadien global) ont gagné beaucoup plus en 2019 avec la création du gain en capital résultant de la baisse des taux d’intérêt. Ce gain en capital inhabituellement élevé, quoique bien accueilli par certains investisseurs, peut poser problème, puisqu’il peut également fausser la perception du rendement futur du marché obligataire et des risques potentiels associés à l’atteinte de ces rendements – la finance comportementale y fait d’ailleurs référence comme étant le résultat de biais cognitifs et émotionnels. Dès 2020, les investisseurs devraient être prudents en examinant les caractéristiques de rendement de leurs investissements obligataires ainsi que les risques potentiels tels que les risques associés au taux d’intérêt et au taux de crédit.

Les taux d’intérêt ont tranquillement augmenté

Le risque associé au taux d’intérêt obligataire a commencé à réapparaître. La baisse des taux d’intérêt à l’échelle mondiale a fait grimper la valeur de marché de la dette à rendement négatif mondial à 17 billions de dollars américains à fin août 2019. Toutefois, depuis lors à l’échelle mondiale, les taux d’intérêt ont augmenté et le montant de la dette à rendement négatif a diminué de 34%.

En Amérique du Nord, les obligations des gouvernements du Canada et des États-Unis venant à échéance dans 7 ans ou plus ont subi des pertes suffisamment importantes pour compenser la valeur des paiements d’intérêts d’un an. De plus, avec un rendement à l’échéance de 2,3% et une durée de 8,3 ans (au 31 décembre 2019), l’indice ICE BofAML du marché global canadien affiche de piètres caractéristiques fondamentales d’investissement. Non seulement le rendement dédommage-t-il à peine les investisseurs pour le taux d’inflation, mais les investisseurs subiraient une perte en capital de 2,3% si les taux d’intérêt n’augmentaient que de 28 points de base (0,28%).

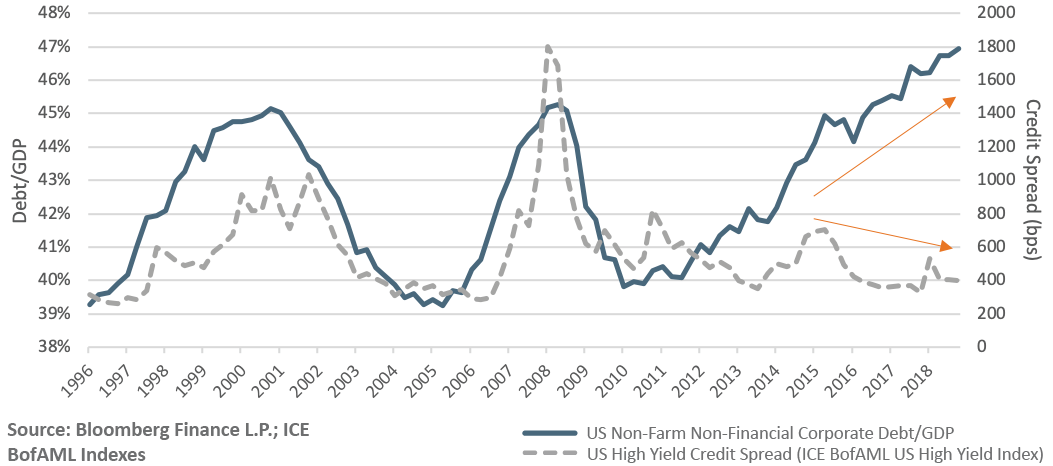

Le crédit corporatif est déconnecté de l’effet de levier corporatif

L’intérêt des investisseurs pour les actifs à risque observé dans le cours boursier est également apparu dans les marchés du crédit. Les sociétés émettrices de dette ont poursuivi sous le thème de la « grande accessibilité de crédit » dans le cadre de la baisse des taux d’intérêt en 2019. Par rapport au PIB, les sociétés américaines ont émis plus de dettes en cours que jamais auparavant au cours des 25 dernières années.

De façon générale, plus les entreprises augmentent leur niveau d’endettement, plus elles risquent de faire défaut de paiement, ce qui se reflète ensuite dans la valeur de la dette sous la forme d’écarts de crédit plus élevés (prix plus bas). Bien qu’au cours des 25 dernières années, une forte corrélation ait été établie entre les niveaux d’endettement des entreprises et la valeur de la dette, l’endettement des entreprises a atteint des niveaux records et les écarts de crédit ont diminué au cours des quatre dernières années! Le marché n’attribue pas la même prime de risque qu’auparavant. Si on se réfère au passé, le niveau actuel d’endettement des entreprises correspondrait à des écarts de crédit liés aux obligations américaines à rendement élevé supérieurs d’au moins 600 pb à ce qu’ils sont actuellement. En guise de contexte, au cours des trois premiers trimestres de 2008, l’écart de crédit de l’indice américain d’obligation à rendement élevé ICE BofAML a augmenté de 502 pb et a produit un rendement total de -10,6% au cours de la même période.

Conclusion

Après une année de gains spectaculaires en 2019, les investisseurs devraient s’arrêter pour examiner le rendement obtenu par rapport aux risques assumés dans leurs portefeuilles obligataires. Pour les obligations de sociétés, la hausse des taux d’intérêt et l’augmentation des écarts de crédit sont des risques susceptibles d’éroder le capital des investisseurs dans ce qui est largement considéré comme une catégorie d’actifs sûre. Il s’agit d’un marché dans lequel ceux qui sont réticents à la perte doivent être plus sélectifs en ce qui a trait à l’exposition au taux d’intérêt et au taux de crédit assumés dans leurs portefeuilles obligataires. Une large exposition aux obligations de marché doit être traitée avec prudence.