Effectuer le virage vert

Les placements environnementaux, sociaux et de gouvernance (“ESG”) ont tendance à se tailler une place grandissante dans les portefeuilles d’investissement de nos jours.

Dans le marché obligataire, les “obligations vertes” sont des placements qui se classent dans la catégorie des ESG et, pour être considérées une obligation verte selon le ICE BofAML, une telle obligation doit consacrer une partie clairement désignée de ses recettes uniquement à des projets ou des activités promouvant une atténuation des changements climatiques ou tout autre processus d’adaptation ou de protection de l’environnement, conformément aux Principes applicables aux obligations vertes de l’ICMA1. Cette définition s’écarte considérablement du cadre des ESG établi pour les actions, lequel a tendance a être plus large et l’un des principe courant est d’éviter notamment les société polluant l’environnement ou qui ont des activités dans des “mauvais secteurs” (alcool, armes, jeu, etc.).

(Obligations) vertes à l’avant-plan

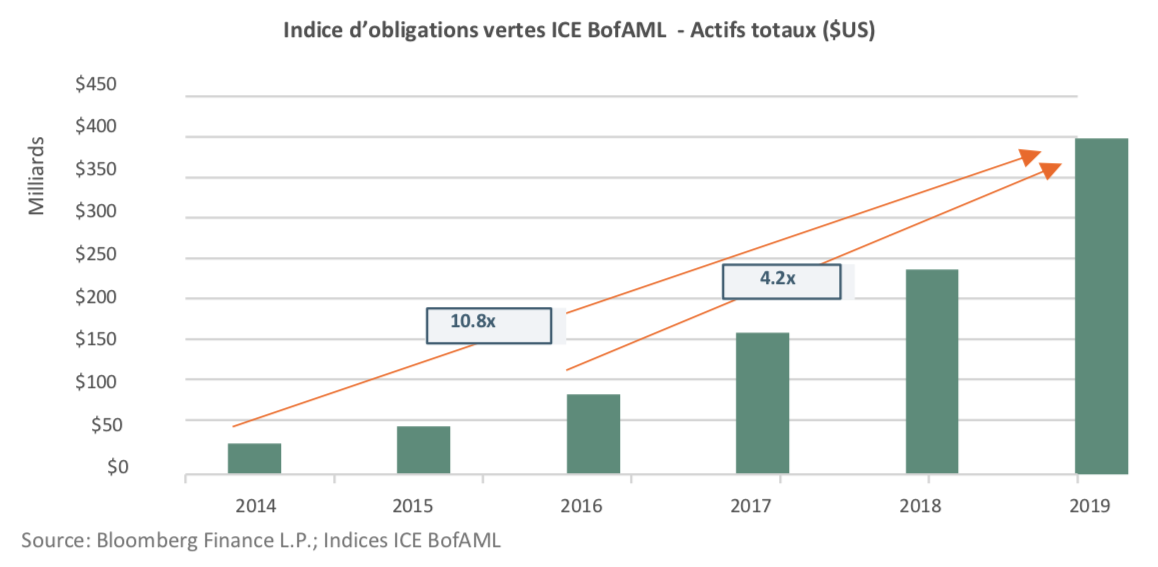

Au cours des dernières années, les obligations vertes ont connu une croissance d’actifs extraordinaire. La valeur marchande de l’indice des obligations vertes ICE BofAML, lequel suit les émissions d’obligations vertes à l’échelle mondiale, a augmenté de 4 fois et de 10 fois au cours des 3 et 5 dernières années respectivement. Cependant, puisque la valeur de ce marché représente à peine 0,7% du marché d’obligations mondial de 55$US Billions (l’Indice du marché obligataire mondial ICE BofAML), les obligations vertes sont loin d’être à leur point de saturation de marché.

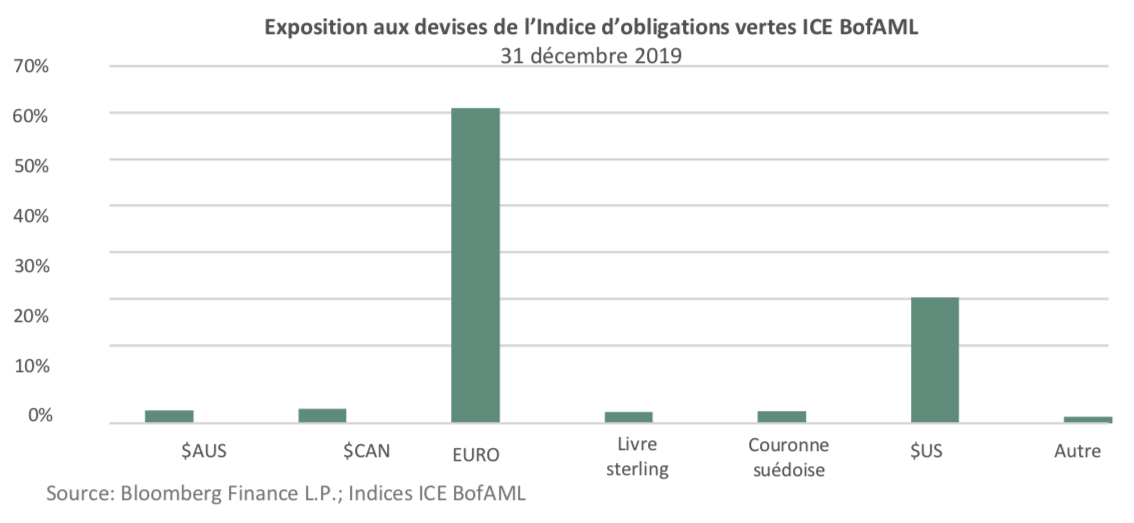

L’attention grandissante envers les émissions ESG et les initiatives “vertes” multinationales sont les catalyseurs de croissance des émissions d’obligations vertes. L’Accord de Paris est un exemple d’initiative verte multinationale. Cet Accord, signé en 2016 par 195 pays cherche entre autres à obtenir des engagements annuels d’au moins 100 $US millards à consacrer au financement climatiquede la part des pays développés2. La portée mondiale des ESG se reflète également dans la composition de l’indice des obligations vertes, lequel est généralisée à l’échelle mondiale avec une nette préférence envers les obligations libellées en euros et en dollars américains, à 63% et 25% respectivement; les émissions libellées en dollars canadiens représentent 3% de l’indice des obligations vertes.

Génératrices de valeur ou à valeur fiscale?

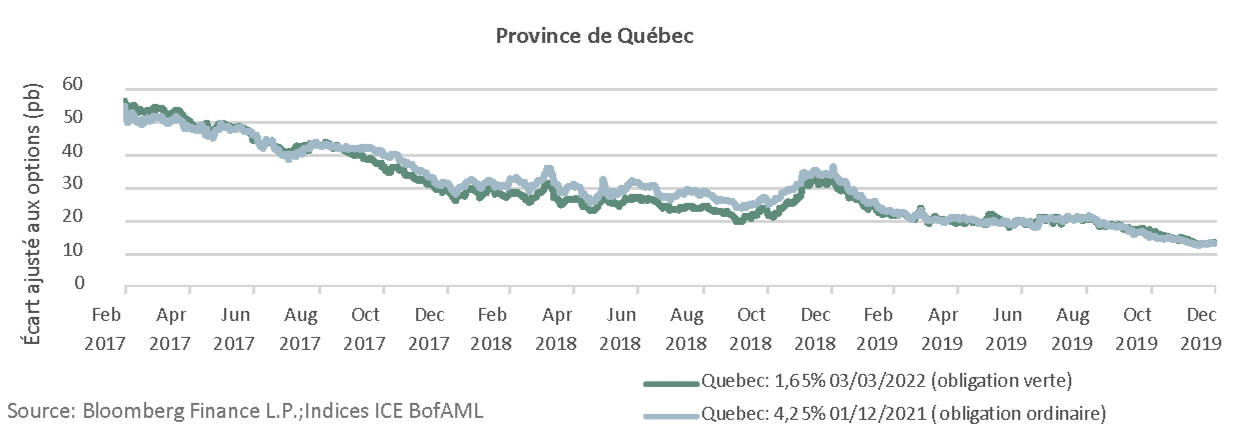

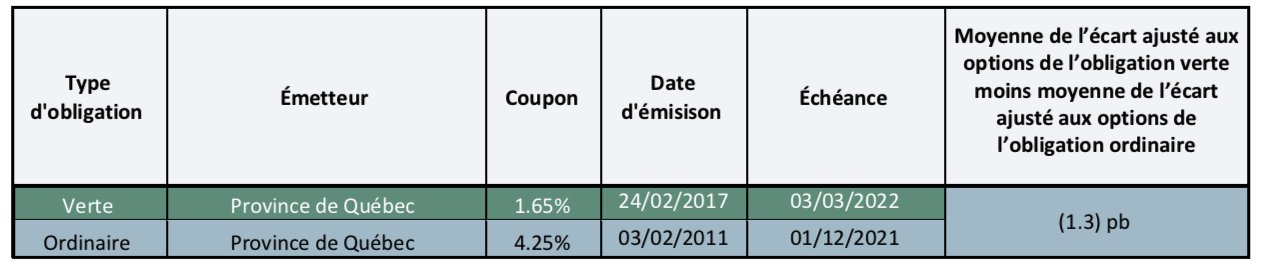

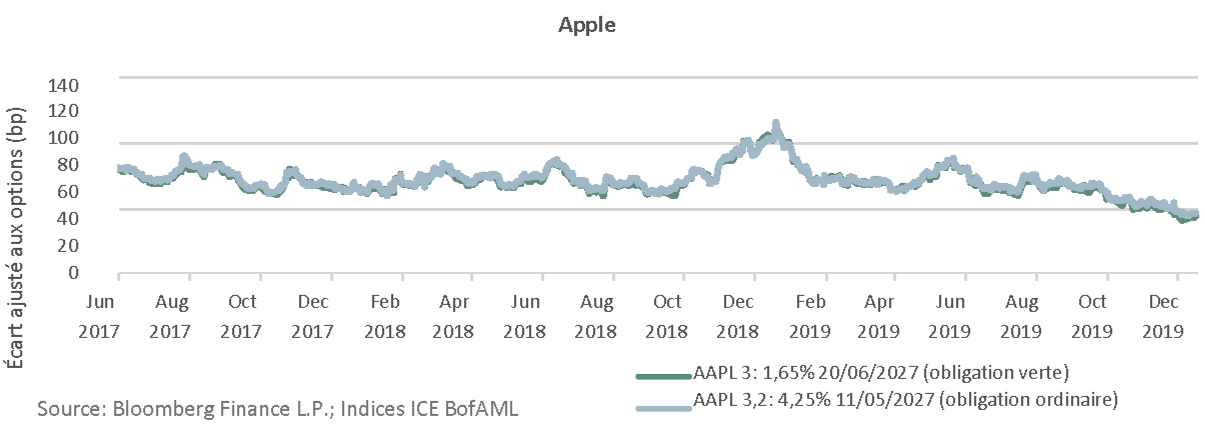

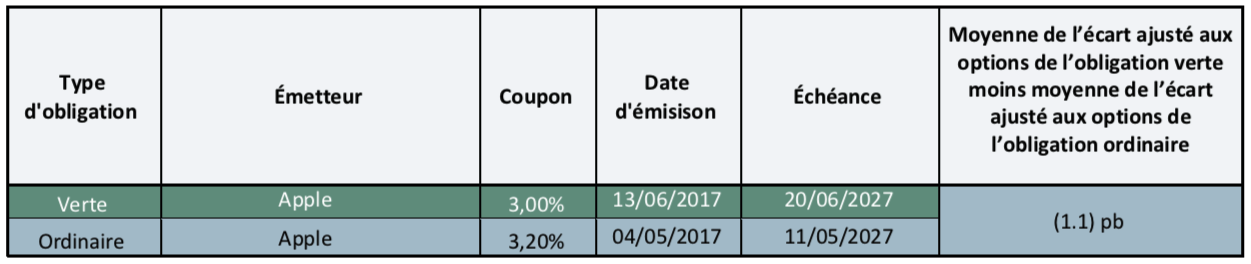

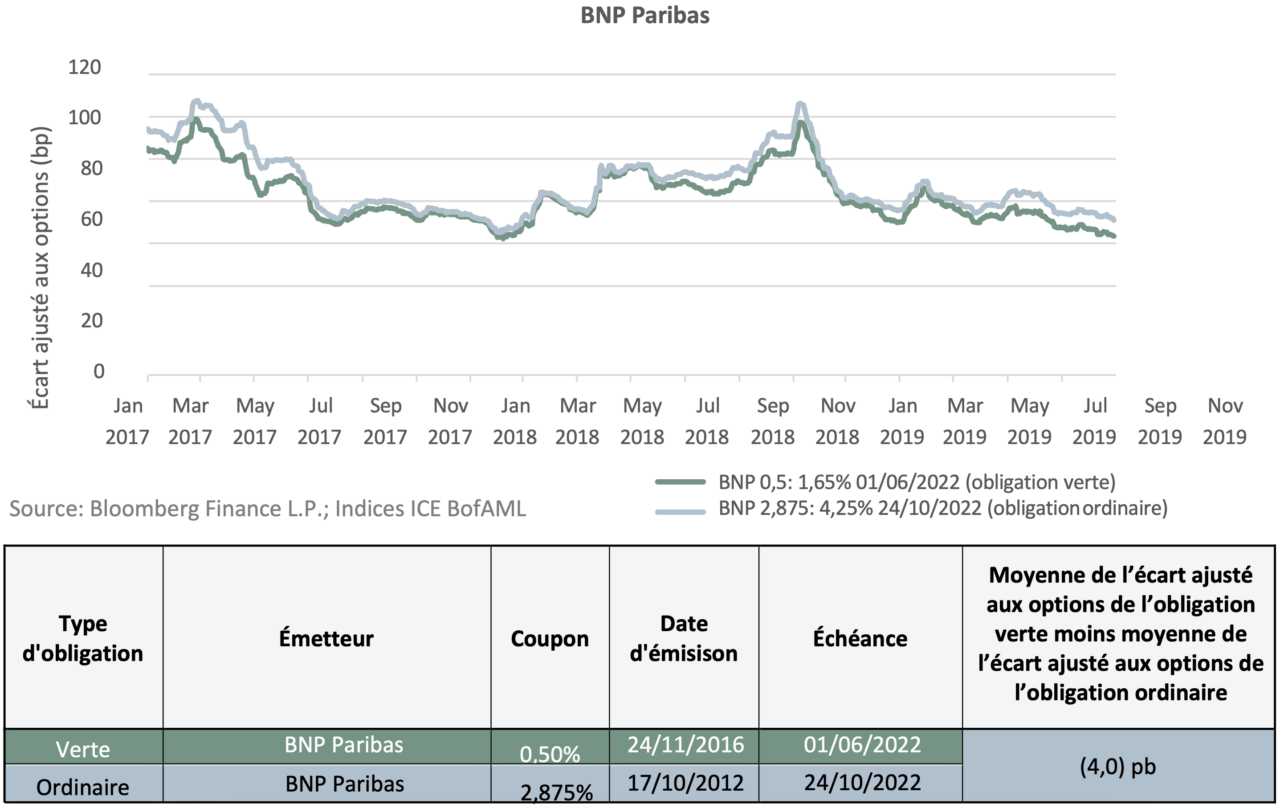

La question de la valeur entre en jeu pour toute classe d’actifs ou secteur qui traverse une croissance rapide. À l’égard des obligations vertes, les investisseurs devrait se demander si elles sont plus ou moins intéressantes que les obligations ordinaires comparables (obligations non-vertes). Bien bien évaluer cet aspect, trois obligations vertes différentes ont été évaluées par différents émetteurs et dans des secteurs géographiques différents: Province de Québec (Canada), Apple (É.-U.) et BNP Paribas (Europe); chacune de ces obligations vertes ont alors été comparées à une obligation ordinaire similaire, dans la même devise et portant la même échéance autant que possible (veuillez vous référer aux graphiques des pages suivantes).

Aux fins de cette analyse, la mesure privilégiée pour évaluer l’intérêt d’une obligation est l’écart ajusté aux options (“EAO”); Un EAO plus élevé indique un investissement plus intéressant et un EAO plus faible indique un placement moins intéressant.

Les résultats démontrent qu’au cours des 2 années analysées, les obligations vertes offraient rarement un EAO plus élevé, comparativement aux obligations ordinaires et en moyenne, offraient un EAO plus faible que ces dernières. En d’autres mots, en moyenne, les obligations vertes représentent un investissement moins intéressant que les obligations ordinaires.

Province de Québec

Apple

BNP Paribas

Conclusion

Le secteur des ESG s’avère certainement être un développement positif dans l’industrie de l’investissement. Cependant, dans leur processus de réflexion sur l’intégration d’obligations vertes dans leurs portefeuilles, les investisseurs devraient toujours considérer le rendement de base et les données fondamentales de risque telles que le taux et la durée. Les investisseurs doivent également se demander s’ils sont confortables à assumer une petite valeur fiscale pour l’option de prendre le virage vert, comparativement à une obligation ordinaire.

1 Source: Bloomberg L.P.; Indice ICE BofAML

2 https://www.canada.ca/fr/environnement-changement-climatique/services/changements-climatiques/accord- paris.html