PAS DE REFUGE POUR LES INVESTISSEURS EN 2022

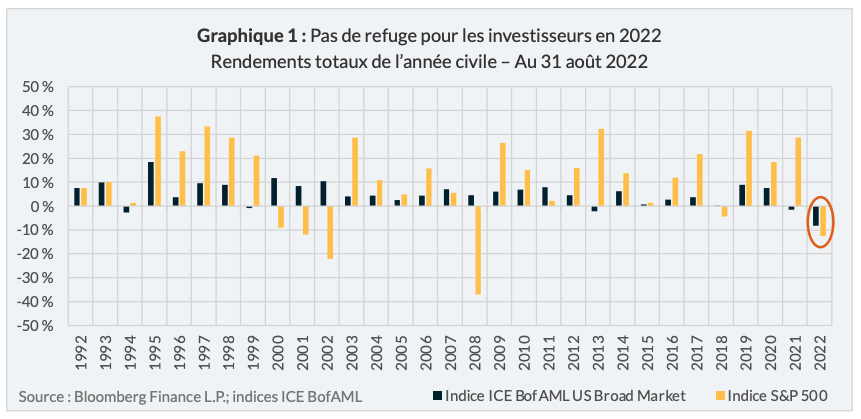

L’année 2022 a été une année difficile pour les investisseurs. Elle a été difficile non seulement pour les investisseurs dans les actions à risque élevé, mais aussi pour les investisseurs dans les obligations à faible risque. Comme l’illustre le graphique 1, depuis le début de l’année jusqu’au 31 août 2022, l’indice S&P 500 (les « actions américaines ») et l’indice ICE BofAML US Broad Market (les « obligations américaines ») ont baissé simultanément pour la première fois en plus de 30 ans.

Cette situation n’est pas censée se produire, selon la théorie de l’investissement généralement acceptée. Les obligations visent à atténuer l’incidence du piètre rendement pendant les périodes de repli des marchés boursiers.

De nombreux investisseurs s’inquiètent, à juste titre, de la vente massive d’actions et d’obligations américaines; toutefois, d’autres trouvent que le moment est venu d’être optimistes. Comme le dit l’adage : « un marché est composé d’acheteurs et de vendeurs », les acheteurs représentant les « scénarios haussiers » et les vendeurs, les « scénarios baissiers ».

Lorsqu’ils sont confrontés à des périodes d’incertitude, les investisseurs se tournent naturellement vers le passé pour essayer de dégager des tendances qui pourraient être utilisées pour prédire l’avenir. Aujourd’hui, la situation n’est pas différente, car il semble que les acheteurs et les vendeurs aient tous les deux choisi des environnements différents pour appuyer leurs points de vue à l’avenir.

MARCHÉS HAUSSIERS ET MARCHÉS BAISSIERS

De façon générale, les scénarios de hausse et de baisse des marchés en 2022 pourraient être décrits comme suit:

Scénario haussier : le « changement de cap de Powell » de 2019

Le contexte actuel rappellera la période de la fin de 2018 au début de 2019, alors que la Réserve fédérale haussait le taux du financement à un jour en réponse à la hausse de l’inflation, puis a pris une pause en réponse à la faiblesse des marchés boursiers américains.

La croyance générale pour 2022 est que l’inflation se résorbera au fil du temps, étant donné les hausses de taux du financement à un jour qui ont déjà eu lieu, et que la Réserve fédérale réagira à la baisse de l’inflation en abaissant le taux du financement à un jour.

Le résultat attendu est généralement une hausse des actions et des obligations américaines.

Scénario baissier : les années 1970 de Volker

L’environnement actuel rappellera la période des années 1970 où il y avait une forte inflation et où le président de la Fed, Paul Volker, a relevé de manière draconienne le taux du financement à un jour pour atténuer l’inflation.

La croyance générale pour 2022 est que l’inflation demeurera plus persistante et que la Réserve fédérale devra continuer de relever le taux du financement à un jour. Les taux d’intérêt à terme pourraient également continuer d’augmenter si les attentes en matière d’inflation se concrétisent dans la population.

Le résultat généralement attendu est une pression à la baisse continue sur les actions et les obligations américaines.

MARCHÉS HAUSSIERS ET MARCHÉS BAISSIERS EN ACTION

Pour observer les scénarios haussiers et baissiers en action, il suffit de regarder le rendement des actions et des obligations américaines au cours de l’année 2022.

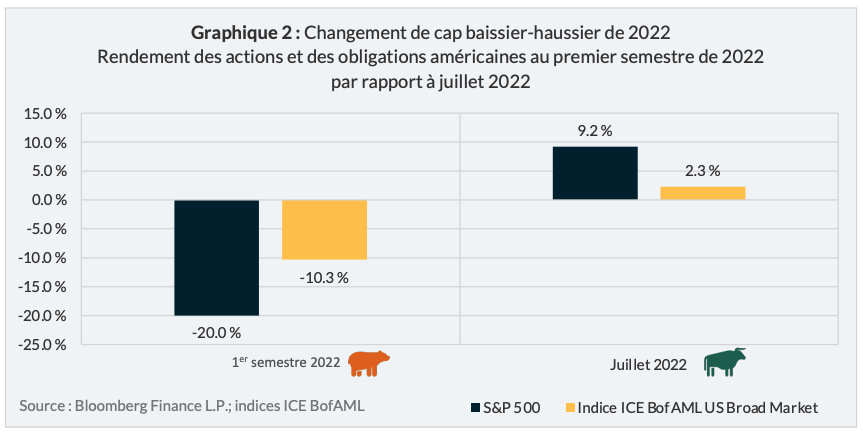

Comme l’illustre le graphique 2, le premier semestre de 2022 a semblé être dominé par le scénario baissier, alors que les actions et les obligations américaines reculaient en même temps. Toutefois, en juillet 2022, l’humeur du marché a semblé changer et les actions et les obligations américaines ont progressé en même temps.

Ce qui est remarquable au sujet du changement de cap du marché baissier-haussier de 2022, c’est qu’il s’apparente à un changement de cap qui a eu lieu en 2019.

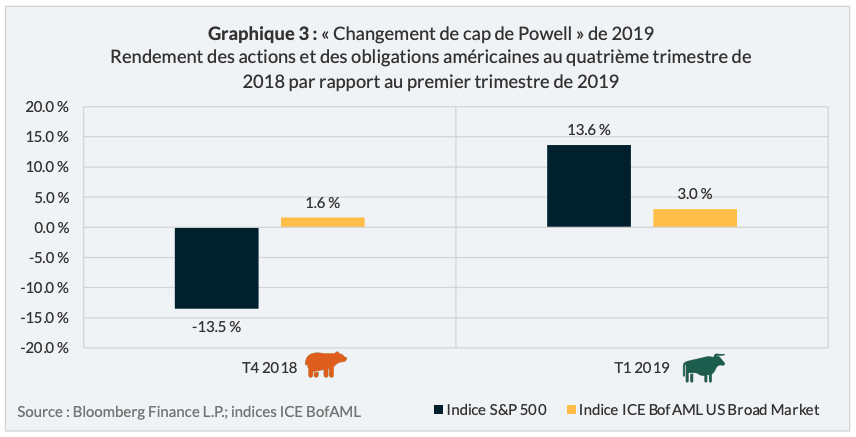

Comme l’illustre le graphique 3, les actions américaines ont reculé au quatrième trimestre de 2018 en raison de la hausse du taux du financement à un jour par la Réserve fédérale. En janvier 2019, lorsque la Réserve fédérale a annoncé qu’elle s’abstiendrait d’augmenter le taux du financement à un jour, les actions et les obligations américaines ont amorcé une remontée en réaction à la position plus accommodante de la Réserve fédérale.

L’INFLATION, UN SUJET TABOU

Compte tenu de la réaction des marchés en 2022 et en 2019, il est évident que l’orientation du taux du financement à un jour est un facteur commun sur lequel se fonde le marché.

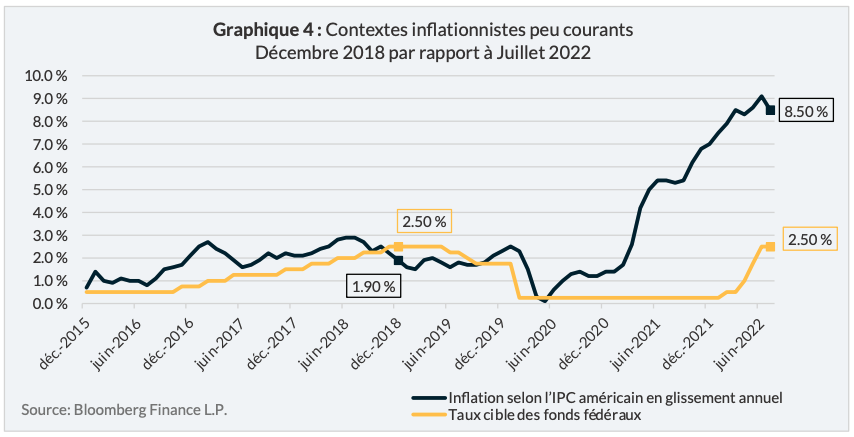

Comme l’illustre le graphique 4, le taux du financement à un jour en juillet 2022 était au même niveau que lorsque la Réserve fédérale a changé de cap en 2019, sauf en juillet 2022, où l’IPC des États-Unis en cumul annuel était de 8,5 % comparativement à 1,9 % en décembre 2018.

La Réserve fédérale n’a également pas perdu de vue ce point, sauf dans la déclaration du FOMC en janvier 2019:

À LA RECHERCHE DU TAUX NEUTRE DU FINANCEMENT À UN JOUR

L’engagement de la Réserve fédérale à freiner l’inflation a été récemment renforcé lors du symposium économique de la Banque fédérale de réserve de Kansas City, à Jackson Hole, le 26 août 2022. Le président de la Réserve fédérale, Jerome Powell, a fait allusion à trois leçons importantes:

- Les banques centrales peuvent et doivent assumer la responsabilité d’une inflation faible et stable.

- Les attentes du public à l’égard de l’inflation future peuvent jouer un rôle important dans l’établissement de la trajectoire de l’inflation au fil du temps.

- Nous (la Réserve fédérale) devons continuer de le faire jusqu’à ce que le travail soit terminé.

On dit souvent que pour freiner l’inflation, la Réserve fédérale doit relever le taux du financement à un jour au-dessus de son « taux neutre », c’est-à-dire à un taux ni stimulant ni restrictif pour l’économie. Le problème, c’est que le taux neutre n’est pas connu explicitement, mais qu’il est fondé sur la théorie.

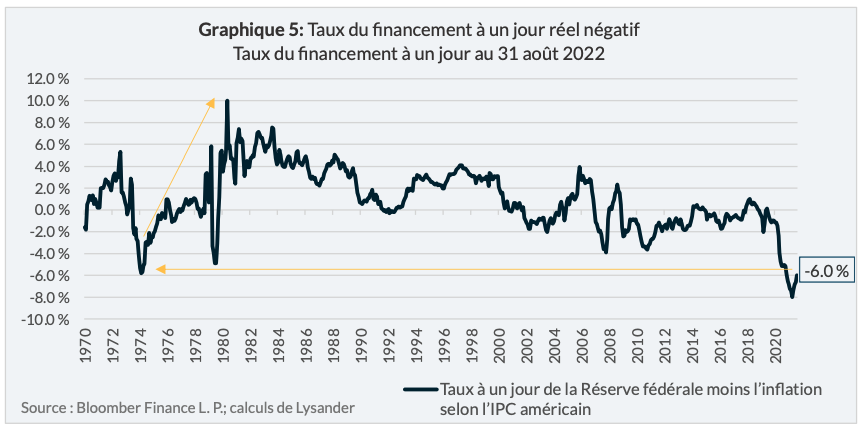

Le taux du financement à un jour réel (après inflation) pourrait être utilisé comme indicateur du taux neutre. Comme l’illustre le graphique 5, le taux du financement à un jour réel en août 2022 s’établissait à – 6,0 %, soit près de son niveau le plus bas depuis l’augmentation initiale de l’inflation au début des années 1970.

Lorsque Paul Volker tentait d’atténuer l’inflation dans les années 1970 et 1980, il y a eu une augmentation notable du taux du financement à un jour réel qui a atteint un pic de 10,0 % au début de 1981.

Bien que cela ne donne pas nécessairement une idée du niveau exact du taux neutre, cela suggère que celui-ci devrait être au niveau d’un taux du financement à un jour réel positif. Cela signifie que pour freiner l’inflation, la Réserve fédérale doit relever le taux nominal du financement à un jour au-dessus du taux d’inflation.

LE LONG CHEMIN VERS UN TAUX DE 2 %

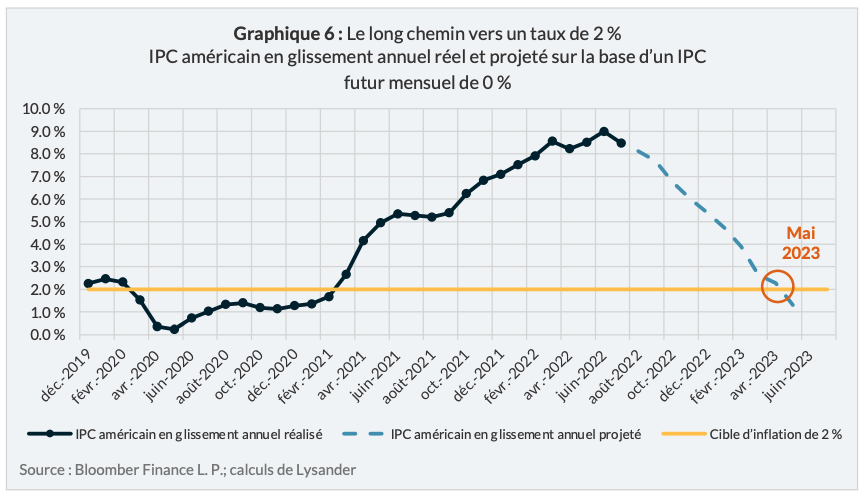

L’un des principaux facteurs à l’origine du scénario haussier est que l’inflation se dissipera naturellement et, dans le même ordre d’idées, on a beaucoup parlé du fait que l’IPC américain en glissement annuel a atteint un « sommet ».

Bien qu’il puisse y avoir une part de vérité dans tout cela – l’IPC américain en glissement annuel de 8,5 % enregistré en juillet 2022 a effectivement diminué par rapport à son niveau de 9,1 % en juin 2022 – nous sommes encore loin d’une inflation stable.

Comme l’illustre le graphique 6, même si l’IPC américain était de 0 % pour chaque mois consécutif à venir, l’IPC américain ne descendrait pas en dessous de 2 % avant mai 2023.

CONCLUSION

Comme les actions et les obligations américaines ont reculé simultanément en 2022, de nombreux investisseurs sont probablement confus et se tournent vers le passé pour trouver des réponses.

Il pourrait être tentant d’établir un scénario de marché haussier tiré du « changement de cap de Powell » de 2019 et de l’appliquer à ce qui pourrait se produire en 2022. Toutefois, il faut aussi se rappeler que l’inflation est beaucoup plus élevée qu’elle ne l’était en 2019.

La Réserve fédérale s’est engagée à freiner l’inflation en 2022, ce qui signifie que nous assisterons probablement à d’autres hausses du taux du financement à un jour, voire à une augmentation au point où le taux du financement à un jour dépassera le taux d’inflation, créant ainsi un taux du financement à un jour réel positif.

Il pourrait s’écouler un certain temps avant que l’inflation ne diminue. Il y a généralement un décalage entre le moment où la politique monétaire est mise en œuvre et le moment où son incidence se reflète dans les données économiques. Comme l’inflation est déjà élevée, le retour à un taux de 2 % pourrait prendre de nombreux mois, voire des années.

Pour les investisseurs, ces facteurs suggèrent que la confiance des marchés pourrait s’appuyer sur une tendance baissière à l’avenir et qu’une prudence accrue pourrait être justifiée quant à la répartition de l’actif.

POSITIONNEMENT DE FONDS LYSANDER

Chez Lysander Funds, nous offrons une gamme de fonds d’organismes de placement collectif gérés activement dans différentes catégories d’actifs, y compris des titres à revenu fixe, des actions privilégiées et des actions. Nos gestionnaires de portefeuille partenaires ont tendance à adopter une approche ascendante (axée sur les sociétés) plutôt qu’une approche descendante (axée sur la macroéconomie).

Nous sommes d’avis que le contexte actuel d’incertitude offre une occasion unique pour les stratégies de placement gérées activement de surpasser les stratégies de placement passives. Cela est particulièrement vrai dans le cas des titres à revenu fixe, où les stratégies de placement passives ont tendance à être plus sensibles aux fluctuations des taux d’intérêt à terme (c.-à-d., une duration élevée) et à un risque de baisse plus élevé si les taux d’intérêt à terme continuent d’augmenter.

Nos gestionnaires de portefeuilles de titres à revenu fixe atténuent les risques posés par une forte inflation en réduisant leur exposition au risque de taux d’intérêt (c.-à-d., une duration plus courte) et en ayant recours à une sélection judicieuse de titres de créance pour obtenir des rendements globaux supérieurs à ceux de leurs indices de référence.

Pour consulter une liste de nos fonds d’organismes de placement collectif, allez au www.lysanderfunds.com.