Durant la plus grande partie des 30 dernières années, on aurait pu dire que les placements obligataires étaient une sinécure. Il suffisait aux investisseurs d’investir dans un indice obligataire passif ratissant un large marché, p. ex., l’indice ICE BofA Canada Broad Market (« l’indice » ou « le marché obligataire canadien »), pour obtenir des rendements moyens intéressants en contrepartie d’une volatilité relativement faible.

Quoi qu’il en soit, cette époque de l’argent facile sur le marché obligataire canadien semble révolue.

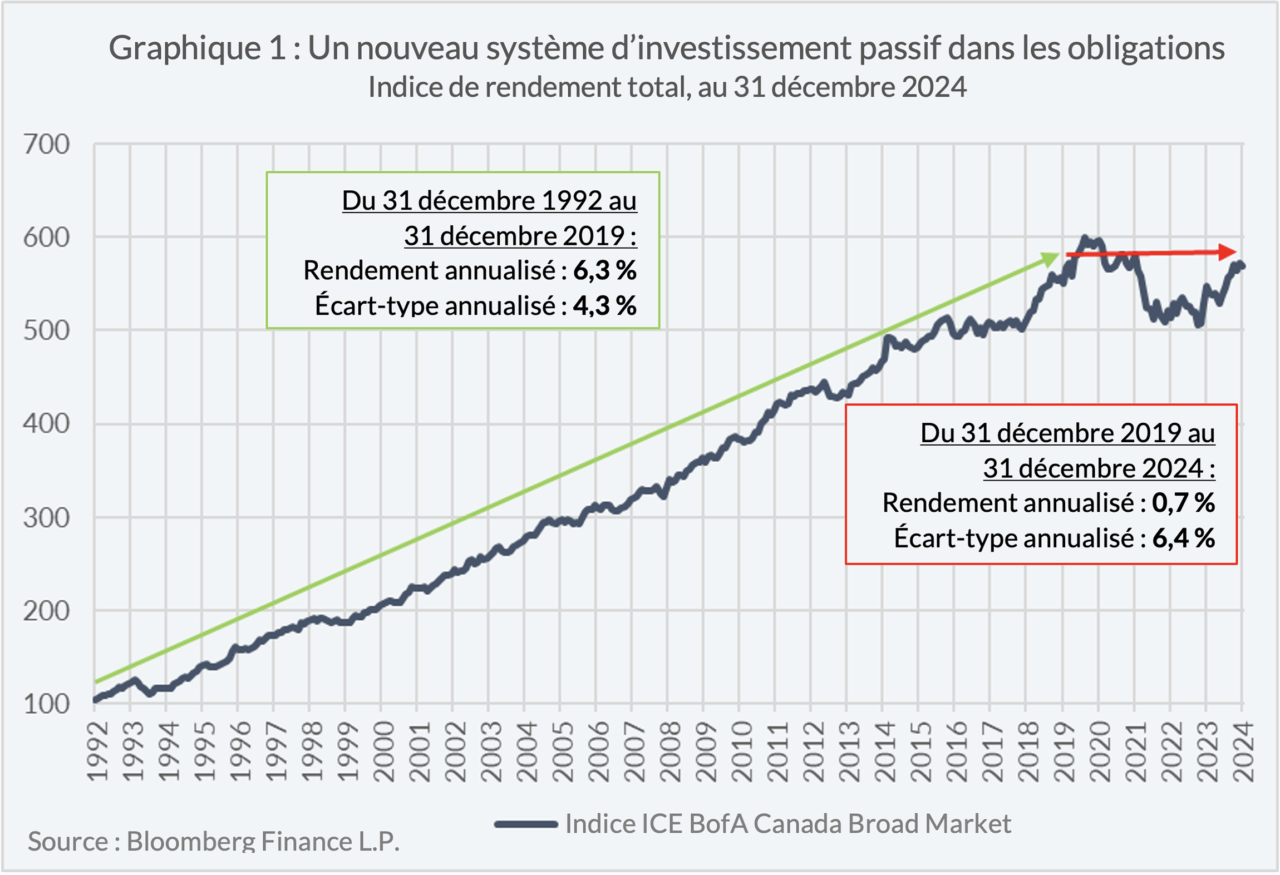

Comme le montre le graphique 1, l’indice a produit un rendement total annualisé de seulement 0,7 % avec un écart-type de 6,4 % sur la période de cinq ans se terminant le 31 décembre 2024.

À titre comparatif, son rendement total annualisé sur les 27 années précédentes jusqu’au 31 décembre 2019 s’établissait à 6,3 % avec un écart-type de 4,3 %.

Principes de base du marché obligataire

Pour mieux comprendre le revirement de fortune sur le marché obligataire canadien, revoyons certains principes de base de celui-ci.

Par essence, une obligation est un prêt « titrisé » – une entité emprunte une somme d’argent (le « capital »), sur une période donnée (la « durée »), ledit emprunteur devant payer au prêteur des intérêts périodiques (le « coupon ») et restituer le capital au prêteur à la fin de la durée de l’obligation (l’« échéance »).

Il s’agit de bien comprendre le lien clé existant entre le taux du coupon de l’obligation et son rendement attendu : si l’obligation est conservée de l’émission à l’échéance, son taux de rendement attendu correspond à celui de son coupon.

Quoi qu’il en soit, puisque les obligations sont titrisées, c’est-à-dire que les investisseurs peuvent les acheter et les vendre avant leur échéance, les prix des obligations peuvent fluctuer. Les investisseurs sont ainsi exposés à un risque de plus ou moins-value.

Pour tenir compte de la fluctuation des prix des obligations et ainsi mieux évaluer les rendements attendus de celles-ci après leur émission, les investisseurs ont tendance à se concentrer sur le paramètre du rendement à l’échéance.

Les deux principaux facteurs de risque qui alimentent la volatilité des prix des obligations sont les suivants :

- Le risque de taux d’intérêt – c.-à-d. la fluctuation des rendements des obligations d’État (les « taux d’intérêt »). Il existe un rapport inverse entre les prix et les rendements des obligations : lorsque les taux d’intérêt augmentent, les prix des obligations diminuent, et lorsque les taux baissent, les prix des obligations augmentent.

- Le risque de crédit (pour les obligations de sociétés) – c.‑à‑d. l’effet de l’évolution des perspectives du marché sur la santé financière d’une société émettrice.

En quoi le marché obligataire canadien a-t-il changé?

En appliquant certains des principes énoncés ci-dessus, le revirement de fortune des investisseurs sur le marché obligataire canadien est en partie attribuable à trois facteurs.

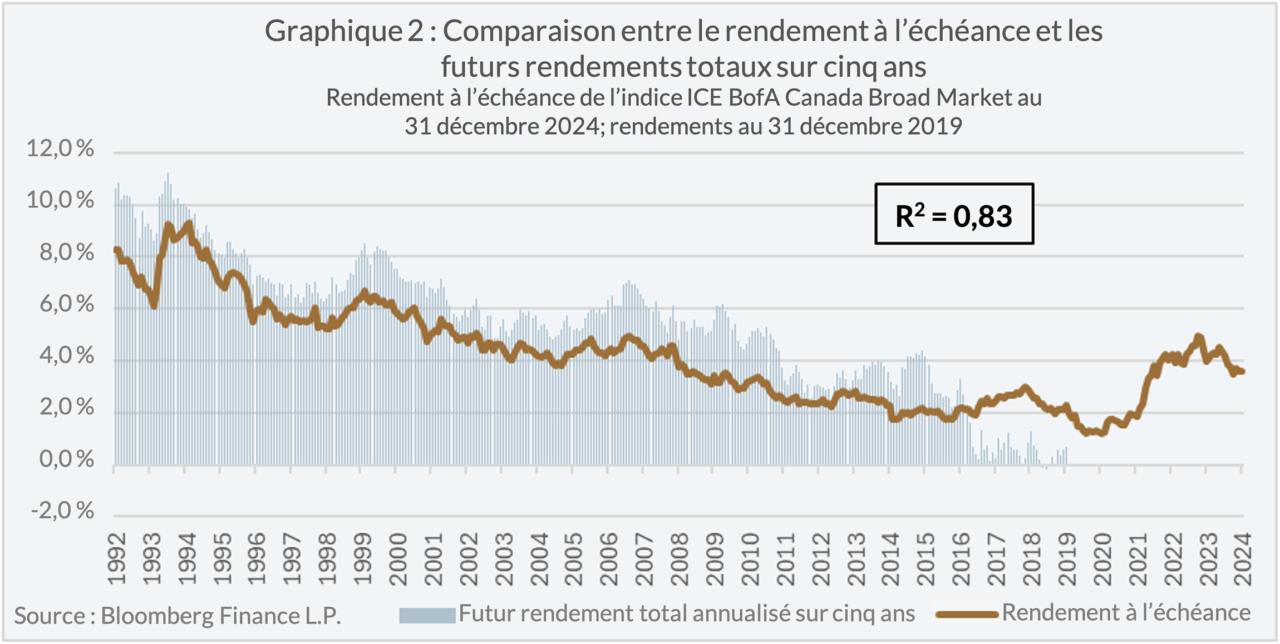

Premièrement, une baisse du rendement à l’échéance laisse entendre que les futurs rendements devraient diminuer.

Le graphique 2 illustre le rendement à l’échéance du marché obligataire canadien et son rendement annualisé à terme sur cinq ans depuis 1992. La valeur R2 de 0,83, laquelle suggère qu’en moyenne, 83 % du rendement total du marché obligataire canadien est attribuable à son rendement à l’échéance initial, illustre bien la relation entre le rendement à l’échéance et son rendement total à terme sur cinq ans1.

Le rendement à l’échéance du marché obligataire canadien s’établissait à 3,6 % au 31 décembre 2024. Il peut servir de référence pour le futur rendement annualisé sur cinq ans.

Par ailleurs, malgré son augmentation par rapport à son creux historique en 2020, le rendement à l’échéance reste relativement faible d’un point de vue historique : il est en effet inférieur à sa moyenne à long terme de 4,3 %.

Deuxièmement, le risque d’augmentation des taux d’intérêt.

Sur la base de la valeur de R² mentionnée ci-dessus, on peut également dire qu’en moyenne, 17 % du rendement attendu sur cinq ans d’une obligation provient de facteurs de la volatilité des prix liés aux risques de taux d’intérêt et de crédit.

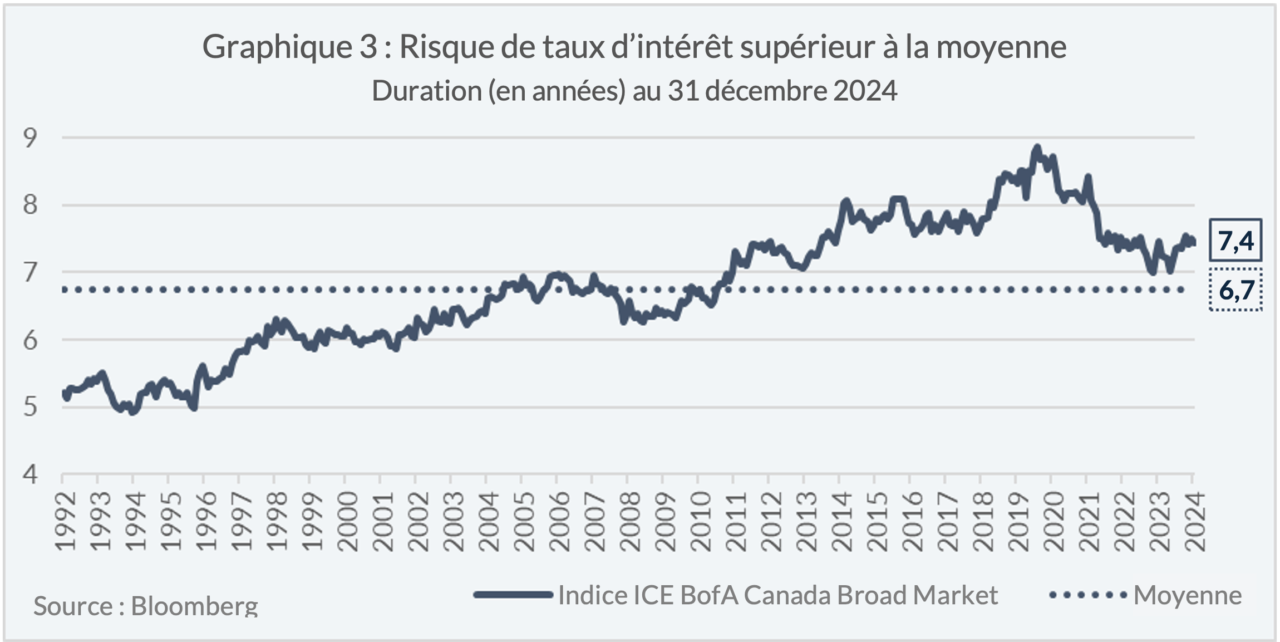

La statistique des obligations la plus fréquente pour indiquer le risque de taux d’intérêt est la duration2.

Le graphique 3 illustre l’historique de la duration du marché obligataire canadien. Celle-ci était de 7,4 ans au 31 décembre 2024. Bien que la duration ait quitté son sommet de 2020, elle reste supérieure à sa moyenne à long terme (6,7 ans).

Troisièmement, l’accroissement de la volatilité des taux d’intérêt.

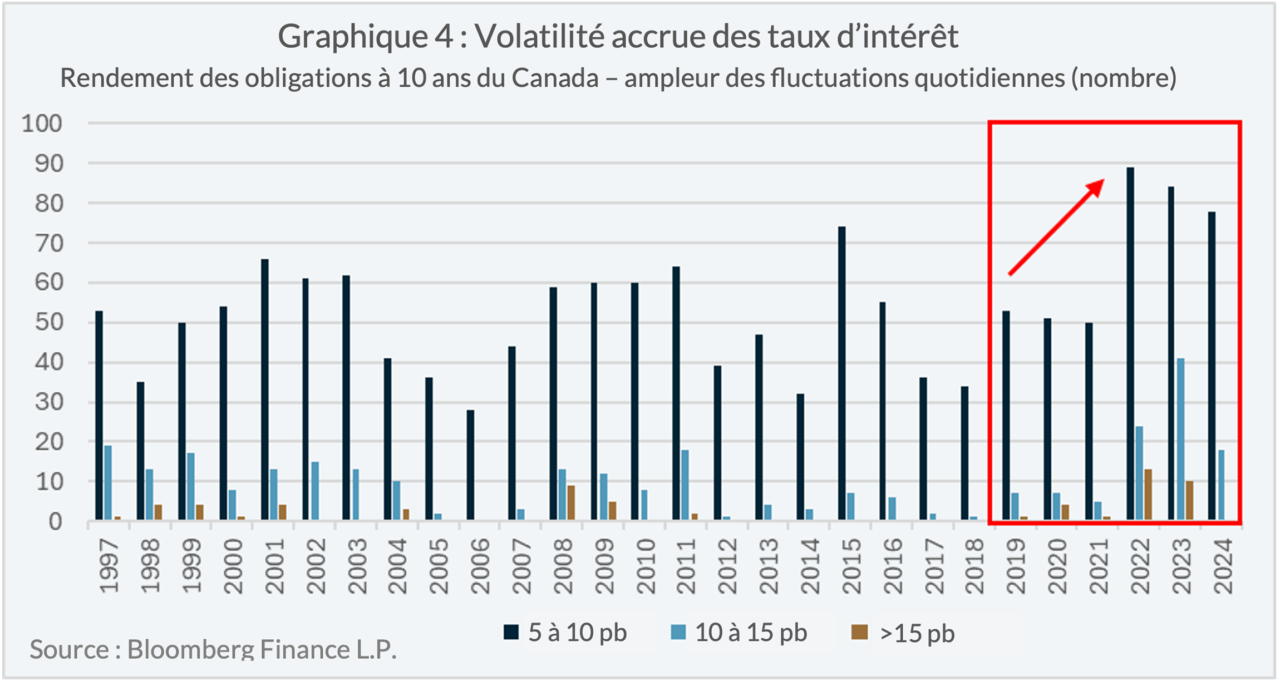

Les prix des obligations sur le marché obligataire canadien sont généralement influencés par les variations des taux d’intérêt à long terme, p. ex., le taux de rendement des obligations canadiennes à 10 ans, qui est à son tour influencé par plusieurs facteurs macroéconomiques, notamment les prévisions de croissance réelle du PIB et de l’inflation.

Comme le montre le graphique 4, la volatilité du rendement des obligations canadiennes à 10 ans a commencé à augmenter en 2019 pour culminer en 2022, principalement du fait de la poussée inflationniste.

On le sait : il est difficile de prédire avec exactitude l’évolution des taux d’intérêt. Quoi qu’il en soit, compte tenu des incertitudes entourant la future trajectoire de la croissance du PIB réel et de l’inflation tant au Canada qu’aux États-Unis, ainsi que de l’éventualité d’une intervention politique aux États-Unis avec l’investiture de Donald Trump, des facteurs de volatilité élevée des taux d’intérêt persisteront en 2025.

Il ne fallait pas tout miser sur la duration

Les investisseurs ont appris une chose au cours des cinq dernières années : le risque de taux d’intérêt est à nouveau bel et bien un risque, et pas seulement un facteur de rendement, comme c’était le cas avant 2020.

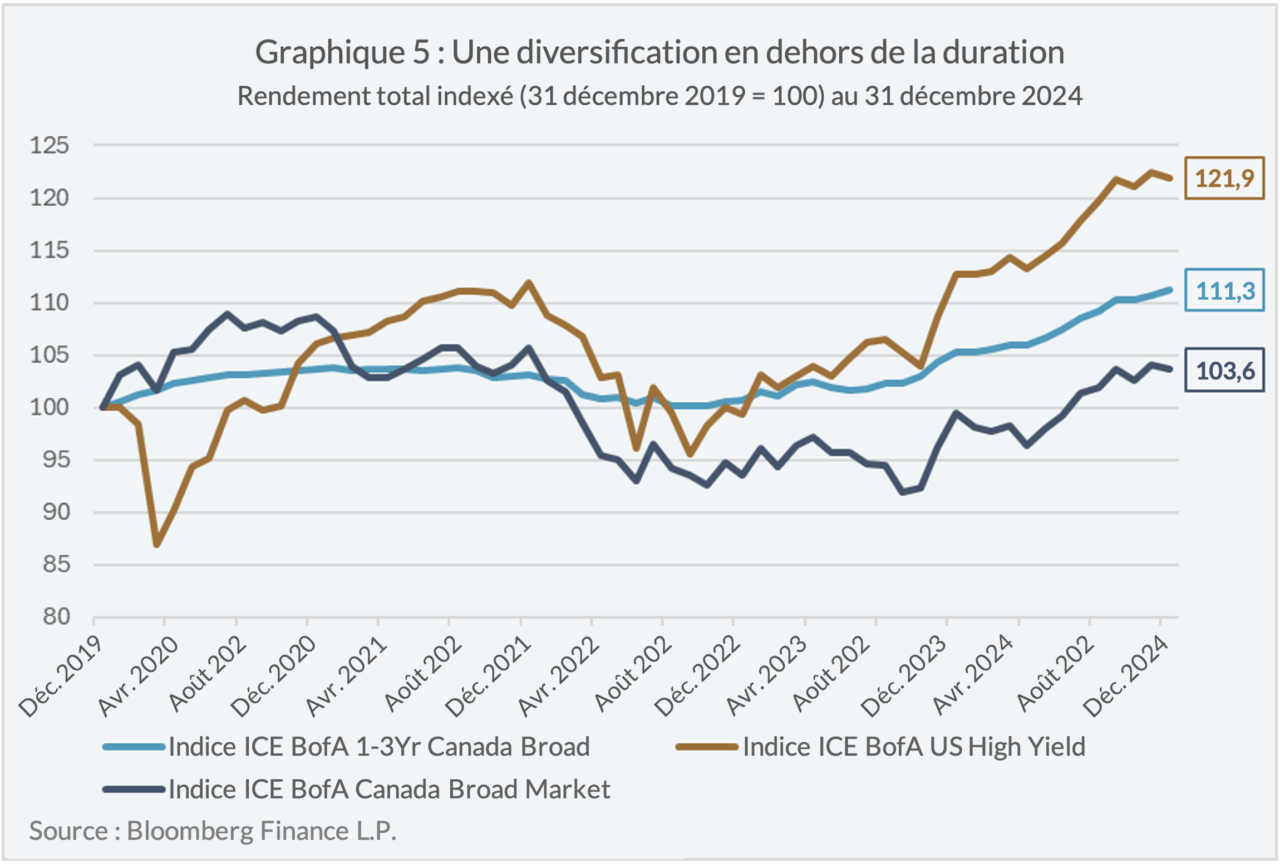

Comme l’illustre le graphique 5, sur la période de cinq ans se terminant le 31 décembre 2024, les investisseurs obligataires auraient pu obtenir des rendements plus élevés et une volatilité moindre par rapport au marché obligataire canadien en investissant dans des secteurs à plus faible duration du marché obligataire, à savoir les obligations à court terme (représentées par l’indice ICE BofA 1-3 Year Canada Broad Market) et les obligations à haut rendement (représentées par l’indice ICE BofA US High Yield).

Comment les investisseurs peuvent-ils se positionner en 2025?

En 2025, les investisseurs obligataires pourraient à nouveau bénéficier d’une répartition sélective dans certains segments du marché obligataire qui produisent des rendements à l’échéance plus élevés que le marché obligataire canadien, et une moindre volatilité en diversifiant l’exposition au risque au-delà du risque de taux d’intérêt.

Un gestionnaire d’obligations actif et prudent, ayant la possibilité d’investir dans les deux sphères du risque de taux d’intérêt et du risque de crédit, pourrait aider les investisseurs à atteindre ces objectifs.

Fonds Lysander

À Lysander Funds, nous offrons une gamme complète de fonds à revenu fixe gérés activement par deux de nos gestionnaires partenaires, Canso Investment Counsel Ltd. et Fulcra Asset Management.

Pour en savoir plus, consultez le site www.lysanderfunds.com.

- La valeur de R au carré (R2) indique dans quelle mesure la ou les variables indépendantes d’un modèle statistique expliquent la variation de la variable dépendante. Elle est comprise entre 0 et 1, où 1 indique une correspondance parfaite entre le modèle et les données.

- La duration est une mesure de la volatilité des prix des obligations en fonction des variations de taux d’intérêt. Elle est exprimée en « années » et peut s’interpréter comme la variation en pourcentage du prix de l’obligation pour une variation de 1 % du taux d’intérêt.