Retour aux sources

Les obligations sont des titres fondamentalement simples – ce sont des emprunts, où le prêteur (le « détenteur obligataire ») procure de l’encaisse à l’emprunteur (« l’émetteur obligataire »), en échange de paiement d’intérêt réguliers (« coupons ») et à l’échéance de l’obligation, l’émetteur obligataire rembourse l’encaisse initiale au détenteur obligataire. Puisque les obligations sont des emprunts « titrisés », le détenteur obligataire a la liberté de les vendre à d’autres parties à leur valeur marchande, laquelle peut monter ou baisser en fonction des forces du marché, telles que les changements de taux des obligations gouvernementales ou selon l’offre et la demande relative à toute obligation émise. Ainsi, le rendement total que le détenteur obligataire reçoit de la détention d’une obligation est composé du rendement du coupon et de l’appréciation ou la dépréciation de l’obligation elle-même.

Bien que cela puisse paraître évident, le fait de souligner ces principes obligataires de base peut servir de contexte utile pour comprendre en quoi, contrairement à tout autre moment de l’histoire des marchés obligataires, les taux importent maintenant plus que jamais dans votre portefeuille obligataire.

Investisseurs à long terme – les taux importent

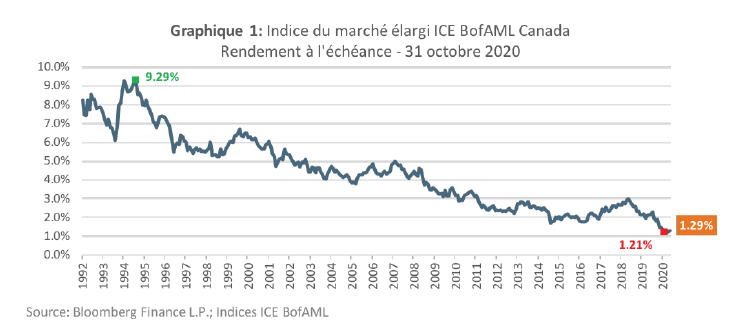

Pendant presque 40 ans, les investisseurs obligataires ont pu profiter de la chute des taux des obligations gouvernementales – puisque les taux et les cours obligataires sont inversement proportionnels, un taux en chute indique une augmentation des cours et inversement. Tel que l’illustre le graphique 1, le taux à l’échéance du marché obligataire canadien (représenté par l’indice du marché élargi ICE BofAML Canada) est passé d’un sommet de 9,29% en janvier 1995 à 1,29% au 31 octobre 2020 (son taux à l’échéance le plus faible de tous les temps était de 1,21%).

Bien que les chutes de taux d’intérêt s’avèrent généralement positives pour les détenteurs obligataires, il existe en fait une dichotomie entre ce qui avantage une partie plutôt qu’une autre. Lorsque les taux d’intérêts chutent, le cours des obligations déjà émises s’apprécie ce qui avantage les détenteurs obligataires. Cependant, des taux d’intérêt plus faibles signifient également que les obligations nouvellement émises le sont à des taux de coupon inférieurs, ce qui désavantage tant les nouveaux détenteurs obligataires que les actuels. Nous l’avons dit, la relation entre les taux et les cours obligataires est inversement proportionnelle et le contraire est aussi vrai lorsque les taux d’intérêt augmentent – les détenteurs obligataires actuels sont désavantagés par la dépréciation des cours obligataires, tandis que les nouveaux et les détenteurs obligataires actuels tirent parti d’une augmentation des taux de coupon des obligations nouvellement émises.

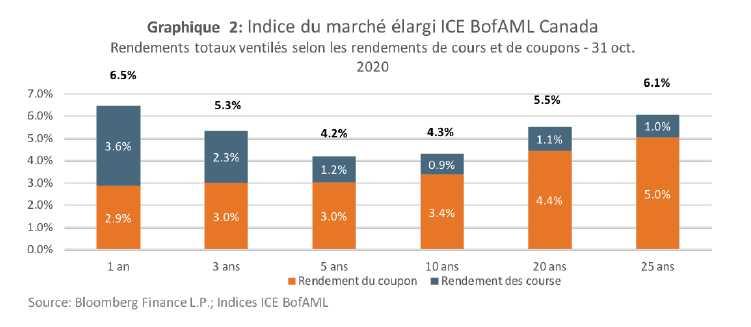

En conservant cela à l’esprit, la question qui s’impose est « quel facteur de rendement comporte la plus grande incidence sur la performance du portefeuille obligataire à travers le temps? ». La réponse se trouve au graphique 2 qui illustre les rendements de l’indice du marché élargi ICE BofAML Canada, ventilé en fonction du rendement de cours et de coupons. Le graphique montre que sur de longues périodes, le rendement sur le coupon constitue la plus grande portion du rendement total du marché obligataire canadien. Bref, pour les investisseurs obligataires à long terme, le taux importe!

Investisseurs à court terme – le taux importe

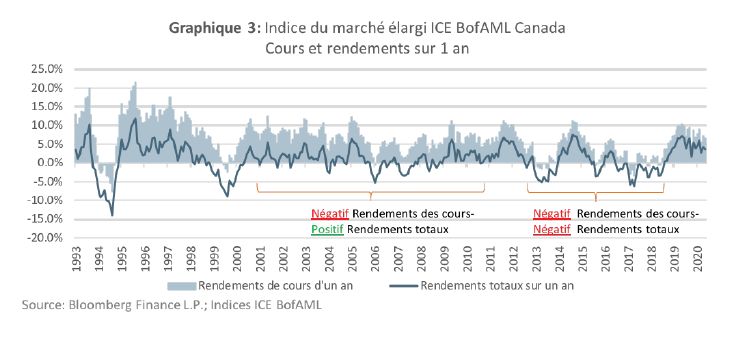

Bien qu’il soit démontré que le rendement sur le cours des obligations comporte une incidence moindre sur rendement total du marché obligataire canadien à long terme, l’inverse est aussi vrai à court terme – où les rendements sur le cours a une plus grande incidence sur le rendement total du marché obligataire canadien, tel que démontré aux graphiques 2 et 3. Le graphique 3 illustre le rendement sur un an des cours et le rendement total d’un an de l’indice du marché élargi ICE BofAML Canada.

Deux éléments sont à retenir du graphique 3. D’abord, à court-terme, les cours obligataires du marché obligataire canadien peuvent être instables, tant à la hausse qu’à la baisse. Puis, cela souligne l’incidence du rendement du coupon sur les rendements totaux à court terme du marché obligataire canadien à travers le temps. Tel qu’annoté au graphique 3, entre les années 2000 et 2010, plusieurs périodes d’un an indiquent un rendement de cours négatif du marché obligataire, tout en obtenant tout de même des rendements positifs sur un an. Cependant, lorsque le taux du marché obligataire canadien descend, des rendements négatifs des cours similaires entre les années 2013 à 2018 ont produit des rendements totaux négatifs. Bref, pour les investisseurs obligataires à court terme, le taux importe!

Conclusion

Le taux d’un portefeuille obligataire importe à deux niveaux majeurs :

- Il procure la source principale de rendements aux investisseurs à long terme

- Il protège les investisseurs contre les variations de cours à court terme

Pour les investisseurs qui se demandent comment augmenter le rendement de leur portefeuille obligataire, au moins deux manières s’offrent à vous :

- Augmenter la durée – acheter des obligations de plus longue durée à la place d’obligations à plus courte échéance

- Diminuer la qualité du crédit – acheter des obligations comportant un plus grand risque de défaillance

Il importe d’insister que, bien que chacune de ces options ait le potentiel d’augmenter le rendement du portefeuille obligataire, elles supposent également des compromis à l’égard des risques et des implications quant à la volatilité des cours à court terme. Viser le mélange approprié d’obligations gouvernementales, d’obligations de sociétés de qualité supérieure, d’obligations de sociétés à rendement élevé et d’autres titres à revenu fixe est ce que chaque investisseur doit déterminer en fonction de ses propres circonstances. C’est une décision qui peut également être prise à l’aide d’un conseiller en placement professionnel ou d’un gestionnaire de portefeuille.