Le mois de mars 2023 a été un mois intéressant pour les investisseurs en crédit. La hausse des taux d’intérêt a eu des répercussions surprenantes, la Silicon Valley Bank et la Signature Bank à New York s’étant effondrées à quelques jours d’intervalle. Bien que les défauts de paiement soient à la hausse et que le secteur bancaire subisse des pressions, le prix global du risque n’a pas assez évolué pour refléter ce nouveau contexte. En conséquence, le crédit peut sembler bon marché, mais une analyse plus approfondie révèle une autre réalité. Pendant ce temps, la panique a entraîné une sortie importante de fonds du secteur bancaire, ce qui pourrait mener à une réévaluation du marché des obligations de sociétés américaines de qualité supérieure d’une valeur de 10 billions de dollars, représenté par l’indice ICE BofA US Corporate (l’« indice des obligations de sociétés »)1.

LES PRIMES DE RISQUE ONT ATTEINT UN PLANCHER.

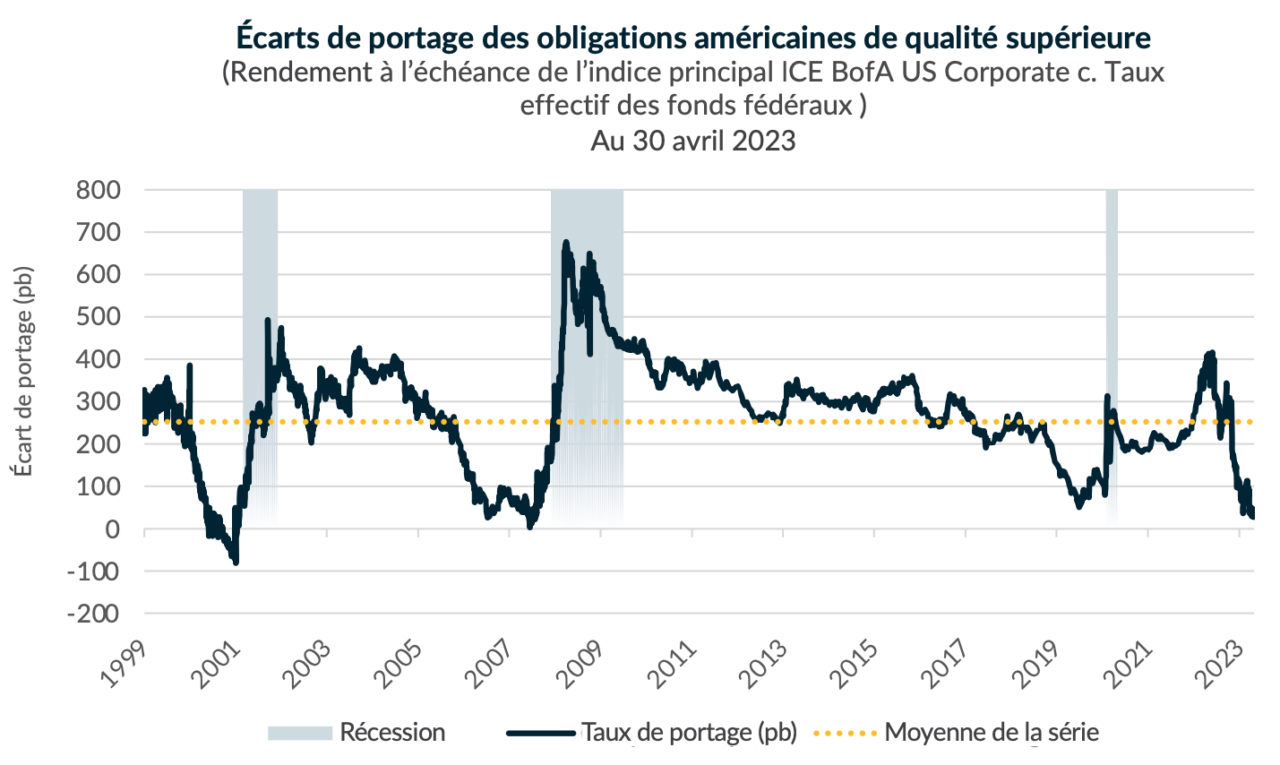

L’année 2022 a été historiquement mauvaise pour les obligations, car les taux administrés ont augmenté de manière significative et ont fortement réduit les prix des obligations de meilleure qualité, comme les obligations de sociétés américaines de qualité supérieure. La hausse des taux d’intérêt devrait entraîner une augmentation des primes de risque à mesure que les coûts d’exploitation et les coûts en capital augmentent. Toutefois, les primes de risque soutenant les placements sur le marché des obligations de sociétés américaines de qualité supérieure ont diminué au cours des neuf derniers mois et atteignent maintenant des planchers depuis 2007. Comme l’illustre le graphique ci-dessous, le rendement supplémentaire offert par le marché des obligations de sociétés américaines de qualité supérieure par rapport au taux effectif des fonds fédéraux (l’« écart de portage ») est redescendu à 27 points de base au 7 avril 2023. Cela signifie qu’un investisseur obtient un peu plus d’un quart d’un pour cent de rendement supplémentaire en investissant dans l’indice des obligations de sociétés, qui comprend des émetteurs BBB et des échéances à plus long terme, plutôt que dans une facilité au jour le jour garantie par la Réserve fédérale. Au cours des 23 dernières années, lorsque les écarts de portage se retrouvaient à ce niveau, il s’agissait immanquablement d’un signe précurseur de récession et de réévaluation négative du marché du crédit2.

UN MODÈLE BANCAIRE TRADITIONNEL EN PANNE.

Le modèle bancaire traditionnel consiste à emprunter à court terme et à prêter à long terme. C’est un modèle qui fonctionne bien lorsque la courbe de rendement affiche une pente positive, puisque cela permet aux banques de dégager un écart positif. Les taux du financement à un jour oscillent autour de 4,8 % aux États-Unis, tandis que les rendements des bons du Trésor américain à 10 ans sont de 3,6 %, ce qui dissuade les banques de prêter de l’argent. De plus, les écarts de crédit généralement serrés ne compensent pas les banques suffisamment pour permettre l’inversion de la courbe de rendement. Comme les taux administrés ont augmenté rapidement en 2022, le cours des prêts à long terme a connu une forte baisse, ce qui a entraîné des pertes latentes dans certaines structures de capital bancaires. Après la faillite de la Silicon Valley Bank, les déposants ont commencé à retirer leur argent du système bancaire, exerçant une pression sur la principale source de financement des banques. En mars, 470 milliards de dollars ont quitté le système bancaire américain, une goutte d’eau dans l’océan des 17 000 milliards de dollars qu’il représente, mais une somme suffisamment importante pour créer des problèmes d’appariement des actifs et des passifs. Les banques vont devoir monétiser leurs actifs pour faire face à la fuite des dépôts et maintenir leurs exigences strictes en matière de capital, ce qui va peser sur le crédit disponible sur le marché.

L’EFFET GLOBAL SUR LE CRÉDIT.

Les banques ne sont généralement pas de gros investisseurs sur le marché des obligations de sociétés, mais elles y jouent un rôle important en facilitant les opérations et en fournissant des liquidités aux autres investisseurs et fonds. Pour remplir ce rôle, elles doivent disposer de liquidités et, surtout, de capitaux réglementaires qui sont de plus en plus rares et dont la conservation est de plus en plus coûteuse. En définitive, le prix du crédit est déterminé par les forces de l’offre et de la demande. Lorsqu’un acheteur quitte un marché, un nouvel acheteur supplémentaire doit le remplacer, ou les prix baissent. Si la capacité des banques de faciliter la liquidité du marché du crédit est entravée, les prix devraient baisser pour refléter le nouveau niveau de la demande. Pour ramener les dépôts, les banques vont devoir payer des taux d’intérêt plus élevés, ce qui va peser sur leurs marges et pourrait avoir pour effet d’augmenter le rendement de leur dette ainsi que celui du reste du marché.

Toutefois, parmi les émetteurs, personne ne veut être le premier domino à tomber sur le marché de l’émission des titres de société. Il semblerait que les emprunteurs et les fournisseurs d’argent ne parviennent pas à trouver un accord mutuellement satisfaisant. Toutefois, le refinancement forcé à des taux d’intérêt plus élevés lorsque les obligations émises antérieurement approchent de leur échéance pourrait être le moteur d’une réévaluation négative du crédit.

CONCLUSION

À mesure que les taux d’intérêt augmentaient en 2022, les prix des obligations ont baissé, mais ils pourraient chuter encore davantage. Les problèmes auxquels sont confrontées les banques à l’échelle mondiale, le faible niveau de rendement du risque et l’incidence globale de la hausse des taux d’intérêt pourraient tous être des catalyseurs d’une révision négative du risque de crédit. Il y a actuellement une divergence entre le prix et la valeur sur le marché obligataire, car les prix semblent bon marché, mais en réalité, le crédit n’a jamais été aussi cher par rapport aux instruments financiers sans risque. Un placement dans un indice général pourrait entraîner des difficultés à l’avenir, à mesure que le marché obligataire se redresse. Un gestionnaire actif compétent pourrait aider à faire face à ces conditions pour trouver de la valeur dans des émetteurs individuels dont les prix reflètent les risques supposés.

1 Indice ICE BofA US Corporate ($ US)

2 Bloomberg L.P.