Analyse du marché

Le Canada a réussi à devancer les États-Unis au moins dans un domaine.

Effectivement, la Banque du Canada a réduit son taux du financement à un jour de 25 points de base en juin, juillet et septembre, avant que la Réserve fédérale américaine (la « Fed ») procède de son côté à une réduction de 50 points de base de son taux directeur, le 18 septembre.

Les attentes relatives aux taux d’intérêt constitueront probablement un facteur déterminant de la valorisation des actifs au cours des prochains trimestres, car les coûts d’emprunt des sociétés endettées baissent et les banques profitent d’une « ré-inversion » de la courbe des taux sans risque, alors que les sociétés disposant d’une importante trésorerie seront moins tentées de conserver leur trésor de guerre.

Si cela vous semble un scénario parfait, c’est également l’avis des investisseurs sur les marchés du crédit. Aux États-Unis, les écarts de taux des constituants de l’indice de catégorie investissement1 s’élevaient à 91 pdb à la clôture du troisième trimestre 2024, par rapport aux obligations du Trésor, et à 333 pdb pour son homologue de qualité moindre2, par rapport à la courbe des obligations d’État.

Pour référence, les écarts moyens des indices d’obligations américaines à 10 ans de catégorie investissement1 et à rendement élevé2 s’établissaient à 126 pdb et 448 pdb respectivement à la fin du troisième trimestre de 2024.

S’il est une chose que l’histoire nous a apprise, c’est que les cours des titres suivent l’humeur des intervenants qui les négocient sur les marchés. Celle-ci oscille constamment entre la peur et la cupidité, c’est-à-dire entre « aversion » et « appétit » pour le risque.

Les investisseurs patients peuvent tirer leur épingle du jeu par un positionnement à contre-courant, surtout en cas d’aversion excessive pour le risque motivée par une trop forte attention à la valeur sous-jacente de l’actif qui conditionne le cours du titre observé.

Ils peuvent également être récompensés de leur patience en maintenant des niveaux élevés de liquidité (trésorerie et placements à court terme), sans céder à la tentation de courir derrière les rendements et en ne déployant leurs capitaux que dans des situations uniques à des prix attrayants.

Pourtant, le maintien d’une encaisse élevée a toujours été une stratégie coûteuse pour les investisseurs jusqu’à présent.

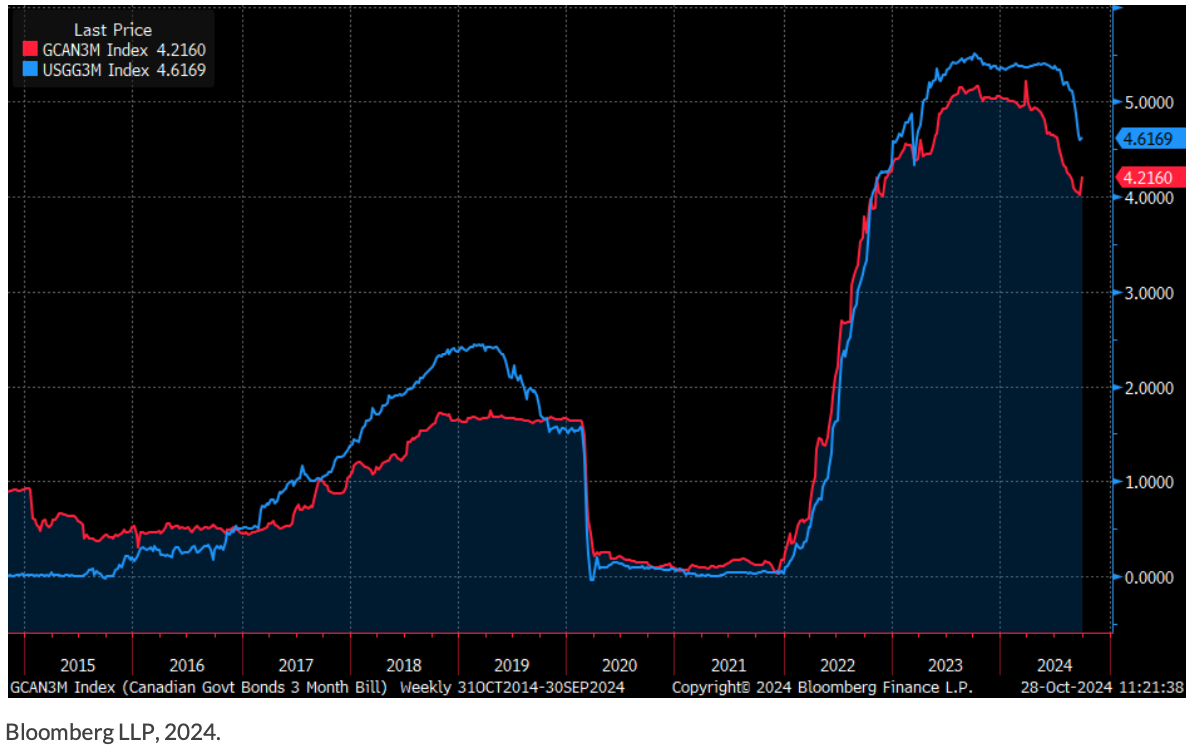

Voir ci-dessous les taux historiques des bons du Trésor canadien (rouge) et américain (bleu) à 3 mois.

Aujourd’hui, les liquidités offrent cependant des rétributions attrayantes. Au 30 septembre 2024, les obligations d’État à 3 mois du Canada et des États-Unis offraient respectivement des taux de rendement de 4,2 % et de 4,6 %.

Mise à jour de Fulcra

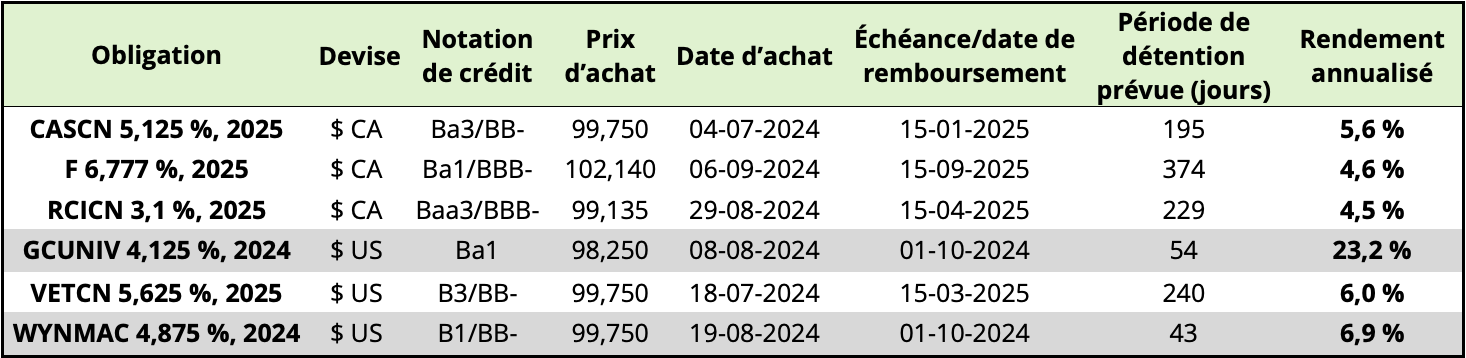

Le tableau ci-dessous présente des exemples de placements effectués par Fulcra qui tirent parti de la forme de la courbe de rendement des obligations d’État.

Les obligations à court terme concernées offrent un rendement supérieur à celui des obligations d’État, en rétribution du risque de crédit, tout en permettant à Fulcra de récupérer les fonds en peu de temps afin de les redéployer dans de nouvelles occasions de placement.

Pour référence, les taux de rendement moyen des obligations d’État à 3 mois et à 1 an s’établissaient entre juillet et septembre 2024 respectivement à 4,3 % et 3,8 % au Canada et à 5,1 % et 4,5 % aux

États-Unis.

Perspectives

Dans un contexte de resserrement des écarts (« évaluations élevées »), la stratégie actuelle de Fulcra demeure la même : préservation de la liquidité, priorité au remboursement du capital des investisseurs et génération d’alpha en investissant dans des situations particulières.

L’exposition de Fulcra aux sociétés en difficulté financière, moyennant un suivi, concernait un long cycle de réalisation de la valeur cette année. Néanmoins, nous continuons à croire en la thèse d’investissement sous-jacente et avons saisi l’opportunité de renchérir dans une position : Corus Entertainment.

Les titres de créance d’émetteurs en difficulté peuvent s’avérer plus volatils que leurs homologues productifs, en raison d’un manque de liquidité et d’information, ainsi que d’une sensibilité à l’actualité.

Depuis sa création, Fulcra a cependant toujours retiré de ces placements d’excellentes contributions au rendement à long terme.