Prends garde à ne pas te faire coincer par tes propres questions

En juin, nous évoquions la confusion qui régnait dans la vie politique et économique et nous nous sentions coincés, comme le chantait Offenbach dans « Mes blues passent pu dans’ porte ». La façon dont les marchés financiers ont balayé les mauvaises nouvelles, dans leur empressement à faire monter les cours, nous a émerveillés. Voici nos propos d’alors sur la politique américaine :

« Aux États-Unis, le système politique et judiciaire ploie apparemment sous les effets du match retour Biden/Trump à l’élection présidentielle, qui aura lieu dans quatre mois. On peut légitimement se demander comment la situation pourrait être pire au lendemain du premier débat et de la décision de la Cour suprême sur l’immunité présidentielle, mais nous n’avons pas encore tout vu. »

Toutes nos questions à propos de ce qui pourrait déraper n’ont pas empêché l’envenimement de la situation au dernier trimestre, tant aux États-Unis qu’ailleurs dans le monde. Joe Biden s’est retiré de l’élection présidentielle américaine et Kamala Harris, candidate désignée des démocrates, lui a succédé. À un de ses rassemblements, Donald Trump a survécu à une tentative d’assassinat. Plus tard, les services secrets ont empêché une seconde tentative. Malgré toute cette agitation, l’élection présidentielle américaine demeure trop serrée pour en prédire l’issue; les sondages montrant l’ex æquo sur le plan statistique.

Ailleurs dans le monde, l’Ukraine poursuit sa lutte contre l’invasion russe pour regagner son territoire, mais a elle-même envahi une partie de la Russie. C’est la première fois qu’une armée étrangère occupe un territoire russe depuis la Seconde Guerre mondiale. Depuis lors, la Russie a révisé sa doctrine nucléaire pour y inclure le recours à l’arme atomique dans les guerres conventionnelles et contre des ennemis non nucléaires. Il s’agit là d’une claire menace pour l’Ukraine et ses alliés, les États-Unis et l’OTAN. Israël poursuit sa lutte contre le Hamas à Gaza et a ouvert un nouveau front au du Liban pour mener de nouvelles frappes contre les hauts dirigeants du Hezbollah. Dans la foulée, l’Iran a lancé un barrage de missiles contre Israël. Le monde attend la réaction d’Israël à l’attaque de l’Iran.

Plus haut, plus loin

De toute évidence, il y a de quoi s’inquiéter, mais les « marchés à risque » continuent d’escalader ce véritable mur d’inquiétudes, comme le font souvent les marchés haussiers. En revanche, cette reprise n’a rien d’un marché haussier ordinaire. Après avoir eu le vent en poupe pendant la pandémie, le marché boursier a reculé en 2022 avec l’augmentation de l’inflation et des taux d’intérêt. Les cours ont toutefois repris du poil de la bête en 2023 et ont continué leur progression en 2024 jusqu’à présent. Selon nous, cela reflète l’énorme accroissement de la masse monétaire pendant la pandémie qui continue à soutenir les occasions de placement et reflète une assez bonne économie américaine. L’enthousiasme que suscite l’intelligence artificielle alimente une frénésie à l’égard de certaines actions, bien que le marché obligataire connaisse son propre emportement, se réjouissant des réductions de taux à go-go de la Réserve fédérale (Fed).

Douche froide du marché de l’emploi

Lorsque n’importe quelle donnée économique s’affaiblit, le marché obligataire américain revient à son rêve de revoir des taux d’intérêt pratiquement nuls. Il intègre rapidement d’importantes diminutions subites du taux des fonds fédéraux au moindre signe de faiblesse, mais c’est ainsi qu’il se comporte depuis que la Fed a resserré sa politique monétaire en 2022. Le marché obligataire a été encouragé par le fait que M. Powell et ses collègues de la Réserve fédérale ont défié les attentes et procédé à une énorme baisse de taux de 0,5 % lors de la dernière réunion de la Fed en septembre. Malgré la plongée du marché obligataire dans le contexte de taux plus bas, les choses ne semblent pas aller si mal pour le moment.

Au moment de la rédaction de cette publication, la vigueur des statistiques publiées dans le dernier rapport sur l’emploi aux États-Unis a entraîné une correction immédiate, les bonnes nouvelles économiques anéantissant tous les espoirs du marché obligataire et les préoccupations professionnelles des économistes à l’égard de l’économie américaine. Pour reprendre la citation du New York Times (traduction française non officielle) :

« Les nouvelles données sur l’emploi pour le mois de septembre montrent une forte reprise de l’embauche, une baisse du taux de chômage et une forte croissance des salaires, ce qui s’ajoute à une publication de données récentes soulignant la bonne résistance de l’économie… Les nouveaux éléments probants permettent de dresser un bilan explicite : L’économie affiche une bonne tenue […] En fait, le rapport confirme que, selon de nombreux indicateurs, le marché de l’emploi a conservé toute sa vigueur. » 1

Les taux des obligations américaines ont grimpé en flèche dans ce contexte de « mauvais » marché obligataire malgré l’actualité économique, en réalité bonne, et ainsi anéanti une bonne partie de l’optimisme à propos de la rapidité et de l’ampleur d’un nouvel assouplissement de la politique monétaire.

Encore plus bas

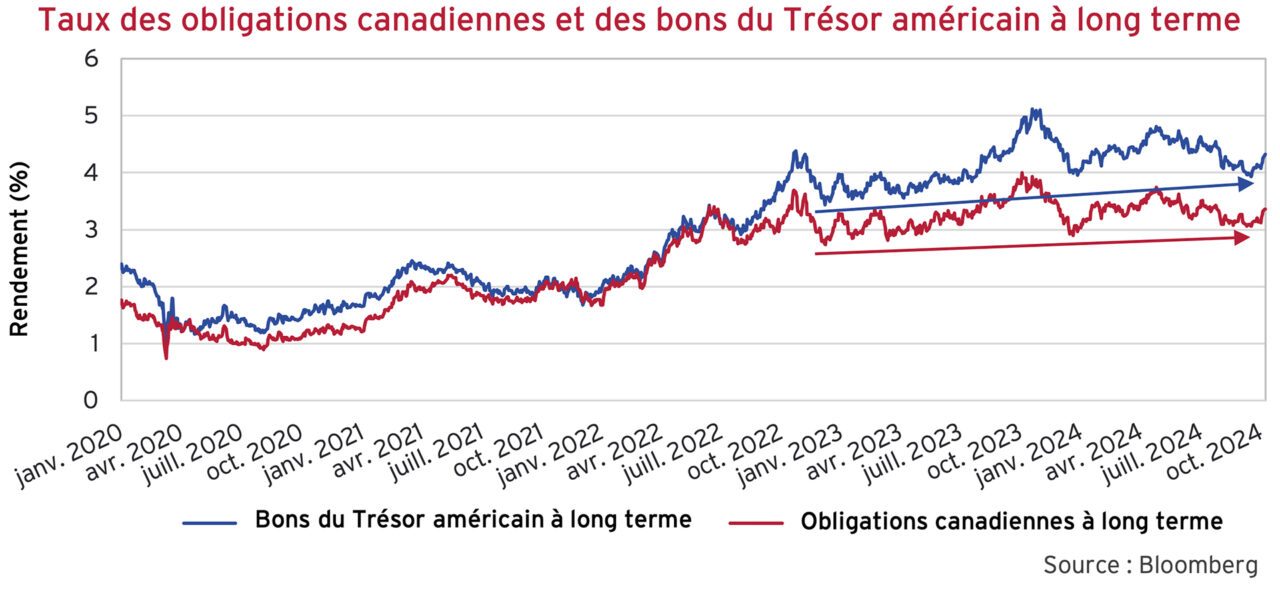

Le marché obligataire, soutenu par les affirmations des stratèges en placement selon lesquelles les obligations à long terme affichaient une bonne tenue après l’assouplissement de la Fed, semble avoir pris une bonne longueur d’avance dans le cycle de diminutions des taux. Après que la Fed et la Banque du Canada ont commencé à relever les taux à court terme avec réticence en 2022, les taux des obligations à 30 ans ont évolué en dents de scie, au gré de l’actualité économique. Le graphique ci-dessous indique que les taux des bons du Trésor américain à long terme sont passés de 1,9 % le 31 décembre 2021 à 4,4 % le 24 octobre 2022, puis ont chuté de 1 % pour atteindre 3,4 % le 7 décembre 2022. Ils ont ensuite augmenté pour atteindre 5,1 % le 19 octobre 2023, puis à nouveau perdu 1,2 % pour atteindre 3,9 % le 28 décembre 2023. Cette année, le démarrage a été plus rapide : les taux ont atteint un sommet de 4,8 % le 25 avril 2024, puis chuté de 0,9 % pour atteindre 3,9 % en septembre. Le taux actuel s’est établi à 4,3 % après la publication des solides données sur l’emploi.

C’est la tendance à la hausse du faible taux des bons du Trésor américain à long terme qui retient notre attention. Le faible taux de 3,4 % de 2022 a augmenté pour atteindre le creux de 3,9 % de 2023, identique à celui de 2024. Le taux actuel de 4,3 % est bien supérieur à ces deux creux. Nous avons tracé deux lignes correspondant aux creux atteints par les bons du Trésor à 30 ans (ligne bleue) et des obligations canadiennes (ligne rouge). Ces lignes montrent que le marché enregistre des taux systématiquement plus élevés au fil du temps.

Tragédie sur fond d’inflation

À cause de l’angoisse politique et sociale suscitée par la forte inflation observée récemment, les banques centrales se sont fait passer pour des idiots et des incompétents, une mauvaise image à laquelle ne sont pas habitués ces bureaucrates de la finance. Ceux-si sont accoutumés aux éloges, et non à la critique et au ridicule. Ils ont bel et bien fait exploser la situation de façon spectaculaire. Il a fallu un bon moment aux banques centrales pour agir comme elles auraient dû le faire face à l’inflation : resserrer la politique monétaire. Premièrement, elles nous ont assuré que les « perturbations temporaires de la chaîne logistique » signifiaient que l’inflation ne poserait pas de problème et qu’elles pouvaient maintenir une politique monétaire accommodante après la pandémie. Leur arrogance a été récompensée par une inflation qui a atteint des niveaux records en 40 ans. Par la suite, les banques centrales ont augmenté les taux à court terme pour tenter de maîtriser l’inflation. Elles ont fini par y parvenir, tout en ternissant toutefois fortement leur réputation professionnelle et leur image publique soignée. C’est la raison pour laquelle les principaux enjeux des prochaines élections sont l’inflation et l’économie pour les électeurs américains. Une masse monétaire importante suscite toujours l’enthousiasme, mais lorsqu’il s’ensuit de fortes augmentations de prix pour les gens ordinaires, la colère est perceptible.

L’espoir fait vivre le marché immobilier canadien

Au Canada, la hausse des taux hypothécaires a fortement freiné le marché immobilier et l’économie par rapport aux États-Unis. Les prêts hypothécaires de 25 ans étant les plus courants, l’augmentation des taux hypothécaires a nui aux nouveaux acheteurs canadiens, mais de nombreux Américains ont refinancé leurs prêts hypothécaires sans pénalité aux taux très bas observés pendant la pandémie et ces taux sont fixés pour 25 ans. Puisque le transfert interpropriétés des prêts hypothécaires n’est pas autorisé, ces prêts perdent leur attrait en cas de vente. Par conséquent, de nombreux Américains ne déménagent pas.

Au Canada, il en va tout autrement avec le recours disproportionné au marché immobilier résidentiel et ses prêts hypothécaires arrimés aux taux à court terme, qui sont soit fixes, soit variables. L’augmentation des taux hypothécaires a été difficile pour de nombreux consommateurs canadiens. La faiblesse du marché du logement canadien, autrefois effervescent, a considérablement ralenti l’économie canadienne, et la forte croissance démographique a créé une offre excédentaire de main-d’œuvre qui a affaibli l’emploi.

L’espoir fait vivre le marché immobilier canadien… À l’heure actuelle, les agents immobiliers, les propriétaires et les responsables politiques canadiens espèrent vivement que la diminution des taux hypothécaires rallumera le feu de joie des prix des logements pendant la pandémie. Le récent assouplissement des critères concernant les prêts hypothécaires par le gouvernement Trudeau, à savoir l’élargissement de l’amortissement et l’augmentation du prix maximal des maisons assurable par la SCHL, est la preuve que les responsables politiques qui souhaitent être réélus reconnaissent le risque politique lié à un autre recul du marché du logement.

Dire les vraies affaires

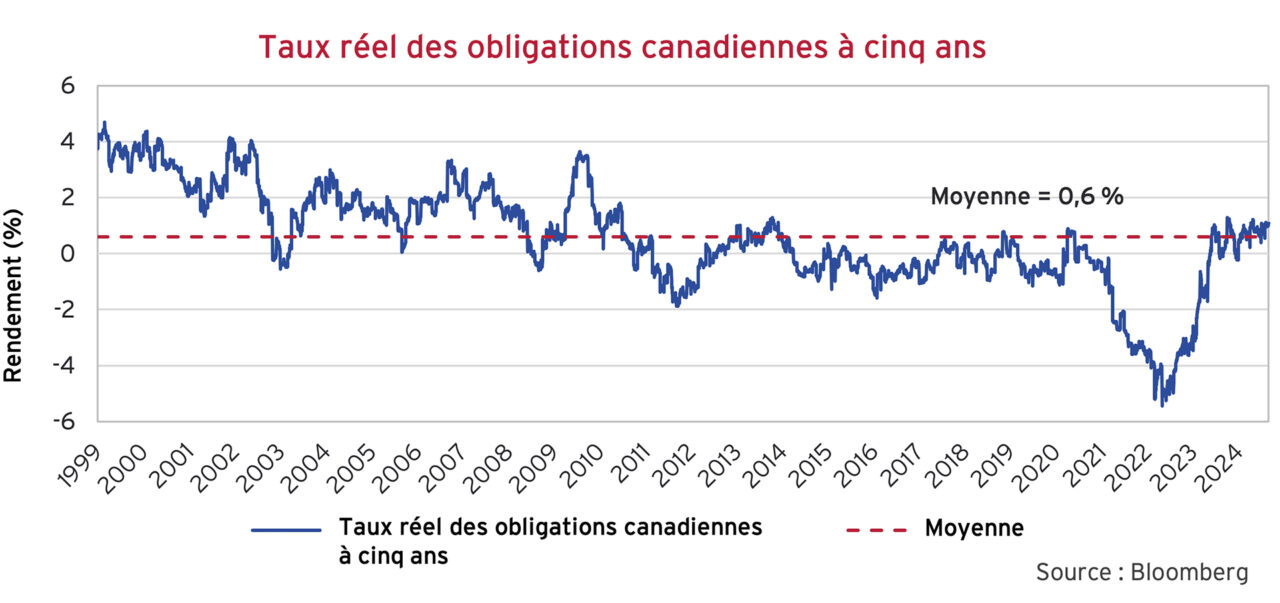

Le problème qui pourrait se poser est le suivant : il se peut que les taux hypothécaires de demain ne soient pas très différents de ceux d’aujourd’hui. Grâce à l’enthousiasme du marché obligataire à l’égard de l’assouplissement monétaire, les taux des obligations à court terme ne sont pas très différents du niveau auquel ils devraient être, puisque que l’inflation se rapproche de la cible de 2 % de la Banque du Canada. Puisque les hausses des salaires sous-jacents au Canada avoisinent 5 %, il n’est pas certain que l’inflation baissera par rapport au niveau actuel. Le graphique ci-dessous montre que le taux réel (taux moins l’IPC en glissement annuel) des obligations canadiennes à cinq ans est actuellement légèrement supérieur à 1 %, soit environ la moyenne historique depuis 1999. Il s’est redressé par rapport au niveau très négatif atteint durant la période d’inflation élevée qui a suivi la pandémie, lorsque le taux des obligations à cinq ans était nettement inférieur à l’IPC. Les investisseurs obligataires s’attendaient à ce que le resserrement de la politique monétaire ait des effets très rapides. Ce ne fut manifestement pas le cas. Le niveau actuel ne serait pas anormal pour la période de 2004 à 2011, mais il est plus élevé que les taux réels négatifs pendant l’ère d’absurdité des taux d’intérêt nuls qui a suivi la crise du crédit en 2008 et celle de la crise de la dette dans la zone euro en 2011.

Le taux actuel des obligations canadiennes à cinq ans de 3 % n’est donc pas très éloigné de son niveau ciblé, dans un contexte d’une économie normale et d’un taux d’inflation de 2 %. Cela signifie que les taux hypothécaires fixes actuels, qui sont fondés sur les taux des obligations canadiennes, ne subiront plus de fortes baisses si la Banque du Canada fixe les taux à court terme à 3 %, c.-à-d. 1 % seulement au-dessus de la cible d’inflation de 2 % de la Banque du Canada. Les prêts hypothécaires à taux variable diminueraient considérablement, puisque le taux actuel de la Banque du Canada est de 4,25 %, soit un niveau beaucoup plus élevé que le taux des obligations canadiennes à cinq ans de 3 %. Compte tenu de l’expérience désastreuse vécue par les Canadiens ayant des prêts hypothécaires à taux variable (augmentation du taux de 0,8 % à 6 %), nous ne pensons pas que les prêts hypothécaires à taux variable susciteront l’enthousiasme de nombreux emprunteurs canadiens.

Double coup dur

Comme nous l’avons souligné dans le passé, le marché immobilier résidentiel représente une part beaucoup plus importante de l’économie canadienne qu’aux États-Unis. Cela signifie un double coup dur pour les Canadiens, pénalisés tant par l’affaiblissement de l’économie tributaire du marché du immobilier que par les taux plus élevés qui rognent les flux de trésorerie disponibles pour les consommateurs ayant un prêt hypothécaire. Cela nous porte à croire que l’économie canadienne s’affaiblira beaucoup plus que celle des États-Unis. La Banque du Canada sera donc plus contrainte de réduire ses taux. Cependant, puisque les taux des obligations canadiennes à court terme sont inférieurs à 3 %, il ne reste pas de grande marge de manœuvre pour assouplir davantage la politique monétaire. Après la débâcle de l’inflation qui a suivi la pandémie, nous nous demandons en quoi consistera l’ampleur des interventions des banques centrales. Les détracteurs soulignent déjà que, compte tenu des récentes données solides sur l’emploi aux États-Unis, il semble que la réduction de 0,5 % des fonds fédéraux soit une erreur et une exagération au vu de la vigueur de l’économie. En l’absence d’une grave récession, nous ne croyons pas que la Banque du Canada fixera les taux d’intérêt à court terme aux niveaux très négatifs de la politique de taux d’intérêt nuls de 2011 à 2019.

L’argent coule à flots

Quel que soit notre point de vue sur la politique monétaire, il est certain que l’argent coule à flots, d’après nos observations quotidiennes sur les marchés financiers. Tout l’argent non dépensé par les consommateurs pendant la pandémie a été économisé et transféré directement ou indirectement dansr les marchés financiers. Les marchés des actions et des obligations de société sont toujours en effervescence, car les investisseurs cherchent désespérément à faire fructifier leur argent sans rester à la traîne. Les actions n’arrêtent pas de grimper en flèche et les nouvelles émissions d’obligations de société sont très prisées. En période d’argent facile, les gestionnaires commettraient un péché mortel sur le plan de la gestion de portefeuille de ne pas profiter d’un marché haussier. Rares sont les prévisionnistes de métier qui incitent à la prudence dès lors que leur rémunération dépend de l’exubérance irrationnelle continue de leurs clients. Peu nombreux sont ceux qui remettent en question les prévisions générales très enthousiastes de la thèse « toujours plus haut » lorsque leurs bonus évoluent dans le même sens.

Rêves tricotés sur fond d’innovations financières

Toutes ces liquidités supplémentaires en circulation signifient que ceux qui vendent des produits financiers vivent des jours heureux. Cela signifie également que l’« innovation » financière foisonne à nouveau. Nous avons évoqué la bulle de la dette privée, mais maintenant, la simple proposition de valeur des FNB, soit des rendements semblables à ceux des indices et des frais peu élevés, change du tout au tout. À la suite des changements apportés à la réglementation américaine, visiblement dans le but de « démocratiser » les placements pour les petites gens, des produits financiers très complexes et risqués, p. ex., les FNB, sont vendus directement aux particuliers. Comme nous vous l’avons dit à maintes reprises, le règlement actuel sur les valeurs mobilières a été créé en 1933 dans l’objectif d’assurer l’ordre sur les marchés boursiers « sauvages » où les investisseurs peu avertis étaient amenés à se faire littéralement voler dans le cadre d’opérations où le cours des titres était artificiellement gonflé. Il semble que ces pratiques soient de nouveau à l’ordre du jour avec les actions-mèmes et les FNB fondés sur les produits dérivés.

L’intégration de frais élevés et de risques élevés en un FNB ordinaire a ramené l’argumentaire de vente à la question « Voulez-vous être riche? ». Nous admettons que nous sommes quelque peu inquiets lorsque ceux qui élaborent des produits financiers sophistiqués comparent ceux-ci à la vente de chaussures de sport et de croustilles. Comme Estée Lauder le disait à propos des cosmétiques, les marchés financiers vendent maintenant des rêves, et non pas des produits d’investissement. Comme Bloomberg le souligne dans un excellent article, les spéculateurs au jour le jour qui se sont rués sur les actions-mèmes en se fondant sur une recherche sur Reddit achètent maintenant des produits dérivés très complexes :

« Des taux de “100 %” alimentent une ruée des particuliers vers les nouveaux FNB promettant d’accumuler rapidement des profits. »

« Les investisseurs amateurs plongent dans le monde complexe des FNB construits avec les produits dérivés, qui peuvent faire miroiter d’énormes profits d’actions de grande renommée, entre autres attraits. Les professionnels de l’industrie et les organismes de réglementation incitent à la prudence. »

Cette prudence préconisée par les « professionnels de l’industrie et les organismes de réglementation » a été diluée dans la jubilation des spécialistes du marketing :

« Les obstacles traditionnels disparaissent parce que les FNB sont des produits offerts directement aux consommateurs, explique Gavin Filmore, directeur des revenus à Tidal. Dès que je lance un produit, chaque particulier peut l’acheter depuis son domicile. C’est comme des chaussures de sport ou des croustilles2. »

C’est dans la poche

Ces liquidités excédentaires sont aussi transférées dans l’économie réelle et dans les poches des gens qui travaillent. Comme nous vous l’avons dit auparavant, s’il y a suffisamment d’argent, les employeurs peuvent payer davantage leurs employés lorsqu’il est intéressant d’augmenter les revenus et les profits. L’époque où votre employeur pouvait vous donner une faible augmentation, voire aucune et vous dire que vous pouviez vous estimer heureux d’avoir un emploi est révolue! Tant aux États-Unis qu’au Canada, la croissance des salaires a ralenti, mais elle est demeurée solide, oscillant dans une fourchette de 4 % à 5 %, soit une hausse considérable par rapport à la fourchette de 2 % à 3 % enregistrée avant la pandémie. Il s’agit de l’augmentation moyenne des salaires, mais les employés ayant une influence économique obtiennent des hausses de salaire impressionnantes. Au Canada, les pilotes d’Air Canada ont reçu une augmentation de 26 %, avec effet rétroactif au 30 septembre 2023, ainsi que d’autres augmentations annuelles de 4 % jusqu’en 2026, ce qui représente une augmentation totale de près de 40 % à la fin de leur contrat. Aux États-Unis, le syndicat des travailleurs maritimes, International Longshoremen’s Association, a accepté une augmentation de 61,5 % sur six ans!

Prudence électorale

Pardonnez notre franchise : puisqu’il reste maintenant moins d’un mois jusqu’aux élections américaines, toute prévision est fausse à coup sûr. Tant M. Trump que Mme Harris charment les électeurs en proposant des programmes coûteux et promettent tous deux de réduire les impôts sur les pourboires afin d’attirer les électeurs du secteur des services. M. Trump promet aussi de prolonger ses coûteux allègements fiscaux et de mettre fin à l’imposition des heures supplémentaires et même des prestations de retraite. M. Trump, Mme Harris et leurs partis respectifs n’ont même pas mentionné la réduction du déficit américain. Quel que soit le candidat élu, les déficits budgétaires seront colossaux.

L’organisme sans but lucratif Committee for a Responsible Federal Budget estime que le programme économique de Mme Harris alourdirait la dette nationale de 3 billions de dollars au cours des dix prochaines années et que celui de M. Trump alourdirait la dette de 7,5 billions de dollars, soit plus du double du chiffre de son adversaire. L’orthodoxie budgétaire du Freedom Caucus républicain au Congrès consiste maintenant à accepter n’importe quel propos de M. Trump. Ce dernier a également songé à « orienter » la Fed dans l’établissement de sa politique monétaire, compte tenu de son génie des affaires qu’il s’attribue à lui-même, et il promet d’imposer d’énormes droits de douane sur les importations de marchandises aux États-Unis, une mesure potentiellement très inflationniste. Voilà de quoi effrayer les détenteurs d’obligations, bien qu’ils se soient attelés à acheter des obligations afin d’éviter de rater la reprise du marché obligataire à mesure que la Fed assouplit sa politique et diminue les taux d’intérêt. Il nous semble que la majeure partie du redressement des obligations a déjà eu lieu. Par conséquent, il n’y aura plus trop d’occasions à manquer.

Revers d’octobre?

Personne ne semble se soucier des déficits ou de l’inflation dans le marché actuel. Notre vision des choses est assez simple : lorsque personne ne se soucie du risque, les placements risqués cessent d’offrir une rémunération suffisante pour être intéressants. C’est certainement le cas maintenant puisque les taux obligataires ont déjà intégré une inflation de 2 % et que les écarts de taux se sont resserrés en ce qui concerne les obligations de qualité inférieure. À moins que les taux d’intérêt et les taux obligataires ne retombent aux niveaux ultra-faibles de l’époque de la politique de taux d’intérêt nuls, nous pensons que les investisseurs regretteront bientôt bon nombre des titres qu’ils détiennent actuellement. Du fait de notre très longue expérience dans le domaine des placements, nous nourrissons des craintes pour le mois d’octobre. C’est le mois où un marché surchauffé peut s’effondrer, comme ce fut le cas en 1987 (lundi noir) et en 2008 (crise du crédit). Ce n’est pas parce qu’un trimestre a enregistré un bon résultat que les choses ne peuvent pas changer en l’espace de quelques semaines seulement!