Retour du balancier

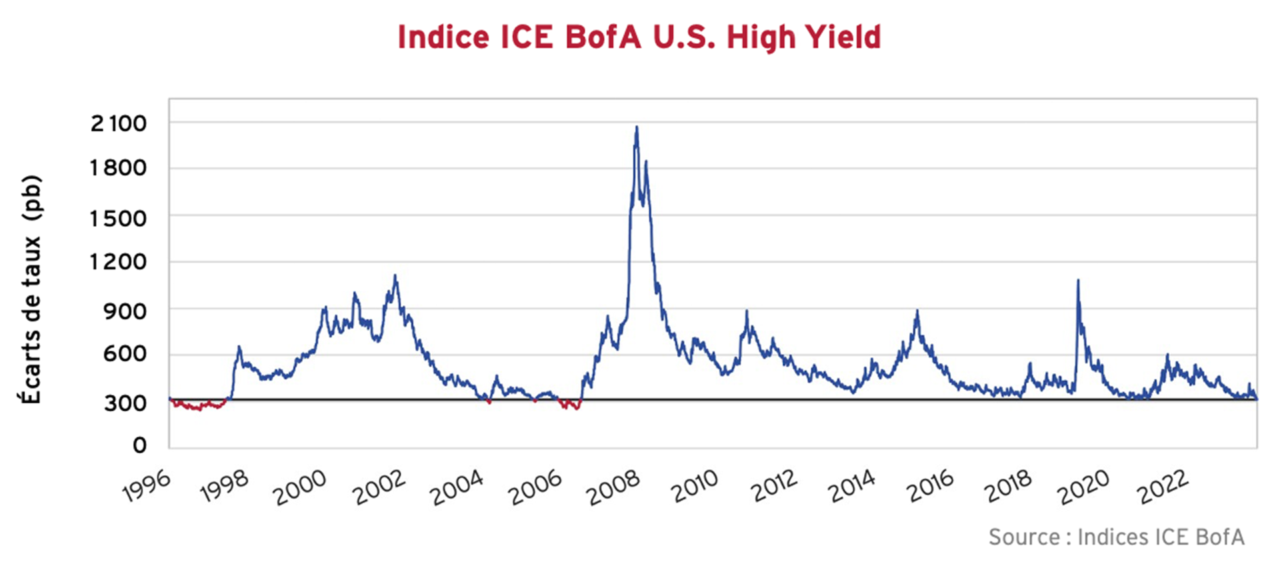

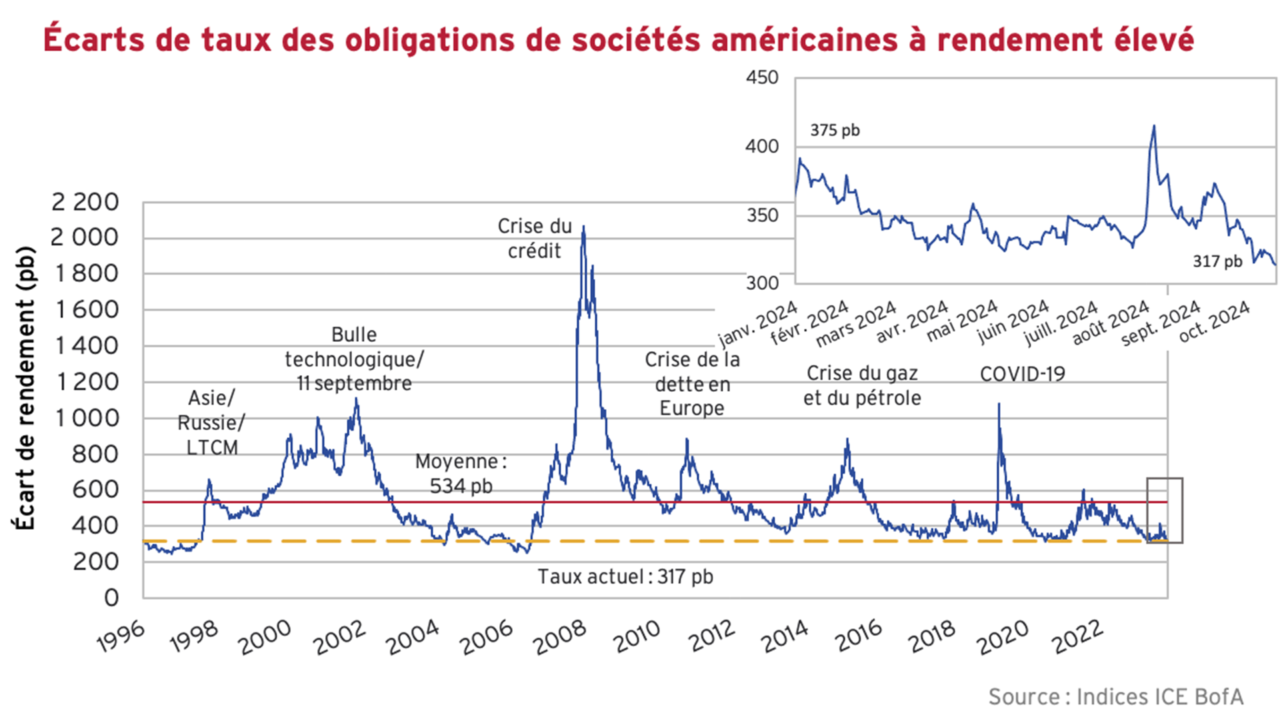

Nous voici à la fin d’un autre trimestre. Quel retour du balancier pour les écarts de taux des obligations de sociétés que nous surveillons en permanence! Malgré l’importante volatilité pendant le Congé civique d’août, les écarts de rendement des titres à rendement élevé ont clôturé le trimestre à un niveau encore plus serré qu’au début de celui-ci. Le 21 octobre, l’écart de taux de l’Indice ICE BofA U.S. High Yield a atteint 313 points de base (pb), un niveau qui n’avait plus été observé depuis la veille de la Crise financière mondiale. Au vu des épisodes en rouge du graphique, on se trouve effectivement en situation d’exception.

Tout est beau sur le terrain

L’épisode de resserrement monétaire de 2022-2024 a officiellement pris fin le 18 septembre : Jerome Powell et le Federal Open Market Committee ont décidé d’abaisser la fourchette cible du taux des fonds fédéraux de 50 pb. Aux États-Unis, l’inflation continue de se rapprocher de 2 % et la création d’emplois a ralenti. De toute évidence, la Réserve fédérale et les investisseurs obligataires semblent s’accorder pour dire que tout va pour le mieux.

Au pays, la Banque du Canada (BdC) a procédé à sa quatrième réduction consécutive en octobre, cette fois de 50 pb. Le taux du financement à un jour s’établit donc à 3,75 %. L’inflation a ralenti beaucoup plus vite au Canada qu’aux États-Unis, car les taux d’intérêt élevés ont des effets plus directs sur deux poids lourds de l’économie : le secteur immobilier et celui des services financiers. Dans un communiqué qui a pris au dépourvu même les experts de l’industrie, les Libéraux fédéraux ont annoncé qu’ils allaient relever le plafond de l’assurance hypothécaire de 1,0 à 1,5 million de dollars et prolonger la période d’amortissement jusqu’à 30 ans. Et ce, dans un effort visant à « rendre les prêts hypothécaires plus abordables » et à relancer une industrie qui périclite. Ce n’est un secret pour personne : ce pays est en pleine crise d’abordabilité du logement faisant suite à de nombreuses années où l’endettement hypothécaire bon marché allait bon train. Comme si on allait résoudre le problème d’endettement en contractant des dettes supplémentaires?

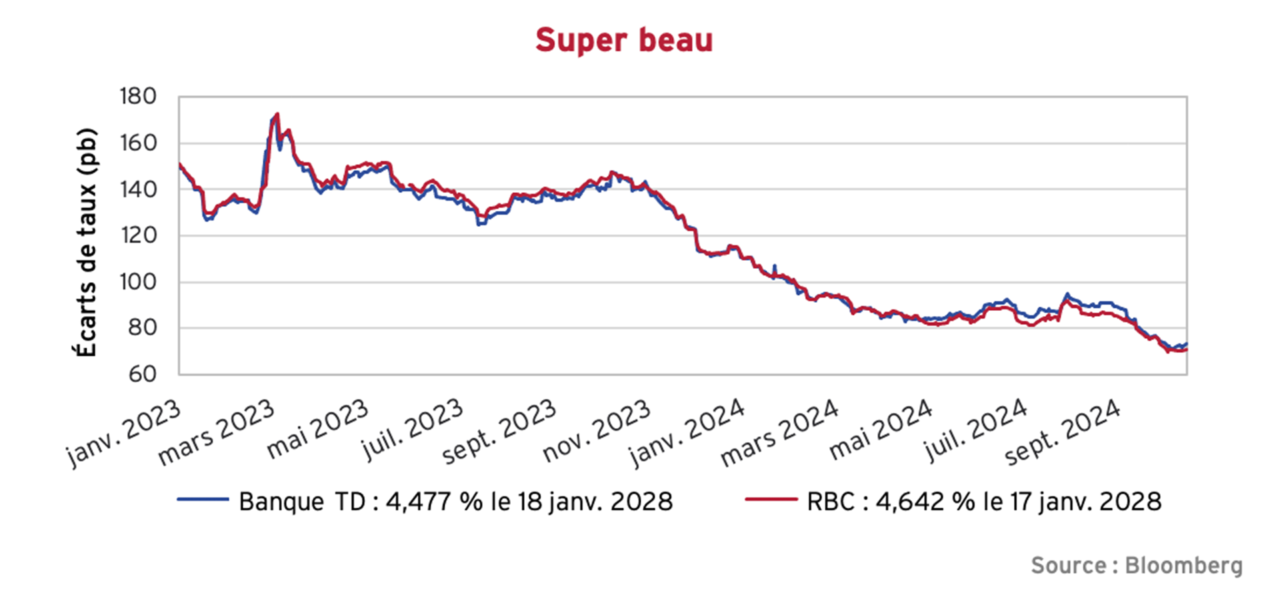

Super beau

L’enquête sur le blanchiment d’argent de la Banque TD s’est soldée par un plaidoyer de culpabilité et des amendes de plus de trois milliards de dollars américains. L’affaire a été rendue publique pour la première fois en mai 2023 lorsque TD a pris le marché de court en se retirant de son acquisition de First Horizon en raison des « approbations réglementaires ». Certains ont d’abord spéculé que la Banque TD se retirait de l’acquisition de manière opportuniste, puisque les États-Unis étaient en pleine crise des banques régionales. Trois mois plus tard, la Banque a toutefois confirmé qu’une enquête officielle était en cours.

Pendant la majeure partie de l’année dernière, la Banque TD a révisé ses systèmes et renforcé son équipe de conformité interne. Les plaidoyers de culpabilité interviennent dans le cadre d’une résolution coordonnée de plusieurs organismes de réglementation et d’application de la loi aux États-Unis. Le chef de la direction de la TD s’est excusé des lacunes de la Banque et a annoncé qu’il quittera ses fonctions en 2025. L’année dernière, le cours de l’action de la Banque a évolué en dents de scie sans toutefois fort changer. Il a seulement perdu 5 % depuis la découverte des problèmes réglementaires. Par contre, les écarts de taux ont laissé les mauvaises nouvelles derrières et continuent de se resserrer par rapport aux autres banques canadiennes.

Au bout du compte

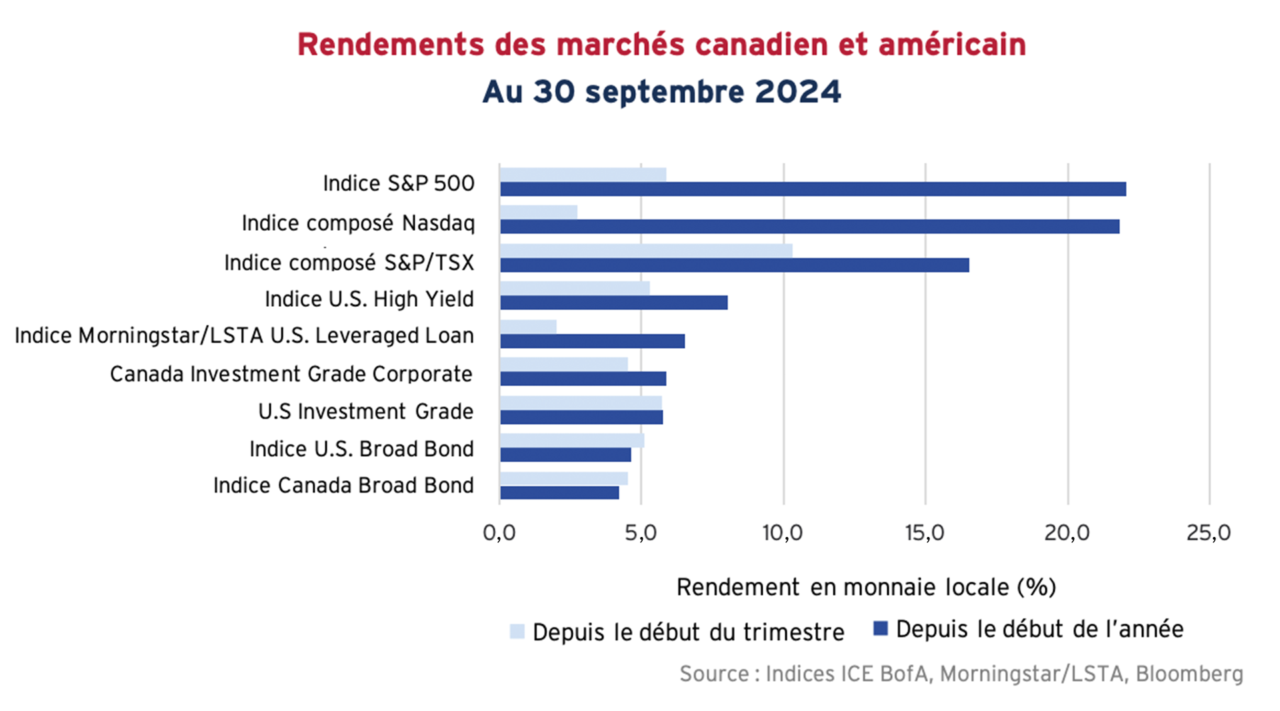

Les marchés des titres à revenu fixe ont commencé l’été mollement. L’angoisse suscitée par les statistiques sur le chômage et les bénéfices décevants a entraîné une hausse marquée des écarts de rendement lors du Congé civique au mois d’août. Il n’a nullement été besoin de sortir l’artillerie lourde toutefois… Les marchés ont rebondi dans la foulée, apportant de nouvelles occasions d’achat. L’assouplissement monétaire de la Fed s’est fait sans entrave et, pour l’heure, l’économie semble tenir le coup. Tant les actifs à risque que les valeurs refuges ont terminé en force au troisième trimestre. La baisse des taux, le resserrement des écarts de taux des obligations de sociétés et la solidité des flux de capitaux ont tous donné le vent en poupe aux marchés des titres à revenu fixe, tandis que les marchés des actions ont montré des signaux mitigés, tout en atteignant des sommets records.

Au tour des sociétés

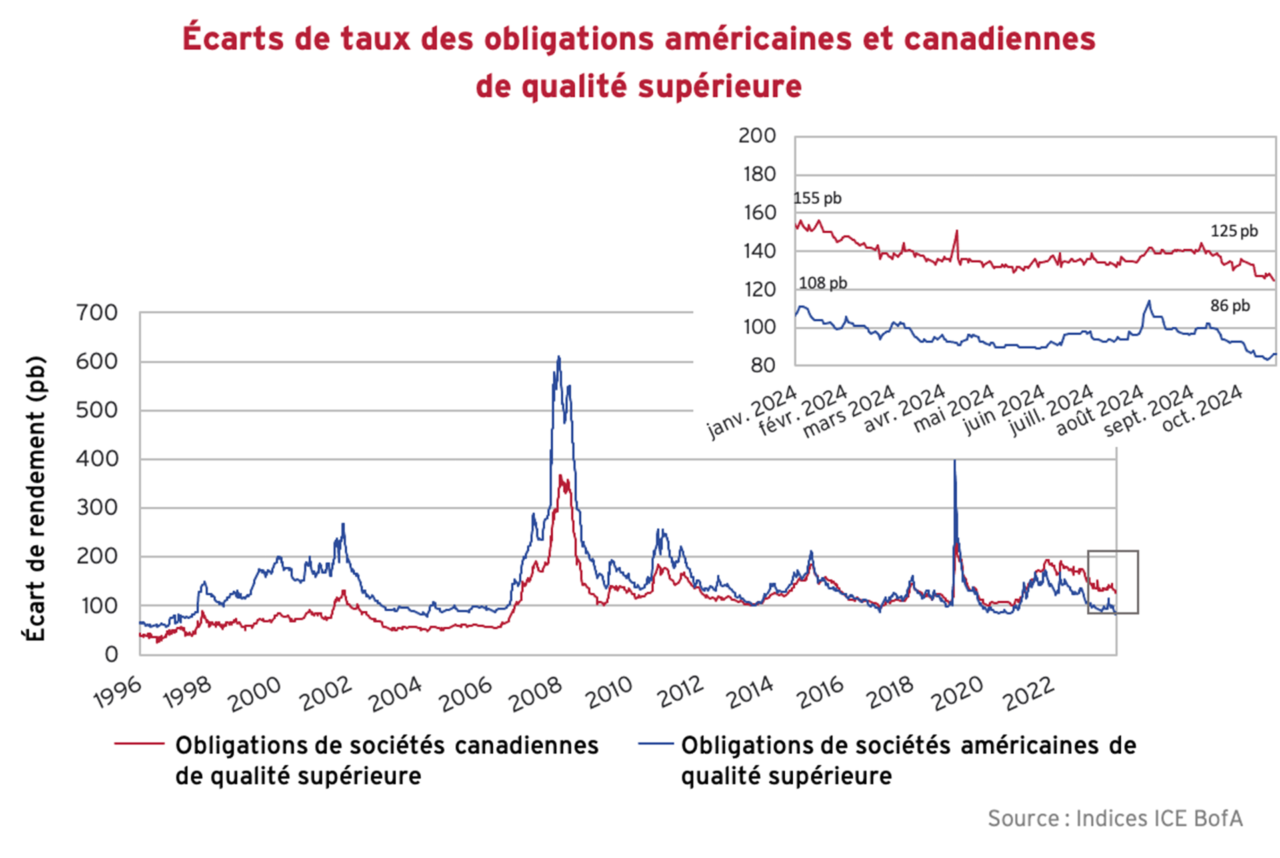

Les écarts de taux des titres canadiens de qualité supérieure se sont élargis à mesure que la volatilité se généralisait sur le marché au mois d’août. Poursuivant sur leur lancée en septembre, ils ont terminé le trimestre avec 4 pb de moins qu’ils ne l’avaient entamé. L’indice U.S. Investment Grade a suivi une trajectoire similaire, quoiqu’avec une volatilité plus prononcée, comme à l’accoutumée. Les écarts des titres de qualité supérieure ont maintenant atteint 83 pb aux États-Unis, soit la prime d’emprunt la plus faible depuis le lock-out de la LNH en 2005.

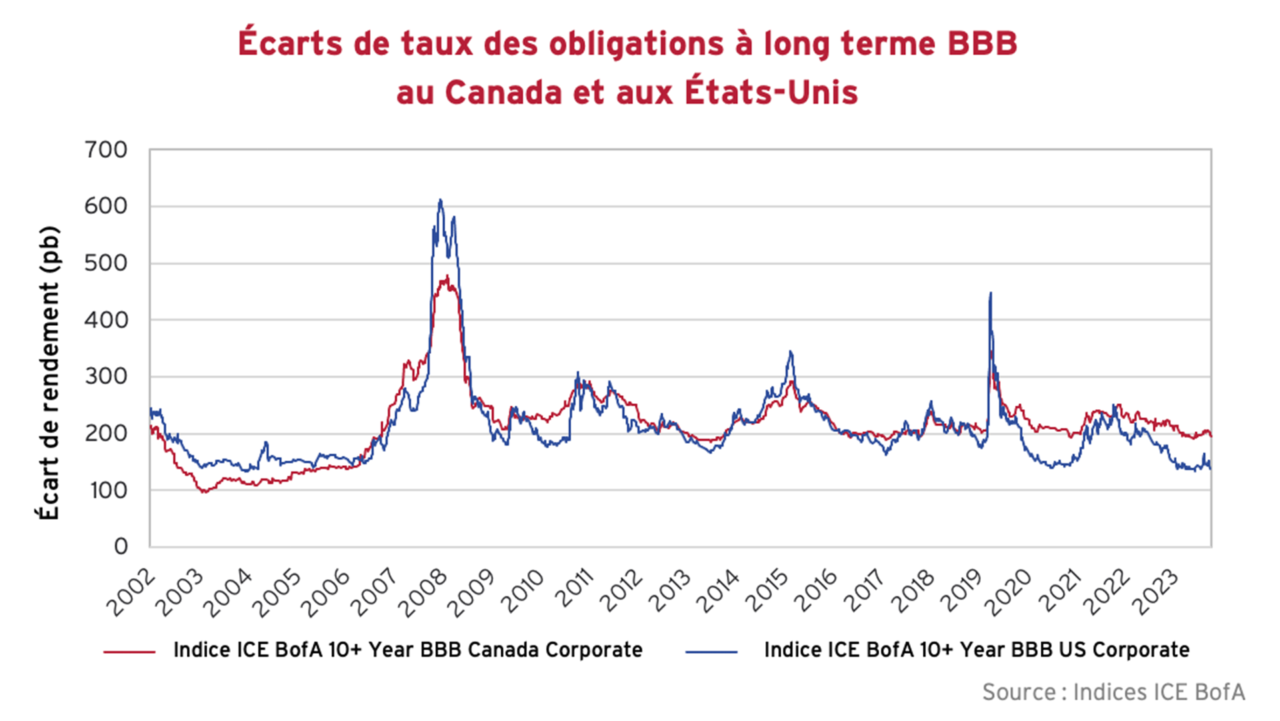

Au cours des trois premiers trimestres de l’année, les écarts de taux des titres de qualité supérieure se sont resserrés, de 19 pb pour les titres canadiens et de 13 pb pour les titres américains. Les émissions financières canadiennes ont lentement comblé leur écart avec le reste du marché des obligations de sociétés depuis le rendement très décevant de celles-ci en 2022. Les émissions canadiennes notées BBB se sont aussi relativement bien comportées cette année. En termes absolus toutefois, leurs écarts sont beaucoup plus larges que leurs consœurs américaines, en particulier en ce qui concerne les obligations à long terme. Même si l’écart entre les deux marchés s’est resserré, le marché canadien a toujours la latitude voulue pour atteindre les niveaux de resserrement du cycle précédent. Les États-Unis ne peuvent pas en dire de même et semblent très chers, car les écarts n’ont jamais été aussi serrés.

Sur le marché des obligations américaines à rendement élevé, la demande de rendement demeure vigoureuse; les investisseurs cherchent à verrouiller un taux, tandis que les gestionnaires avides d’indices de référence sont forcés d’accepter une maigre prime de risque pour conserver tous leurs placements. Les écarts de taux ont fini par se resserrer de 13 pb à la fin du trimestre, contribuant ainsi à un resserrement total de 46 pb depuis le début de cette année.

Aubaines estivales

Les investisseurs ont continué de saluer les nouvelles émissions de qualité supérieure. Les volumes de nouvelles émissions du troisième trimestre sont demeurés très élevés au Canada : ils sont bien supérieurs à ceux de l’année précédente et frôlent les niveaux records de 2021. Au dernier trimestre, le marché a accueilli favorablement les émissions records de Coastal GasLink, qui ont totalisé 7,15 milliards de dollars répartis en 11 tranches. Au cours du dernier trimestre, les banques et d’autres émetteurs financiers ont poursuivi leurs activités, EQB Inc. ayant habilement placé sa première opération sur titres de créance BCRL (LRCN) sur le marché canadien, établissant un carnet de commandes avec une demande quatre fois plus élevée que l’offre. Telus et Enbridge ont également émis des titres de sociétés. South Bow a effectué sa première opération.

Corporation TC Énergie a réalisé la scission de sa division d’oléoducs pour former une autre société, South Bow Corporation. Les actifs de South Bow comprennent l’oléoduc Keystone qui transporte du pétrole du bassin sédimentaire de l’Ouest canadien, en Alberta, jusqu’aux raffineries de l’Illinois et du Texas. L’oléoduc relie également un centre de distribution situé à Cushing, en Oklahoma. South Bow a fait son entrée sur le marché avec plusieurs nouvelles émissions aux États-Unis et au Canada, notamment des titres de créance de premier rang totalisant 3,65 milliards de dollars américains et 1,45 milliard de dollars canadiens. La forte demande d’obligations au Canada a permis aux émissions en dollars canadiens d’obtenir une surcote de près de 10 pb en dollars américains. Des titres hybrides d’une valeur de 1,1 milliard de dollars américains ont également été émis sur le marché américain.

Château de cartes

Le 4 septembre, les investisseurs en titres à revenu fixe ont également fait la file pour acheter une obligation de société d’un milliard de dollars toute fraîche auprès d’Aspen Investments LP. Une fois le contrôle diligent terminé, les indications reçues et le carnet de commandes réparti, les investisseurs ont vendu leurs placements existants pour financer le règlement de la nouvelle obligation, prévu pour le 9 septembre. Comme pour toutes les autres nombreuses opérations conclues sur le marché canadien, tout le fonctionnement semblait correct. Mais ensuite, tout s’est écroulé :

« L’effondrement de la vente d’obligations constitue la première annulation d’une opération syndiquée sur obligations en dollars canadiens, selon les dossiers de Bloomberg. » (Traduction française non officielle.) Source : Historic Bond Deal Failure Was Result of Financial Model Error, Scotia Says. BNN Bloomberg. Chunzi Xu (10 septembre 2024).

Cinq semaines plus tôt, TC Énergie avait annoncé la vente d’une participation de 5 % dans deux réseaux d’oléoducs albertains à un consortium de communautés autochtones (le futur « Aspen Investments LP »). TC Énergie n’en est pas à ses premières opérations de taille : l’achat et la vente d’actifs aux quatre coins de l’Amérique du Nord font partie de sa routine. L’opération a également bénéficié d’un support important du gouvernement provincial. Toujours est-il que l’opération a échoué mystérieusement à la dernière minute. Pourquoi? On ne le sait toujours pas. La seule explication fournie étant un « problème de la structuration de l’opération ». Les spéculations vont bon train : désaccord des parties quant aux flux de trésorerie modélisés, ou erreur dans le modèle en soi… Quelque chose qui aurait vraisemblablement dû être vérifié bien avant la conclusion. TC Énergie a convenu de dédommager les investisseurs à la suite de l’incident.

Sens dessus dessous

L’autorité australienne de régulation prudentielle (Australian Prudential Regulation Authority, ou APRA) a proposé de modifier son cadre sur les fonds propres des banques. Si la proposition est adoptée, le recours aux titres de première catégorie (« AT1 ») supplémentaires sera éliminé progressivement d’ici 2032 et remplacé par les fonds propres de deuxième catégorie et le capital-actions de première catégorie.

Les obligations AT1 ont fait leur apparition au sortir de la Crise financière mondiale. Elles s’inscrivaient dans un régime dit de « renflouement interne » des investisseurs conçu pour réduire la probabilité de solliciter les contribuables pour financer des sauvetages lors de futures crises. La crise des banques régionales de 2023 a fait ressortir les lacunes de ces titres, alors que plusieurs gouvernements ont dû intervenir pour réduire le risque d’instabilité du système financier. Les organismes de réglementation suisses ont annulé des obligations AT1 d’un montant de 16 milliards de francs suisses de Credit Suisse (soit environ 10 % de l’indice AT1 mondial à l’époque) dans le cadre du sauvetage par UBS. Ces événements ont conforté l’APRA dans son opinion que les obligations AT1 ne parviennent pas à stabiliser une banque en crise pour une triple raison : leur complexité, les éventuelles contestations juridiques et le risque de contagion.

Le marché australien des titres AT1 se démarque de ses homologues mondiaux du fait de la forte participation des particuliers, qui détiennent environ la moitié du montant total des titres émis. Ceci accroît certains risques liés aux titres AT1. Au Canada, notre organisme de réglementation, le Bureau du surintendant des institutions financières (BSIF), limite l’accès des particuliers en imposant des coupures minimales élevées et n’a pas, à ce jour, exprimé le besoin de revoir l’efficacité des instruments AT1. Quoi qu’il en soit, nous surveillerons avec intérêt l’évolution de la situation à l’APRA et son incidence sur le marché australien des titres AT1 d’un montant de 39 milliards dollars australiens.

Son de cloche

Au cours du trimestre, Moody’s a abaissé la note de Bell Canada de Baa2 à Baa3, soit un cran au-dessus des titres à haut rendement. Peu après la baisse est intervenue l’annonce de la vente par Bell de sa participation dans Maple Leaf Sports et Entertainment (MLSE) pour un montant de 4,7 milliards de dollars à son concurrent Rogers Communications. Au cours des douze dernières années, les deux sociétés de télécommunications détenaient chacune une participation de 37,5 %. Désormais, Rogers détiendra 75 % de MLSE si les organismes de réglementation et les ligues sportives approuvent l’acquisition. Rogers, qui possède également les Blue Jays de Toronto, tient à gagner de nouveaux abonnés qui regardent les retransmissions d’événements sportifs en direct, car les services de diffusion en continu lui ont fait perdre des clients de service de télédistribution. Quel sera l’effet de l’acquisition de ce prestigieux actif sur l’endettement déjà élevé de Rogers? Affaire à suivre…

Du point de vue de BCE, nous trouvons cette opération logique. À la suite de l’abaissement de sa note de crédit par deux agences de notation, la société pourra affecter le produit de la vente de titres de capitaux propres à la réduction de sa dette. Ces dernières années, BCE s’est de plus en plus endettée, car la société a beaucoup investi dans l’installation d’un réseau de fibre optique dans un plus grand nombre de quartiers, et la téléphonie mobile au Canada reste une industrie très compétitive. La société s’efforce de rationaliser son effectif, mais elle n’a pas encore déterminé si son dividende doit également être ajusté.

Effluves de déchéance

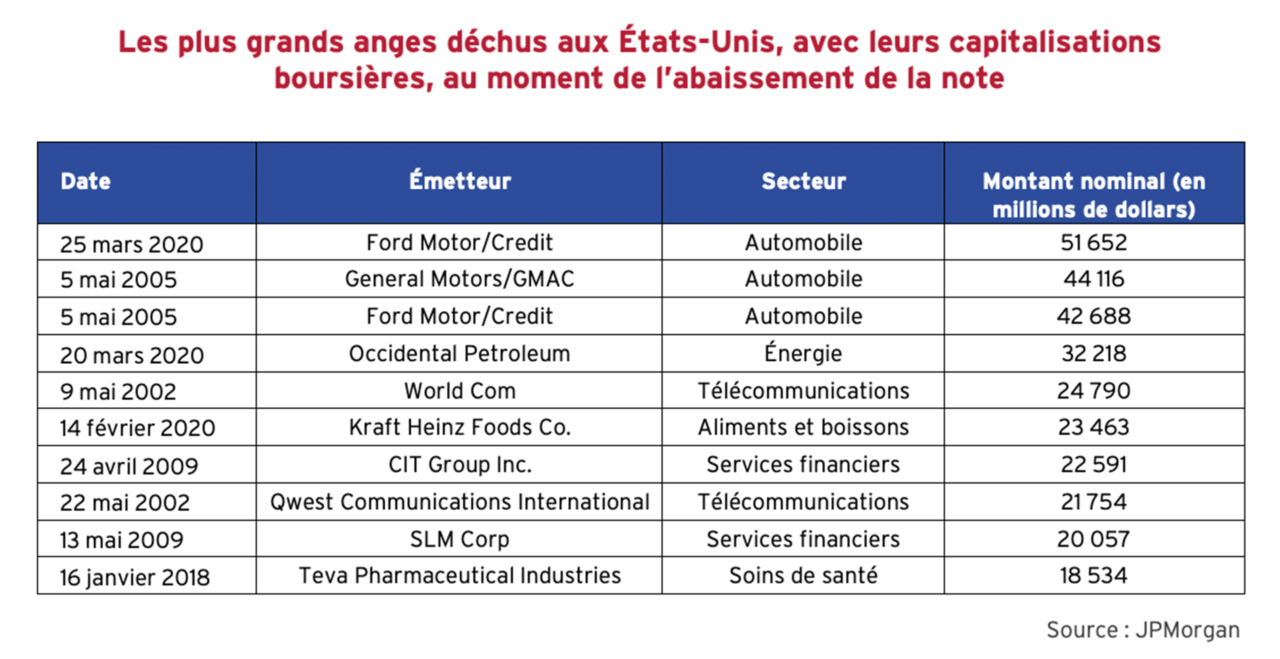

Au cours du dernier trimestre, Boeing a également retenu l’attention : S&P a placé sa note de crédit sous surveillance avec perspective négative. Boeing se trouve actuellement à un cran au-dessus des titres à haut rendement pour S&P, Moody’s et Fitch. Puisque le titre est noté par les trois agences, un abaissement de sa cote par deux d’entre elles signifierait sa suppression de la plupart des indices de titres de qualité supérieure. Dans un tel cas de figure, Boeing serait le plus grand ange déchu (fallen angel) de l’histoire, avec sa dette admissible aux indices de 52 milliards de dollars américains.

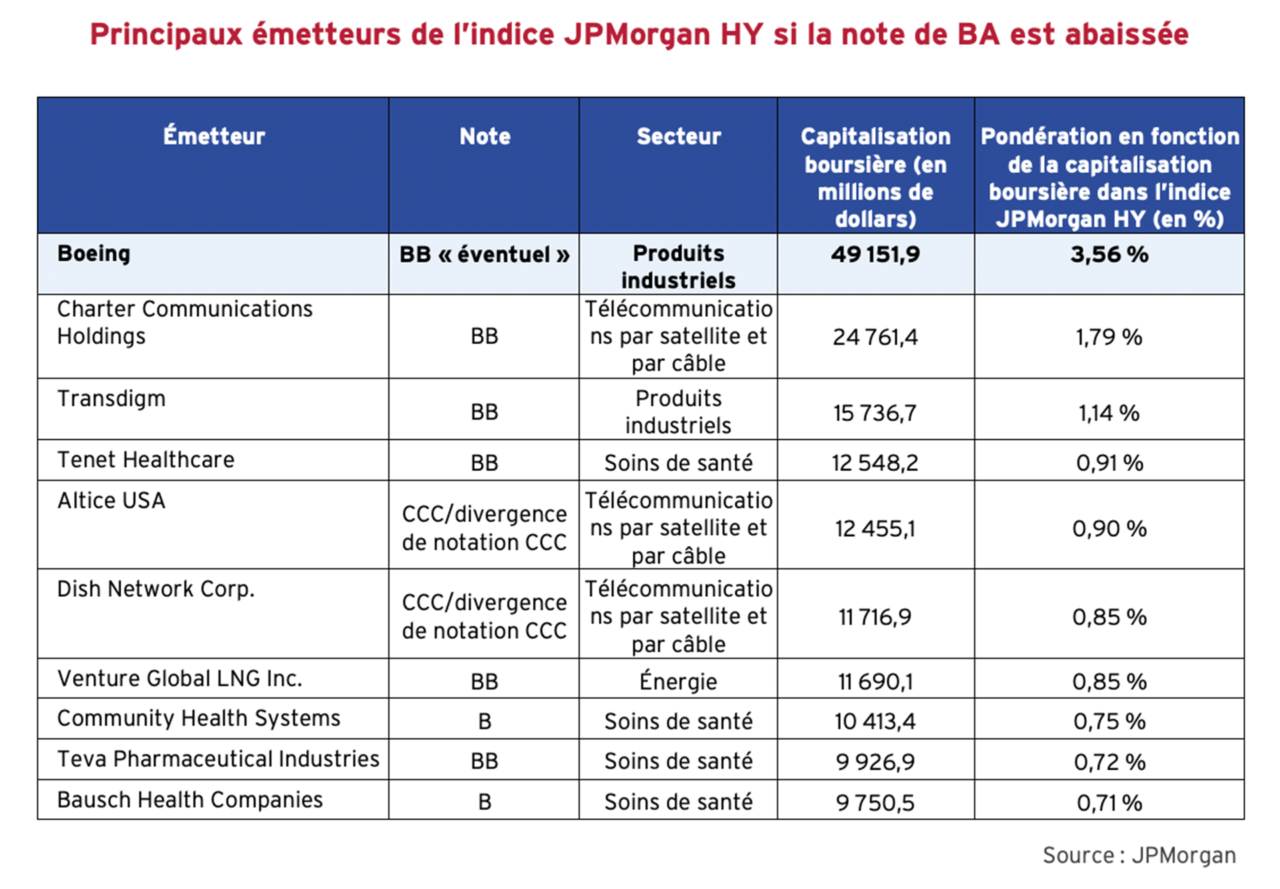

En plus de devenir potentiellement le plus grand ange déchu, Boeing serait également en passe d’être le plus grand émetteur d’obligations à haut rendement aux États-Unis.Dans le tableau ci-dessous, JPMorgan a calculé quelle serait l’incidence d’ajouter Boeing dans son indice des titres à rendement élevé. Par ailleurs, les obligations de Boeing en circulation sont en grande partie à longue échéance. Un fait rare pour le marché des titres à rendement élevé. Et la bonne nouvelle dans tout ça? Boeing conserve de bons écarts de taux. La bonne liquidité de son titre pourrait également contribuer à compenser toute vente forcée si sa note était abaissée.

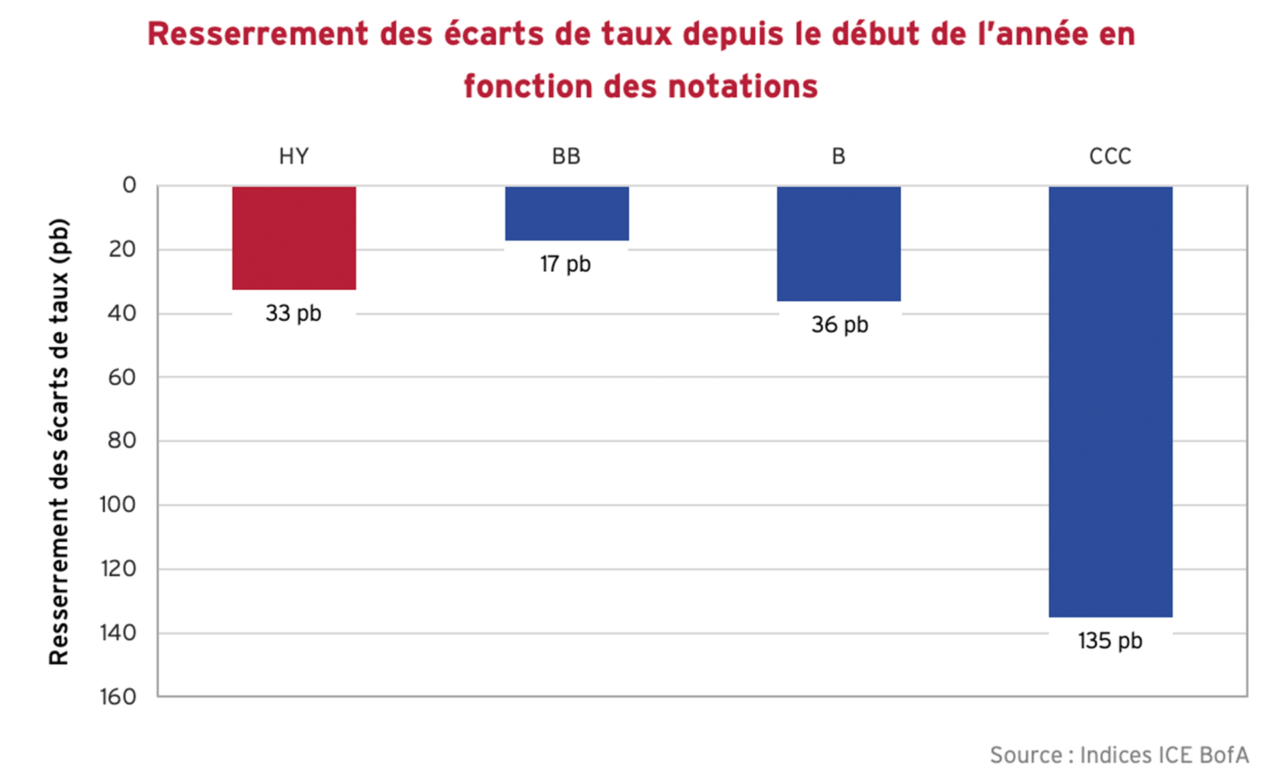

Du nouveau du côté de la spéculation

Tout au long du premier semestre, nous avons souligné l’excellence du segment des obligations à rendement élevé notées B. À l’époque, les obligations notées B continuaient de se resserrer depuis plusieurs années et constituaient la majeure partie du resserrement des écarts au sein de l’indice des titres à rendement élevé. Les obligations de qualité inférieure notées CCC n’ont pas beaucoup fluctué pendant la majeure partie de l’année, sauf au dernier trimestre. Les obligations notées CCC et moins se sont alors resserrées de 152 pb par rapport aux obligations notées BB et B, dont les écarts étaient légèrement plus larges. Depuis le début de l’année, ce sont les obligations de la plus mauvaise qualité qui affichent le meilleur rendement.

Le resserrement touchant les obligations de qualité inférieure notées CCC provient du rendement exemplaire de quelques émetteurs seuls. À la fin du mois de septembre, les obligations de Dish DBS Corporation ont renchéri à la suite de rumeurs selon lesquelles la société mère, EchoStar, réfléchissait à la fusion de sa division de télévision par satellite avec DirecTV. Une fois l’acquisition annoncée, EchoStar a lancé une série d’offres d’échange et de sollicitations de consentements auprès des porteurs de billets de Dish DBS pour la rendre possible. Après la première offre d’échange, DirecTV mettra en œuvre une offre d’échange obligatoire, où les billets nouvellement échangés seront échangés contre de nouveaux billets de DirecTV à une valeur inférieure à leur valeur nominale. Après l’annonce, S&P Global Ratings a abaissé la notation de Dish DBS de CCC- à CC, pour tenir compte de la perte par rapport à la valeur nominale pour les porteurs d’obligations initiaux.

Au cours du trimestre, CommScope Holding Company s’est également démarquée : ses obligations ont aussi progressé après que la société a conclu un contrat de vente au comptant de ses divisions de réseaux extérieurs sans fil et de systèmes d’antennes distribuées. Pitchbook a indiqué que la société avait entamé des négociations sur une éventuelle opération de gestion du passif avec ses créanciers. La société pourrait envisager de mettre en œuvre une opération de transfert de dette, dans le cadre de laquelle elle pourrait contracter de nouveaux emprunts et lancer une offre d’échange pour assurer le règlement des dettes échéant l’an prochain.

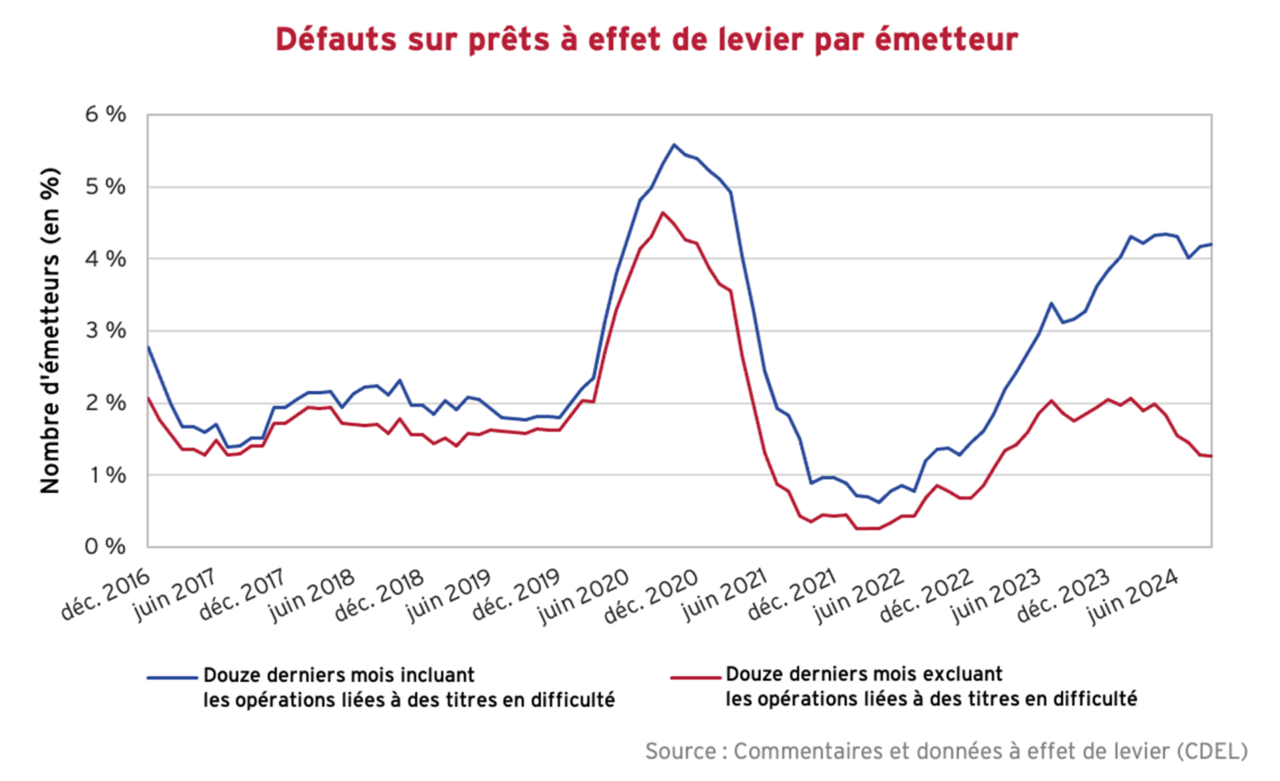

Dans nos précédentes infolettres, nous avions insisté sur l’augmentation des opérations sur le marché visant des sociétés en difficulté et des stratégies de gestion de passif. Celles-ci visent généralement à déplacer des actifs et des garanties vers d’autres filiales, ou d’intégrer des nouvelles prioritées aux capitaux de l’émetteur. Les exemples ci-dessus soulignent une pratique de plus en plus courante, mais plus marquée, sur le marché des prêts. Le graphique ci-dessous montre que, malgré la diminution continue des défauts de paiement, les opérations liées à des titres en difficulté sont devenues un mécanisme de levier de plus en plus usité. Selon JPMorgan, 32 sociétés ont conclu ce type d’opérations cette année, pour des montants records : 7,8 milliards de dollars américains en obligations et 29,9 milliards de dollars américains en prêts.

Toujours la même rengaine?

Au risque de nous répéter inutilement, c’est bien là le propre des investisseurs à long terme que nous sommes : nos points de vue sur l’investissement ne changent ordinairement pas d’un trimestre à l’autre. Qui plus est, même si le cycle change, nous nous en tenons à notre philosophie de placement. Selon nous, les évaluations des écarts de taux des titres à rendement élevé se veulent perfectionnistes, et nous n’avons pas l’impression d’obtenir une rémunération adaptée à la prise de risque. Cela signifie-t-il donc qu’il faut renoncer au rendement à court terme et améliorer la qualité? Ainsi soit-il! Nous serons patients. À cette étape du cycle, c’est la liquidité qui nous importe le plus. En effet, si les placements sont faciles à acheter, il ne faut pas oublier qu’ils sont difficiles à vendre.