C’est clair? Tout à fait!

Si la sobriété est la clef du succès, le discours de Jerome Powell livré le 26 août devant quelques ouailles à Jackson Hole, dans l’État du Wyoming, et entendu par des millions d’oreilles attentives en ligne, a visé juste. Les acteurs du marché à la recherche de la moindre ambiguïté ont été déçus lorsque M. Powell a déclaré, dans les termes les plus clairs possibles, que lui et ses collègues étaient déterminés à ramener l’inflation à l’objectif de la Réserve fédérale de 2 %.

À l’instar de la Fed, les unes après les autres, les banques centrales de Sydney à Ottawa, de Francfort à Washington, ont confirmé, et reconfirmé leur intention de maîtriser l’inflation, à la déception des participants du marché à la recherche de signes d’affaiblissement de cette détermination ou de nervosité qui signaleraient une mise de côté de cet objectif. Résultat : les marchés financiers tanguent d’une annonce de banque centrale à une catharsis économique, puis recommencent le cycle à nouveau.

J’ai mal aux méninges

Rappelez-vous qu’il y a à peine neuf mois, les banquiers centraux se tapissaient dans l’ombre. Les indicateurs du marché du crédit n’ont pas permis d’anticiper ce qui allait arriver en 2022. Le taux du financement à un jour de la Banque du Canada stagnait à 0,25 %, les obligations du gouvernement du Canada à 30 ans promettaient 1,68 % et le rendement de l’indice américain à rendement élevé se fixait à 4,3 %. Examinons maintenant la situation actuelle. Le taux de financement à un jour s’établit à 3,25 %, les obligations à long terme à 3,20 % et l’indice américain à rendement élevé dégage 9,5 %. Après plus d’une décennie de manipulation des banques centrales, les premiers pas de la normalisation des taux d’intérêt ont effacé des billions de dollars de la valeur marchande des obligations en seulement neuf mois.

La dernière fois que les taux de financement à un jour étaient si élevés, Katy Perry venait de lancer son premier succès I Kissed A Girl en avril 2008. À cette époque, les obligations canadiennes à long terme affichaient un rendement de 4,12%. L’indice des prix à la consommation du Canada des 12 derniers mois affichait une hausse modeste de 1,4 %, bien en deçà de la cible d’inflation de 2,0 % de la Banque du Canada, ce qui contraste fortement avec les 7,0 % que connaît l’indice des prix à la consommation aujourd’hui.

Mauvais entourage

Liz Truss, la dernière première ministre du Royaume-Uni à occuper ce poste à roulement élevé, a certainement mal compris son public lorsque son ministre des Finances a présenté le premier mini-budget du nouveau gouvernement. Les réductions d’impôt et les nouvelles dépenses semblent avoir pris tout le monde au dépourvu, y compris la Banque d’Angleterre. Les rendements des obligations d’État ont monté en flèche, la livre sterling a chuté et les couteaux ont vite été tirés. La Banque d’Angleterre est rapidement intervenue en achetant des obligations et des livres sterling pour tenter de stabiliser le marché.

Dans la foulée de l’objectif du Royaume-Uni, les rumeurs abondaient selon lesquelles le Credit Suisse était en difficulté financière et, au moment où nous publions cette infolettre, il n’est pas tout à fait clair qu’il ne l’est pas. Les marchés commencent à s’imaginer que les rendements négatifs des marchés publics entraîneront éventuellement une évaluation à la baisse des billions de titres de sociétés fermées et de titres de créance privés détenus par les investisseurs du monde entier.

La Banque de Nouvelle-Écosse (BNE) a surpris le milieu des affaires en choisissant Scott Thomson, l’un des membres de son conseil d’administration, comme prochain chef de la direction de la banque. ScottThomson est chef de la direction du concessionnaire d’équipements de construction Finning International Inc. La décision de nommer une personne de l’extérieur du secteur bancaire à la tête de la troisième banque en importance au Canada est inhabituelle. M. Thomson a acquis une certaine expérience en services bancaires pendant son mandat chez Goldman Sachs et a siégé au conseil de la BNE pendant six ans. Il est possible que son expérience de travail en Amérique latine, où Finning est un important distributeur d’équipements Caterpillar, notamment au sein de l’industrie du cuivre au Chili, s’avérera un ajout de grande valeur à la banque.

Les résultats

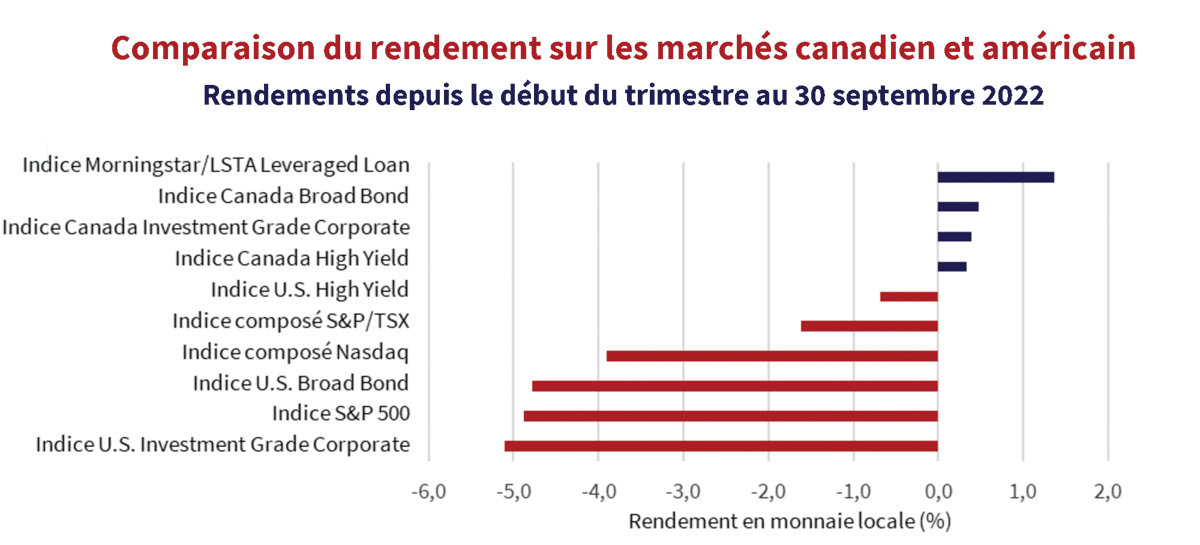

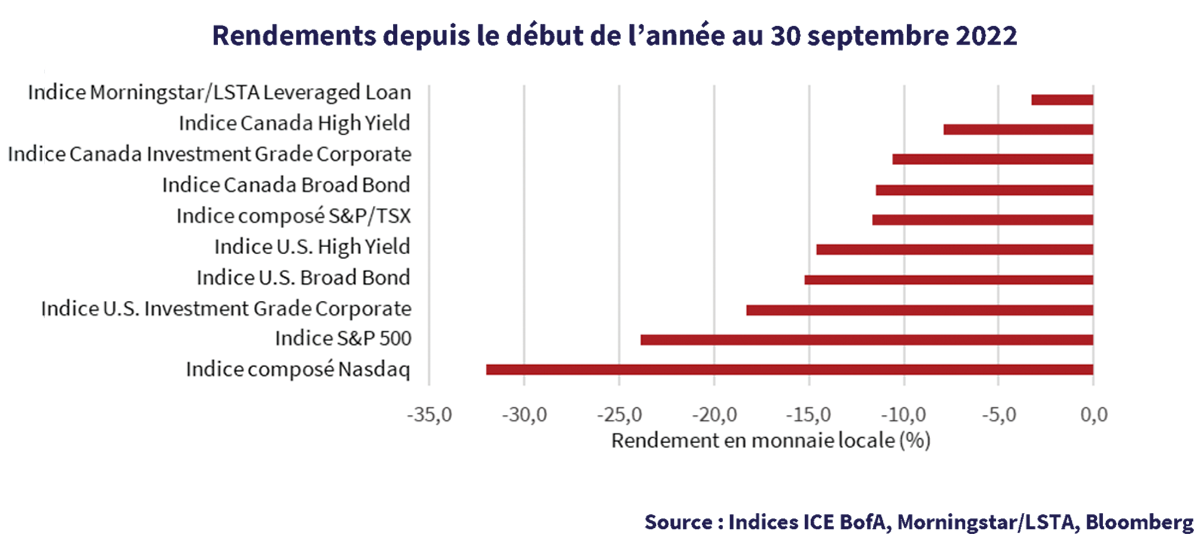

Les graphiques ci-dessous résument les rendements des marchés financiers pour le troisième trimestre et depuis le début de l’année 2022. Autrement dit, il n’y avait pas d’endroit évident où se réfugier, car toutes les catégories d’actifs ont souffert. Le carnage sur les marchés des titres à revenu fixe est le pire que nous ayons connu depuis une génération.

Les prêts à effet de levier ont continué d’être résilients et se sont retrouvés une fois de plus en tête de liste. L’indice Morningstar/LSTA U.S. Leveraged Loan a généré un rendement de 1,4 % au troisième trimestre, malgré une baisse de 2,3 % au mois de septembre. Les marchés des prêts ont été généralement soutenus par le faible volume d’émissions et par la demande continue à l’égard des titres de créance adossés à des prêts. Le mois de septembre a été marqué par d’importants décaissements des fonds et des FNB de prêts, tendance qui s’est poursuivie au début d’octobre.

Les investisseurs sur les marchés obligataires de grande qualité au Canada ont également trouvé refuge parmi les décombres au troisième trimestre. Les indices ICE BofA Canada Broad et Canada Corporate ont tous deux dégagé des rendements légèrement positifs. Cela s’explique par le fait que la Banque du Canada a relevé son taux de financement à un jour de 100 points de base en juillet, puis de 75 points de base en septembre. Malgré la hausse des rendements à court terme, les rendements des obligations d’État à long terme au Canada ont terminé la période essentiellement inchangés. Par conséquent, l’indice Canadian Broad Bond a enregistré un rendement de 0,48 % au cours du trimestre, ses composantes obligataires à court terme ayant chuté de -0,34 %, contrebalancées par ses segments à moyen et à long terme en hausse de 0,78 % et de 1,50 %, respectivement.

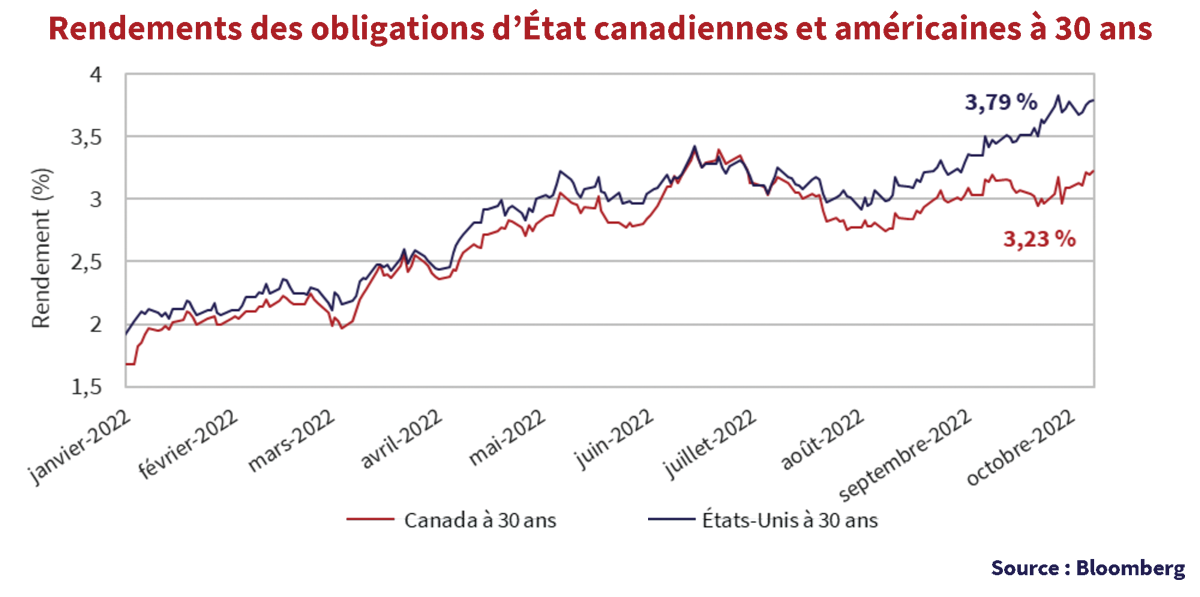

L’expérience des marchés obligataires américains de grande qualité a été sensiblement différente en raison de la hausse des taux des obligations du Trésor américain sur l’ensemble de la courbe. Le graphique ci-dessous illustre les rendements des obligations à 30 ans du Trésor américain et du gouvernement du Canada afin d’illustrer cette divergence. Les taux de rendement aux États-Unis ont fortement augmenté en septembre et ont terminé la période à 3,79 %, soit 56 points de base de plus que les obligations du gouvernement du Canada. Par conséquent, l’indice ICE BofA U.S. Broad a affiché un rendement nettement inférieur à celui de l’indice canadien, ce premier se chiffrant à -4,78 %.

Tout le monde en parle

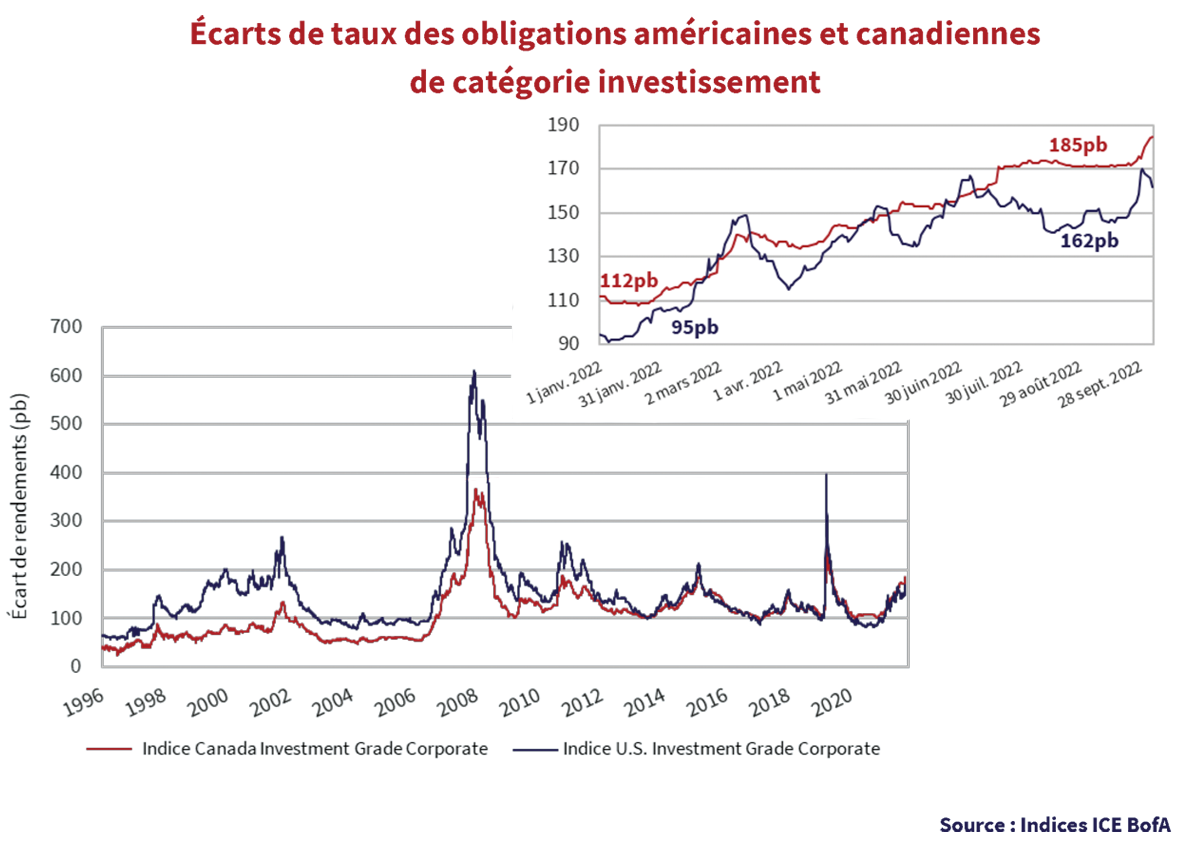

Les écarts de taux des titres de catégorie investissement se sont bien maintenus dans la foulée de la volatilité générale des marchés et des sorties de fonds de cette catégorie d’actif. Le graphique ci-dessous présente les écarts de taux historiques au Canada et aux États-Unis. Au cours du dernier trimestre, les écarts canadiens ont fini par se creuser de 22 points de base après avoir augmenté en septembre. Malgré cela, l’indice ICE BofA Canada Corporate est demeuré positif, les investisseurs ayant obtenu un rendement de 0,39 % en raison de la baisse des rendements des obligations à long terme. En revanche, la hausse des rendements des bons du Trésor américain sur toute la courbe, associée à une augmentation modeste des écarts de taux de 5 points de base, a entraîné un rendement négatif de 5,11 % au troisième trimestre pour l’indice ICE BofA U.S. Investment Grade Corporate.

Les émetteurs de catégorie investissement au Canada ont continué d’être opportunistes sur les marchés primaires. Les banques canadiennes ont été les plus actives, réalisant des émissions sur l’ensemble de leur structure du capital. Mis à part les services financiers, un certain nombre de sociétés ont profité des conditions favorables du marché en août et au début de septembre pour lancer de nouvelles émissions sur le marché. Parmi celles-ci, soulignons les émissions à plus long terme de Loblaws et de Telus, qui se sont tournées vers le marché pour financer leur acquisition de Lifeworks.

Les nouvelles émissions sur le marché américain des titres de catégorie investissement ont suivi une tendance similaire. Les émetteurs ont tiré parti des conditions du marché particulièrement favorables, les marchés absorbant d’importantes nouvelles émissions en août. Les choses se sont calmées vers la fin de septembre, lorsque la confiance des investisseurs a repris du poil de la bête et que les rendements ont augmenté.

Le marché va au plus offrant

Les emprunteurs de tous les secteurs ont profité du marché des obligations de sociétés au début de la pandémie pour accroître leurs réserves de liquidités afin de se prémunir contre l’incertitude. Avec la chute des prix des obligations et les flux de trésorerie excédentaires, bon nombre d’entre eux doivent maintenant composer avec le coût de maintien d’un solde de trésorerie plus élevé et réduisent donc leur dette dans la mesure du possible. Une méthode populaire : les offres de rachat d’obligations.

Delta Airlines a bénéficié d’une forte reprise du transport aérien intérieur aux États-Unis. Par conséquent, la société a procédé à une offre de rachat d’obligations se chiffrant à 1,5 G$ en juillet. Grâce à l’excédent de trésorerie, Delta a été en mesure de racheter des obligations à coupon élevé avant leur échéance, ce qui lui a permis d’économiser d’importantes charges d’intérêt au cours des années à venir.

Suncor Énergie a déclaré des fonds provenant de l’exploitation ajustés de plus de 4 G$ au premier trimestre de 2022, soit le montant le plus élevé de l’histoire de la Société. Le deuxième trimestre n’a pas été en reste, et a fracassé ce sommet de 30 %. À la suite de ces bons résultats, la société s’est tournée vers le marché obligataire en septembre avec une offre de rachat d’obligations évaluée à 1,75G$. Compte tenu du prix attrayant de l’offre, les porteurs d’obligations étaient impatients de lever la main et d’y participer. La forte participation des investisseurs a permis à Suncor de plus de doubler l’offre de rachat, soit pour une valeur de 3,6 G$ au total.

Consentement requis

L’acquisition de Shaw Communications proposée par Rogers continue de se heurter à des obstacles réglementaires. Compliquant la situation, en mars2022, Rogers a émis des obligations pour plus de 10 G$, assorties d’une clause de « rachat obligatoire spécial » (« ROS »). La clause de ROS stipulait que si l’entente avec Shaw n’était pas conclue d’ici la fin de 2022, les obligations émises pour plus de 10 G$ seraient rachetées à 101 cents par dollar.

La prime modeste à l’émission n’avait pas tenu compte de l’incidence de la hausse des taux d’intérêt. Au mois d’août, les obligations à long terme se négociaient dans la fourchette inférieure des 90 $, ce qui rendait la clause de ROS à 101 très attrayante pour les détenteurs d’obligations et très punitive pour la Société. En conséquence, Rogers a annoncé une sollicitation de consentement en août pour reporter la date du ROS d’un an. Rogers a obtenu le consentement des détenteurs d’obligations pour la modification demandée, mais elle devra payer des frais de consentement de centaines de millions de dollars aux détenteurs d’obligations pour ce privilège.

Chat échaudé craint l’eau froide

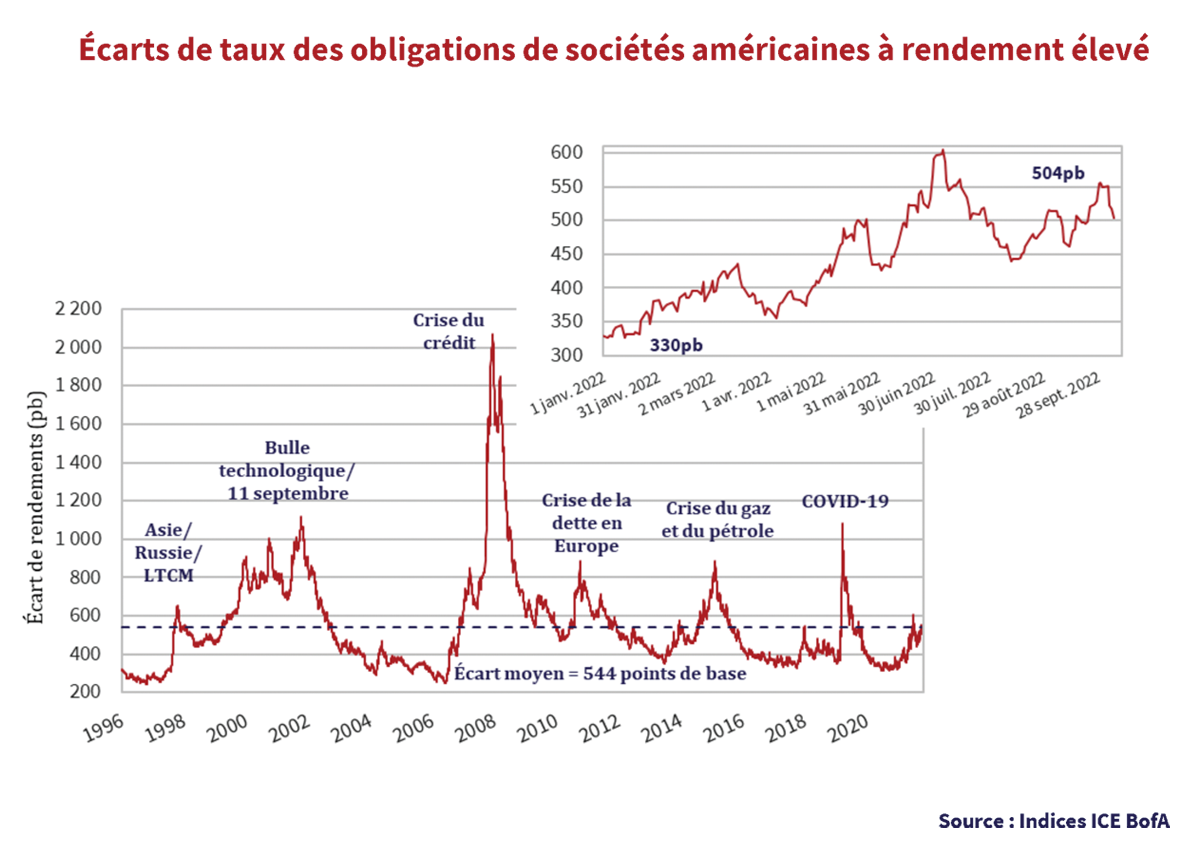

Les marchés du crédit à rendement élevé ont suivi une trajectoire volatile au troisième trimestre. Le graphique ci-dessous représente les écarts de taux de l’indice ICE BofA U.S. High Yield. De 605 points de base début juillet, les écarts se sont resserrés à 443 points de base avant de se creuser à 512 points de base à la fin du mois d’août. L’attention renouvelée portée à la politique monétaire associée aux craintes de récession a ensuite poussé les écarts à 550 points de base à la fin du trimestre. À 550 points de base, les titres à rendement élevé ont terminé le troisième trimestre en deçà de l’écart de 605 points de base de début juillet, et se sont resserrés de 42 points de base au cours du trimestre. Le resserrement des écarts n’a pas atténué l’incidence de la hausse des taux des obligations d’État et l’indice ICE BofA U.S. High Yield a dégagé un rendement de -0,68 % pour le trimestre.

La volatilité des marchés et la hausse des rendements ont continué de se traduire par un nombre limité de nouvelles émissions. JP Morgan a annoncé que les nouvelles activités d’émission se chiffraient au montant dérisoire de 18,9 G$ US au troisième trimestre, ce qui représente l’un des totaux trimestriels les plus bas depuis la grande crise financière. À la fin du trimestre, le rendement de l’indice s’élevait à 9,6 %, comparativement à 4,3 % au début de l’année. Les émetteurs qui doivent conclure des opérations doivent composer avec des coûts de financement considérablement plus élevés et un bassin d’investisseurs frileux et souvent peu engagés. Au T3, de nombreuses nouvelles émissions ont eu lieu avec des rendements supérieurs à 10 % et un grand nombre de transactions ont été retirées du marché.

L’argent, toujours l’argent

Le 31 janvier 2022, Vista Equity Partners et Evergreen Coast Capital Corporation (une filiale d’Elliott Investment Management) ont annoncé leur intention d’acquérir Citrix Systems, Inc. dans le cadre d’une transaction évaluée à 16,5 G$. Les banques d’investissement, dont Bank of America, Credit Suisse et Goldman Sachs, ont accepté de prêter la quasi-totalité du prix d’achat.

Au cours de l’été, les banques ont tenté de syndiquer la dette, mais les marchés du crédit avaient changé radicalement. La hausse des rendements des indices de référence, l’élargissement des écarts de taux et l’abandon progressif des actifs avec effet de levier se sont avérés des obstacles importants. En septembre, la société a vendu 4 G$ de billets garantis de premier rang à 6,5 % échéant le 31 mars 2029 à un prix de 83,56 $ pour un rendement de 10,0 % et un emprunt à terme de 4,05 G$ d’une durée de 6,5 ans à un prix de 91 $ pour un rendement de 9,91 %. À ces prix, on estime que les banques d’investissement ont perdu plus de 500 millions de dollars tout en conservant une exposition à la Société.

Ailleurs, citant les conditions du marché, Brightspeed a retiré son projet de vente de billets garantis et d’un prêt à terme assorti d’un privilège de 1er rang, qui, selon les rumeurs, auraient été commercialisés à des rendements de 10 % et de 10,6 %, respectivement.

Épargner pour les jours difficiles

Selon nos amis de JP Morgan, la valeur des prêts en défaut de paiement et des prêts en difficulté au T3 a totalisé 23,4 G$, en hausse par rapport à 10,4 G$ au T2 et à 8,6 G$ au T1. Le total du troisième trimestre est le plus élevé depuis que la pandémie a déclenché des défauts de paiement se chiffrant à 80,3 G$ au deuxième trimestre de 2020. Les taux de défaut de paiement sur les prêts à rendement élevé et les prêts à effet de levier aux États-Unis, qui s’établissent respectivement à 1,57 % et à 1,63 %, affichent une légère tendance à la hausse, mais demeurent faibles sur une base historique. Les taux de défaut de paiement demeurent également faibles par rapport aux autres périodes de tension sur le marché du crédit.

Au fil du temps, les sociétés de moindre qualité auront moins d’argent à leur disposition et, comme l’exemple de Citrix le montre, l’argent disponible sera beaucoup plus cher. Nous nous attendons à ce que cette dynamique entraîne un plus grand nombre de défauts de paiement des entreprises. Par conséquent, même si les titres de créance de qualité inférieure semblent plus intéressants, puisque les écarts de taux des titres à rendement élevé se situent autour de leur moyenne historique et que les taux de défaut de paiement demeurent faibles, la tension observée pourrait n’être qu’un avant-goût des choses à suivre.

On m’a toujours dit que le calme précède la tempête

Le marché évolue depuis le début de l’année, et les pertes qui en résultent pour les investisseurs en titres à revenu fixe sont sans précédent. Dans ce marché, nous continuons de percevoir une valeur relative dans des titres de qualité supérieure et très liquides, qui pourront être vendus même dans les pires scénarios. Nous continuons également de concentrer nos efforts de recherche sur les émetteurs qui sont nouveaux pour Canso et qui pourraient devenir intéressants à mesure que les marchés du crédit continuent de se resserrer. Notre approche fait en sorte que, lorsque nous heurterons le prochain nid de poule, et il y en aura toujours, nous serons bien placés pour tirer profit de la situation au nom de nos investisseurs.