Pas de deux

L’année a commencé en crescendo. Les marchés boursiers ont fait de grands jetés tandis que les écarts dansaient joue contre joue. Les acheteurs se sont rués pour acheter de nouvelles émissions d’obligations tant de qualité supérieure qu’inférieure. Les investisseurs qui avaient terminé l’année précédente au sol se sont retrouvés entraînés dans une fugue endiablée.

Au troisième dessous

La musique s’est tue comme mars en carême et la foule s’est précipitée vers la sortie. Le mercredi 8 mars, à la suite d’une chute marquée des dépôts, la banque Silvergate a annoncé qu’elle mettrait fin à ses activités. Parallèlement, la banque Silicon Valley Bank (SVB) était la proie d’une panique bancaire. Vendredi, la SVB fermait ses portes pour de bon. Et le troisième jour, la Signature Bank mit également la clé sous la porte. Une crise bancaire régionale venait de frapper les États-Unis.

La semaine suivante, la crise de confiance s’étendait outre-Atlantique. Le 19 mars, sous l’œil vigilant des organismes de réglementation mondiaux, UBS Group AG annonçait le rachat de Credit Suisse, son rival en difficulté.

Les bons sur leur trente-deux

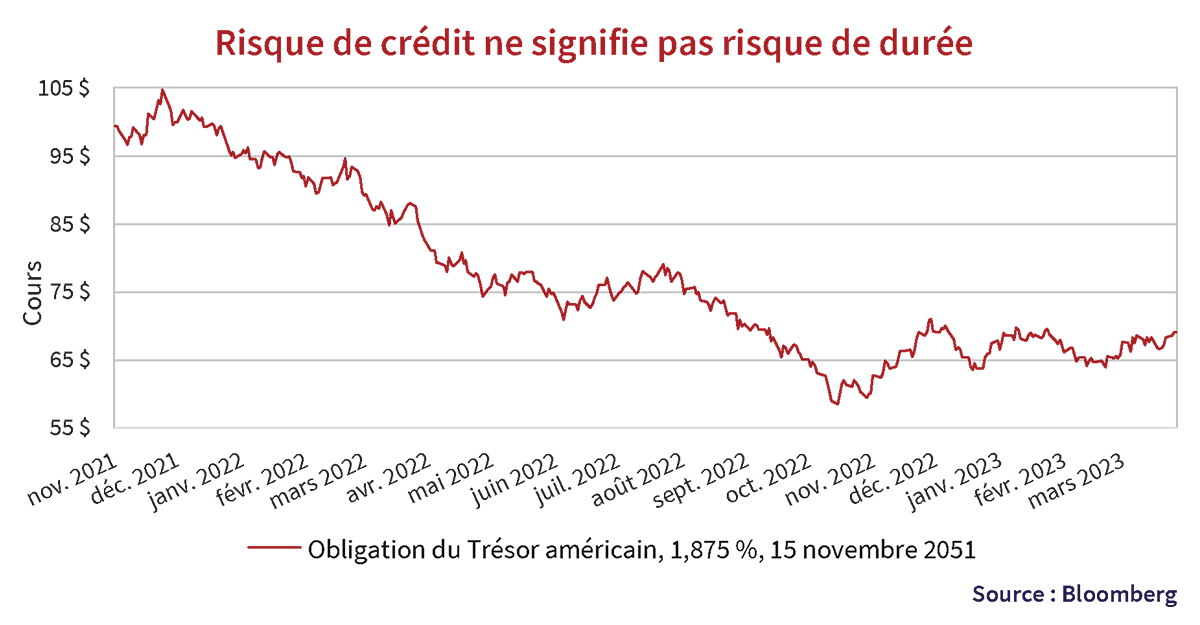

Le principal coupable de la perte de confiance du secteur bancaire : les pertes subies sur les bons « sans risque » du Trésor. Les rendements ayant augmenté au cours de la dernière année, le prix des obligations a chuté; les banques qui avaient un grand nombre de bons du Trésor au bilan ont subi des pertes. Lorsque les livres de finance abordent la théorie du « taux sans risque », ils font habituellement référence à un bon du Trésor à 3 mois, et non à une obligation du Trésor à 20 ans ou plus.

L’obligation du Trésor américain à coupon de 1,875 % échéant le 15 novembre 2051 a clôturé le dernier trimestre au prix de « 68-10 », pour un rendement de 3,7 %. Pour les profanes qui ne négocient pas fréquemment des bons du Trésor, il faut savoir que la convention d’établissement des prix pour les bons et les obligations du Trésor se fait selon une échelle de cotation « en 32 », avec des échelons (ticks) correspondant à un 32e de 1 %. Autrement dit, le prix de cette obligation était de 68-10/32, « 68 et 10 ticks » ou simplement 68,31 $.

Comme l’illustre le graphique ci-dessous, depuis son émission aux alentours de sa valeur nominale de 100 $ en novembre 2021, l’obligation a perdu plus de 30 %! Cette obligation à long terme est assortie d’un coupon annuel de 1,875 $ pour les 30 prochaines années. Malheureusement, puisque les nouvelles obligations à long terme émises offrent un rendement de 3,7 %, leur coupon annuel est beaucoup plus élevé, à savoir 3,70 $. L’obligation à 1,875 %, et ses piètres coupons fixes, a beaucoup moins de valeur.

Deux poids, deux mesures

Avec un actif de 209 milliards de dollars à la fin de 2022 (plus de 3 fois son actif de 2019), la Silicon Valley Bank était la 16 ᵉ banque en importance des États-Unis. Ses dépôts s’élevaient à 191 milliards de dollars, dont 88 % n’étaient pas assurés. Chose curieuse, la SVB n’avait pas diversifié sa clientèle; celle-ci provenait principalement de banques commerciales et privées ayant des liens étroits avec l’univers du capital de risque. Le fait que les dix principaux clients de SVB détenaient 13,3 milliards de dollars en dépôts met en évidence cette concentration.

Pour la SVB, le mince filet de retraits s’est rapidement transformé en torrent lorsque les déposants ont perdu confiance en la banque. Un des catalyseurs : les fichues obligations à long terme. Au fur et à mesure que SVB engrangeait des dépôts, elle se demandait que faire de toute cette trésorerie. La solution retenue : obtenir du rendement. La banque a donc acheté des obligations à long terme avec de très faibles revenus. Une incompatibilité actif/passif classique s’en est ensuivie. Vint alors une mort à petit feu; au fur et à mesure que le marché du capital de risque refroidissait, les déposants reprenaient leurs tisons. Forcée de liquider ses obligations à long terme pour dégager les liquidités nécessaires à la fin de février 2023, les pertes latentes inscrites au bilan de la SVB sont devenues des pertes réalisées, menaçant sa situation de capital.

La banque tenta alors de vendre 2,25 milliards de dollars en actions sur le marché. Plutôt que de rétablir la confiance des investisseurs, ce geste les effaroucha davantage. La vente d’actions fut annulée et son cours chuta de 60 % le lendemain. Le jeudi 9 mars, 42 milliards de dollars de dépôts, soit environ 25 % de ce qu’il lui restait, quittèrent la banque. Le lendemain matin, les organismes de réglementation la fermèrent.

Intervention en quatrième vitesse

Pour la Réserve fédérale, le département du Trésor, la Federal Deposit Insurance Corporation (FDIC) et la Maison-Blanche, il était temps d’agir. Ayant appris (espérons-le) que les contribuables n’affectionnaient pas du sauvetage financier de riches banquiers, quelles mesures pouvait adopter ce quatuor pour rétablir la confiance envers le système bancaire?

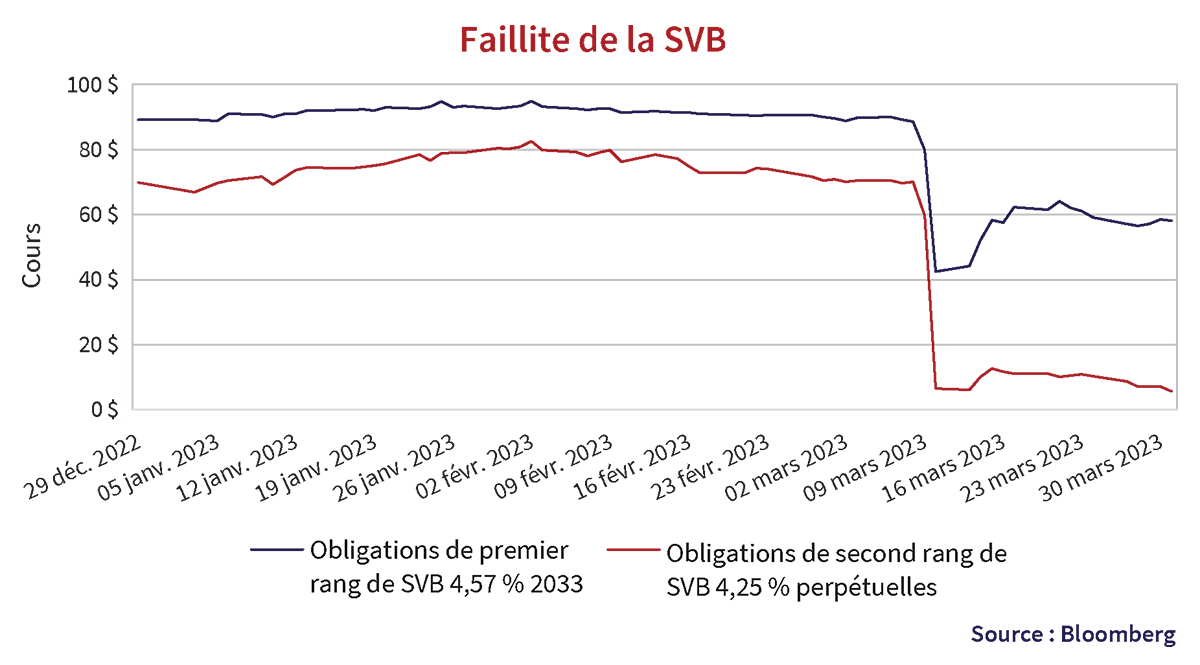

Premièrement, les quatre parties déterminèrent qu’il s’agissait d’un « risque systémique », ce qui ouvra les vannes du pouvoir. La désignation de « risque systémique » permettait à la FDIC de protéger pleinement tous les déposants, assurés ou non. Pour ne pas être considérée comme un « sauvetage par les contribuables », toute perte subie par le fonds d’assurance-dépôts allait être compensée par une cotisation spéciale imposée aux autres banques. De plus, le sauvetage ne protégeait ni les créanciers, ni les actionnaires, ni la direction. Comme illustré dans le graphique des obligations non garanties de premier rang et subordonnées de second rang de SVB ci-dessous, l’adoption rapide des mesures visant à protéger les déposants se traduira probablement par un recouvrement incomplet des créances de premier rang et quasi inexistant des créances de second rang.

Deuxièmement, reconnaissant la fragilité des titres « sans risque » déchus, la Réserve fédérale a mis en place un programme de financement à terme des banques (Bank Term Funding Program). Ce programme permet aux banques de convertir de tels titres qui se négocient à une valeur inférieure en titres se négociant à leur valeur nominale si elles ont besoin de liquidités. Les banques peuvent déposer leurs obligations à un cours de 68-10 dans la fenêtre à escompte de la Réserve fédérale en échange d’un prêt en espèces de 100 $.

En deux temps, trois mouvements

Outre-Atlantique, craignant la faillite de leur deuxième plus grande banque, Credit Suisse, les organismes de réglementation suisses ont frappé à la porte de sa grande soeur, UBS. Après avoir examiné les autres solutions possibles : liquidation, nationalisation et démantèlement, les organismes de réglementation ont clairement indiqué à UBS qu’une vente hâtive était la solution retenue. Une fois les parties prenantes identifiées, les négociations furent lancées.

Après nombre d’années turbulentes, Credit Suisse clôturait 2022 avec des actifs de 531 milliards de francs suisses, 35 milliards de francs suisses en capitaux propres et une capitalisation boursière de 11 milliards de francs suisses. Après une fin de semaine de négociation, UBS avait réussi à acheter Credit Suisse pour 3 milliards de francs suisses. De plus, les organismes de réglementation suisses avaient accepté d’accorder à UBS une facilité de trésorerie de 100 milliards de francs suisses et de partager le fardeau d’éventuelles pertes pouvant se chiffrer jusqu’à 9 milliards de francs suisses. De surcroît, 16 milliards de francs en titres de catégorie 1 (AT1) de Credit Suisse seraient amortis, ce qui augmenterait directement la valeur comptable des fonds propres. Toute une affaire!

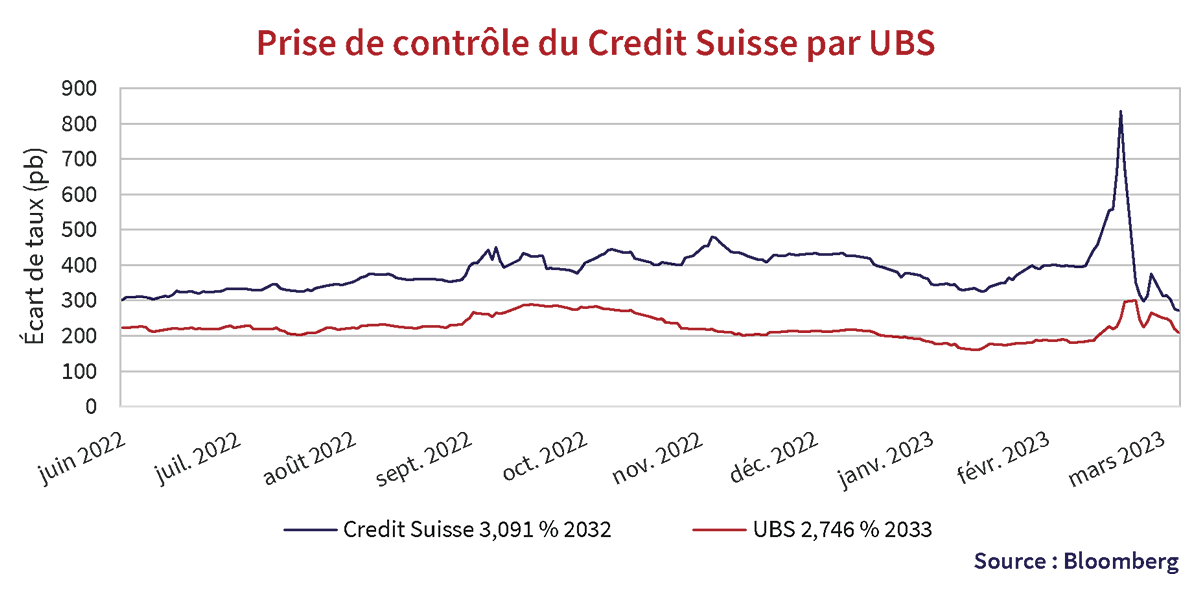

Le graphique ci-dessous présente l’écart de crédit d’une obligation non garantie de premier rang sur 10 ans de Credit Suisse et l’écart de crédit d’une obligation non garantie de premier rang sur 10 ans d’UBS. Comme vous pouvez le constater, la prime de risque de Credit Suisse, qui augmentait lentement avait soudainement explosé, les écarts augmentant de 800 points de base (pb). Avec l’annonce de la reprise d’UBS et le soutien du gouvernement, les écarts se sont rapidement resserrés.

Zéro absolu

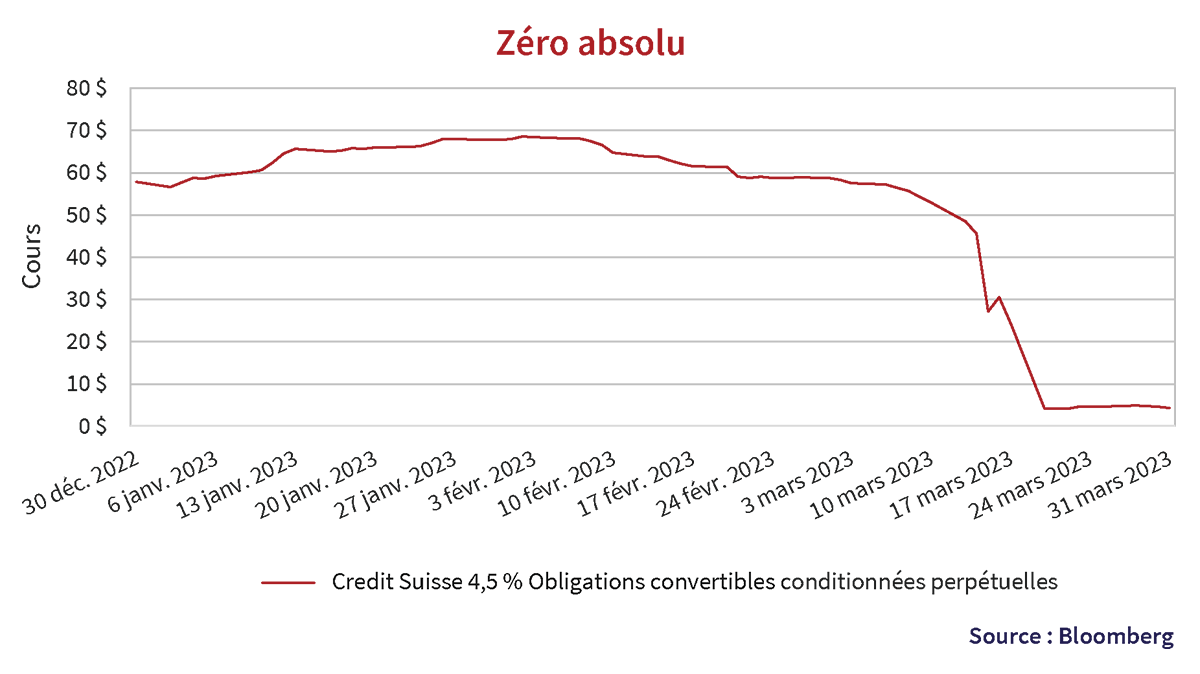

Les obligations convertibles conditionnées de sociétés sont une forme de dette AT1 (catégorie 1 supplémentaire) qui, en théorie, se situe au-dessus des actions ordinaires et en-dessous des dettes subordonnées dans la hiérarchie de la structure du capital d’une banque. Mais l’organisme de réglementation suisse, la FINMA, a fait fi de cette entrave technique et cette dernière les a toutes amorties tout en préservant la valeur des actions.

La FINMA a déclarée :

« En étroite collaboration avec la FINMA, la Confédération et la BNS, UBS reprendra intégralement Credit Suisse. Le soutien exceptionnel de l’État déclenche un amortissement complet de la valeur nominale de tous les emprunts AT1 de Credit Suisse pour un volume d’environ 16 milliards de francs, et donc une augmentation des fonds propres de base. »

Source : « La FINMA approuve la fusion d’UBS et de Credit Suisse » Eidgenössische Finanzmarktaufsicht FINMA, 19 mars 2023.

Pour la plupart des titres AT1 mondiaux, y compris les BCRL (LRCNs) canadiens, un scénario de crise au sein de la banque signifierait que les actions ordinaires et les titres AT1 soient fortement dépréciés. Il est rare de voir des titres de rang supérieur dans la structure du capital (AT1) être entièrement amortis sans que les titres de rang inférieur (actions ordinaires) ne soient également entièrement amortis. Mais en Suisse, les documents de placement indiquent clairement que ce scénario est possible.

Un et un font deux

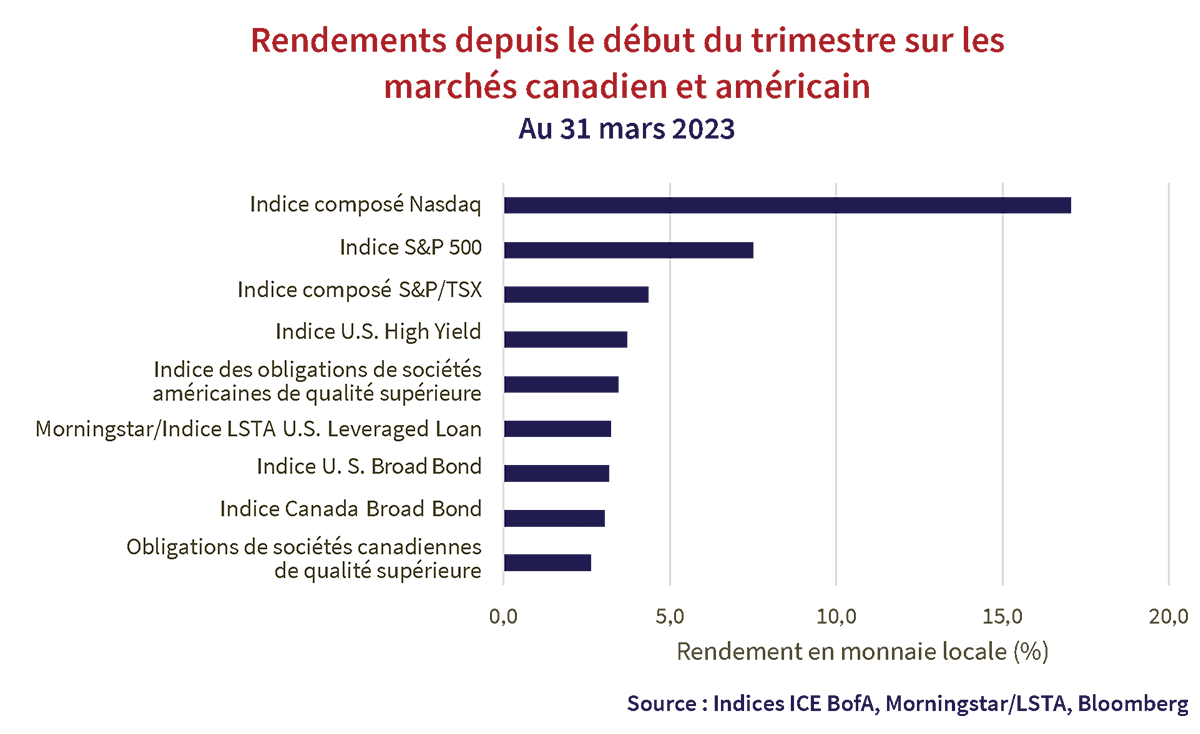

Le premier trimestre s’est avéré turbulent, surtout pour les investisseurs obligataires, confrontés à de fortes variations des rendements. Une fois la situation normalisée, la montée de l’appétence pour le risque et la baisse des rendements obligataires ont fini par calmer la volatilité du marché. Le graphique ci-dessous illustre les rendements trimestriels des principaux indices de titres à revenu fixe et d’actions. Les marchés boursiers se sont sortis indemnes de l’incertitude générée par le secteur bancaire et ont enregistré de robustes gains au cours du trimestre. La reprise des titres technologiques a également permis au Nasdaq de dégager un rendement nettement supérieur. La baisse des rendements des obligations d’État et la résilience des écarts de taux, exception faite de ceux des émetteurs bancaires, ont soutenu les marchés des titres à revenu fixe.

Mieux vaut être seul que mal accompagné

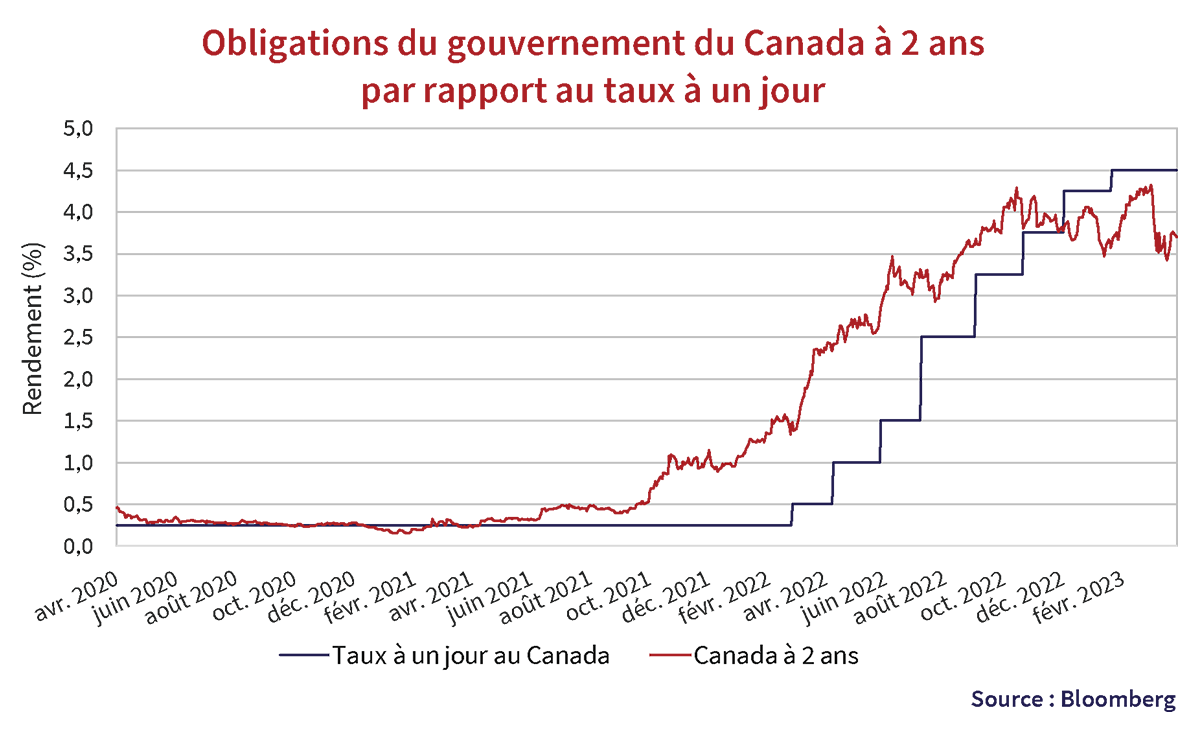

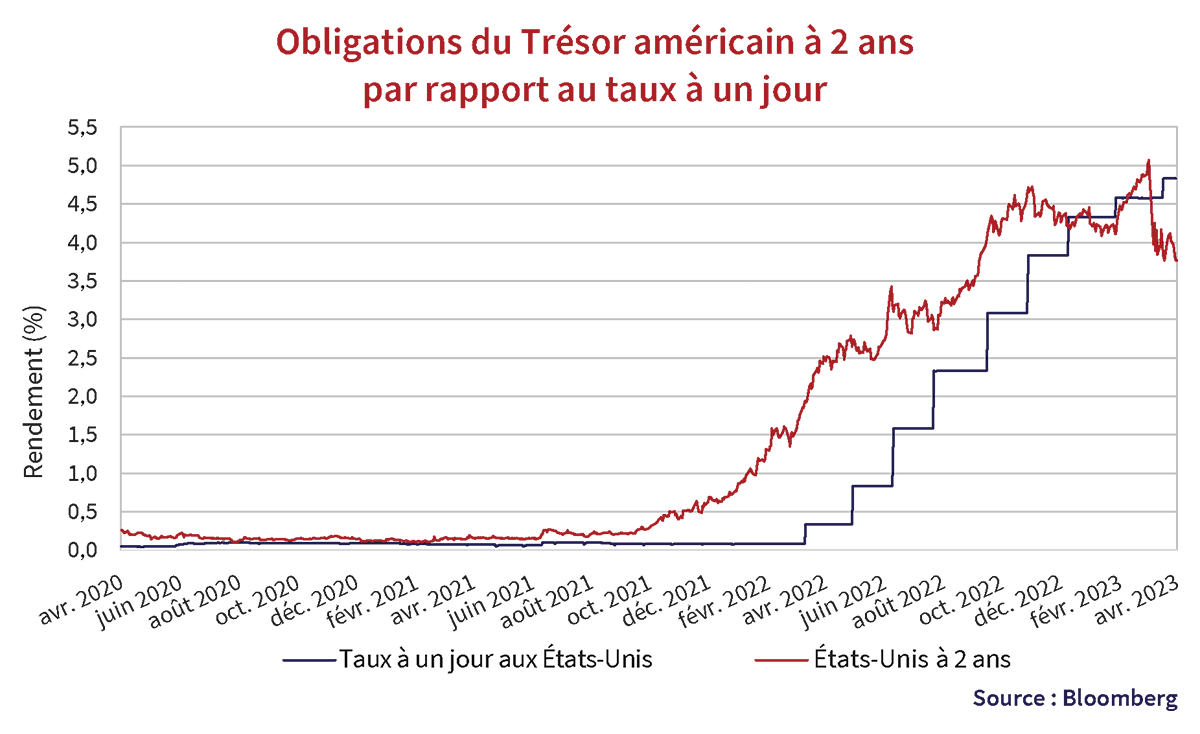

Les marchés obligataires de grande qualité au Canada et aux États-Unis ont tous deux progressé au cours du trimestre. L’incidence des rendements des obligations d’État continue d’être le principal facteur de rendement, alors que les investisseurs rajustent leurs attentes à l’égard des banques centrales. Les graphiques ci-dessous illustrent le rendement à deux ans des obligations du gouvernement canadien et du Trésor américain, où certaines des fluctuations les plus fortes ont été ressenties, par rapport au taux à un jour. Dans les deux cas, les rendements sont maintenant inférieurs au taux contrôlé par la banque centrale. Cela laisse penser que les investisseurs prévoient des baisses de taux dans un avenir proche.

Les graphiques ci-dessus offrent également un aperçu pratique de la hausse des taux d’intérêt. Les investisseurs obligataires disposent désormais d’un rendement qui leur sert de tampon alors que le marché tente de deviner quand les conditions seront enfin réunies pour que les banques centrales se fassent plus conciliantes. Comme les rendements des obligations d’État à court terme sont supérieurs à 4 %, il n’est pas surprenant que les investisseurs repensent leurs stratégies de placement et migrent en masse vers les fonds du marché monétaire.

Les entreprises se mettent en quatre

Les primes de risque des titres de qualité supérieure ont suivi une trajectoire volatile au Canada et aux États-Unis et, dans la foulée de la crise bancaire, ont finalement terminé la période avec une augmentation de 8 et de 7 points de base, respectivement. Cela s’est avéré être un léger obstacle à l’appréciation des prix découlant de la baisse des rendements des obligations d’État.

Le graphique ci-dessous présente les écarts de taux historiques au Canada et aux États-Unis, selon les indices ICE de B of A. Au cours des deux premiers mois de l’année, les deux marchés ont connu une appréciation constante et ont absorbé d’importantes nouvelles émissions. Au Canada, les écarts ont commencé le trimestre à 183 points de base et ont clôturé le mois de février à 163 points de base. La tendance était similaire aux États-Unis, mais les écarts les plus serrés se sont matérialisés plus tôt en février, avant que les solides données sur l’emploi ne fassent pencher les investisseurs vers la possibilité d’une Réserve fédérale plus énergique.

Après la forte hausse du mois de mars, les deux marchés ont terminé juste au-dessus de leur niveau du début du trimestre. Au Canada et aux États-Unis, les expositions aux émetteurs bancaires étaient responsables d’environ la moitié de l’écart supplémentaire en mars. Les écarts des émetteurs bancaires se sont accrus en moyenne de 55 points de base aux États-Unis et de 38 points de base au Canada. Toutefois, l’exposition de l’indice des obligations de sociétés canadiennes au secteur bancaire est beaucoup plus élevée, soit 32,5 %, comparativement à 18,2 % aux États-Unis.

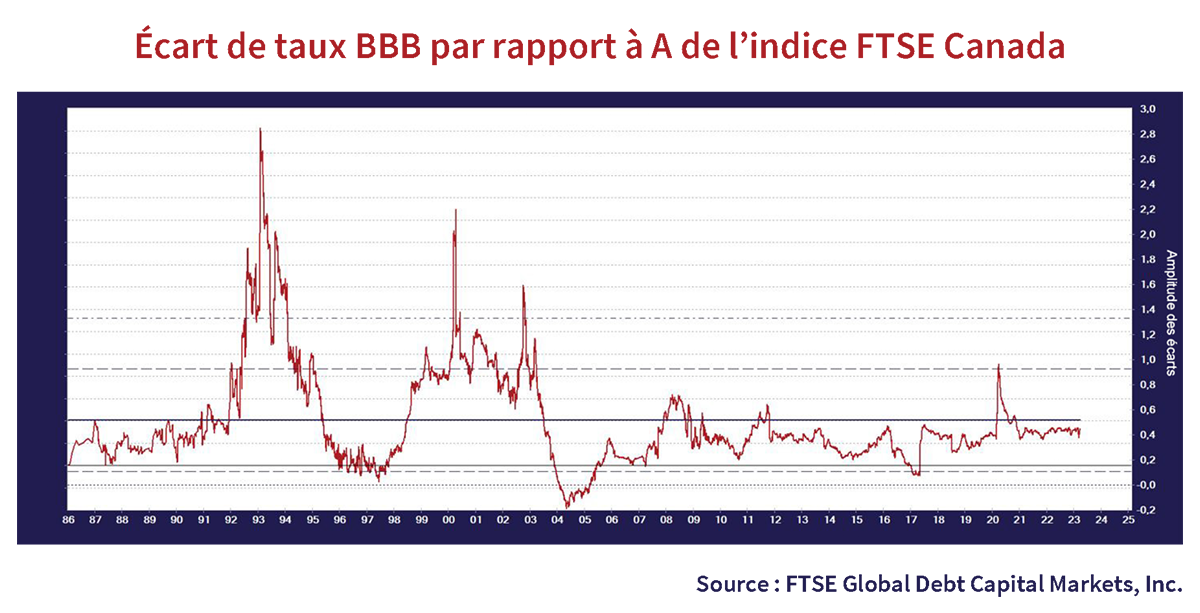

Au septième ciel

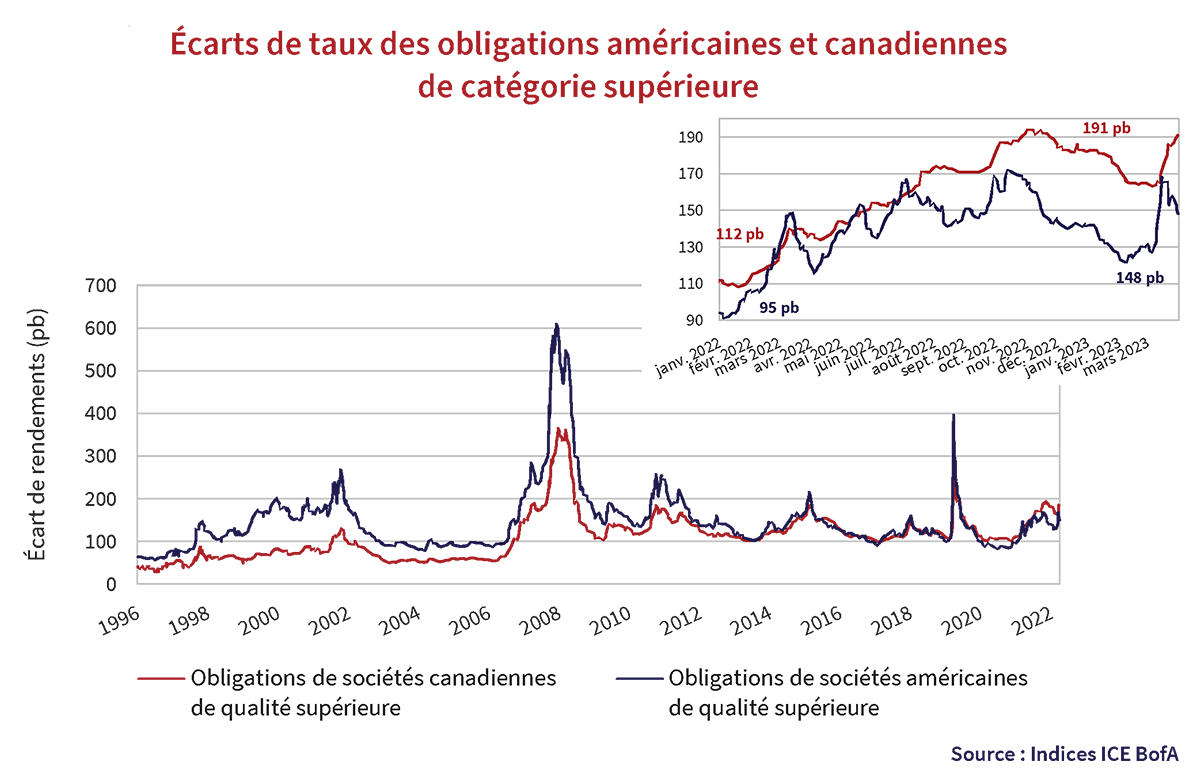

À la fin de 2022, nous avons constaté que les primes de risque pour les obligations de catégorie investissement étaient de plus en plus attrayantes. Cela était particulièrement vrai sur le marché canadien, où les écarts de taux divergeaient de ceux des États-Unis l’été dernier et semblent maintenant raisonnables à 191 points de base. Les écarts devenaient attrayants par rapport aux creux d’après la pandémie, mais aussi par rapport aux précédents historiques. D’après le graphique des antécédents historiques ci-dessus, nous pouvons observer que les écarts des titres canadiens de qualité supérieure se situent au-dessus des écarts importants de 2011 et de 2016 et ne sont inférieurs qu’à ceux de 2008 et de 2020.

Malgré ce fait, nous continuons de constater que le prix des obligations canadiennes de qualité supérieure ne semble toujours pas refléter une détérioration des données fondamentales en matière de crédit. Nous avons une fois de plus calculé la différence entre les écarts de taux notés BBB et A tirés des indices FTSE Canada. Le graphique n’a pas changé de manière significative et reste constamment inférieur à la moyenne et aux pics des cycles précédents. Si la baisse des rendements des obligations d’État signale une récession, les évaluations des sociétés n’ont pas compris le message, car les investisseurs ne sont pas progressivement dédommagés pour le risque de crédit accru.

Sept ans de malheur

Le 3 avril, Rogers a conclu l’acquisition de Shaw pour 26 milliards de dollars, deux ans après l’avoir annoncée. Dans les 3 jours qui ont suivi, DBRS, Fitch, Moody’s et S&P ont toutes abaissé la cote de la dette de Rogers de BBB + à BBB-, soit seulement 1 cran au-dessus d’une cote à rendement élevé.

Les activités combinées de Rogers et de Shaw seront surveillées de près par ces agences de cotation au cours des prochaines années et il n’y aura guère de place pour les faux pas. L’effet de levier de Rogers est passé à 5,3 x après la clôture de l’opération, en hausse par rapport à 3,5 x avant l’annonce. À titre comparatif, le niveau d’endettement des concurrents BCE Inc. (BBB +) et Telus Corp (BBB) se situe toujours aux alentours de 3,5 x.

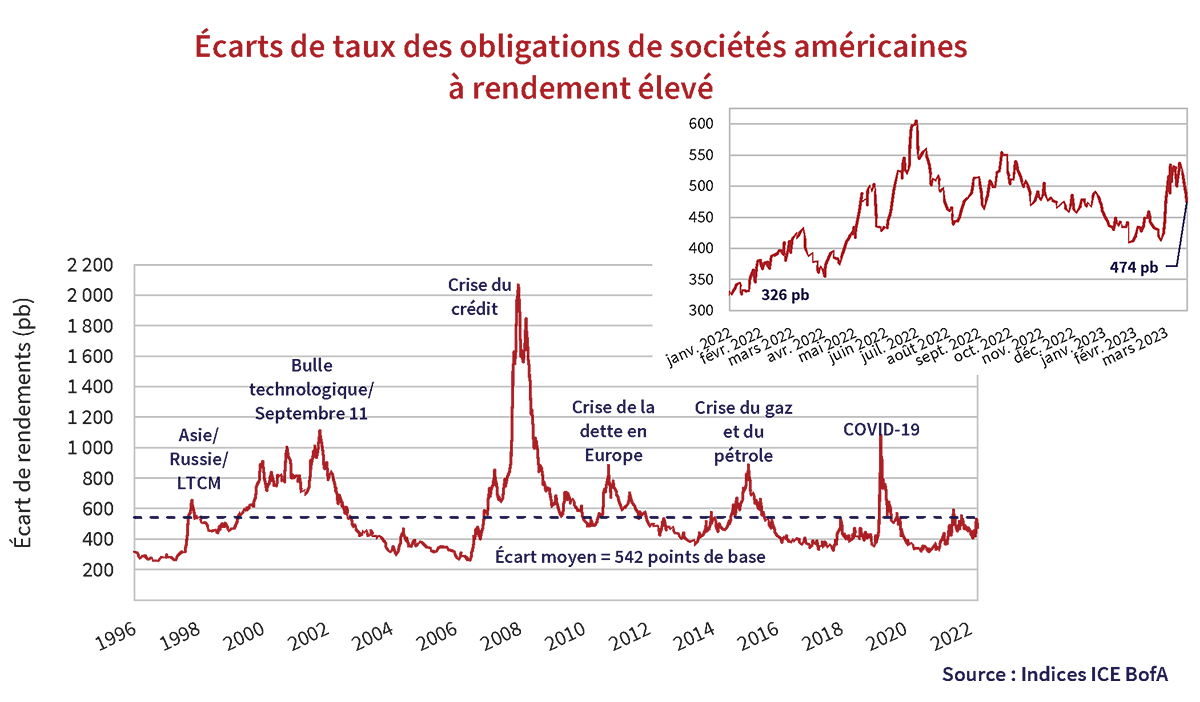

Les cent pas

Les primes de risque sur le marché américain des titres à rendement élevé ont également été volatiles au premier trimestre, malgré une exposition minimale au secteur bancaire. Le graphique ci-dessous présente les écarts de taux de l’indice ICE BofA U.S. High Yield. Après s’être resserrés au cours des premiers mois du trimestre, les écarts ont augmenté de plus de 100 points de base en quelques jours seulement après l’effondrement de SVB, avant de se ressaisir après la recrudescence de la confiance des investisseurs. À la fin du trimestre, les écarts se sont finalement resserrés de 17 points de base, ce qui a contribué à un rendement élevé de 3,7 % au cours de la période.

Entre deux eaux

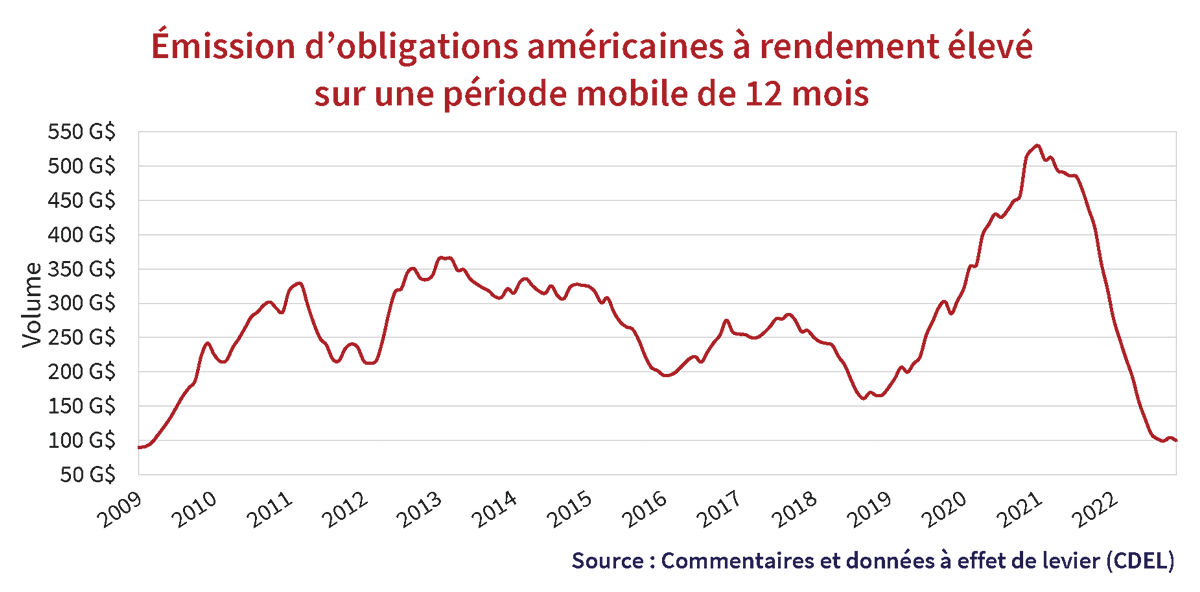

Les nouvelles émissions sur le marché américain des titres à rendement élevé ont montré de modestes signes de vie au début du trimestre, le volume brut s’établissant à 20,6 G$ US en janvier et à 14,4 G$ US en février, selon LCD. Le rendement moyen à l’émission a également diminué pour s’établir à 8,5 % en janvier et à 7,8 % en février, ce que les émetteurs ont trouvé intéressant par rapport aux rendements des nouvelles émissions qui avaient dépassé 10 % à la fin de l’année dernière. Des conditions plus favorables ont également entraîné une augmentation des activités de refinancement au cours du trimestre, qui, selon les calculs de JP Morgan, représentent un peu plus de 70 % du produit total des émissions et une hausse marquée des 47 % de 2022.

En mars, les nouvelles émissions ont cessé en raison de la tourmente qui a perduré jusqu’aux derniers jours du mois, lorsque les conditions ont commencé à s’améliorer. À la fin du trimestre, le total des nouvelles émissions était inférieur au total comparable de 2022, année qui avait produit le plus faible volume annuel depuis 2008. Le graphique ci-dessous des émissions d’obligations à haut rendement sur une période mobile des CDEL continue d’offrir une illustration pratique de l’ampleur de la chute depuis les hauts de 2021.

Midi à quatorze heures

Le marché américain des obligations à rendement élevé et des prêts a commencé à enregistrer une hausse des défauts de paiement au premier trimestre de 2023. Au cours du trimestre, JP Morgan a dénombré 12 sociétés en défaut de paiement totalisant 18,4 milliards de dollars américains répartis entre obligations et prêts, et 5 autres sociétés ont réalisé un échange de titres en difficulté touchant quelques 2,2 milliards de dollars américains. Le total combiné représente déjà 43 % du total de l’exercice précédent et a dépassé le creux de 14 ans enregistré en 2021.

Malgré l’augmentation du trimestre, les taux de défaut demeurent modestes et n’ont pas sensiblement rattrapé la hausse des coûts d’emprunt et le resserrement des conditions du marché. L’augmentation des défauts de paiement en 2020, combinée aux nouvelles émissions records en 2021, continue d’être favorable. Comme les primes de risque sur les titres à rendement élevé se situent autour de la moyenne historique, nous continuons de nous demander si les investisseurs sont entièrement payés pour les risques imminents.

Une hirondelle

Le Tournoi des Maîtres battait son plein et la sérénité des terrains de golf immaculés a calmé un peu les ardeurs et, bien qu’une hirondelle ne fasse pas le printemps, cela pourrait laisser présager l’arrivée de l’espoir et de l’optimisme du printemps. Les fans et les moins fans des Maple Leafs de Toronto mettront leurs différences de côté, alors que l’équipe se tourne vers ses récents ajouts pour arracher une victoire lors d’un autre difficile match du premier tour des séries éliminatoires. Le film Super Mario Bros. a certainement donné une impulsion positive avec son lancement record au box-office, qui a usurpé à La Reine des neiges 2 le titre de plus grosse fin de semaine de première pour un long-métrage d’animation.

Les marchés obligataires espèrent (désespérément) que le printemps apportera les conditions qui inciteront finalement les banques centrales à desserrer la vis. Alors que les investisseurs tentent de comprendre les sentiments de volatilité du marché obligataire et les messages contradictoires qui circulent dans d’autres catégories d’actifs, ils peuvent tirer un optimisme du fait que les titres à revenu fixe offrent de nouveau un revenu. Les rendements des obligations liquides et de grande qualité continuent d’être un bon moyen de déployer des capitaux en attendant que les évaluations des titres de sociétés plus risqués offrent une meilleure rémunération pour les risques qu’ils comportent. Les marchés incertains et de plus en plus illiquides créent invariablement des occasions à saisir, et c’est là-dessus que nous continuons de mettre l’accent.