L’Argent en Mouvement

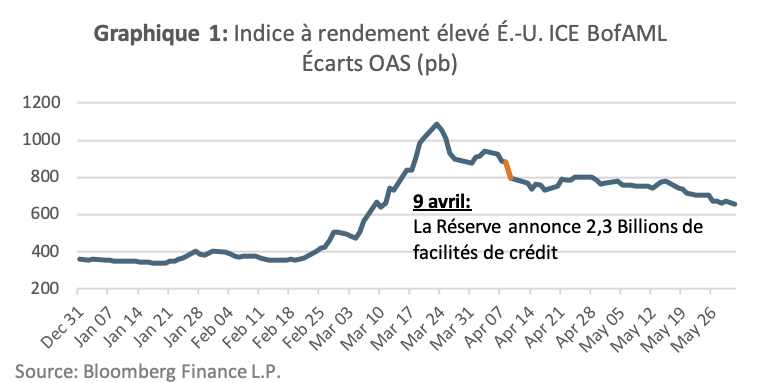

L’année 2020 est propice à l’augmentation de la valeur par les gestionnaires obligataires actifs. Le marché américain des obligations à haut rendement1 est rapidement passé d’un marché d’emprunteurs à un marché de prêteurs, alors que le différentiel de taux de l’OEA a augmenté de 749 pb par rapport à de faibles niveaux presque record en raison de la pandémie de la COVID-192 (graphique 1). En plus d’augmenter le différentiel de taux, la pandémie de la COVID-19 met à dure épreuve la viabilité de sociétés qui étaient autrefois considérées comme sûres ou de catégorie investissement. Au fur et à mesure que la viabilité de ces sociétés diminue, les agences de notation de crédit peuvent déclasser leurs titres de créance et les inscrire dans une catégorie investissement de qualité inférieure, une indication que les sociétés sont plus susceptibles de ne pas être en mesure de payer les intérêts ou le capital de leurs obligations. Ces sociétés sont appelées « anges déchus ».

L’un des principaux objectifs des gestionnaires de placement actifs est de repérer les titres mal évalués, les anges déchus étant une catégorie truffée de cas de mauvaises évaluations pour les gestionnaires d’obligations. Il est bien connu que, si une obligation est déclassée sous la catégorie investissement, elle suscite un certain degré de crainte de la part des détenteurs de cette obligation, ce qui pourrait les inciter à la vendre. De même, si un investisseur institutionnel détient une obligation pour le compte d’un client et que celle-ci est accompagnée de consignes strictes de ne pas détenir d’obligations de qualité inférieure, le gestionnaire peut être contraint de vendre l’obligation. Les deux scénarios sont des catalyseurs engendrant une baisse de prix de l’obligation et la création d’une occasion d’achat pour un gestionnaire d’obligations actif.

La déchéance

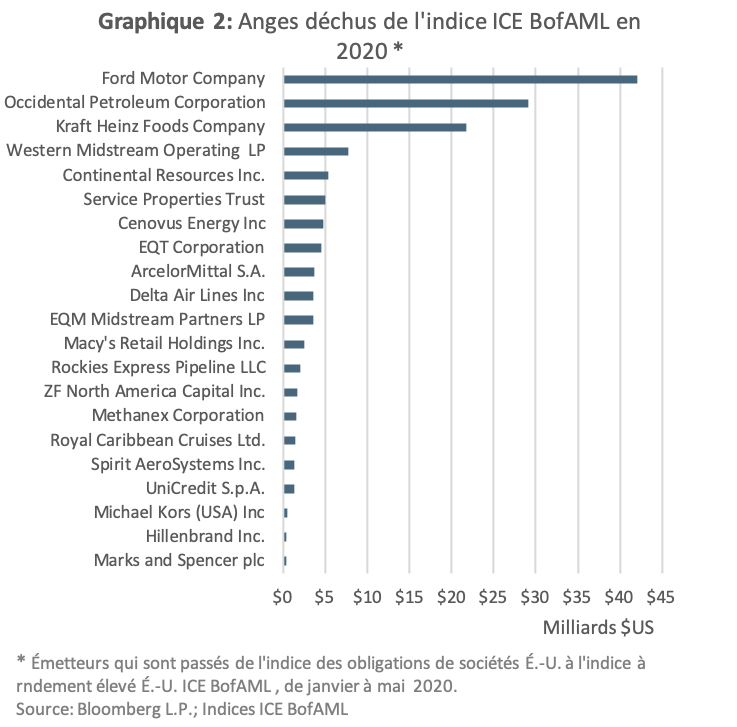

Comme le montre le graphique 2, depuis le 31 mai 2020 (« cumul annuel »), les obligations de 21 émetteurs ont été reclassées dans l’indice américain à rendement élevé ICE BofAML à partir de l’indice des obligations de sociétés américaines ICE BofAML, ce qui représente 143,7 milliards de dollars américains (valeur nominale). Les trois principaux émetteurs déclassés – Ford, Occidental et Kraft Heinz – représentent 65 % du cumul annuel des émissions d’anges déchus déclassées en 2020.

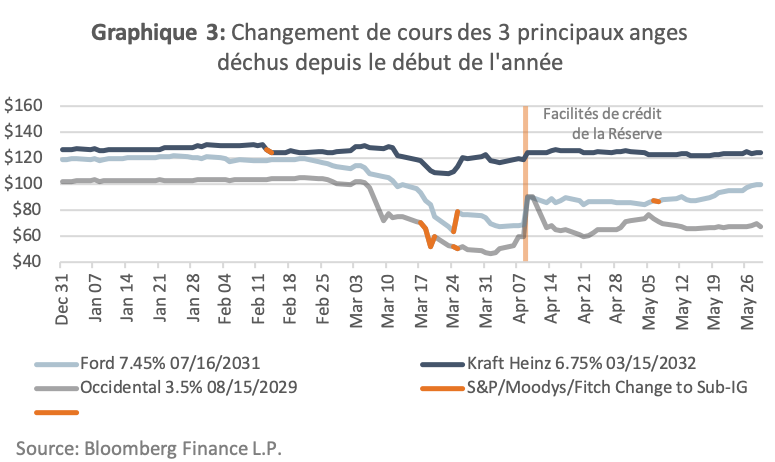

Le graphique 3 illustre le mouvement des cours des obligations individuelles émises par chacun des trois principaux anges déchus émetteurs, l’accent étant mis sur les dates auxquelles les émetteurs ont été reclassés à une catégorie de niveau inférieur par l’une des trois grandes agences de notation (S&P, Moody’s ou Fitch). Il est évident que le marché était généralement efficace pour tenir compte des déclassements de cotes de crédit avant qu’elles ne surviennent, comme ce fut le cas pour Ford et Occidental. Et pour les trois émissions, la baisse de prix s’est poursuivie même après le déclassement, ce qui appuie la thèse selon laquelle, de façon générale, un déclassement au statut d’ange déchu motive les détenteurs d’obligations existants à vendre. Toutefois, il est aussi évident que le vieil adage américain « don’t fight the Fed » (ne luttez pas contre la volonté de la Fed) sonne juste, car il y a eu une augmentation simultanée des prix des émissions des trois anges déchus le jour où la Fed a annoncé les 2,3 milliards de dollars américains en facilités de crédit, un exemple de la fameuse expression « la marée montante qui soulève tous les bateaux ».

Frapper aux portes du paradis

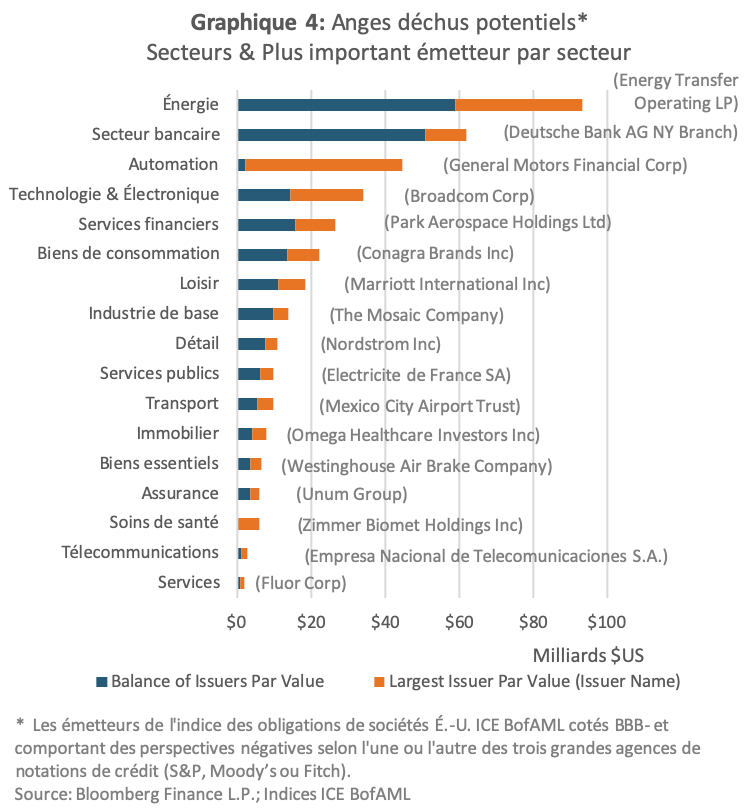

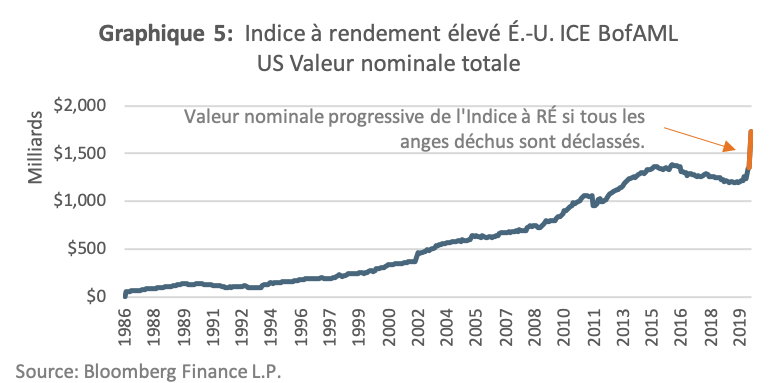

Alors que la liquidité d’urgence fournie par la Fed a stabilisé les marchés du crédit pour le moment, la liquidité temporaire n’est pas une solution à long terme pour les sociétés aux prises avec des problèmes de solvabilité sous-jacents. Pour avoir une idée des anges déchus éventuels, l’indice des sociétés américaines ICE BofAML a été examiné pour repérer les émetteurs notés BBB- et toute perspective négative provenant de l’une des trois grandes agences de notation. Le graphique 4, qui montre la répartition de la valeur nominale par secteur et le principal contributeur sectoriel d’anges déchus potentiels, résume cette analyse et révèle qu’au 31 mai 2020, 121 émetteurs, qui représentent 375,8 milliards de dollars américains, risquaient d’être reclassés dans une catégorie de qualité inférieure. En guise de contexte, ce montant représentait environ 28 % de la valeur nominale de l’indice américain à rendement élevé ICE BofAML au 31 mai 2020, et, si tous les anges potentiellement déchus devaient être déclassés, il s’agirait du niveau record depuis 33 ans de la valeur nominale de l’indice de haut rendement (graphique 5 – la ligne orange représente la croissance hypothétique des actifs).

Conclusion

Alors que se poursuit la chute causée par la pandémie de la COVID-19, on pourrait s’attendre à une volatilité accrue des prix des actifs et des obligations d’anges déchus. Bien que les nouvelles obligations d’anges déchus puissent représenter une occasion d’achat, il est important de ne pas oublier qu’elles ne sont pas toutes égales. Lorsqu’il est question d’anges déchus, il devient beaucoup plus difficile de distinguer les occasions de valeur des pièges de valeur dans le contexte actuel où les prix des obligations à haut rendement sont largement soutenus par un important versement de liquidités de la part de la Fed. Pour les aider à naviguer dans cet environnement, les investisseurs pourraient bénéficier de conseils d’un conseiller en placement professionnel ou d’un gestionnaire de portefeuille.

1En utilisant l’indice américain à rendement élevé ICE BofAML comme référence.

2Source: Bloomberg Finance L.P.