Pour un parent, cela peut sembler être la meilleure chose à faire. Pour un enfant, le népotisme peut créer un faux sentiment d’estime de soi sur le plan économique, ce qui, par la suite, peut conduire à une image de soi érronée ainsi qu’à d’autres problèmes de confiance en soi.

Bien sûr, chaque relation est unique, et tous les cas de népotisme ne constituent pas nécessairement un chemin glissant vers des défis professionnels et personnels. Cependant, on ne peut nier que le népotisme augmente les risques d’un parcours professionnel cahotique pouvant déboucher sur d’autres problèmes au fil du temps.

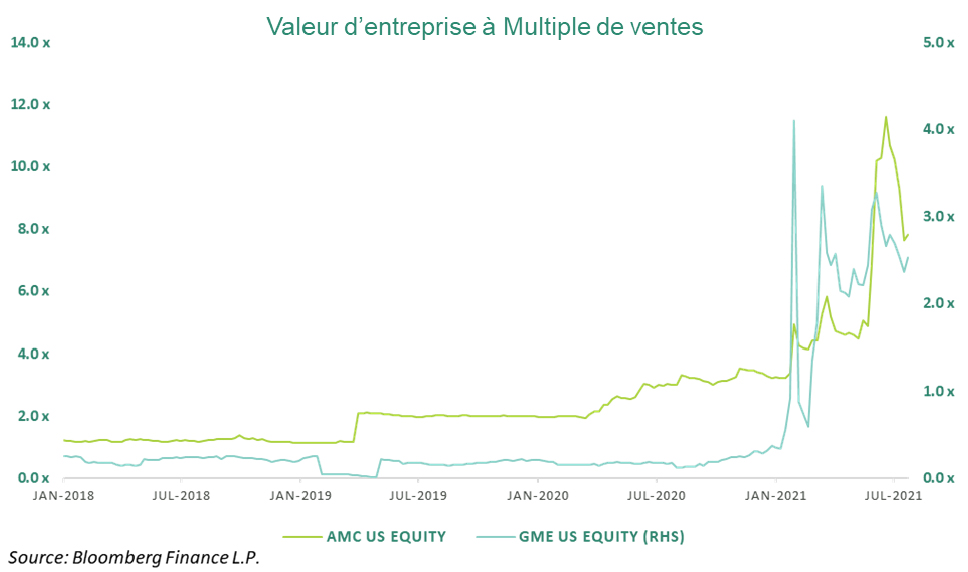

Pour les investisseurs, un gouvernement central népotique qui a recours aux largesses budgétaires et monétaires comme appât peut encourager un sentiment de contentement, de paresse et, dans le pire des cas, une vision exagérée de ses capacités. C’est alors qu’entrent en scène les « actions mèmes » et les investisseurs en revenu fixe « traditionnels ».

Pour être clair, la poursuite, et une meilleure exécution, de certaines actions gouvernementales au niveau budgétaire sont nécessaires pour rapprocher certains pans de la société de la nouvelle normalité incertaine qui nous attend tous. Cependant, la répression financière que les banques centrales sont en train de créer par le mainten à un faible niveau des taux d’intérêt continuera de faire des investisseurs en revenu fixe « traditionnels » (restreints par l’indice de référence) des cibles faciles et permettra à des poches d’effervescence de s’infiltrer (actions mèmes, etc.).

Pas un parent aimant

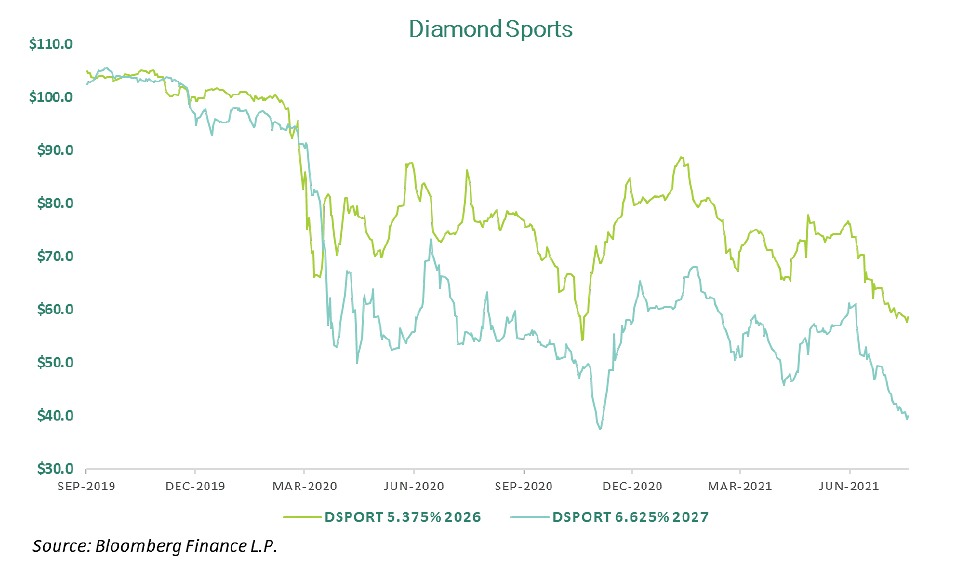

Depuis le début de l’année, la plupart des positions ont contribué positivement aux rendements du Fonds de titres de sociétés Lysander-Fulcra (le « Fonds »). L’une des rares exceptions a été l’investissement du Fonds dans les billets garantis de premier rang de Diamond Sports Group (« DSPORT ») à 5,375%, échéant en 2026 ainsi que les billets de premier rang à 6,625% échéant en 2027. Malgré des achats initiaux respectivement aux alentours de 70$ et 50$ les obligations DSPORT n’ont cessé de dériver à la baisse.

Filiale à part de Sinclair Broadcasting (NASDQ : SBGI), DSPORT a été créée en 2019 pour acheter à Disney les 21 marques de Regional Sport Network (RSN) appartenant à la FOX. Pour rappel, un RSN est une chaîne de télévision câblée qui présente des événements sportifs dans une zone géographique spécifique (régionale). En tant que plus grand propriétaire de RSN aux États-Unis, DSPORT représente 45 équipes professionnelles de baseball, de basket et de hockey.

Selon la majeure partie de la thèse d’investissement, la passion des supporters pour leurs équipes locales devait rester solide. Cependant, la pandémie, la réduction continue des services de câble/satellite et la capacité de SBGI à s’endetter au-delà des émissions obligataires existantes ont créé une grande incertitude quant à la véritable valeur économique des RSN de DSPORT.

Au lieu d’apporter le soutien apaisant d’un parent, SBGI a utilisé les cours actuels des obligations pour menacer de procéder à des échanges d’obligations coercitifs par lesquels les détenteurs d’obligations échangent leur dette existante (obligations à 5,375% et/ou 6,625%), au cours actuel, contre une dette de rang supérieur. En cas de succès, cela a pour effet de réduire la charge de la dette de DSPORT. En effet, les investisseurs échangeraient des obligations d’une valeur de 60$ (environ le cours actuel des obligations à 5,375%), intiallement émises à 100$, afin de recevoir 60$ d’obligations plus sûres. Pour l’investisseur, cela représente une perte de 40$, en supposant qu’il ait acheté l’obligation à 100$. SBGI et DSPORT bénéficieraient d’une réduction de 40% de la dette grâce aux investisseurs obligataires qui acceptent l’échange.

Même si de nombreux élément entrent en jeu dans le cas de DSPORT, l’impact le plus défavorable provient du fait que les consommateurs ne cessent de résilier leur service de câble et que les diffuseurs par câble et satellite soient moins disposés à payer les frais élevés que les propriétaires de RSN tels que SBGI demandent.

Si la résiliation des services de câble n’est pas nouvelle, elle a mis en évidence l’importance de passer à un modèle « direct au consommateur » (DTC pour Direct to Consumer en anglais). En décembre 2020, SBGI a annoncé un partenariat avec la société de jeux Bally Corporation dans le but de lancer en 2022 une application DTC Bally Sports. Cela permettra aux abonnés non câblés d’accéder ou de s’abonner à certains contenus directement auprès des RSN. Bien que l’initiative Bally Sports n’en soit qu’à ses débuts, nous pensons qu’il s’agit d’une stratégie importante à mettre en œuvre pour compenser la tendance à la résiliation des services de câble et, à terme, profiter du changement des habitudes de consommation des médias sportifs.

Maman Ours

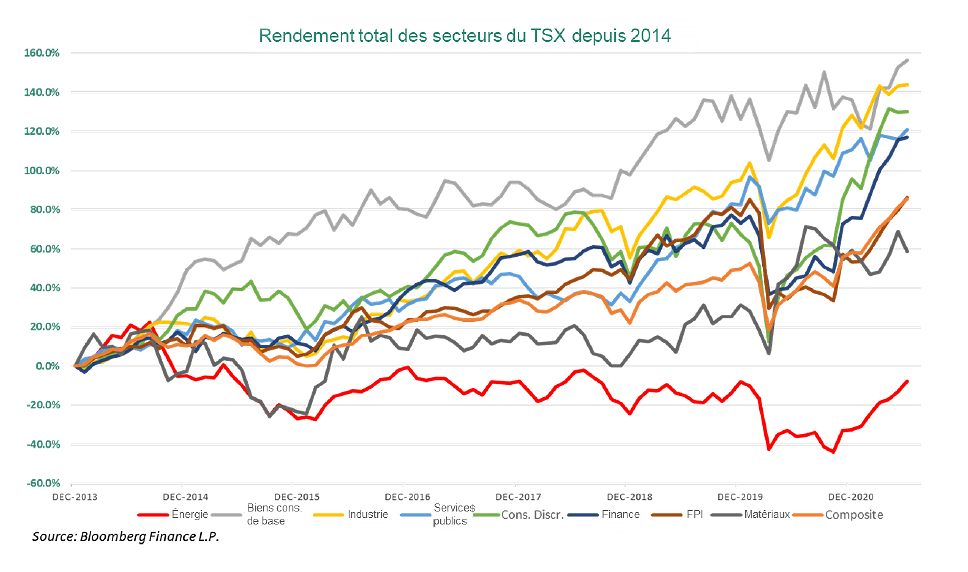

Au Canada, le secteur du pétrole et du gaz a connu un marché baissier prolongé depuis le milieu de l’année 2014, en faisant un endroit affreux pour les investisseurs en actions. En tant qu’investisseur de crédit généraliste avec une approche à contre-courant, nous sommes toujours intéressés à disséquer et à étudier les écarts fondamentaux, tant positifs que négatifs, que les marchés d’actions peuvent projeter sur les obligations de ces mêmes sociétés.

Pour ce qui est des « noms » du secteur canadien de l’énergie, l’excédent négatif est important mais extrèmement différencié. En effet, certains titres de crédit du secteur offrent, à notre avis, des taux attractifs avec une durée très courte.

Récemment, NuVista, dont le Fonds détient les obligations depuis quelques années, a refinancé ses 220 millions de dollars canadiens d’obligations à 6,625% échéant en 2023 en obligations à 7,875% échéant en 2026. Cette année, au cours des deux premiers trimestres, les obligations NuVista échéant en 2023 ont augmenté de 39% (intérêts compris) ! Nous avons « réinvesti » une petite partie des obligations échéant en 2023 dans des obligations échéant en 2026. En dépit du rythme auquel NuVista se désendette actuellement, la société a dû augmenter le coupon pour inciter les investisseurs à réinvestir et attirer de nouveaux investisseurs qui, il y a encore un an, voyaient le cours des obligations échéant en 2023 dans les 60$.

Nous préférons acheter des actifs durables / à durée plus courte ou des obligations illiquides très mal valorisées des secteur du pétrole et du gaz, qui proviennent de sociétés dirigées par des équipes de direction avec une approche défensive. Dans la mesure où les prix du pétrole et du gaz naturel ont été élevés cette année, les liquidités se sont accumulées de manière suffisamment importante dans certaines sociétés pour que leurs obligations à durée plus courte deviennent non pas refinançables mais, à notre avis, finançables.