Quand l’incertitude engendre la dérision des marchés

Dans L’Observateur des marchés d’avril 2025, on écrivait que seul un imprudent oserait prédire l’issue économique et boursière de la grande croisade tarifaire de Donald Trump contre le reste du monde. Plus on était chevronné, moins on pouvait prévoir les résultats réels. Or, contre toute attente, ce sont les marchés boursiers en hausse et les écarts de crédit qui se resserrent qui ont pris le dessus — à l’inverse des prévisions des « pros ».

De « superbes tarifs » à de « superbes marchés »?

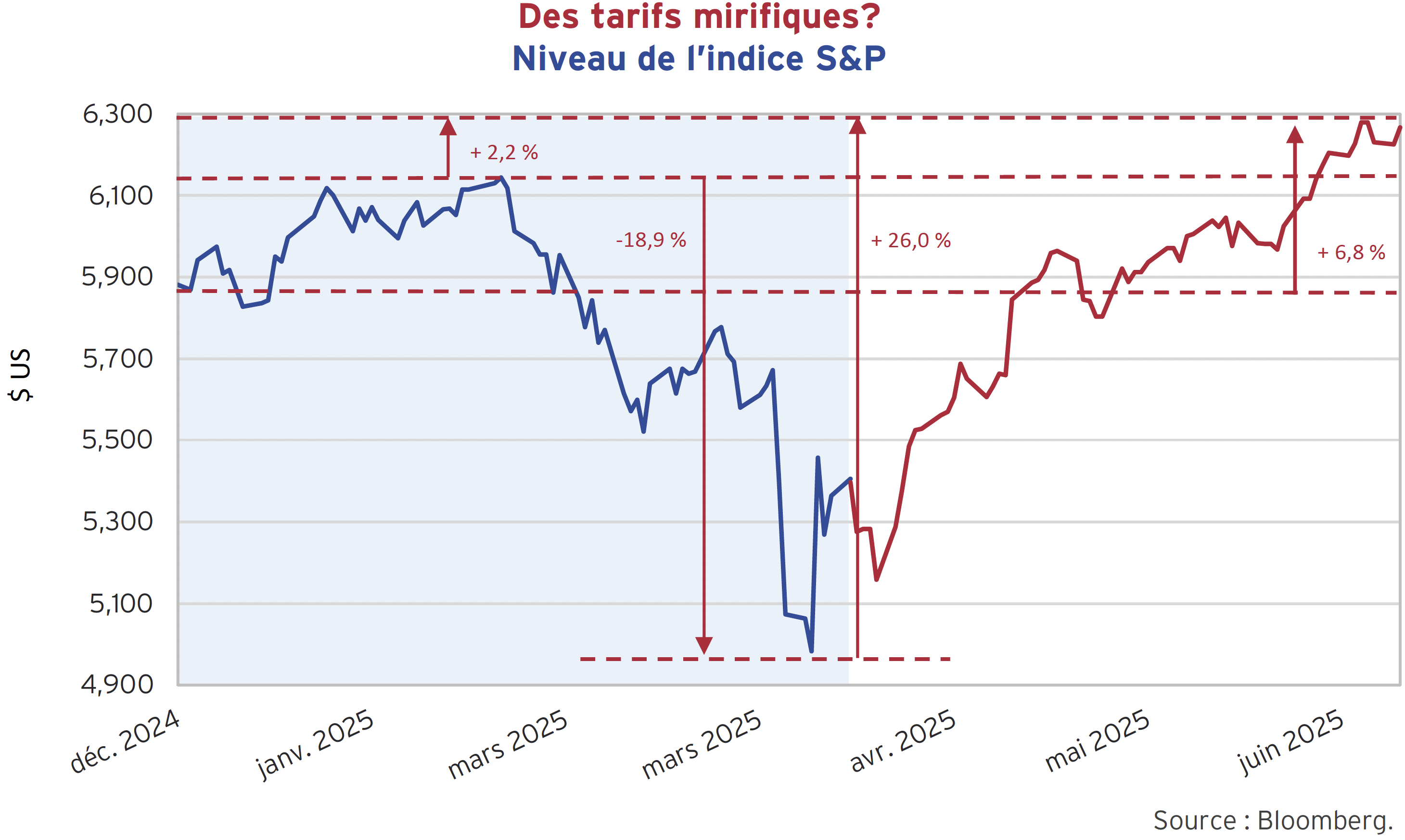

Qui aurait cru que les « Beautiful Tariffs » brandis par Trump mèneraient à des « Beautiful Markets »? On répète souvent que l’incertitude fait fuir les marchés… mais à voir leur envolée actuelle, on dirait qu’elle les électrise. Jetez un œil à notre graphique mis à jour de l’indice S&P 500.

Comme nous le disions en avril :

« Les marchés boursiers se sont effondrés le 3 avril, après l’entrée en vigueur des droits de douane imposés à l’occasion du Jour de la libération. Les droits de douane ont été beaucoup plus élevés que prévu et le S&P a clôturé à 4 983 le 8 avril, soit une baisse de près de 20 % par rapport au sommet de 6 144 atteint le 19 février après l’investiture du président Trump. Le mercredi 9 avril, les marchés étaient toujours en baisse. Bien qu’il ait déclaré que les marchés étaient « un brin nerveux », Donald Trump a dû mettre de l’eau dans son vin. Cet après-midi-là, sous le poids d’énormes pressions, il a suspendu ses droits de douane « réciproques » les plus flagrants pendant 90 jours et les marchés boursiers, soulagés, sont repartis à la hausse. »1

Et depuis, ça grimpe encore. Le S&P 500 a maintenant dépassé son sommet de février de 2,2 %, une hausse de 26 % depuis le creux d’avril. Sur l’année, il est en hausse de 6,6 %. Le TSX canadien fait encore mieux avec +8 %, et l’indice EAEO (Europe, Australie, Extrême-Orient) bondit de 19,5 %.

Ne vous en faites pas, soyez heureux d’être en guerre!

Ce qu’on trouve fascinant, c’est que cette euphorie boursière survient en pleine offensive sans précédent contre l’ordre commercial mondial par l’administration Trump : guerre en Ukraine, conflits à Gaza, tensions Iran-Israël, bombardement de sites nucléaires iraniens par les États-Unis…

Certes, le président Trump a fait marche arrière sur ses droits de douane les plus farfelus, mais il ne les a mis en « veilleuse » que pour une période de 90 jours ayant pris fin le 9 juillet, et plusieurs hausses demeurent. Les droits sur l’acier et l’aluminium ont même doublé, passant à 50 %. Son équipe commerciale a déclaré avec assurance qu’elle conclurait 90 accords commerciaux en 90 jours, toutefois, ce délai a expiré le 9 juillet. Avec son arrogance habituelle, Trump a annoncé qu’il imposera des droits de douane de 70 % aux pays qui ne négocieront pas avec lui. Le 7 juillet, il a annoncé de nouveaux droits de douane sur 14 pays, publiant même les lettres qu’il leur avait envoyées. Des partenaires commerciaux majeurs et alliés stratégiques comme le Japon et la Corée ont écopé de droits de 25 %. Il a aussi repoussé la date limite pour conclure les négociations du 9 juillet au 1er août. Peut-être par crainte d’être à nouveau accusé de reculer en repoussant l’échéance, Trump a ensuite imposé, le 8 juillet, de nouveaux droits de douane de 50 % sur les importations de cuivre et menacé d’appliquer des droits de 200 % sur les importations de produits pharmaceutiques.

Les marchés boursiers semblent s’être empressés de prendre le relais, réalisant probablement que l’aboiement commercial de Trump est pire que sa morsure. En effet, Trump a réagi vivement lorsqu’un journaliste lui a posé une question sur la stratégie dite « TACO », pour Trump Always Chickens Out — en d’autres mots, l’idée que Trump recule systématiquement dès que quelque chose ne tourne pas rond. Aujourd’hui, les investisseurs s’attendent largement à ce que Trump fasse marche arrière si ses politiques commerciales provoquent trop de remous, et ce, malgré le penchant bien connu du président pour les ruptures, les coups d’éclat et le rejet des règles établies. The Globe and Mail s’est demandé si l’incertitude ne suscitait pas aujourd’hui la hausse du marché, malgré les risques évidents :

« [traduction] Le chaos politique provoqué par Donald Trump depuis le début de son deuxième mandat, notamment sur le front des droits de douane, a amené plusieurs entreprises à reporter des investissements et des embauches, voire à suspendre leurs prévisions financières. Des clients hésitent à prendre des décisions importantes, des pays revoient leurs chaînes d’approvisionnement, leurs alliances géopolitiques et leurs dépenses militaires. La Réserve fédérale, de son côté, a maintenu les taux d’intérêt.

L’incertitude compte-t-elle vraiment?

Dans un rapport publié la semaine dernière, l’économiste en chef de la Banque de Montréal, Douglas Porter, a souligné la nature étrange des six derniers mois. Parmi les leçons à tirer des marchés cette année, écrit-il, « les marchés aiment l’incertitude ».

« Ce qui rend le retour rapide à des sommets historiques particulièrement remarquables, c’est que de nombreuses sources d’incertitude n’ont pas été résolues, y compris la date limite du 9 juillet pour les droits de douane réciproques ».2

Les obligations, moins emballées par Trump

Le seul marché financier qui ne saute pas de joie face à Trump, c’est celui des obligations du Trésor américain (UST). Comme nous le soulignions dans L’Observateur des marchés d’avril 2025, le marché obligataire demeure prudent quant aux ambitions commerciales et budgétaires de Trump. Celui qui se proclame « roi de la dette » mérite amplement son titre après avoir fait adopter sa loi One Big Beautiful Bill Act (OBBBA), qui gonflera considérablement le déficit et les besoins d’emprunt des États-Unis.

Nous reproduisons ci-dessous le commentaire que nous avions publié en avril 2025 dans L’Observateur des marchés, accompagné d’une mise à jour du graphique, afin d’illustrer ce qui se passe dans le marché obligataire :

« Le rendement des bons du Trésor américain à long terme a diminué au début de 2024, à la suite de la baisse de l’inflation après la pandémie. Lorsque Kamala Harris a remplacé Joe Biden en tant que candidate démocrate à l’élection présidentielle et que les perspectives d’une présidence démocrate se sont améliorées, la baisse des rendements s’est accélérée; les obligations à long terme du Trésor ont atteint leur niveau le plus bas le 16 septembre, frôlant les 4 %. Lorsque les perspectives électorales de Donald Trump se sont améliorées, le rendement a augmenté jusqu’à l’élection, puis a baissé avant de remonter à près de 5 % à la fin de l’année 2024. Chaque président connaît une lune de miel de début de mandat. Pour le président Trump, c’était la seconde. Les gens lui ont accordé le bénéfice du doute sur la mise en œuvre réelle des « MAGNIFIQUES DROITS DE DOUANE » sur lesquels il a fait campagne, avec des rendements tombant à 4,5 %. Les rendements ont ensuite grimpé en flèche le Jour de la libération, atteignant 5 %, puis n’ont que légèrement baissé par la suite, en raison de l’agitation douanière persistante. Fidèle à lui-même, M. Trump s’est déclaré victorieux :

« Le marché obligataire va bien. Il a un peu cafouillé, mais il ne m’a pas fallu longtemps pour résoudre ce problème », a-t-il déclaré1.

La solution miracle de Trump s’est révélée temporaire. Après un sommet de 4,9 %, les rendements ont reflué à 4,7 % avant de repartir au-delà de 5 % sous l’effet des tensions entourant la guerre commerciale avec la Chine. Ils ont lentement diminué en juin et jusqu’ici en juillet, pour se stabiliser à 4,91 %, soit le niveau observé lors de l’investiture de Trump — mais bien au-dessus du seuil de 4 % atteint lorsque Harris semblait favorite.

La Réserve fédérale cogne-t-elle sur les tarifs douaniers de Trump?

Certes, les remous et l’incertitude engendrés par les politiques commerciales de Trump n’aident en rien. Mais selon nous, ses attaques virulentes et ses menaces à peine voilées contre la Réserve fédérale américaine contribuent tout autant au malaise du marché obligataire. Donald Trump a récemment adressé une note très publique à M. Powell pour demander à la Réserve fédérale une baisse des taux d’intérêt.

Il comprend très bien que les allégements fiscaux prévus par sa loi OBBBA, jumelés à une hausse importante des dépenses, feront bondir les paiements d’intérêts sur la dette fédérale américaine. Sa réponse? S’arroger le pouvoir de fixer lui-même les taux, en tant qu’« arbitre en chef ». Alors qu’il s’était limité à des pressions publiques lors de son premier mandat — ce qui allait déjà à l’encontre des traditions non écrites, Trump a désormais franchi une ligne : il plaide ouvertement pour le remplacement du président de la Fed. C’est la première fois qu’un président suggère ouvertement de remplacer un président de la Réserve fédérale. Pire encore, il a multiplié les insultes et les fuites médiatiques suggérant qu’il compte nommer quelqu’un d’autre de façon anticipée, dans le but de transformer Powell en canard boiteux. Le seul critère de Trump pour choisir le prochain président de la Fed? « Des taux d’intérêt plus bas! » On comprend dès lors que les détenteurs d’obligations du Trésor américain se posent de sérieuses questions sur la valeur future de leur placement.

Un coup de théâtre signé Trump digne du petit écran?

Difficile de dire où tout cela nous mènera. L’économie américaine n’a pas vraiment ralenti, et l’inflation ne s’est pas emballée non plus sous l’effet des politiques de Trump. Du moins jusqu’à présent! Il suspend et réinvente ses droits de douane si vite que les investisseurs et les entreprises n’ont même pas le temps de s’ajuster. Selon une hypothèse rapportée par Politico et MSN, tout cela fait partie de l’intrigue de l’émission de télé-réalité de Trump à la Maison-Blanche :

« Selon un initié de la Maison-Blanche très impliqué dans les discussions avec les partenaires commerciaux des États-Unis, les menaces tarifaires de Donald Trump ne doivent pas être prises au sérieux, car elles ne sont qu’un « coup de théâtre » mis en place par un président avide d’attention.

Après que Trump lui-même eut laissé entendre qu’il pourrait prolonger ou raccourcir l’échéance, un initié a offert cette évaluation candide de la situation :

« Trump sait que le sujet le plus captivant de sa présidence, c’est la question des droits de douane. J’ai bien du mal à croire qu’il va y renoncer si facilement. C’est du théâtre. Il n’y a pas de vraie échéance. C’est un jalon fictif dans un scénario écrit de toutes pièces — et c’est là où on en est. »³

Est-ce possible que le président des États-Unis orchestre tout ce cirque tarifaire simplement pour capter l’attention? Après tout, lorsque Trump et ses collaborateurs ont rabroué le président ukrainien Volodymyr Zelensky dans le Bureau ovale, Trump aurait lancé, tout sourire : « Ça va faire de la sacrée bonne télé. »4

Adieu à la mondialisation et au libre-échange

Peut-être qu’il ne s’agit que d’un vieil animateur de téléréalité qui tente de recréer son émission vedette sur la scène internationale avec une nouvelle phrase-choc : « You’re tariffed! » (tu prends un droit de douane!) Quoi qu’il en soit, l’ordre commercial et monétaire multilatéral mis en place par les États-Unis après la Seconde Guerre mondiale semble désormais révolu. Le vent tourne vite contre le libre-échange et la mondialisation. L’économie quantitative et la finance moderne ont longtemps misé sur le postulat de marchés efficaces, qui faisaient abstraction de réalités comme le patriotisme, la religion ou le besoin fondamental d’appartenance sociale. Or, la dimension politique de ce que l’on appelait autrefois l’économie politique revient aujourd’hui en force : les agents économiques ne sont pas les êtres rationnels décrits dans les manuels d’économie. Ce sont des humains, tout simplement — imparfaits, influençables, parfois émotifs.

Et nous, au Canada?

Tout cela a des conséquences majeures pour le Canada. Dans L’Observateur des marchés d’avril 2025, nous disions que personne ne pouvait vraiment prédire l’issue de la guerre commerciale lancée par Trump, et c’est encore vrai aujourd’hui. Les Canadiens ont réélu les libéraux sous la direction de Mark Carney, qui avait axé sa campagne sur la résistance, les coudes levés et une posture combative face à Trump. Ce message a trouvé un écho chez bien des électeurs.

Jusqu’ici, le gouvernement Carney a discrètement suspendu plusieurs droits de douane hérités de son prédécesseur Justin Trudeau et n’a pas répliqué à la hausse imposée par les États-Unis sur l’acier et l’aluminium, qui sont passés de 25 % à 50 %. M. Carney a également annulé à la dernière minute la mise en œuvre de la taxe sur les services numériques, après que Trump eut suspendu toutes les discussions commerciales avec le Canada. La Maison-Blanche y a vu un aveu de faiblesse :

« La porte-parole de la Maison-Blanche, Karoline Leavitt, a affirmé lundi, lors d’un point de presse, que cette annulation était une réponse à la menace proférée vendredi par D. Trump de mettre fin à toutes les négociations commerciales avec le Canada si le pays maintenait la taxe…

… « C’est très simple. Le premier ministre canadien Carney a cédé face au président Trump et aux États-Unis d’Amérique », a déclaré Mme Leavitt aux journalistes. « Le président sait comment négocier. Il sait qu’il dirige le meilleur pays et la meilleure économie du monde et cette planète. Tous les pays de la planète doivent entretenir de bonnes relations commerciales avec les États-Unis. »5 poursuit-elle.

Que les représentants de la Maison-Blanche dénigrent M. Carney, même si ce qu’ils disent est vrai, en dit long sur leur approche. Le gouvernement Carney, lui, a tenté de présenter ce recul comme un geste calculé d’un négociateur habile, qui accorde à Trump une petite victoire symbolique pour pouvoir conclure un accord sur des enjeux plus importants.

Coudes levés ou repli?

M. Carney semble vouloir éviter d’attiser la colère de Trump, en tentant de protéger les Canadiens contre les hausses de prix et l’inflation que pourraient provoquer des droits de douane de représailles. Mais rappelons-le : une guerre commerciale reste une guerre. Elle implique forcément des coûts et des pertes, à moins qu’un camp ne décide unilatéralement de capituler. Si la stratégie des « coudes levés » se transforme en « stratégie de repli », comme au hockey, c’est-à-dire le refus d’affronter un adversaire, le Canada risque fort de se retrouver en position de faiblesse.

Le Canada sera toujours en position de faiblesse dans les négociations avec son voisin du sud. C’est Pierre Trudeau, le père de Justin Trudeau, qui a su expliquer de manière très compréhensible la relation entre le Canada et les États-Unis :

« Être votre voisin (les États-Unis), c’est comme dormir avec un éléphant. Quelque douce et placide que soit la bête, on subit chacun de ses mouvements et de ses grognements. »6

Lorsque Pierre Trudeau était premier ministre, il a tenté de diversifier les échanges commerciaux en s’éloignant des États-Unis et en développant le commerce intérieur canadien, comme l’envisage aujourd’hui M. Carney. La réalité de la géographie économique et de la politique provinciale l’a emporté. Ce sont les conservateurs de Mulroney qui ont créé l’accord de libre-échange (ALE) avec les États-Unis, qui a réellement lancé l’intégration économique avec ce pays.

Le problème actuel est que le Canada ne représente que 10 % du marché américain et qu’il est donc très facile pour les entreprises américaines de s’adapter pour servir le marché canadien. Les entreprises canadiennes qui se sont développées pour desservir les États-Unis envoient aujourd’hui 90 % de leur production à des clients américains. Cela fait de l’idée de Trump de « fabriquer aux États-Unis » un problème majeur pour les exportateurs canadiens, car ils sont beaucoup plus exposés aux « mouvements » et aux « grognements » tarifaires de Trump. Selon nous, Trump respecte la force. Et à en juger par ses déclarations, il ne semble même pas considérer le Canada comme un véritable pays. Cela laisse entrevoir l’ampleur du défi qui attend Carney. Si le Canada vaut la peine qu’on se batte pour lui, il faudra bien, tôt ou tard, accepter de se battre.

Un pays fort… en déficit?

M. Carney et les libéraux sont gênés par leur statut de gouvernement minoritaire et par le financement du déficit. L’économie canadienne est très exposée à la faiblesse de l’industrie manufacturière due aux tarifs douaniers de Trump et à la dépendance du marché du logement. Ce n’est pas pour rien que les libéraux ont porté à 1,5 million de dollars le prix maximal des maisons assurables par la Société canadienne d’hypothèques et de logement (SCHL), et, le ministre du Logement, Gregor Robertson, pense que les prix du logement n’ont pas besoin de baisser :

« Le nouveau ministre du Logement et de l’Infrastructure du Canada, Gregor Robertson, ne croit pas que les prix des maisons doivent baisser. Selon lui, le gouvernement fédéral devrait se concentrer sur la construction d’un plus grand nombre de maisons.

« Non. Je pense qu’il faut augmenter l’offre, s’assurer que le marché est stable. C’est un élément essentiel de notre économie », a déclaré M. Robertson, qui se rendait à la première réunion du nouveau cabinet du premier ministre Mark Carney, lorsqu’on lui a demandé s’il pensait que les prix de l’immobilier devaient baisser.7

Fait intéressant, le ministre Robertson a depuis fait l’objet de critiques au Parlement à cause de son vaste portefeuille de biens immobiliers personnels :

« Après avoir dit aux Canadiens qu’il ne voulait pas que le prix des maisons baisse, nous apprenons maintenant que le ministre libéral du Logement, Gregor Robertson, détient un empire immobilier de 10 millions de dollars », a déclaré Davidson à la Chambre des communes. « Les Canadiens qui ont du mal à se payer un logement ont toutes les raisons de ne pas faire confiance aux libéraux en matière de logement. »7

En ce qui concerne le financement, les libéraux ont promis de nouvelles dépenses importantes pour aider les exportateurs canadiens à faire face aux tarifs douaniers. Ils viennent également de promettre d’augmenter le budget de la défense du Canada de 9 milliards de dollars à 2 % du PIB d’ici la fin de l’année, ce qui représentera la plus forte augmentation du budget de la défense du Canada depuis la fin de la guerre froide en 1989. Dans les années 1970, le Canada consacrait 2,8 % de son PIB à l’armée, mais ce pourcentage est descendu à 1,2 % en 2006. Selon un rapport publié en 2023 par le Washington Post, le premier ministre Justin Trudeau a dit aux représentants de l’Organisation du Traité de l’Atlantique Nord (OTAN) que les dépenses militaires canadiennes n’atteindraient jamais la cible de 2 %. La récente volonté des libéraux de Carney d’augmenter les dépenses militaires peut sembler patriotique de la part des libéraux, anciennement « post-nationaux », mais les dépenses militaires sont probablement le plus grand multiplicateur économique de toutes les dépenses publiques. C’est donc un bon levier pour contrebalancer les effets négatifs d’un affaiblissement du commerce extérieur lié aux droits de douane… et d’un marché immobilier fragile.

Ce n’est pas un hasard si les libéraux de Carney ont reporté le dépôt d’un véritable budget. Et il n’est pas surprenant non plus qu’ils évitent soigneusement de parler du coût réel de leurs promesses. Ils ont clairement dépassé les limites fixées dans le dernier cadre financier établi sous Trudeau, ce qui aurait mené à la démission de l’ex-ministre des Finances Chrystia Freeland. Dans sa lettre de démission, elle écrivait : « Cela signifie qu’il faut renoncer aux gadgets politiques coûteux que nous n’avons pas les moyens de nous offrir et qui font douter les Canadiens de notre sérieux face à la gravité de la situation. »8 Une économie en ralentissement, combinée à une hausse historique des dépenses militaires, rend l’équilibre budgétaire particulièrement délicat. Entre les programmes sociaux et l’aide aux secteurs touchés par les droits de douane, les arbitrages s’annoncent complexes — même sans l’augmentation proposée des dépenses militaires à 5 % du PIB. C’est peut-être la raison pour laquelle le premier ministre Carney a demandé à tous les ministères de rechercher des mesures pour économiser.

La prudence est de mise

Tous les retards et les suspensions dans les guerres commerciales de D. Trump sont maintenant considérés par les marchés comme une preuve qu’il ne prend pas vraiment au sérieux ses « beaux tarifs ». Mais rappelons que la Seconde Guerre mondiale a commencé par la « drôle de guerre », une accalmie apparente… qui s’est soldée par des pertes humaines et économiques colossales. Cette guerre commerciale peut-elle être menée sans pertes? Nous en doutons!

Dans tous les cas, nous avons continué à ajuster nos portefeuilles en conséquence, en poursuivant la vente progressive de titres acquis à bas prix pendant la pandémie. Certes, les marchés ont chuté brutalement après la déclaration de guerre commerciale de Trump, mais ils ont rebondi tout aussi vivement dès qu’il a fait marche arrière sur ses propositions les plus extravagantes. Comme les valorisations de départ étaient déjà élevées, cette correction ne représentait pas, selon nous, une réelle occasion d’achat. Selon nous, les tactiques de « tour de passe-passe » de Trump ont attiré l’attention des observateurs sur ses tarifs les plus ridicules, mais ont caché la réalité. Les droits de douane de 10 % à l’échelle mondiale, les 25 % sur les véhicules, les 50 % sur l’acier, l’aluminium, le cuivre, ainsi que ceux associés au fentanyl, sont toujours en vigueur. Ces mesures constituent un rejet en bloc des règles de l’Accord général sur les tarifs douaniers et le commerce (GATT), et tournent en ridicule les soi-disant négociations commerciales en cours. Le seul « tarif de base » de 10 % imposé à tous les pays causera d’immenses dommages au commerce international et à l’économie des États-Unis et d’autres pays s’il reste en vigueur.

Le but des tarifs douaniers de Trump reste impossible à comprendre, étant donné que le « Décideur en chef » peut décider de n’importe quoi à n’importe quel moment. Comment peut-on tenir compte de cette incertitude dans l’évaluation d’un titre? Difficile à dire. Toutefois, lorsque les choses sont très chères et qu’il y a autant d’incertitude, cela indique qu’il faut prendre des bénéfices et rester prudent.

Notes de bas de page :

- Source : Gestion de placements Canso ltée. (avril 2025). L’Observateur des marchés d’avril 2025.

- Source : Burgess, Mark. (4 juillet 2025). Who cares about uncertainty anyway?

- Source : Boggioni, Tom. (5 juillet 2025) ’It’s all fake’: White House insider admits Trump’s trade war is just for show.

- Source : McCreesh, Shawn. (28 février 2025). ‘This is going to be great television’: Trump sums up his showdown with Zelensky.

- Source : Blanchfield, Mike et Hawkins, Ari. (6 juillet 2025). In tech tax ‘cave,’ Trump and Carney may have both gotten what they wanted.

- Source : Rjoseph1. (3 juin 2018) Trudeau calls tariffs ‘insulting’ while Trump aide labels it as ‘family quarrel’.

- Source : Aiello, Rachel. (14 mai 2025). Canada’s new housing minister doesn’t think prices need to come down.

- Source : CNC News. (16 décembre 2024) Read Chrystia Freeland’s letter of resignation from Trudeau’s cabinet.