Tout s’est envolé, sauf mon hypothèque

D’Auckland à Londres en passant par Ottawa, les banques centrales ont relevé les taux du financement à un jour dans une course pour rétablir la stabilité des prix et leur propre crédibilité. Actions, obligations, cryptomonnaies, immobilier – si vous déteniez l’un de ces placements, sa valeur a baissé au cours du premier semestre 2022. Si vous avez emprunté de l’argent pour vous enrichir, votre banquier va vouloir avoir une conversation avec vous. Il est rare qu’un si grand nombre de personnes ait perdu autant d’argent si rapidement.

Des taux toujours plus hauts

Face à une inflation galopante, les rendements des obligations d’État ont considérablement augmenté au cours du premier semestre de l’année. La Banque du Canada a poursuivi sa lutte contre l’inflation en haussant son taux d’intérêt cible de manière impressionnante – de 100 points de base (pb), ou 1,0 %, le 13 juillet. Le taux à un jour de la Banque est de 2,5 %, ce qui représente une augmentation de 2,25 % depuis le début de l’année. Le 21 juillet, pour la première fois depuis plus de 10 ans, la Banque centrale européenne a relevé ses taux de 50 pb, soit le double de ce qu’elle avait promis quelques semaines plus tôt. Les marchés s’attendent à ce que la Réserve fédérale des États‑Unis relève ses taux de 75 pb mercredi prochain, ramenant le taux à un jour américain au même niveau que le taux canadien.

Dans la foulée de la hausse des taux par la Banque du Canada, la courbe de rendement canadienne s’est inversée, les rendements des obligations à 2 ans ayant augmenté tandis que ceux des obligations à 30 ans ont chuté. L’inversion de la courbe de rendement indique de réelles craintes que les taux d’intérêt plus élevés ralentissent l’activité économique. Le marché est également très confiant dans le fait que les mesures des banques centrales ramèneront l’inflation à son niveau cible.

Les résultats

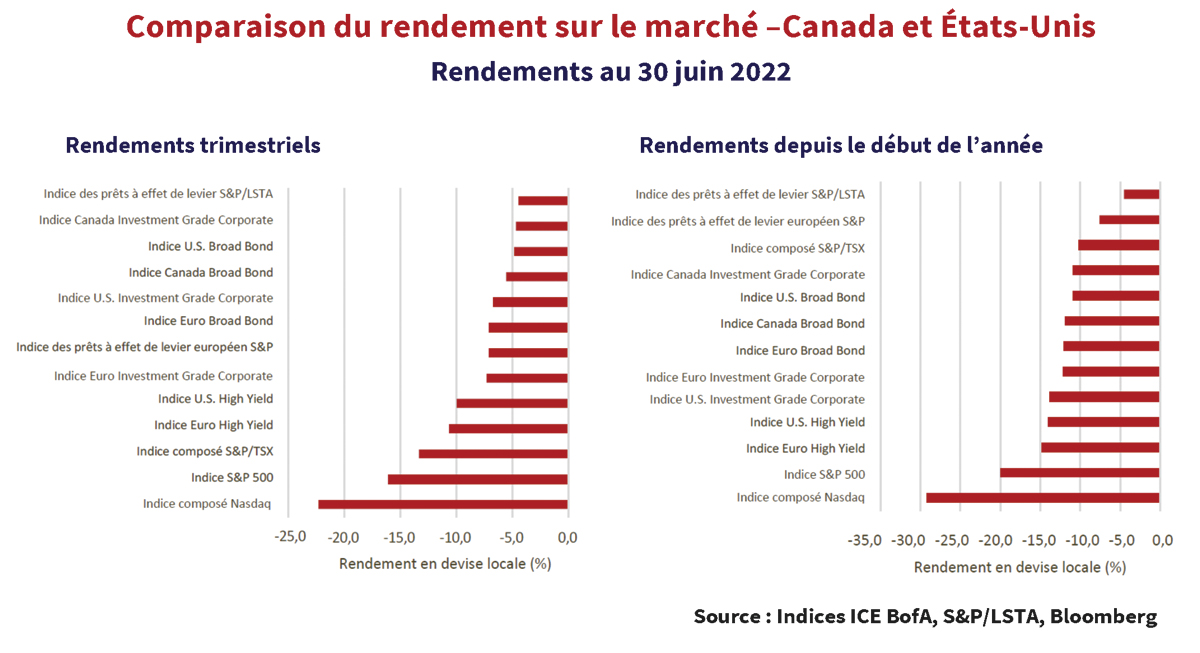

Les chocs subis par les marchés financiers au premier trimestre se sont transformés en un véritable carnage en milieu d’année, les rendements du deuxième trimestre chutant de plus en plus. Les graphiques ci-dessous présentent les rendements du deuxième trimestre et de l’année à ce jour. Plusieurs marchés ont enregistré des pertes à deux chiffres, les investisseurs ayant fui les actifs les plus risqués. Les actions, suivies des obligations à haut rendement, ont enregistré les baisses de rendement les plus importantes.

Sur les marchés des obligations de qualité supérieure, les écarts de taux plus larges se sont ajoutés à la dévastation causée par la hausse des rendements des obligations d’État. Avec un rendement de -4,7 %, l’indice Canadian Investment Grade Corporate avec une durée courte a surclassé son homologue américain et les indices Broad Bond sur les marchés canadien et américain. Il est peu probable qu’un rendement relatif positif console les investisseurs sensibles au rendement absolu, lequel est en baisse de plus de 10 % jusqu’à présent en 2022. Depuis le début de l’année, le rendement de l’indice S&P/TSX se démarque par rapport aux marchés d’actions en raison du rendement solide du secteur pétrolier et gazier, tandis que l’indice Nasdaq a été affecté par la chute du cours des actions du secteur de la technologie.

Bien que leur rendement ait chuté à la fin du trimestre, les prêts à effet de levier sont demeurés l’actif à revenu fixe le plus rentable. L’attrait des coupons à taux variable et des sûretés de premier rang a stimulé la demande sur le marché des prêts à effet de levier, ainsi que la demande continue de titres de créance adossés à des prêts.

Un marché dur

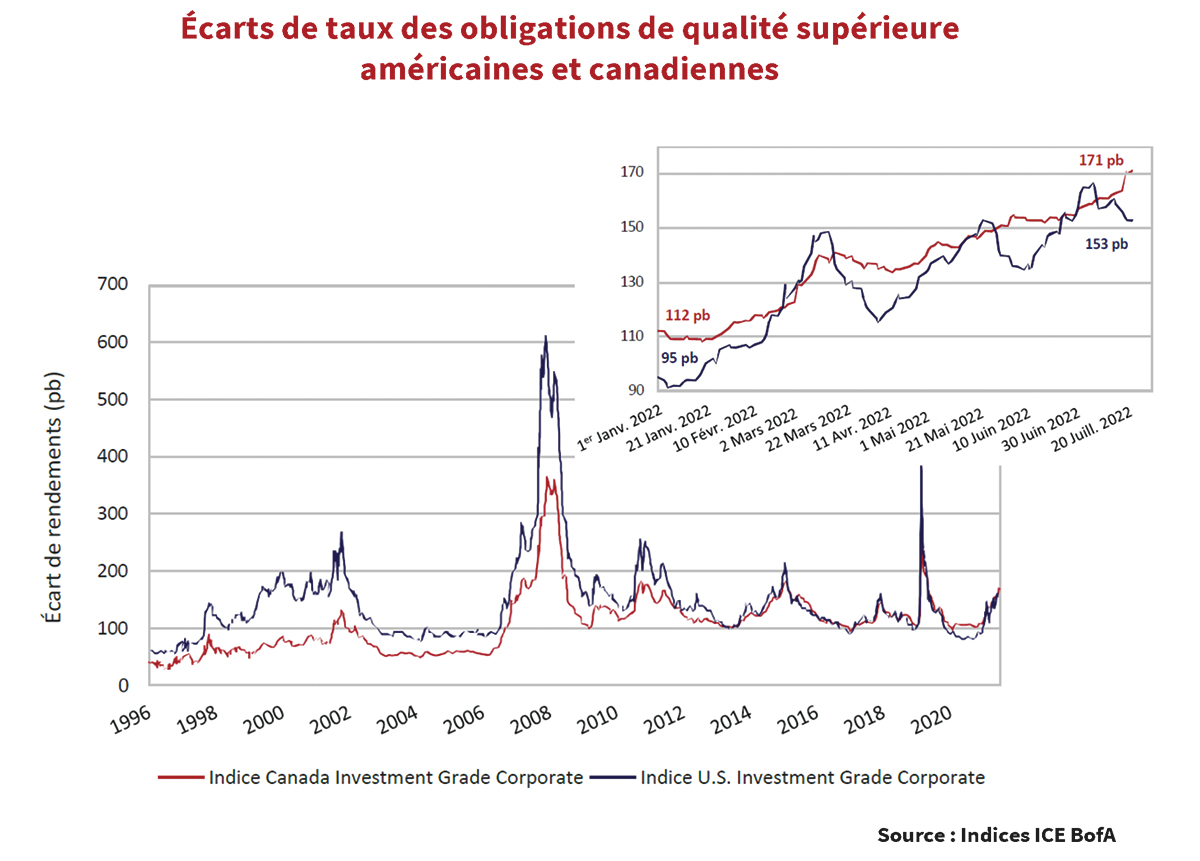

Les écarts de taux des obligations de qualité supérieure se sont élargis au deuxième trimestre. Au Canada, les écarts de taux des obligations de qualité supérieure ont grimpé de 21 pb, contre 42 pb aux États-Unis. Le graphique ci-dessous présente les écarts de taux historiques des indices ICE BofA Canadian Investment Grade Corporate et U.S. Investment Grade Corporate. Les écarts ont sensiblement augmenté sur les marchés canadien et américain depuis le début de l’année. Les écarts de taux des obligations de qualité supérieure aux États-Unis se situent maintenant juste au-dessus de leur moyenne à long terme de 147 pb. Les écarts de taux des obligations de qualité supérieure au Canada sont supérieurs de 63 pb.

Au deuxième trimestre, les écarts de taux des obligations américaines notées BBB se sont élargis de 54 pb, contre 34 pb pour les obligations de qualité supérieure notées A. Au Canada, les écarts de taux des obligations notées BBB et A se sont élargis d’une manière semblable, de 19 pb et de 24 pb, respectivement. Les banques canadiennes ont inondé le marché des nouvelles émissions de produits et les investisseurs ont exigé des concessions sur les nouvelles émissions. Cela a élargi les écarts sur les nouvelles émissions et le marché secondaire. Les billets avec remboursement de capital à recours limité (Limited Recourse Capital Notes (LRCNs) en anglais) émis par les banques canadiennes se sont classés parmi les titres les moins rentables sur le marché canadien. Les LRCNs ne font pas partie de l’indice canadien.

Jamais assez

Depuis le début de l’année, les volumes de nouvelles émissions d’obligations canadiennes de qualité supérieure n’ont eu qu’un léger retard par rapport au rythme record de 2021. Les banques canadiennes ont été les plus actives, émettant des obligations au Canada et à l’étranger. La Banque TD a émis des obligations de reprise privée interne (bail-in en anglais) à cinq ans de 2,75 milliards de dollars à un écart de taux de 163 pb. BMO a fait de même avec des obligations à un écart de 165 pb. En juin, plusieurs émissions de LRCNs ont été effectuées, totalisant 3,3 milliards. La CIBC a émis 800 millions de dollars de billets à un écart de 400 pb à un taux égal au rendement des obligations du gouvernement du Canada à 5 ans. Manuvie a ensuite émis de nouveaux billets totalisant 1 milliard de dollars à 395 pb. Enfin, la Banque de Nouvelle-Écosse a effectué la plus grande émission de la période – de 1,5 milliard de dollars, également à un écart de 395 pb. Les coupons initiaux pour chacune de ces transactions dépassaient 7 %. Le rendement brutel s’est traduit par une forte demande des investisseurs pour ces émissions.

Les banques ont également continué de migrer le financement par actions privilégiées des investisseurs particuliers vers les investisseurs institutionnels. La Banque de Montréal a récemment émis des actions privilégiées totalisant 500 millions de dollars destinées uniquement aux acheteurs institutionnels avec un écart réinitialisé de 425 pb. Le produit de cette émission a été utilisé pour racheter des actions privilégiées d’investisseurs particuliers totalisant 400 millions de dollars avec un écart réinitialisé de 317 pb. Les avantages que présentent la réduction du financement de l’investissement des particuliers et la création d’une marge supplémentaire pour les futures émissions de LRCNs, conformément au souhait des organismes de réglementation, l’ont apparemment emporté sur l’économie défectueuse des transactions.

L’activité d’émission des sociétés non financières continue d’être modérée, car de nombreux émetteurs d’obligations de société ont consolidé leurs liquidités pendant la pandémie avec des rendements globaux nettement inférieurs. Il est à noter que TransCanada Pipelines est arrivée sur le marché en mai dans le cadre d’une transaction en trois tranches totalisant 1,5 milliard de dollars.

J’essaie de vivre sans toi (“Tryin’ To Live My Life Without You”)

L’offre de nouvelles émissions à haut rendement a chuté de façon drastique au cours des six premiers mois de l’année. La hausse des rendements de référence, l’élargissement des primes de risque et les inquiétudes accrues liées à la récession ont freiné les nouvelles émissions. Au deuxième trimestre, JP Morgan n’a compté que 25 milliards de dollars américains de nouvelles émissions d’obligations américaines à haut rendement, ce qui porte leur total depuis le début de l’année à 71 milliards de dollars américains. Par comparaison, JP Morgan a compté 301 milliards de dollars américains de nouvelles émissions d’obligations américaines à haut rendement au cours des six premiers mois de l’année dernière. En dehors du marché américain, la même tendance s’est maintenue, les émissions à haut rendement dans une devise autre que le dollar américain ayant chuté à un niveau équivalent à 20 milliards de dollars américains, en baisse de 80 % par rapport à la même période l’an dernier.

Tu ébranles ma confiance jour après jour

(“You’re Shaking My Confidence Daily”)

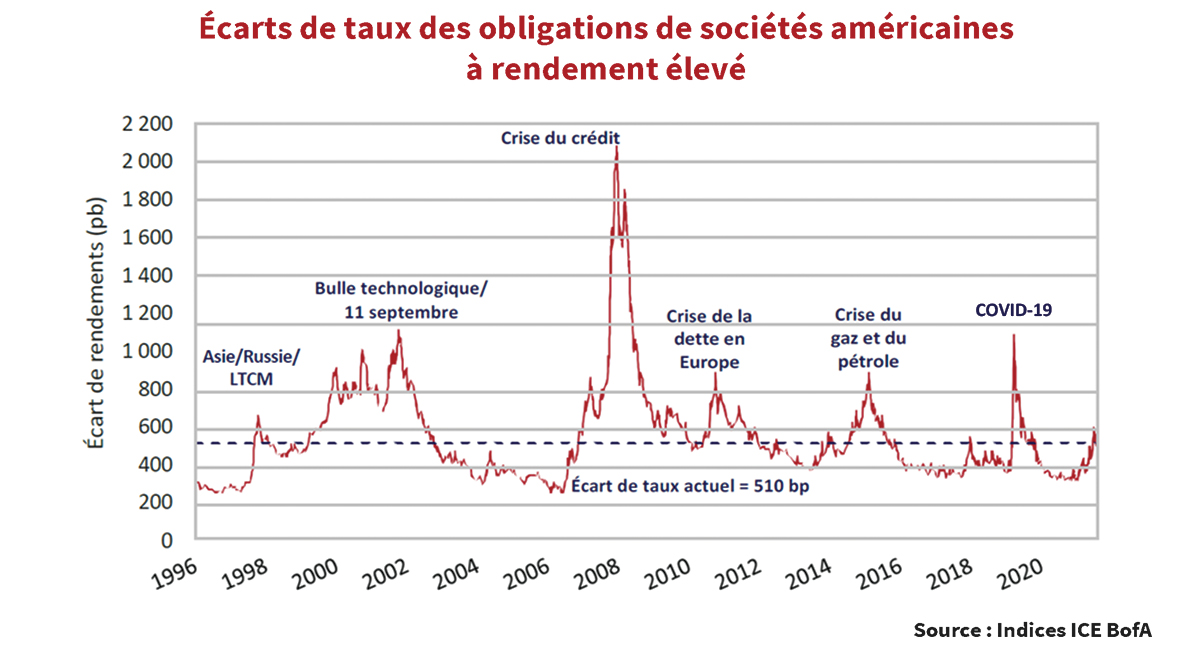

Le graphique ci-dessous représente l’écart de taux de l’indice ICE BofA U.S. High Yield. Au début du trimestre, les écarts de taux des obligations à rendement élevé étaient supérieurs de seulement 41 pb à ceux de la fin de 2021, car l’offre faible de nouvelles émissions a contribué à compenser l’érosion de l’appétit pour le risque sur le marché. Les inquiétudes des investisseurs quant aux retombées du resserrement agressif des taux d’intérêt par la banque centrale se sont installées au deuxième trimestre. Les investisseurs se sont rués vers la sortie, ce qui a eu pour effet de faire passer les écarts de taux de 221 pb à 592 pb à la fin du trimestre. C’est la première fois depuis juin 2020 que l’indice clôturait au-dessus de sa moyenne à long terme de 544 pb. Il se pourrait que la sévérité s’avère encore plus douloureuse, car les écarts de taux des obligations à haut rendement en ont encore beaucoup à faire avant d’atteindre les niveaux enregistrés lors des crises précédentes.

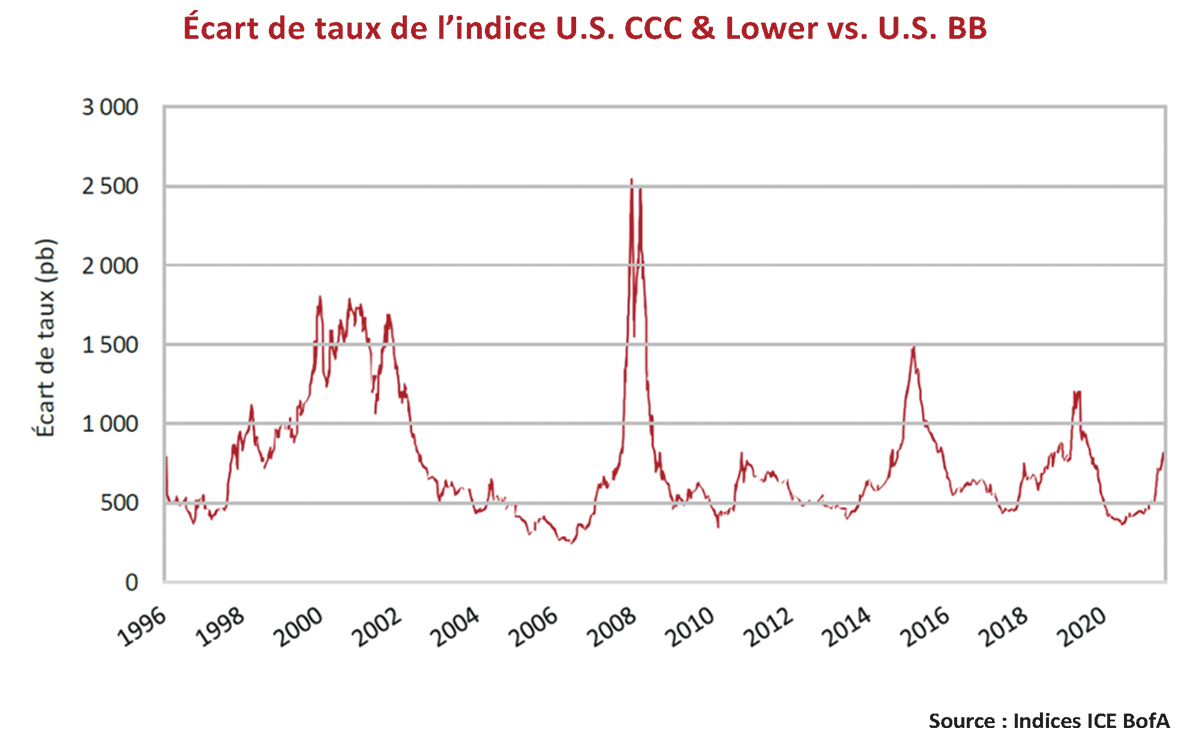

Les obligations de qualité inférieure ont contribué de manière disproportionnée à l’augmentation des écarts de taux cette année. Le graphique ci-dessous montre la différence entre les écarts de taux des obligations de qualité inférieure cotées CCC et les écarts de taux des obligations de qualité supérieure cotées BB. Les investisseurs ont fui l’incertitude des actifs les plus risqués.

Pour qui sonne le glas (“For Whom The Bell Tolls”)

Les pressions à la baisse qui pèsent sur les obligations de qualité inférieure ne devraient pas surprendre, car les émetteurs les plus spéculatifs commencent à se heurter à un resserrement des liquidités sur les marchés des capitaux. L’offre de nouvelles émissions ne peut rester faible qu’un certain temps avant que les émetteurs n’aient à supporter des coûts de refinancement nettement plus élevés.

Nous pensons qu’une période d’augmentation du taux de défaillance vient juste de commencer. Bien qu’encore relativement faible, le plus grand taux de défaillance depuis 2020 a été observé cette année. JP Morgan estime que neuf sociétés aux États-Unis ont fait défaut de paiement d’un total de 17,2 milliards de dollars américains cette année, tandis que six autres sociétés ont procédé à des échanges totalisant 9,7 milliards de dollars américains. Le montant total des obligations en détresse au premier semestre de 2022 est près de deux fois supérieur au total de l’année dernière, soit 13,9 milliards de dollars américains. Endo Pharmaceutical a affiché le défaut de paiement le plus important de 2022, tandis que l’émetteur de longue date bien connu Revlon a également été ajouté à la liste des sociétés incapables de respecter leurs engagements.

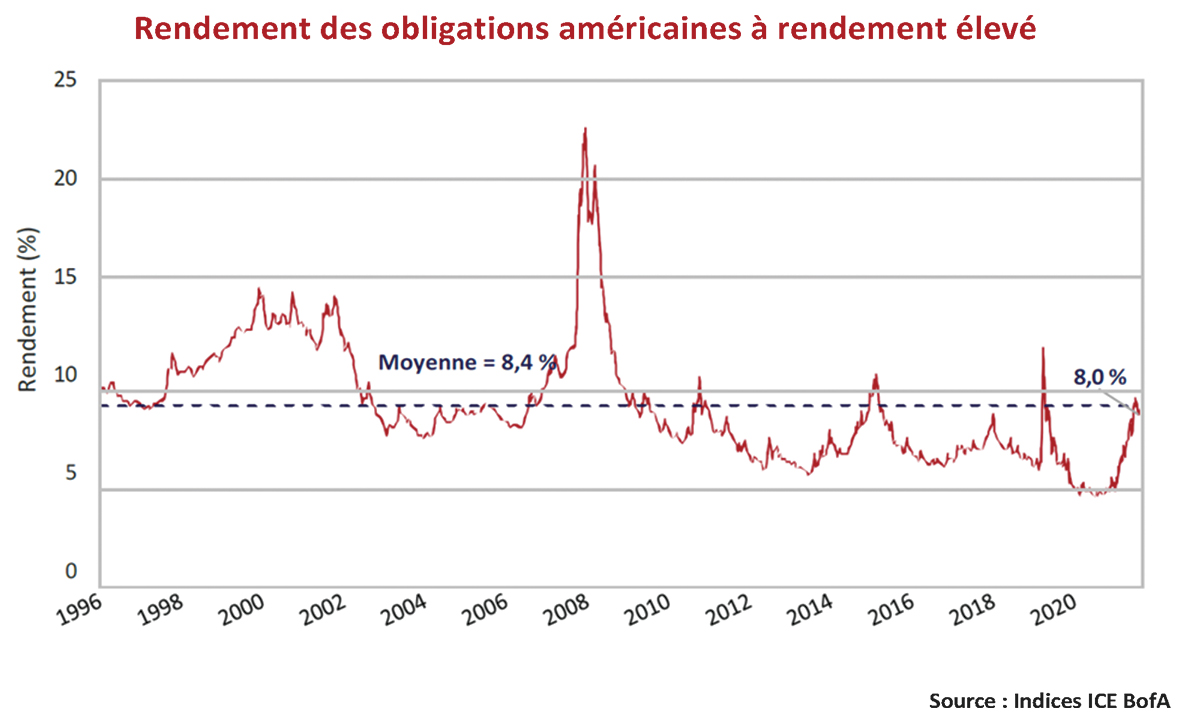

Une danse au rythme du déclin économique

La hausse des rendements des obligations du Trésor et l’élargissement des écarts de crédit se sont combinés, faisant passer le rendement du crédit de qualité inférieure à 8,9 % le 30 juin, un niveau au-dessus de sa moyenne à long terme de 8,4 %. Comme l’illustre le graphique ci-dessous, le rendement des obligations américaines à rendement élevé a connu une forte augmentation. Il y a tout juste un an, le rendement de l’indice avait atteint le niveau le plus bas jamais enregistré, soit 3,8 %. Nous avons commencé à observer, à notre grand étonnement, des émissions d’obligations à « haut » rendement avec des coupons inférieurs à 3 % dans le cadre de certaines émissions d’obligations notées BB. À cette époque, plus de 50 % des émissions affichaient un rendement inférieur à 4 %, alors qu’il n’est aujourd’hui que de 0,3 %. La grande majorité des émissions sous-jacentes affichent maintenant un rendement de plus de 6 %. Il existe également une cohorte croissante d’émissions dont le rendement est supérieur à 10 %, qui représente un peu plus de 21 % de l’indice.

Des rendements bruts approchant les 9 % ont incité les acheteurs à revenir sur le marché et les écarts de taux des obligations à haut rendement ont ensuite augmenté de 82 pb en juillet. Nous nous attendons à ce que la reprise de juillet soit de courte durée, car la disponibilité réduite du crédit, les coûts d’emprunt plus élevés et le ralentissement de l’économie pèsent sur les entreprises fortement endettées qui ont des modèles d’affaires défectueux ou tendus.

Quand les temps sont durs (“When Times Go Bad, When Times Go Rough”)

Les marchés sont souvent déconnectés des principes fondamentaux. Les titres atteignent des cours élevés et restent chers pendant de longues périodes. Les investisseurs recherchent les rendements au détriment de la prudence. Les politiques des banques centrales et des gouvernements alimentent une confiance injustifiée et des excès insoutenables. Les corrections de marché se produisent rapidement et de manière imprévisible lorsque ce qui était auparavant acceptable devient intolérable. Les marchés passent de la crise au sauvetage, à la stabilisation, à la reprise, puis à la normalisation.

Nous pensons être dans la phase de normalisation du dernier cycle, sortant d’une période d’excès extraordinaire. Les banques centrales augmentent les taux à un jour et réduisent leurs placements obligataires. Les rendements des obligations se heurtent aux anticipations d’inflation. Les primes de risque augmentent alors que les inquiétudes concernant une récession et l’augmentation des défauts de paiement des entreprises s’installent.

Les rendements plus élevés et les écarts de taux plus larges ont ramené le « revenu » dans les titres à revenu fixe. Bien que le potentiel de rendement offert par les marchés du crédit soit plus intéressant qu’il ne l’était il y a six mois, nous ne pensons pas que les rendements potentiels compensent les risques que nous prévoyons. Nous continuons à privilégier la qualité et la liquidité avant tout.