L’âge d’or

Cet été, la peur et l’incertitude ont fait place à l’optimisme. Les banques centrales réduisent les taux, les marchés boursiers culminent toujours plus haut et les Blue Jays de Toronto ont pris la tête de la série mondiale! Sur les marchés du crédit, la solidité reste de mise. Bloomberg vient de qualifier ceux-ci comme étant « à l’âge d’or » dans un article récent :

« C’est, à presque tout point de vue, l’âge d’or pour les marchés du crédit américains. Les entreprises vendent des titres de créance à un rythme quasi record; les coûts d’emprunt relatifs avoisinent des creux historiques; et les investisseurs empochent les meilleurs rendements depuis des années1. »

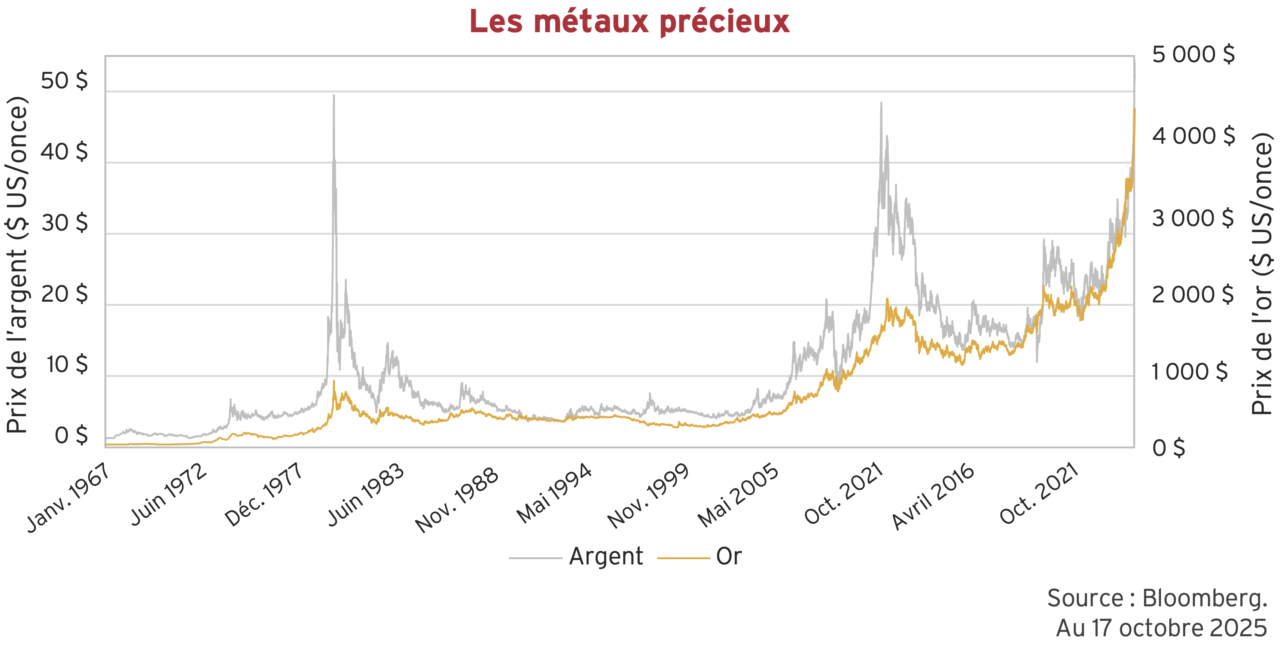

Alors que les obligations et les actions ont affiché une belle tenue tout au long du troisième trimestre, l’or a mené le bal, gagnant près de 12 % au cours de cette période, soit 60 % depuis le début de l’année. Le prix du métal jaune a dépassé les 4 000 $ US l’once pour la première fois ce mois, tandis que son cousin proche, l’argent, a dépassé les 50 $ US l’once, éclipsant son sommet des années 1980.

Les couvertures les plus anciennes brillent de leur plus bel éclat. Certains investisseurs, voire un grand nombre d’entre eux, considèrent que les lingots sont plus sûrs que le dollar américain. Malgré l’assouplissement de la part des banques centrales, les investisseurs, inquiets face à l’inflation que pourraient provoquer les droits de douane et aux déficits toujours plus élevés, continuent de délaisser les obligations d’État à long terme.

Le point de la situation

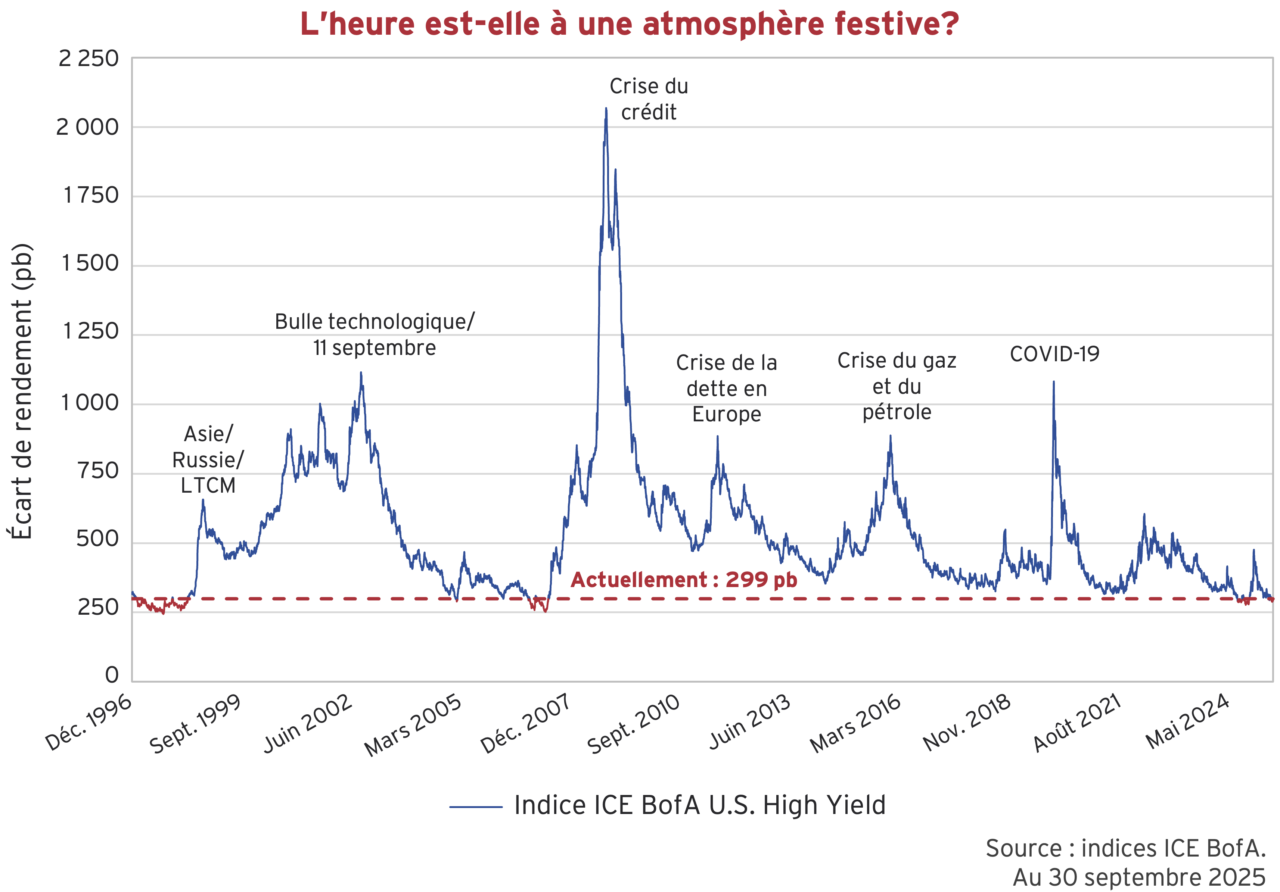

Nous ne cherchons pas à prédire l’avenir. Libre à d’autres de s’adonner à cette pratique douteuse. Notre objectif à nous n’a pas changé : trouver des titres sous-évalués. Nous n’avons de cesse de le dire depuis un certain temps : il est de plus en plus difficile de trouver de la valeur. L’indice ICE BofA U.S. High Yield clôture le troisième trimestre avec un écart de 299 points de base (pb). Au cours de ce siècle, il s’est seulement cantonné dans une telle fourchette pendant 3 % des jours de bourse. Ci-dessous, nous mettons en évidence les jours en rouge pour souligner le caractère improbable de l’extrémité gauche de la distribution que nous connaissons actuellement. Et de se demander si le marché pourrait se resserrer davantage? Bien sûr que oui. En l’absence de situations particulières, nous laisserons néanmoins à d’autres la liberté de faire ce pari.

Au bout du compte

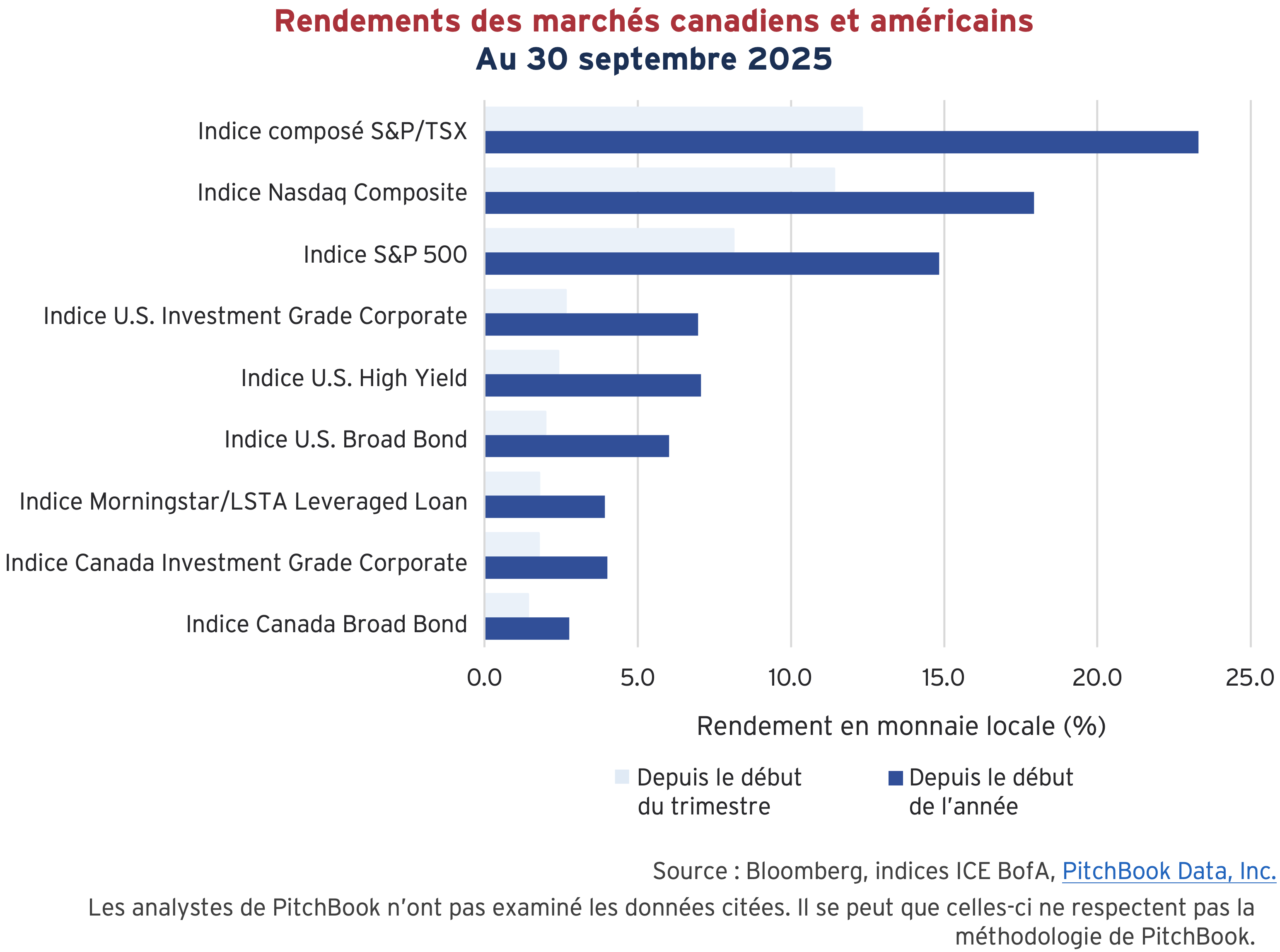

En 2025, la turbulence du deuxième trimestre a laissé place à un troisième trimestre plus clément pour les marchés financiers. Après le rebond initial qui a suivi les creux du jour de la Libération en avril, la reprise s’est maintenue tout au long du troisième trimestre. Les bénéfices robustes des entreprises, l’enthousiasme continu à l’égard des investissements liés à l’intelligence artificielle et le début d’une nouvelle série de réductions de taux d’intérêt ont propulsé les marchés à la hausse. Tous les indices ci-dessous ont terminé dans le vert.

Les trois principaux indices boursiers nord-américains ont affiché de solides gains. Le S&P 500 a progressé de 8,1 % et le Nasdaq, à prépondérance technologique, de 11,4 %. L’indice composé S&P/TSX canadien surpasse les deux, en hausse de 12,3 % au cours du trimestre et de 23,3 % depuis le début de l’année, car il bénéficie d’une représentation sectorielle privilégiant les ressources. La baisse des rendements des obligations d’État a fait grimper les indices obligataires, tandis que l’impulsion supplémentaire découlant de la diminution des primes de risque a entraîné un excellent rendement du marché des obligations de sociétés. Les marchés américains de titres de qualité supérieure et à rendement élevé ont progressé de 7 % au cours des 9 premiers mois de l’année, tandis que les marchés obligataires canadiens sont un peu à la traîne en raison de l’accentuation de la courbe de rendement.

Au tour des sociétés

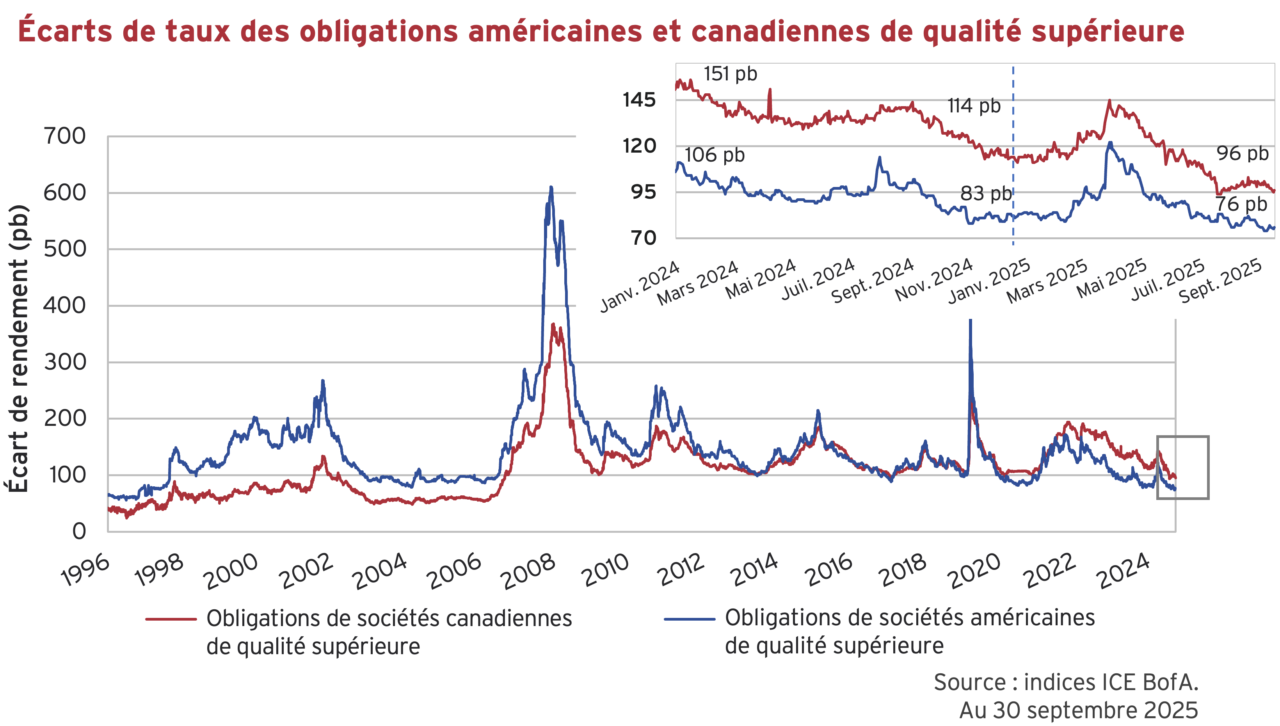

Les écarts de taux des obligations de sociétés de qualité supérieure ont également continué d’afficher une belle tenue. Nous avons tracé ci-dessous les écarts des indices canadiens et américains de qualité supérieure. Les écarts de taux au Canada et aux États-Unis se sont resserrés de 12 et 13 points de base respectivement au cours du trimestre. Avec la reprise continue, l’élargissement qui s’est ensuivi dans la foulée du jour de la Libération s’est dissipé, et les écarts se sont maintenant resserrés dans une fourchette confortable cette année. Les écarts de taux canadiens se situent maintenant à moins de 100 points de base pour la première fois depuis 2021. Les titres de qualité supérieure américains semblent de plus en plus chers, terminant le troisième trimestre à 76 points de base.

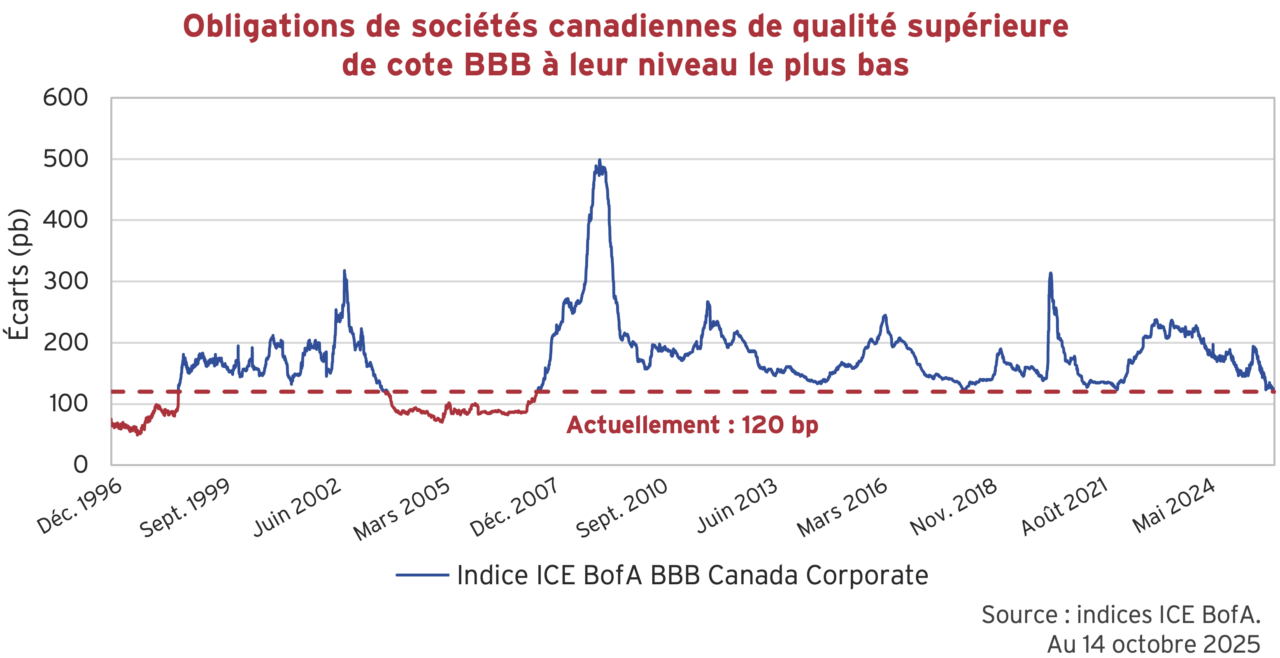

La composante BBB de l’indice canadien de qualité supérieure a continué de se démarquer. Nous attirons l’attention sur cette tendance depuis quelques trimestres déjà et de nouveau aujourd’hui. Notre attention s’est principalement portée sur la portion à long terme de la courbe, où les écarts de taux obligataires se sont de plus en plus resserrés. Les fluctuations du dernier trimestre nous ont ramenés à nous concentrer sur la composante BBB dans son ensemble. Les écarts entre les émetteurs de catégorie BBB ont affiché un excellent rendement au cours du trimestre, se resserrant de 20 pb et se situant maintenant à 46 pb en deçà de la moyenne à long terme. Nous insistons une fois de plus sur la richesse des valorisations situées au-dessus de la ligne rouge ci-dessous. La dernière fois que les écarts étaient aussi serrés, le premier endroit où vous vous tourneriez pour réparer cet évier qui fuit, aurait étéémetteur qui permettait de pallier la situation était les Pages Jaunes. Par coïncidence, il s’agissait de l’un des plus importants émetteurs cotés BBB à l’époque.

Dans le passé et aujourd’hui

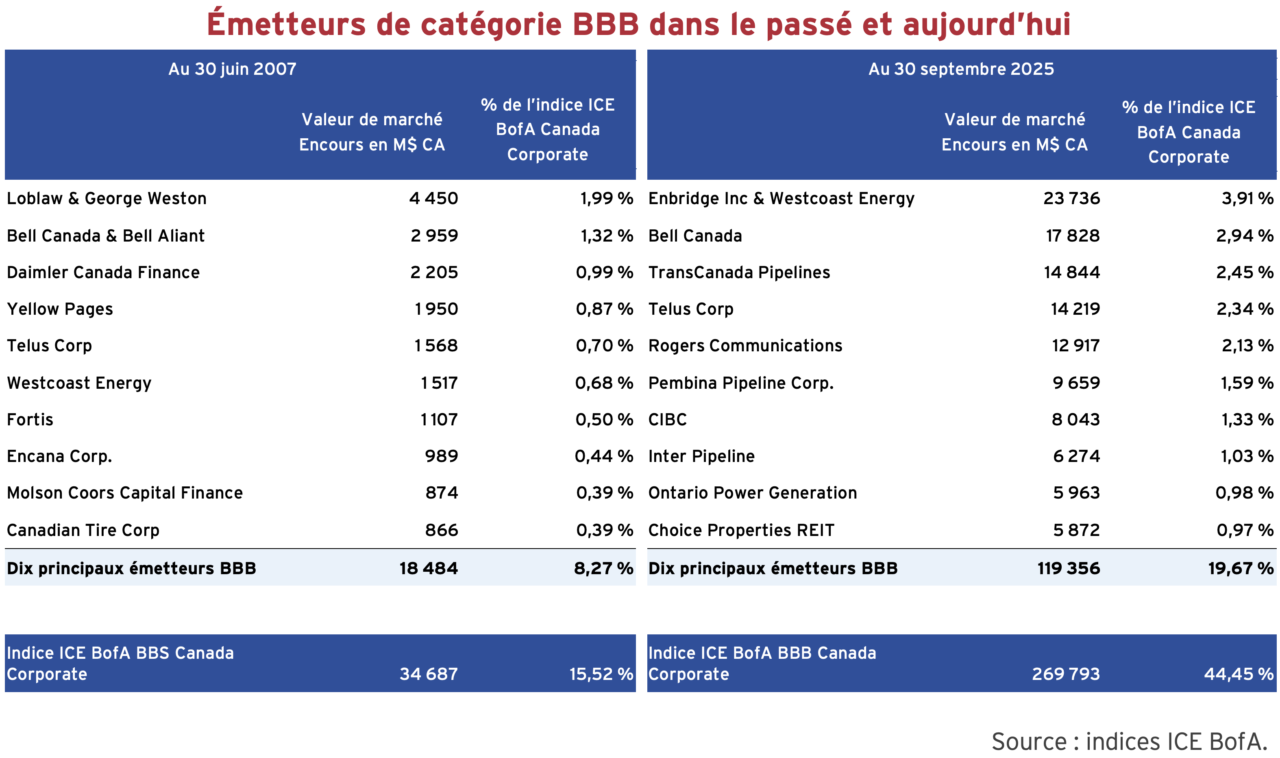

En remontant jusqu’à juin 2007, la dernière fois que l’indice BBB s’est négocié à l’intérieur de sa fourchette actuelle, on constate que beaucoup de choses ont changé au cours des 18 dernières années. Pour commencer, la taille globale de l’indice BBB a presque octuplé, en passant de 35 milliards de dollars à 270 milliards de dollars aujourd’hui. La composante BBB représente maintenant 45 % de l’indice des titres de qualité supérieure, contre seulement 16 % en juin 2007. Seuls trois titres sont restés dans les dix premiers : Bell Canada, Telus et Westcoast Energy. Bell Canada et Telus ont toutes deux augmenté considérablement leurs emprunts en dollars canadiens, tandis que Westcoast Energy est maintenant sous l’égide d’Enbridge. Trois autres titres : Daimler Canada Finance, Pages Jaunes et Encana ont quitté l’indice en raison de restructurations, d’abaissements de notes et de relocalisations au sud de la frontière. Les quatre dernières sociétés demeurent des émetteurs de catégorie BBB, mais de nouveaux entrants les ont supplantées. Ce qui était une liste diversifiée sur plusieurs secteurs est désormais dominé par les sociétés de pipelines et de télécommunications.

Des signes de vie?

Dans le passé, nous avons relaté la ferm eture apparente du marché des nouvelles émissions d’actions privilégiées au Canada. La réduction du marché des actions privilégiées au Canada provient des rachats agressifs de la part des banques, car leur organisme de réglementation, le Bureau du surintendant des institutions financières (BSIF), cherche à réduire la dépendance à l’égard des investisseurs de détail pour le capital lié à d’autres éléments de fonds propres de catégorie 1 (AT1). Le marché a également été touché par d’autres grands émetteurs historiques, par . exemple., les services publics, les sociétés de télécommunications et les entreprises intermédiaires, qui ont choisi d’émettre des obligations hybrides plutôt que des actions privilégiées. Ces structures attirent les émetteurs, car elles ciblent les investisseurs institutionnels et le coût de financement constitue un intérêt déductible avant impôt par opposition aux paiements de dividendes après impôt.

On a cependant observé des signes de vie en septembre. Le marché des nouvelles émissions d’actions privilégiées, sur lequel plus aucune structure traditionnelle n’avait été émise depuis 2022, a finalement repris. Power Corp et sa société liée, Great-West Lifeco, ont toutes deux commercialisé des offres d’actions privilégiées perpétuelles ordinaires à taux fixe de 200 millions de dollars. Les transactions ont toutes deux donné de bons résultats depuis leur émission, dans un marché en manque de produits et axé sur les flux. Nous sommes encouragés par la réouverture du marché, sans être toutefois convaincus d’assister à un changement de cap. Jusqu’à présent en 2025, 13 émissions ont fait l’objet de rachats représentant une valeur nominale d’environ 3,7 G$. Les six grandes banques représentent sept des treize options d’achat, totalisant une valeur nominale de 2,4 milliards de dollars. Par ailleurs, l’attrait des conditions de financement avantageuses par le biais de structures liées à d’autres éléments de fonds propres de catégorie 1 et de structures hybrides représente toujours une source de préoccupations majeure pour les émetteurs.

Les nouvelles émissions? Pas de souci

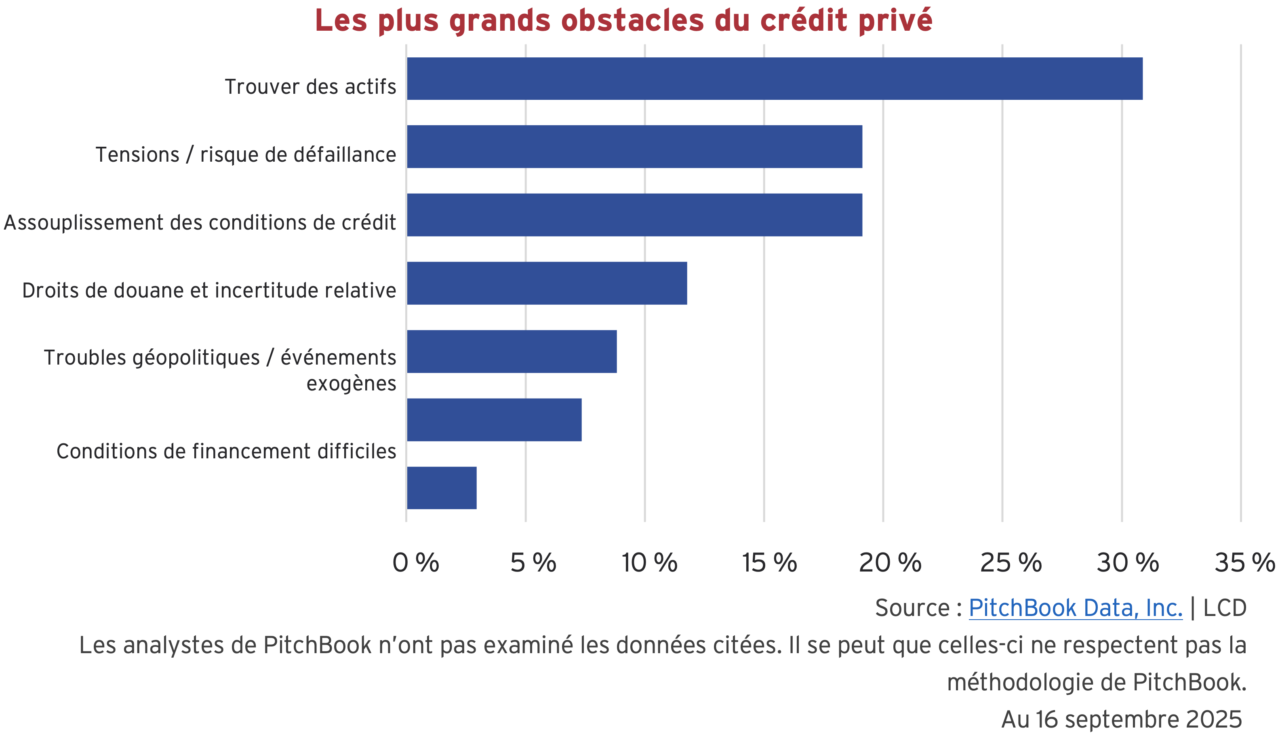

Comme nous l’avons mentionné au début de notre infolettre, les emprunteurs ont le vent en poupe. Les rendements sont en baisse, les conditions, favorables et les capitaux, abondants. Ce sentiment prévaut jusqu’aux secteurs les plus spéculatifs des marchés du crédit. Selon Pitchbook, des prêts à effet de levier d’un montant de 400 milliards de dollars américains ont été enregistrés au troisième trimestre. Voilà le total trimestriel le plus élevé jamais enregistré. De nombreux emprunteurs ont profité de coupons plus bas ou d’échéances prolongées. De plus, des obligations à rendement élevé d’un montant de 118 milliards de dollars américains ont été placées au cours du trimestre. Les obligations à rendement élevé émises connaissent là leur meilleur trimestre depuis 2021 et atteignent l’un des totaux les plus élevés de tous les temps. Le troisième volet des marchés de qualité inférieure est le crédit privé. Nous signalons ci-dessous un sondage intéressant mené par Pitchbook | LCD (réalisé notamment entre les 6 et 16 septembre, avant la faillite de First Brands). Fait intéressant, la principale préoccupation des répondants au sondage sur le crédit privé n’était pas les mauvaises conditions de transaction ou les tensions de crédit potentielles, mais la capacité à « trouver des actifs ». Trop d’argent et trop peu d’occasions. Selon les mots tristement célèbres prononcés en 2007 par l’ancien chef de la direction de Citigroup, Chuck Prince : « … tant qu’il y a de la musique, il faut se lever et danser2. »

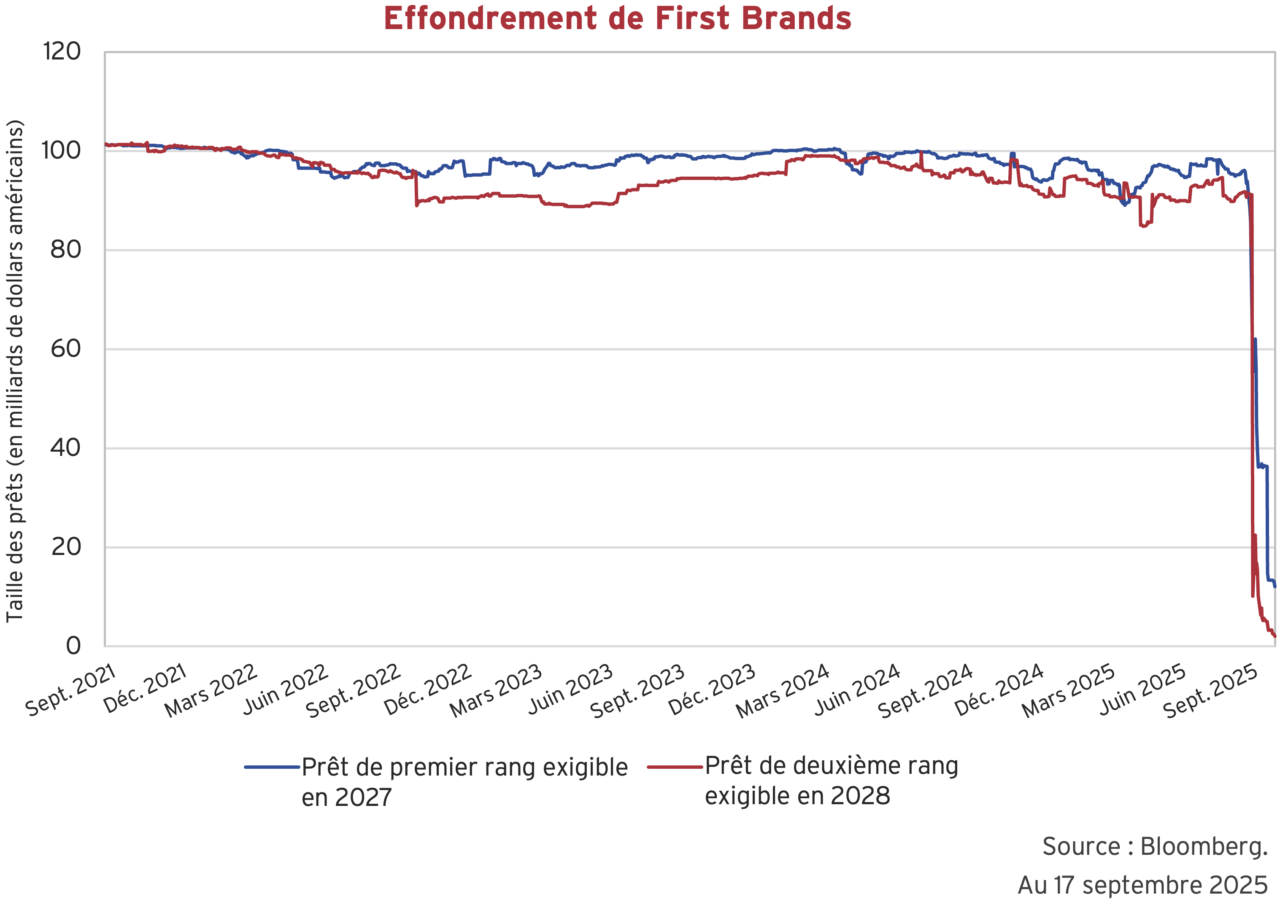

First Brands Group est capot

Le 28 septembre, First Brands Group, une entreprise de pièces automobiles basée au Michigan, connue pour des marques comme FRAMMD, Raybestos et TRICOMD, a déposé une demande de mise en faillite en vertu du chapitre 11. Ses dettes inscrites au bilan dépassaient six milliards de dollars américains, et ses obligations hors bilan, 4 milliards de dollars américains. L’effondrement est le résultat d’acquisitions agressives, de pratiques de financement opaques et d’« irrégularités comptables » (terme juridique signifiant : nous examinons une fraude potentielle) combinées. Cet été, les efforts de refinancement des dettes d’un million de 6 milliards de dollars américains ont échoué, ce qui a incité les prêteurs à exiger un examen de la qualité des bénéfices et a entraîné une chute libre du prix des prêts à terme. Alors que l’entreprise se débat devant les tribunaux et que les prêteurs s’efforcent de recouvrer leurs créances, les autorités cherchent à déterminer si les mêmes créances ont fait office de garanties multiples. Des passifs d’affacturage d’un montant de 2,3 milliards de dollars américains sont actuellement à l’étude.

La faillite s’est répercutée sur le marché du crédit privé, des centaines d’obligations structurées adossées à des prêts étant exposées, et certains des plus grands noms de Wall Street étant confrontés à des pertes. Parmi eux se trouve UBS, dont plus de 500 millions de dollars américains sont liés à la dette et au financement lié aux factures de First Brands. La faillite de First Brands Group est un exemple d’opérations d’endettement ayant échoué dans un marché du crédit en pleine ébullition. Elle nous rappelle également les risques qui accompagnent l’opacité du marché du crédit privé.

Comme nous l’avons déjà mentionné, de nombreux investisseurs ont été en quête de rendement dans le crédit privé sans en apprécier pleinement le risque de baisse. Les investisseurs dans les titres de créance, tant publics que privés, risquent de se faire prendre au piège en l’absence de contrôles diligents fondamentaux approfondis. Dans la conjoncture qui prévaut actuellement, il importe plus que jamais d’examiner les clauses restrictives, de comprendre la qualité des garanties et d’analyser minutieusement les expositions hors bilan.

Chers acheteurs d’obligations, prenez garde!

Une chose demeure claire à mesure que se déroule le dernier trimestre de l’année : les marchés continueront d’être cycliques. Tant qu’il y aura des humains, il y aura des hauts et des bas dictés par la confiance, la politique et les fondamentaux économiques. Les écarts de taux demeurent serrés et les valorisations sont élevées : peut-être nous approchons-nous des dernières étapes du cycle du crédit? L’effondrement de First Brands soulève une question importante : s’agit-il d’un canari dans la mine de charbon annonçant des vulnérabilités plus généralisées ou est-ce simplement un échec ponctuel? Dans un commentaire sur l’effondrement de First Brands, le chef de la direction de JPMorgan Chase, Jamie Dimon, a déclaré : « lorsque vous voyez un cafard, c’est qu’il y en a probablement d’autres… Il y a lieu de prévenir tout le monde à ce sujet. » En réponse, Marc Lipschultz (Blue Owl Capital) a rapidement répliqué qu’il s’agissait d’un échec du marché traditionnel des prêts syndiqués et non des prêts directs. Seul l’avenir nous le dira… toujours est-il que le moment est à la vigilance selon nous et que nous continuons de privilégier la qualité et les liquidités. Les investisseurs devraient continuer de tenir compte des risques qui accompagnent la complaisance, même si des occasions subsistent ici et là.

Notes de bas de page :

- Eliza Ronalds-Hannon et Aaron Weinman. (12 octobre 2025). From Tricolor to Saks, Bonds are Now Crashing at Breakneck Speed (« De Tricolor à Saks, les obligations s’effondrent maintenant à une vitesse fulgurante »).

- Michiyo Nakamoto et David Wighton. (9 juillet 2007) Citigroup chief stays bullish on buy-outs (« Le chef de la direction de Citigroup garde des perspectives haussières quant aux rachats »).