Le trio gagnant des obligations de sociétés

L’un des choix fondamentaux des investisseurs qui constituent un portefeuille équilibré est de décider s’il faut investir dans des obligations d’État ou dans des obligations de sociétés1. De façon intuitive, on pense que les obligations d’État conviennent mieux aux investisseurs réticents à prendre des risques et les obligations de sociétés, aux investisseurs qui le sont moins. Ce sentiment découle en grande partie du fait que les obligations d’État sont considérées comme des investissements « sans risque », tandis que les obligations de sociétés exigent des investisseurs qu’ils assument ce que l’on appelle un « risque de crédit »2.

Toutefois, l’analyse des données relatives aux caractéristiques de rendement au cours des 33 dernières années3 a montré que les obligations de sociétés ont dépassé les obligations d’État pour ce qui est des caractéristiques suivantes :

1) rendement;

2) préservation du capital;

3) portefeuilles équilibrés plus « efficaces ».

1) Meilleur rendement

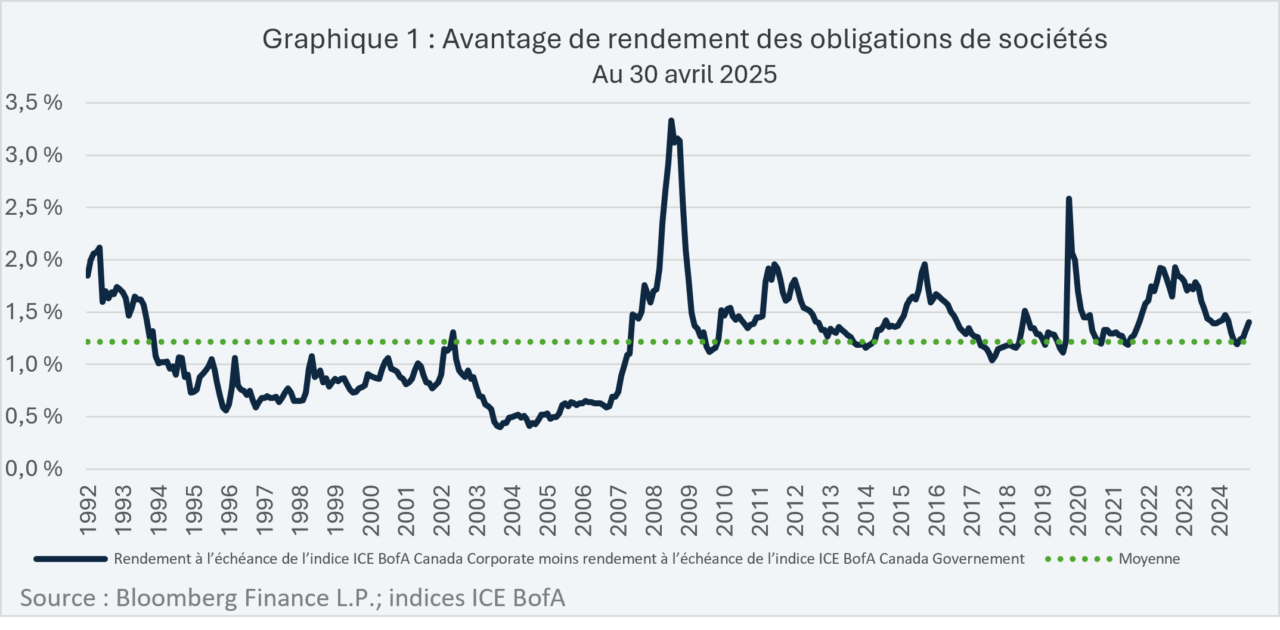

Le graphique 1 montre que l’avantage de rendement des obligations de sociétés par rapport aux obligations d’État était de 1,4 % au 30 avril 2025, soit un peu plus que l’avantage de rendement historique moyen de 1,2 % sur 33 ans.

Les obligations de sociétés présentent un double avantage pour les investisseurs qui sont réticents à prendre des risques : premièrement, un rendement attendu potentiellement plus élevé sur la durée de leur portefeuille; et deuxièmement, une protection potentiellement plus importante contre les baisses en cas de volatilité négative des prix des obligations.

(2) Meilleure protection du capital

La caractérisation « sans risque » attribuée aux obligations d’État peut être trompeuse, car elle ne fait référence qu’au risque de crédit et au risque de dépréciation permanente du capital. Les investisseurs peuvent quand même perdre de l’argent avec les obligations d’État sur des périodes courtes s’ils ne les conservent pas jusqu’à l’échéance. En effet, les obligations d’État comme les obligations de sociétés sont soumises au « risque de taux d’intérêt »4.

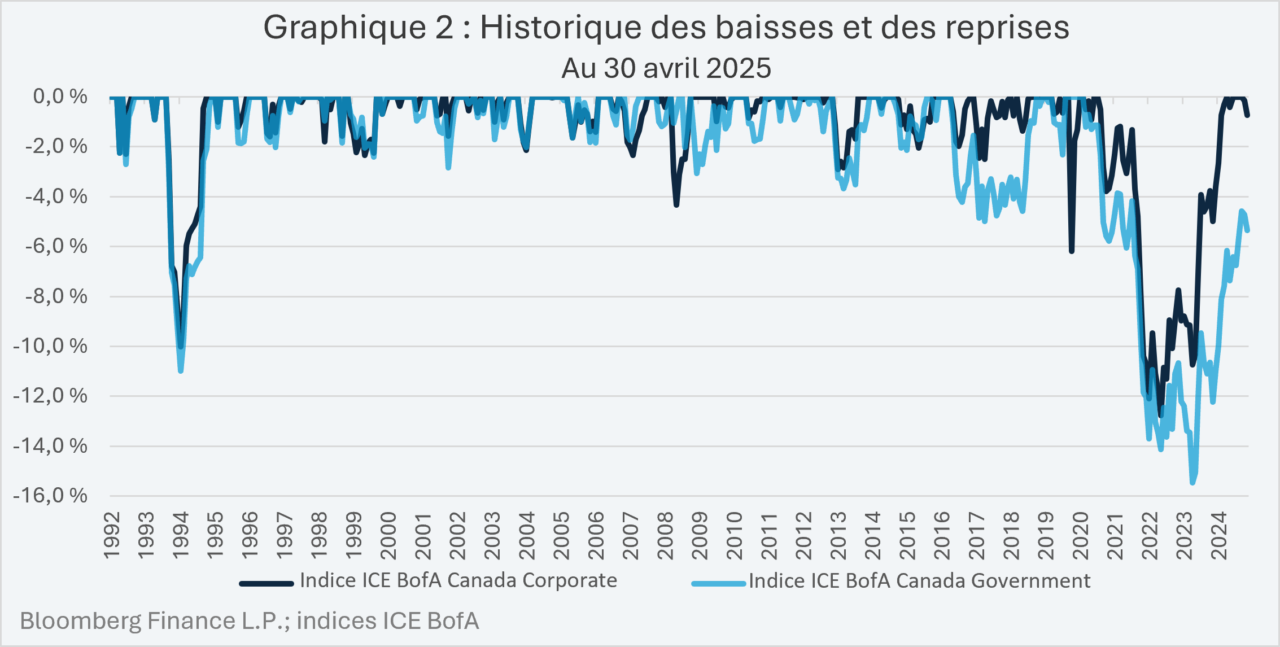

Comme le montre le graphique 2, les obligations de sociétés ont affiché de meilleures caractéristiques de préservation du capital que les obligations d’État sur la base des fluctuations de prix à court terme. La baisse moyenne des obligations d’État et des obligations de sociétés était de 2,1 % et de 1,3 % respectivement, et la durée moyenne de la période de baisse était de 7,4 mois et de 6,4 mois respectivement au cours des 33 dernières années. En outre, la période de baisse la plus récente pour les obligations d’État, qui a débuté en août 2020, n’a pas encore totalement pris fin, alors que les obligations de sociétés, par contre, sont sorties de la même période de réduction en septembre 2024.

En résumé, les obligations de sociétés ont, en moyenne, connu des baisses moins importantes et des périodes de baisse plus courtes que les obligations d’État.

(3) Des portefeuilles plus efficacies

La théorie de portefeuille moderne nous enseigne que les investisseurs ne doivent pas chercher à obtenir les rendements absolus les plus élevés avec leurs portefeuilles de placements, mais plutôt leurs portefeuilles de placements doivent maximiser le rendement pour un niveau de risque donné5 – c’est ce que l’on appelle les « portefeuilles efficients ».

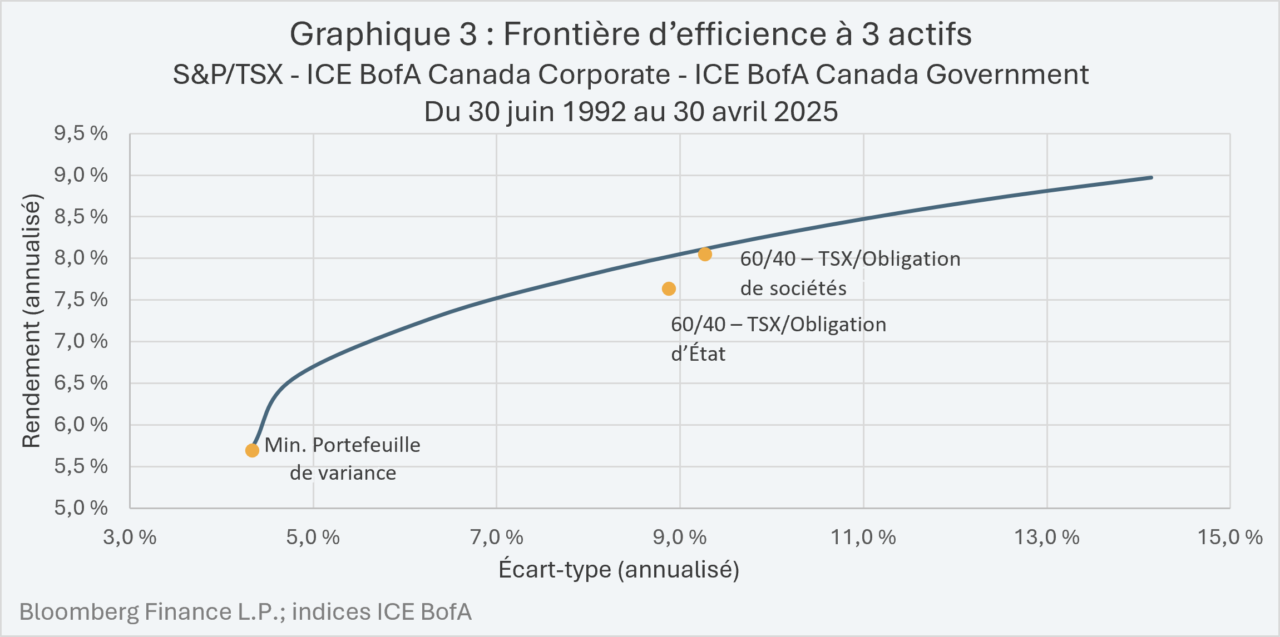

Lorsque vous représentez différents portefeuilles efficients à plusieurs niveaux de risque sur un diagramme de dispersion (rendement sur l’axe des ordonnées, écart-type sur l’axe des abscisses), vous obtenez ce que l’on appelle la « frontière d’efficience ». Les portefeuilles de placements qui utilisent les mêmes placements sous-jacents qui se situent sous la frontière d’efficience sont appelés « portefeuilles inefficients », car un rendement plus élevé pourrait être obtenu avec le même niveau de risque en modifiant la répartition entre les placements sous-jacents.

Le graphique 3 représente la frontière d’efficience en utilisant les trois placements suivants sur une période de 33 ans se terminant le 30 avril 2025 :

- Indice de rendement total S&P/TSX;

- Indice des obligations ICE BofA Canada Corporate;

- Indice ICE BofA Canada Government.

Ce qui est remarquable dans le graphique 3, c’est qu’un portefeuille équilibré « 60/40 » utilisant l’indice S&P/TSX Total Return comme composante actions à 60 % est plus efficace lorsque l’indice ICE BofA Canada Corporate est utilisé comme composante obligations à 40 % plutôt que d’utiliser l’indice ICE BofA Canada Government comme composante obligations à 40 %.

De plus, le seul portefeuille à la frontière d’efficience qui avait une exposition aux obligations d’État était le « portefeuille à variance minimale », soit le portefeuille efficient qui génère le niveau de risque absolu le plus faible. Tous les autres points à la frontière d’efficience ont été générés à l’aide de combinaisons de l’indice S&P/TSX Total Return et de l’indice des obligations ICE BofA Canada Corporate, sans qu’il soit nécessaire de recourir aux obligations d’État.

En résumé, les obligations de sociétés ont plus contribué aux portefeuilles efficients que les obligations d’État.

Conclusion

Bien qu’elles soient contre-intuitives, les données historiques ont montré que les obligations de sociétés se sont bien comportées, même pour les investisseurs qui sont réticents à prendre des risques, comparativement aux obligations d’État, car les obligations de sociétés ont offert un meilleur rendement, une meilleure protection du capital et des portefeuilles équilibrés plus efficients.

Il convient de reconnaître que les analyses effectuées dans le cadre de ce document ont été réalisées à l’aide des rendements d’indices de marché général passifs. Les gestionnaires de portefeuille actifs qui répartissent tactiquement leurs placements entre différentes catégories d’actifs ou différents titres pourraient obtenir des résultats différents de ceux présentés dans le présent document.

1 Aux fins du présent document, l’expression « obligations de sociétés » désigne l’indice des obligations ICE BofA Canada Corporate et l’expression « obligations d’État » désigne les obligations de l’indice des obligations ICE BofA Canada Government.

2 Le « risque de crédit » est le risque qu’un émetteur d’obligations de sociétés manque à ses obligations pendant la durée de vie de l’obligation.

3 Les références à la période « 33 ans » couvrent la période du 30 juin 1992 au 30 avril 2025.

4 Le « risque de taux d’intérêt » est le risque que le niveau des taux d’intérêt en vigueur change pendant la durée de vie d’une obligation.

5 Le « risque » se mesure par l’écart-type des rendements.