La saison dernière, les Blue Jays ont réjoui les Canadiens avec un parcours complètement inattendu jusqu’à la Série mondiale. Même si l’aventure s’est terminée brutalement par une défaite déchirante en prolongation au match n° 7, il n’était pas question de s’apitoyer. Les Jays ont aussitôt attaqué la saison morte, multipliant les décisions audacieuses pour tenter de répéter l’exploit. Pendant ce temps, le Canada se prépare déjà pour les Jeux olympiques d’hiver en février. Le grand retour des joueurs de la LNH sur la scène olympique promet une épreuve électrisante et, espérons-le, une reprise de notre place au sommet du hockey. Tout ça nourrit un sentiment de fierté d’être Canadien, même à une époque où les enjeux nous polarisent plus que jamais. Bref, l’incertitude est bel et bien pertinente, même si les marchés financiers ne s’en soucient pas du tout.

Un Canada fort??

Le budget fédéral 2025 a été baptisé « Un Canada fort », en réaction directe à la période de forte incertitude qui entache nos relations avec les États-Unis et au contexte mondial bouleversé. Le message est simple : le Canada change son fusil d’épaule en misant sur son autonomie économique et des investissements stratégiques. Les pressions tarifaires ont laissé des traces, ralentissant les exportations et ébranlant la confiance des entreprises. La réponse d’Ottawa? Diversifier le commerce, avec l’objectif ambitieux de doubler les exportations hors États-Unis au cours des dix prochaines années, tout en investissant dans les corridors commerciaux et les infrastructures nécessaires pour faciliter l’accès aux marchés mondiaux. Pour soutenir les industries nationales, le gouvernement fédéral privilégiera l’approche « Achetez canadien » dans ses marchés publics. Des mesures liées à la défense et à la compétitivité viennent s’attacher aussi à renforcer l’économie afin de mieux absorber les chocs externes. Mais cette stratégie a bien sûr un prix : Ottawa anticipe une forte détérioration du déficit budgétaire. Le marché obligataire n’est pas resté indifférent. Les rendements des obligations fédérales à long terme risquent de continuer de grimper, car les investisseurs se préparent à voir circuler beaucoup plus de dette.

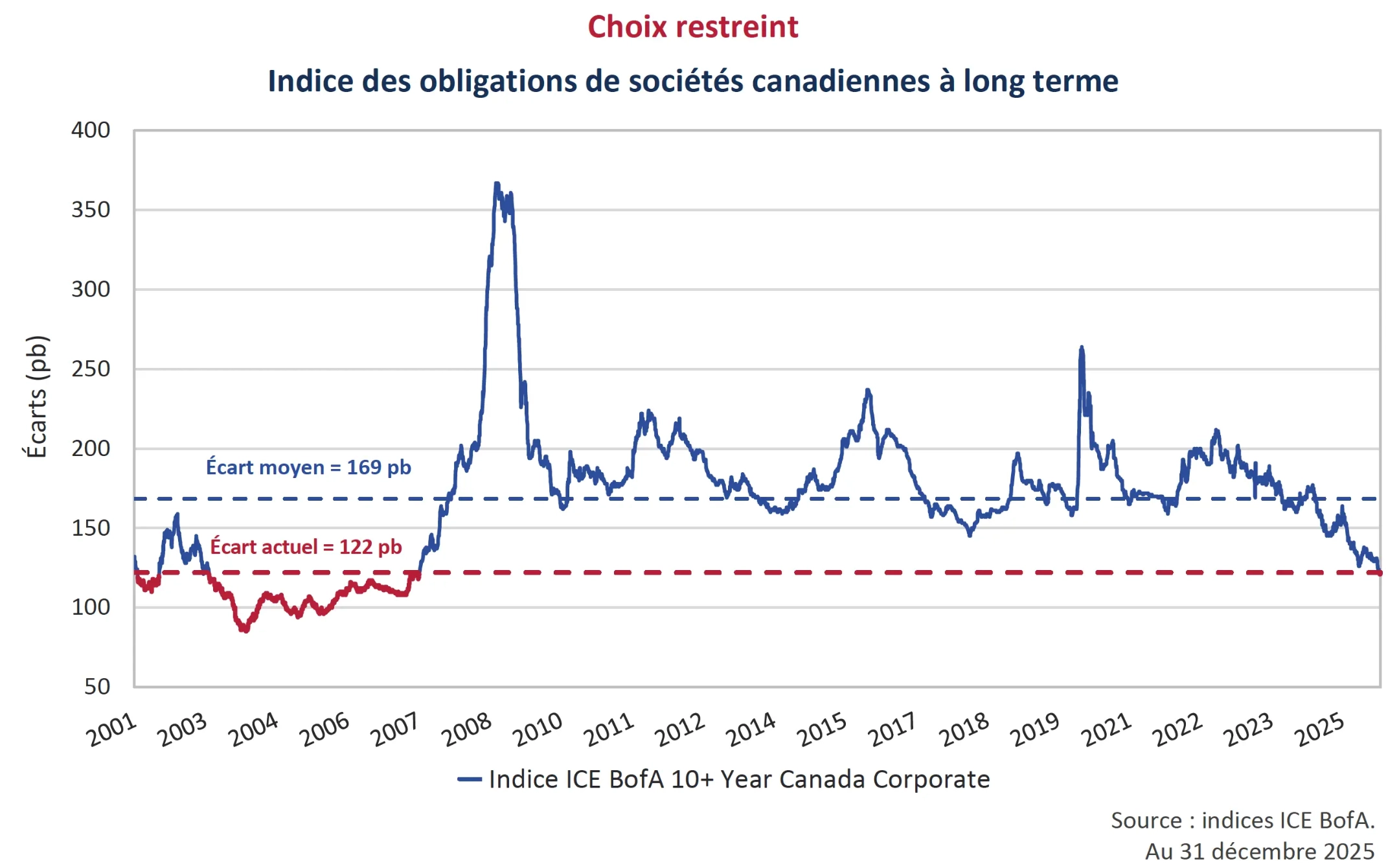

En 2025, la hausse des rendements des obligations fédérales à long terme au Canada a pénalisé le marché obligataire. L’année dernière, l’indice ICE BofA Canada Broad a livré un modeste 2,4 %, freiné par une contribution négative de -1,0 % de sa composante en obligations à long terme. C’est la forte performance des obligations de société qui a permis d’adoucir le choc provoqué par les rendements plus élevés. L’indice des obligations de sociétés canadiennes a grimpé de 4,3 % sur l’année, avec une contribution nettement meilleure (2,5 %) des obligations à long terme. Le graphique ci-dessous illustre les écarts de crédit des obligations de société à long terme au Canada. Ces écarts demeurent dispendieux, à des niveaux qui rappellent 2007, une période où l’indice comptait beaucoup moins d’obligations cotées BBB qu’aujourd’hui.

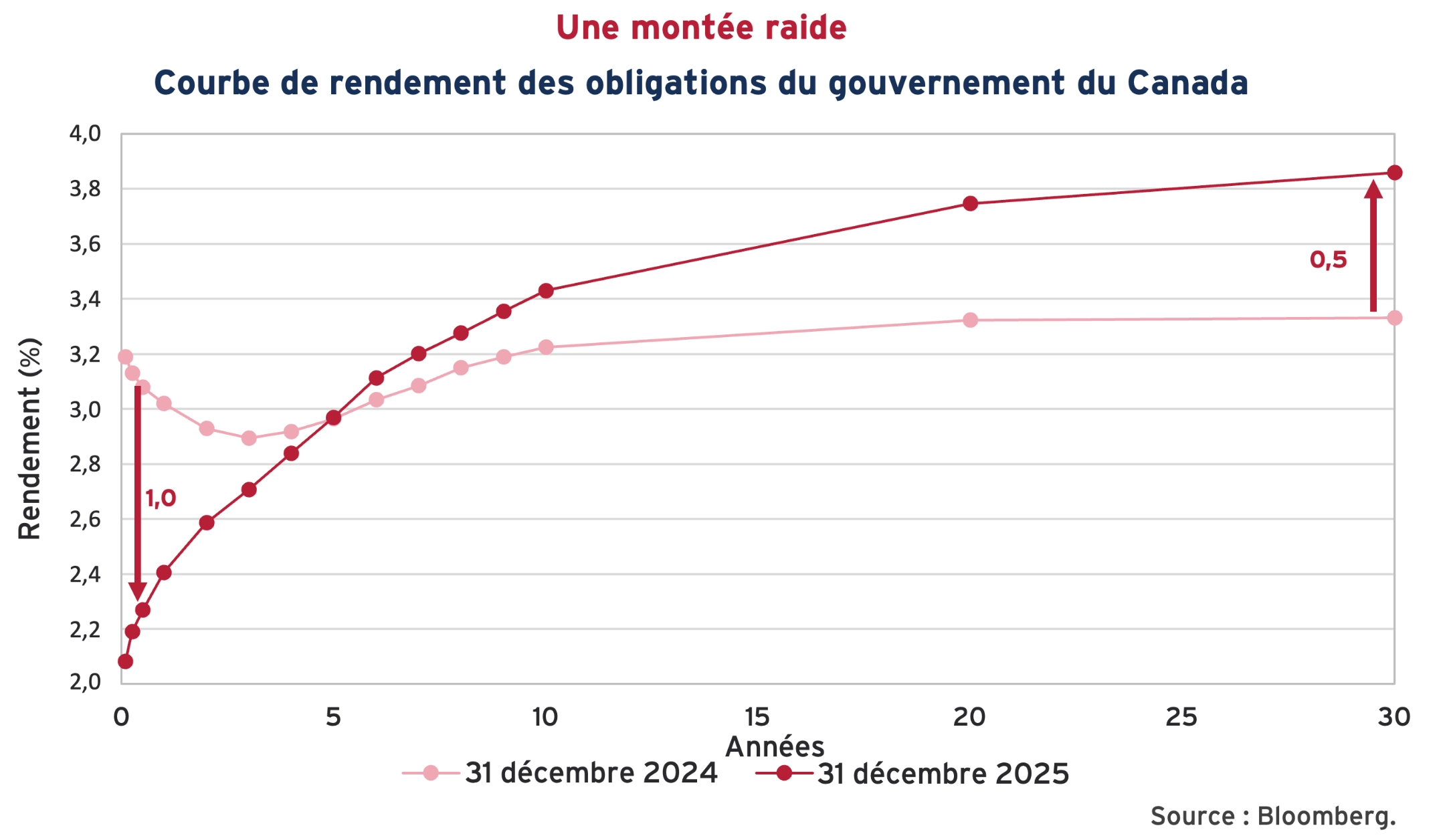

À l’opposé, les taux à court terme ont évolué en sens inverse. En 2025, la Banque du Canada a réduit son taux directeur à quatre reprises, chaque fois de 25 points de base (pb). Pour l’instant, elle semble marquer une pause. Résultat? Une courbe de rendement canadienne plus pentue, comme on peut le voir dans le graphique ci-dessous.

Tout va bien, pour l’instant

Malgré l’incertitude sur les droits de douane, les tensions géopolitiques persistantes, la plus longue paralysie du gouvernement américain de tous les temps et une foule d’autres risques macroéconomiques et politiques, les marchés ont pris le taureau par les cornes, avec une reprise dans toutes les directions en 2025. Les actions, le crédit et certains actifs réels ont enregistré des gains généralisés. Plus surprenant encore, les valeurs refuges traditionnelles et les actifs plus risqués ont livré de solides rendements simultanément. Mais à y regarder de plus près au sein des valeurs refuges, certaines ont pris des chemins différents : le dollar américain s’est affaibli, pendant que les métaux ont affiché des gains records. En 2025, l’or a bondi de 65 %, tandis que l’argent a brillé davantage, avec une hausse reluisante de 148 %. Le Bitcoin, lui, a semblé plonger dans un doute existentiel. L’actif a cessé de se comporter comme un placement à risque classique, sans toutefois réussir à s’imposer comme une réserve de valeur. Coincé dans une zone inhabitée, le Bitcoin s’est détaché de sa corrélation historique avec les actions, sans bénéficier de la demande pour les valeurs refuges lorsque les investisseurs fuient le risque. Pour la première fois depuis 2014, le Bitcoin a reculé (-6,3 %) alors que le S&P 500 progressait (+17,9 %).

Au bout du compte

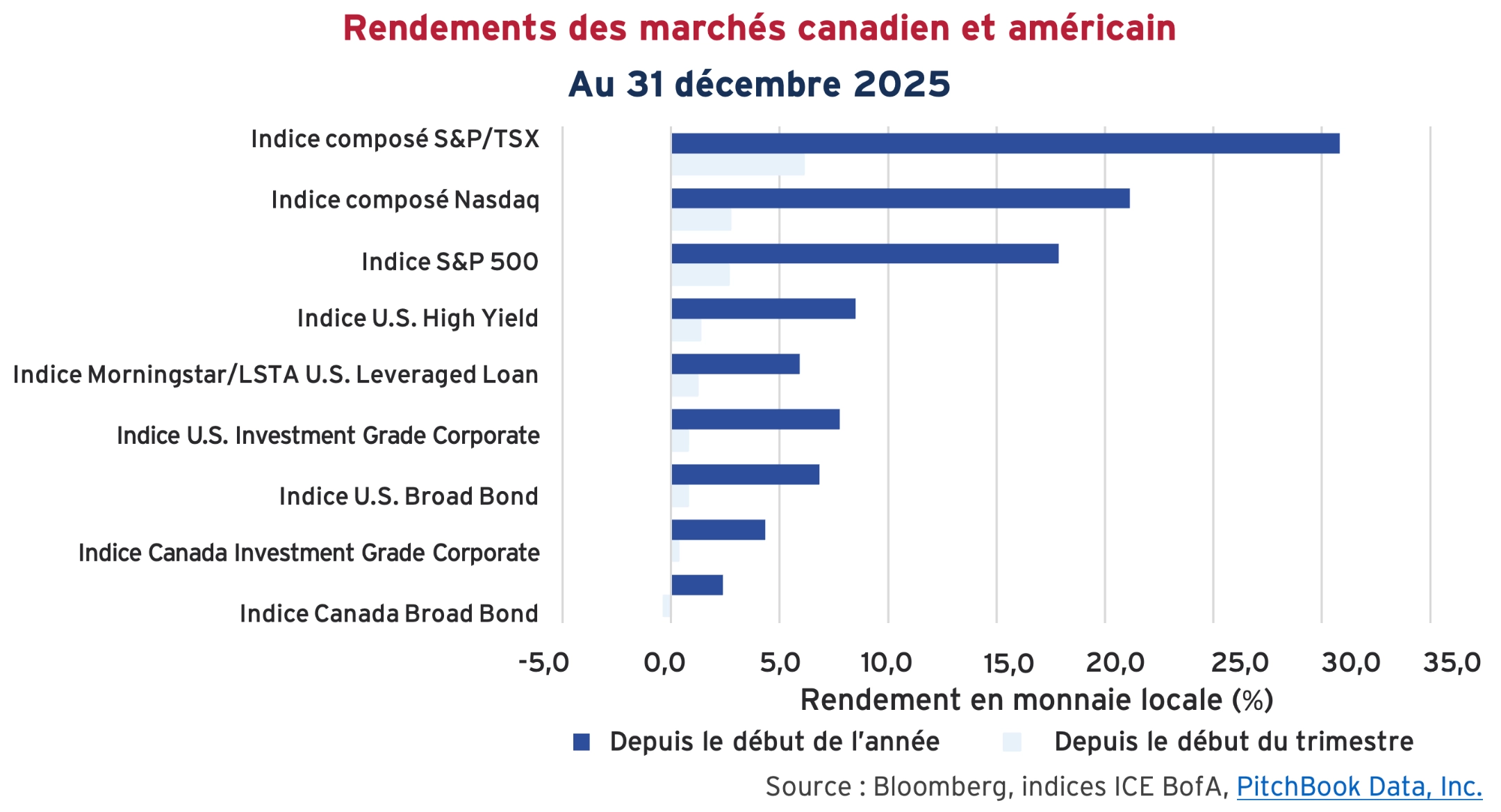

Au dernier trimestre de 2025, presque tous les principaux indices ont clôturé l’année par des gains modestes, quoique solides. L’indice composé S&P/TSX s’est vraiment démarqué, avec un gain de 6,1 % au dernier trimestre et de 30,8 % sur l’année, devançant ses homologues américains, surtout grâce aux secteurs de la finance et des matériaux. C’est la troisième fois en quinze ans que le TSX génère un rendement annuel supérieur à la fois à l’indice composé Nasdaq et à l’indice S&P 500, qui ont affiché des gains de 21,1 % et 17,9 % respectivement en 2025. Les obligations sont restées en arrière des marchés boursiers tant au quatrième trimestre que sur l’ensemble de l’année, tout en générant quand même des gains. Seule exception : l’indice Canada Broad Bond, qui a reculé de 0,4 % au quatrième trimestre, les obligations gouvernementales étant pénalisées par une courbe des taux plus pentue. Malgré tout, l’indice a terminé 2025 en hausse de 2,4 %. Les indices d’obligations de société de qualité supérieure et à rendement élevé s’en sont mieux sortis l’année dernière, avec des gains de 4,3 % à 8,5 %, soutenus par un resserrement continu des écarts de crédit.

Au tour des sociétés

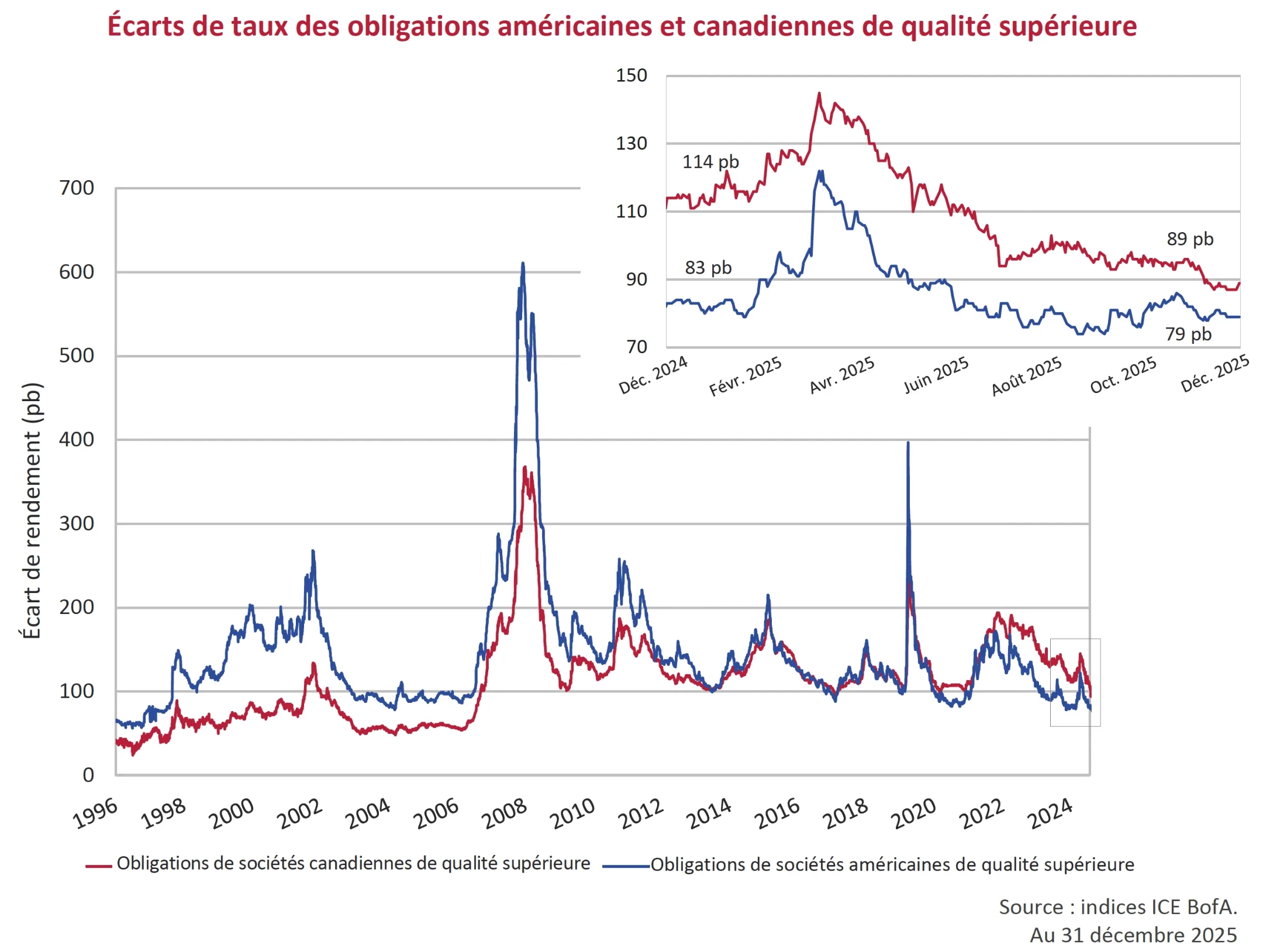

Les primes de risque des obligations de société de qualité supérieure continuent de profiter d’une forte demande de rendement. Aux États-Unis, les écarts de crédit se sont légèrement resserrés en fin d’année et demeurent dispendieux par rapport au passé. La baisse des rendements des obligations fédérales a aidé l’indice des obligations de sociétés américaines de qualité supérieure (Indice U.S. Investment Grade Corporate) à générer un solide rendement de 7,8 % pour l’année. Au Canada, c’est une autre histoire. Même si le resserrement des écarts de crédit a été plus marqué qu’aux États-Unis, la hausse des rendements des obligations d’État à long terme a plafonné le rendement de l’indice des obligations de sociétés canadiennes de qualité supérieure (Indice Canada Investment Grade Corporate) à 4,3 %.

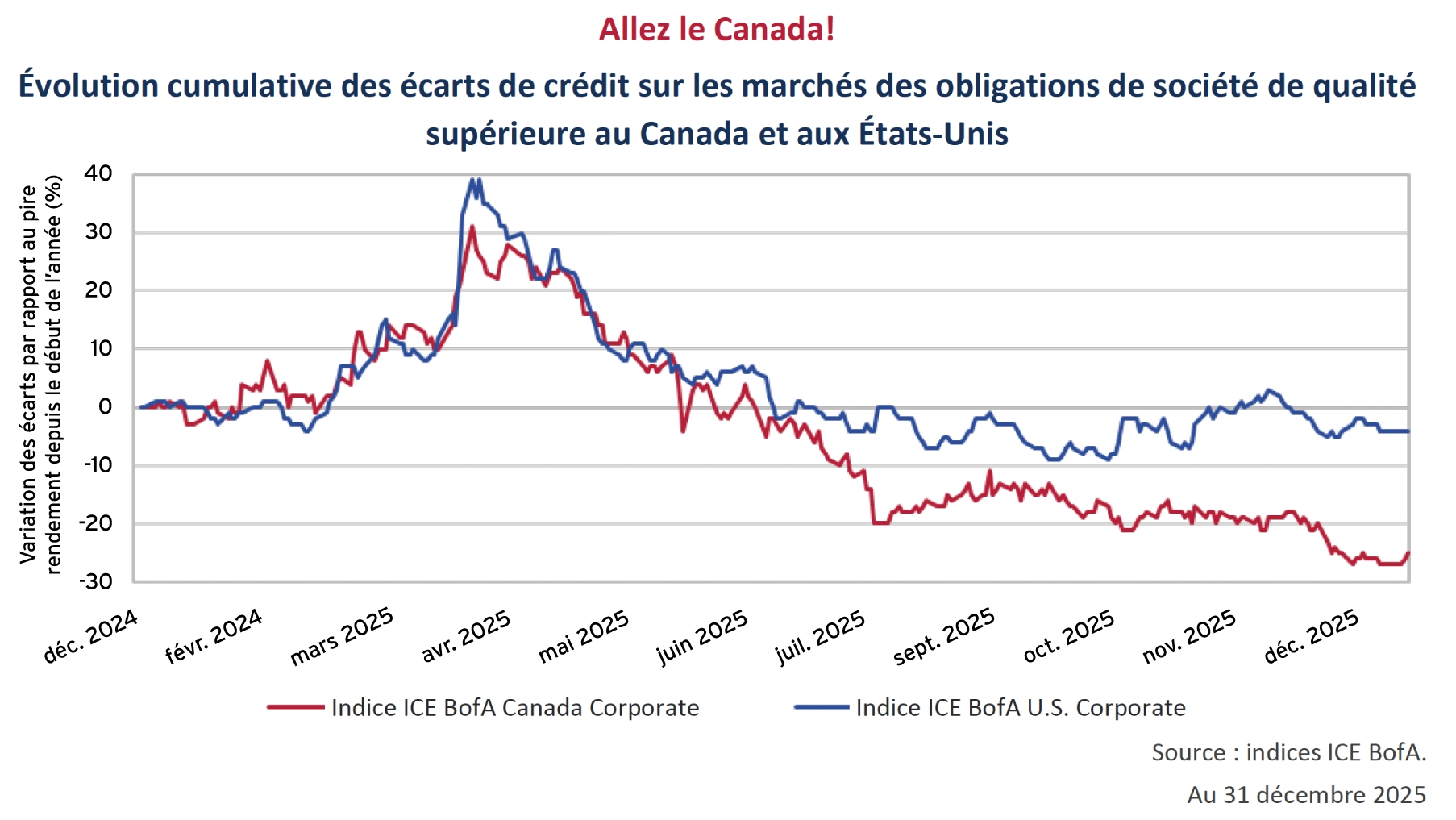

Le graphique ci-dessous illustre la surperformance des écarts de crédit des obligations de sociétés canadiennes de qualité supérieure en 2025. Même si les écarts canadiens restent plus élevés en termes absolus que ceux des États-Unis, l’écart global s’est réduit cette année. Les courbes ci-dessous montrent l’évolution cumulative des écarts de crédit sur les marchés des obligations de société de qualité supérieure au Canada et aux États-Unis au fil de l’année 2025. Après s’être remis de l’élargissement des écarts lié au jour de la libération, le marché américain a quelque peu titubé tout en restant toutefois relativement stable, proche des niveaux les plus serrés du cycle précédent. Au Canada, après un léger recul, les obligations de société de qualité supérieure ont continué de se resserrer significativement. Au total, les écarts canadiens se sont resserrés de 25 pb, contre 4 pb seulement aux États-Unis.

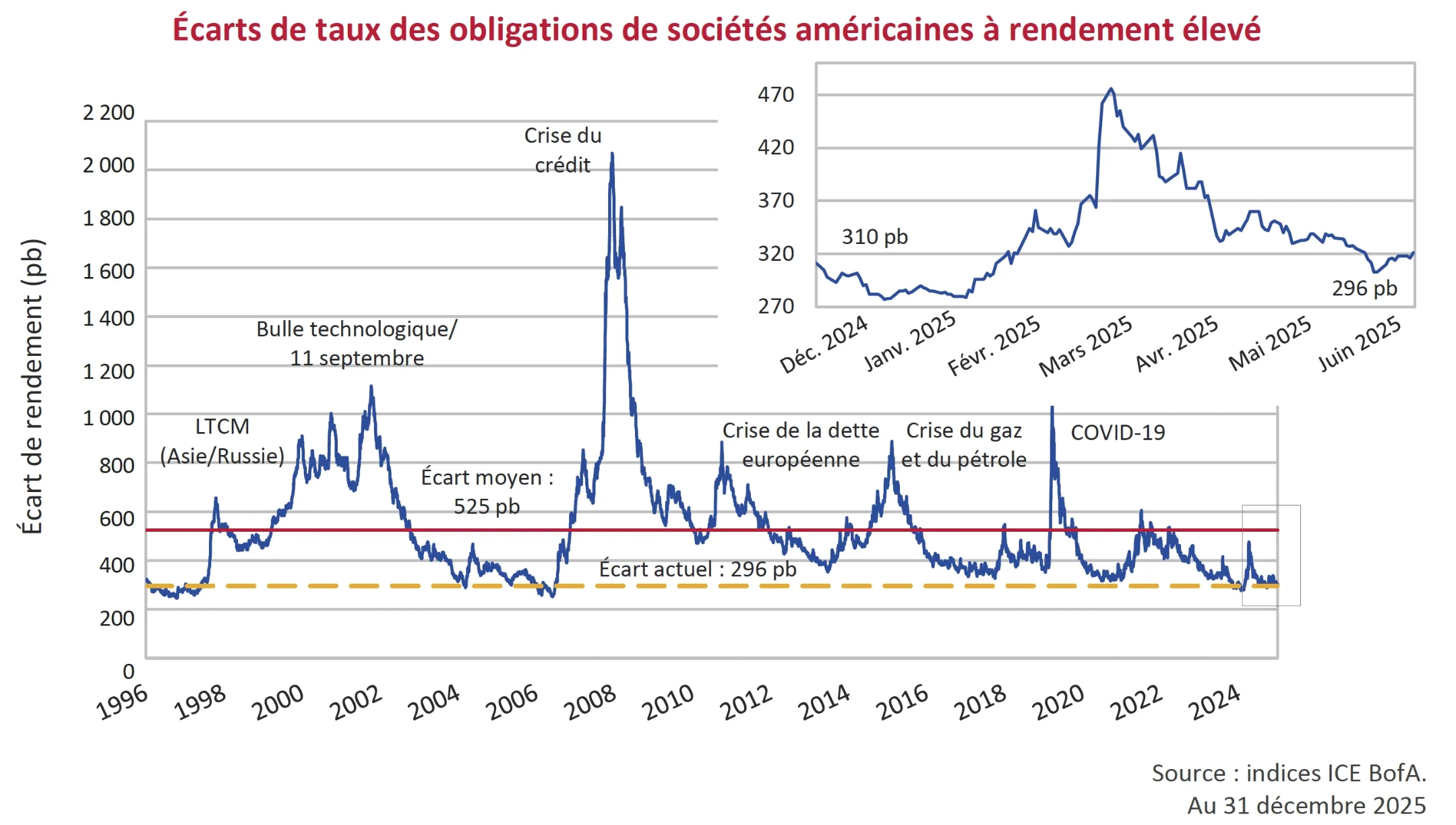

La chasse au rendement touche désormais aussi les obligations de moindre qualité. Pour les valorisations des obligations à rendement élevé, les écarts de crédit demeurent élevés par rapport aux normes historiques, clôturant 2025 à 296 pb, soit un resserrement de 14 pb sur l’année. La combinaison de cette force et de la baisse des rendements a propulsé le rendement de l’indice U.S. High Yield à 8,5 %. Les investisseurs semblent peu affectés par la vague d’opérations de gestion actif-passif ou par les défaillances médiatisées. Nous continuons de croire que, sauf situations particulières, les obligations à rendement élevé présentent un profil de risque asymétrique pour les investisseurs.

De l’optimisme au dynamisme

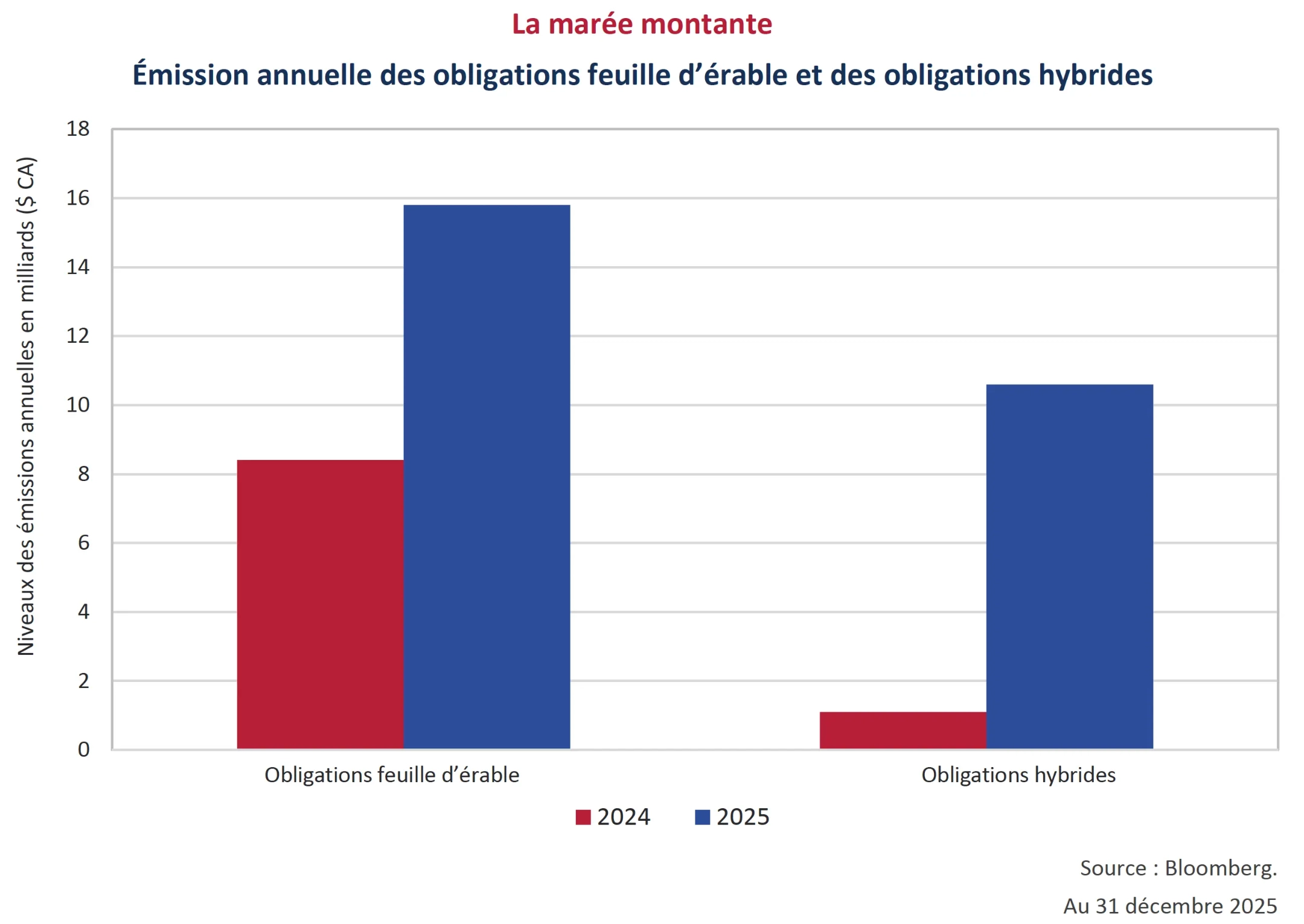

Les investisseurs étaient portés par l’optimisme, sautant d’une nouvelle émission à l’autre. Avec des écarts de crédit qui se rapprochent des niveaux des cycles précédants les plus bas, 2025 a été le moment idéal pour emprunter. Et les entreprises canadiennes en ont profité! L’année dernière, le marché canadien a enregistré un volume record de 160 milliards de dollars de nouvelles émissions, dépassant de 20 milliards le niveau de 2024. Cette vague d’emprunts a été généralisée, avec des coupons très attractifs. Et pour couronner le tout, un autre record a été atteint en 2025 : 39 émetteurs ont fait leurs débuts sur le marché. Deux secteurs en ont vraiment profité: les obligations feuille d’érable (maple bonds) et les obligations hybrides. L’admissibilité à l’indice FTSE a propulsé les émissions d’obligations feuille d’érable à 16 milliards de dollars, presque le double de 2024. Les sociétés étrangères ont profité de l’attrait du dollar canadien, avec une base d’acheteurs élargie, des marchés diversifiés et des rendements plus avantageux. Parallèlement, les émissions hybrides ont dépassé 10 milliards de dollars en 2025, égalant le total cumulé des six années précédentes!

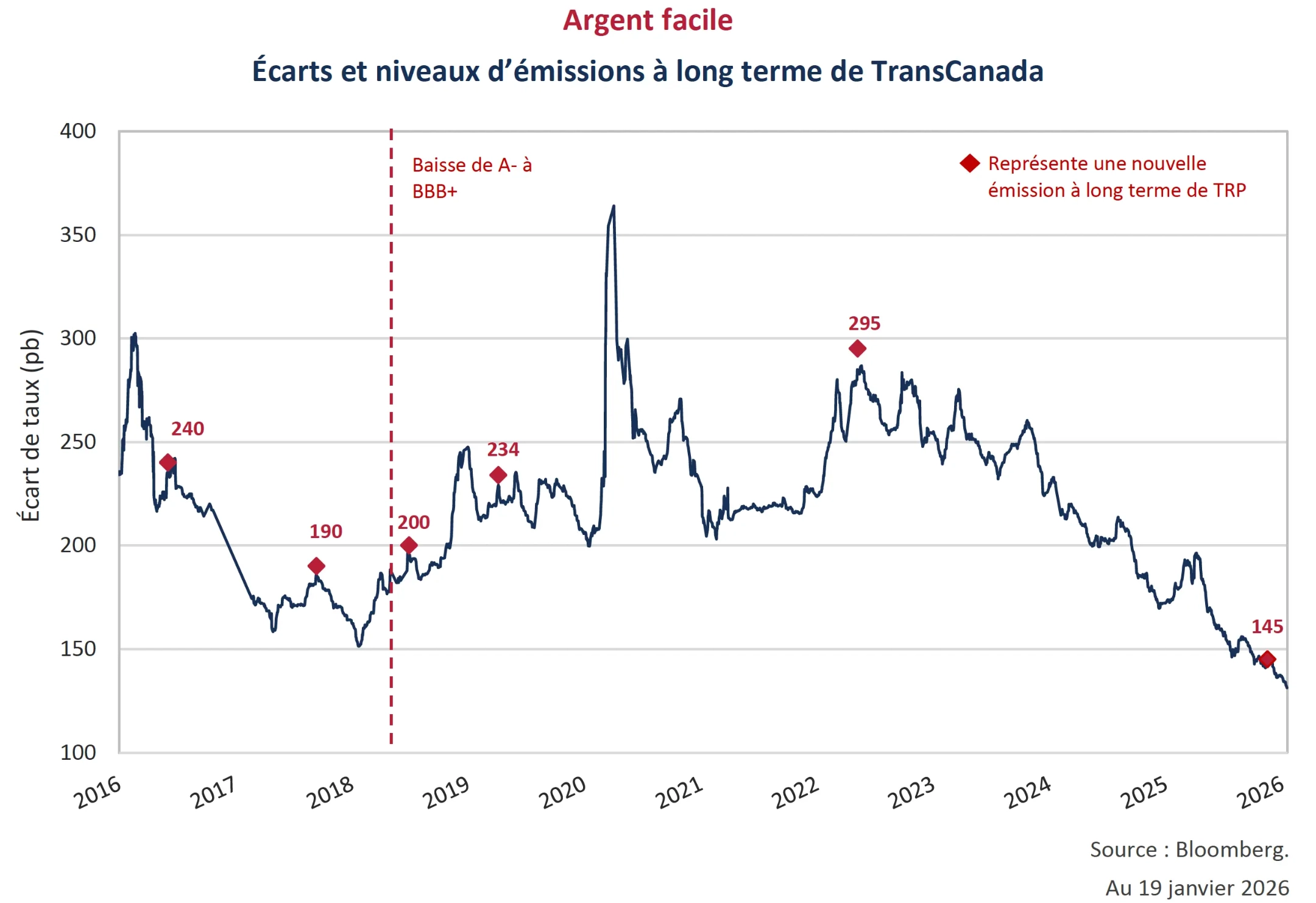

Nos dernières infolettres ont mis en lumière la vigueur des émissions BBB au Canada. Ce trimestre, nous examinons la nouvelle émission BBB+ de TransCanada Pipelines de mi-novembre. Ces obligations à 30 ans ont été émises avec un écart de 145 pb de plus que le rendement des obligations fédérales canadiennes, soit un coupon de 5,127 %. La dernière émission à 30 ans de l’émetteur remontait à mai 2022, il y a un peu plus de trois ans, avec un écart alors de 295 pb, soit presque le double du niveau actuel. L’écart de novembre est le plus bas jamais enregistré sur une obligation à long terme de TransCanada depuis 1998, alors que la société était alors cotée A.

Retour à l’expéditeur

En décembre, TELUS Corporation, cotée BBB, a lancé au Canada une offre publique de rachat en espèces visant 500 millions de dollars de plusieurs séries de ses titres de créance en circulation, avec des échéances étalées entre 2031 et 2051. Cette opération faisait suite à une offre publique d’achat réussie concernant des titres de créance de premier rang de 1,8 milliard de dollars en juin. Les investisseurs ont répondu en masse, dépassant largement le plafond initial de l’offre, car TELUS offrait de racheter les obligations jusqu’à 15 pb sous leur prix secondaire. TELUS a finalement élargi son offre initiale de 500 millions à 1,1 milliard de dollars, acceptant tous les montants offerts pour cinq séries d’obligations. Le succès de l’opération a été en grande partie rendu possible grâce au financement d’émissions simultanées de billets subordonnés de rang inférieur. Le remplacement des titres de créance de premier rang par des billets de rang inférieur permet de réduire les paramètres d’endettement aux yeux des agences de notation. Cette transaction démontre que les marchés restent très réceptifs aux emprunteurs de haute qualité, même dans un contexte d’incertitude macroéconomique.

En 2025, TELUS, Bell et Rogers ont effectué des offres publiques de rachat au Canada et aux États-Unis, pour un montant total de 10 milliards de dollars, dont environ 5 milliards en obligations de sociétés canadiennes à long terme cotées BBB. Avec 58 milliards de dollars d’obligations canadiennes à long terme cotées BBB sur le marché au début de l’année, ces trois entreprises ont racheté près de 9 % du total pour l’ensemble des émetteurs. Soumissionner un montant de dette aussi élevé à des écarts de 15 à 25 pb en dessous des niveaux du marché a bien évidemment été très favorable aux écarts secondaires. L’indice des obligations à long terme cotées BBB affiche actuellement un écart de crédit de 140 pb, soit 72 pb en dessous de la moyenne à long terme. À notre avis, les risques sont asymétriques à ces niveaux. Un retour aux écarts moyens à long terme exigerait une baisse de 10 % du prix des obligations à long terme. Mais si l’on revenait aux sommets cycliques précédents, les résultats empireraient nettement.

Demain nous appartient

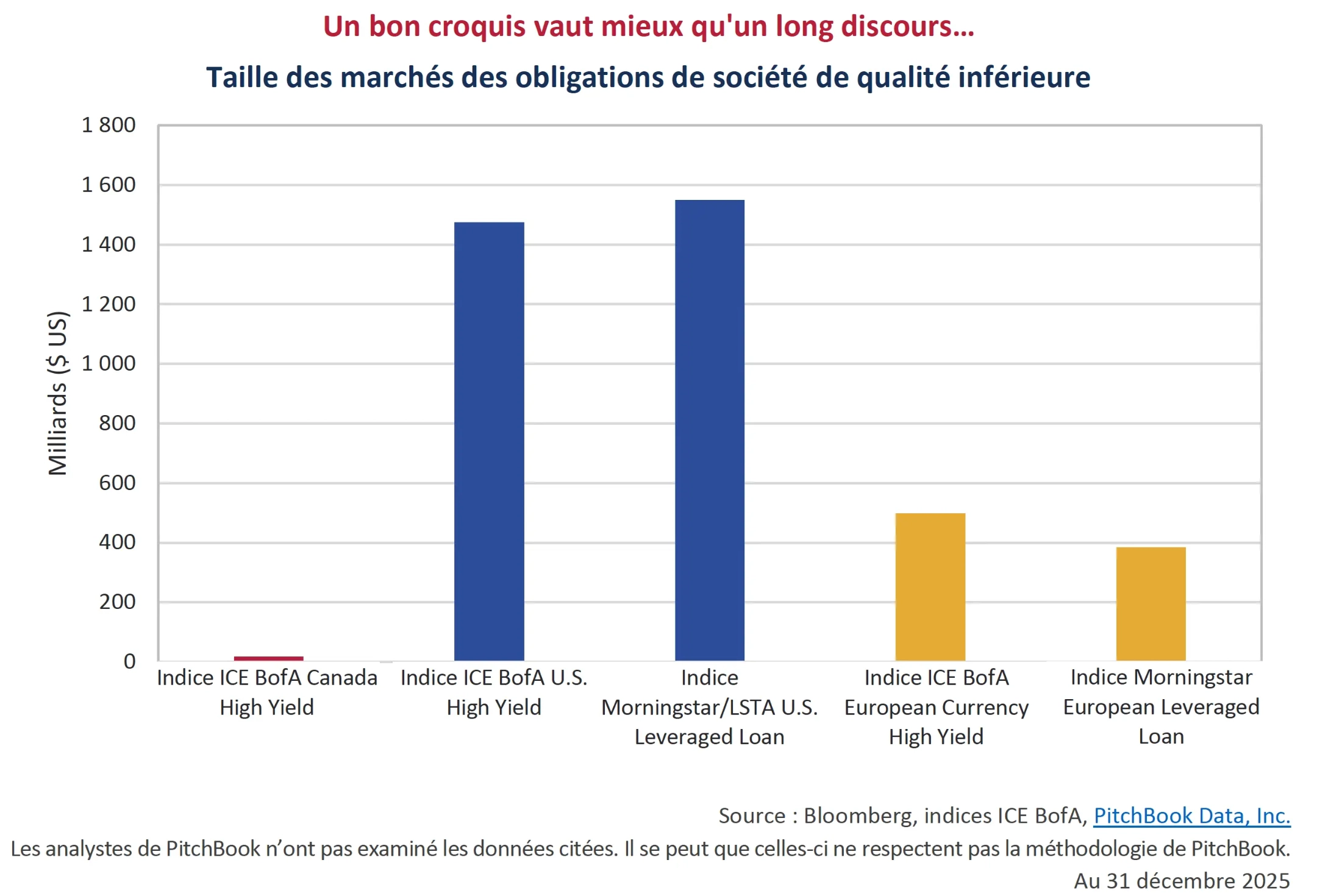

Le marché canadien des obligations à rendement élevé a repris du poil de la bête en 2025, avec 7,3 milliards de dollars de nouvelles émissions, un sommet depuis le niveau record de 9 milliards de 2021. En prime, un nombre record de 11 nouveaux émetteurs ont fait leur entrée. Malgré cette belle année, le marché canadien des obligations à rendement élevé n’est pas encore entièrement mature. Il reste très modeste, avec seulement 23 milliards de dollars canadiens (soit l’équivalent de 17 milliards de dollars américains), comparativement à 1,5 billion de dollars américains aux États-Unis et 499 milliards de dollars américains en Europe. À cela s’ajoutent les prêts à effet de levier américains et européens, comprenant aussi des sociétés émettrices notées BB et moins, qui représentent des contributions de 1,55 billion de dollars américains et 383 milliards de dollars américains respectivement. Le Canada ne dispose pas d’indice de prêt à effet de levier.

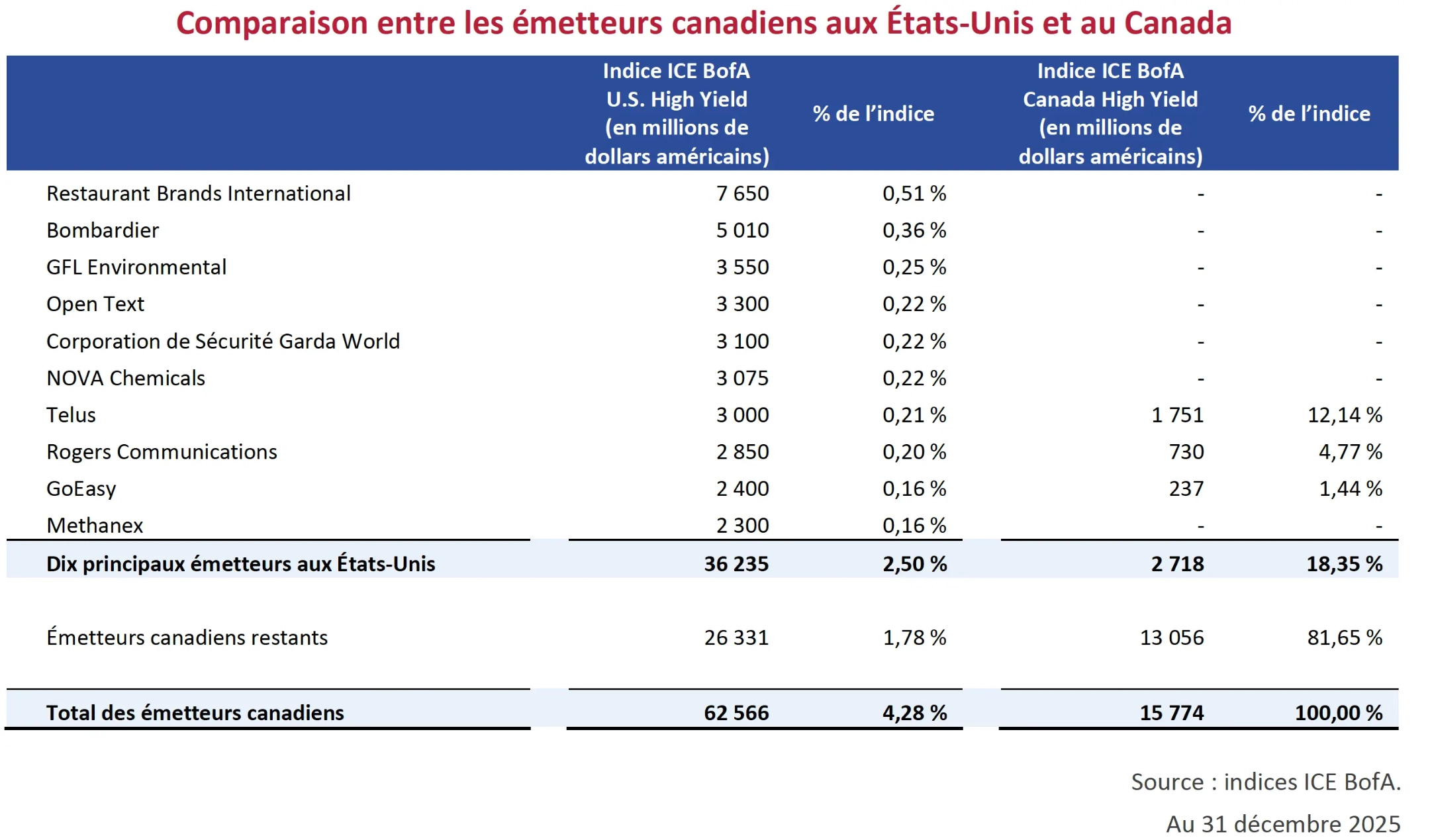

Pour se rendre compte de l’ampleur du marché américain, il suffit de voir combien d’émetteurs canadiens choisissent de se financer aux États-Unis plutôt qu’au Canada. On compte 45 sociétés canadiennes émettrices dans l’indice ICE BofA U.S. High Yield, avec 63 milliards de dollars américains de titres de créance en circulation, contre 36 sociétés émettrices dans l’indice ICE BofA Canada High Yield, pour des titres de 16 milliards de dollars américains en circulation. En clair, le marché américain offre donc 25 % plus d’émetteurs canadiens et près de 4 fois plus de titres de créance. Le tableau ci-dessous montre les dix principaux émetteurs canadiens sur le marché américain et compare le total des titres de créance canadiens en circulation.

Atterrissage en douceur

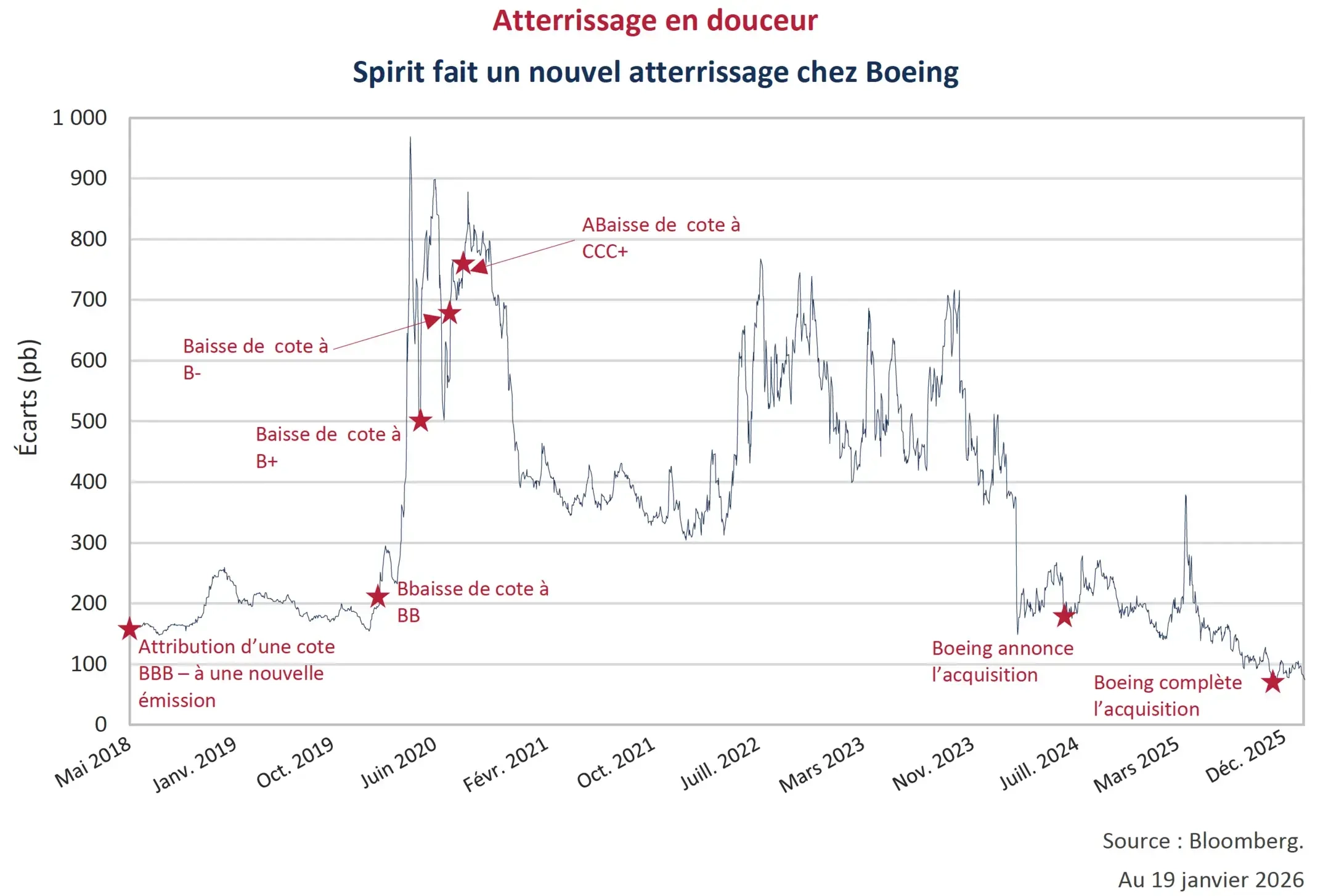

En décembre, Spirit Aerosystems a quitté l’indice U.S. High Yield, mettant fin à sept années assez turbulentes. Cette entreprise aéronautique, qui fabrique des fuselages, des ailes et d’autres pièces structurelles, avait été séparée de Boeing en 2005. Elle avait réussi à élargir sa clientèle au-delà de Boeing, produisant des pièces complexes d’aéronefs pour Airbus, Bombardier et plusieurs entreprises du secteur de la défense. Après la séparation, l’activité avait été solide pendant plusieurs années et la société avait conservé une cote de crédit de qualité supérieure.

Malgré une clientèle plus diversifiée, la production de fuselages pour le Boeing 737 restait le cœur de l’activité de Spirit. Quand la production du 737 MAX-8 de Boeing a été arrêtée en 2019 après deux accidents mortels, les conséquences financières et opérationnelles pour Spirit ont été importantes. Comme le montre le graphique ci-dessous, Spirit a ensuite subi une série de baisses de cote, passant de BBB- à CCC+, soit sept coches en tout.

L’arrivée d’une pandémie mondiale un an plus tard n’a fait qu’empirer la situation pour Spirit. Les écarts sur ses obligations non garanties échéant en 2028 ont bondi de 800 pb, faisant chuter son prix de plus de 35 %. Boeing a soutenu Spirit financièrement tout au long de cette période, ne voulant pas perdre un fournisseur clé. Après quatre ans de perturbations de production et une trésorerie en baisse constante, Boeing, cotée BBB-, a pris la décision stratégique en juillet 2024 de racheter Spirit. L’opération a été finalisée en décembre 2025 après 18 mois de procédures réglementaires. Les obligations non garanties de Spirit, autrefois cotées CCC+, sont maintenant sous l’égide de Boeing et reprennent sa cote BBB-, ce qui s’est reflété dans les écarts.

Marge de sécurité

En 2025, les marchés ont tourné à plein régime. Depuis lors, les actions continuent d’atteindre des sommets historiques, tandis que les écarts de crédit se rapprochent des plus bas niveaux jamais connus. Les investisseurs semblent faire abstraction des risques baissiers, ne voyant que le côté haussier. Comme nous le soulignons depuis longtemps, les risques sont fortement asymétriques. Benjamin Graham a appelé cela la « marge de sécurité ».

Chez Canso, nous sommes des partisans convaincus du cycle du crédit. Quand les marchés sont calmes, les investisseurs se sentent confiants et prennent plus de risques avec des écarts serrés. Les emprunteurs profitent de l’occasion pour s’endetter davantage et croître plus vite. L’optimisme prend le dessus, le scepticisme disparaît… Et le cycle se poursuit. Jusqu’au moment où tout bascule. Nous préservons de la liquidité dans nos portefeuilles aujourd’hui, pour pouvoir agir avec conviction quand le cycle s’inversera, à quelque moment que ce soit. Comme le rappelle Morgan Housel : « Nous avons tendance à bien prédire l’avenir, sauf lorsqu’il nous surprend et au final, c’est la seule chose qui compte. »